Как вы, возможно, уже слышали (новость была опубликован в том числе и на АШ) "сбережения российских граждан в коммерческих банках к 01.08.2021 году достигли 35 триллионов и 186 миллиардов рублей.". Ожидаемо полились рекой комментарии, разъясняющие почему это "не считается", вот в таком примерно стиле:

Пофамильно нельзя, но вы их всех (вкладчиков-прим.Сч) и так знаете.

Забавно уже то, что раньше примерно эти же люди утверждали, что "все чинуши и нувориши держат свои деньги на зарубежных счетах". Впрочем, были комментарии и вполне адекватно сформулированные (без кривляний и заранее данных митинговых "ответов", просто с выражением любопытства):

Еще бы знать, на сколько респондентов делится эта сумма. Если эта сумма у нескольких тысяч это одно, а если у 50-80 млн. это другое.

Единственное, не совсем понял к чему здесь социологический термин "респонденты"... Но придираться к словам не будем, суть не в этом. Мне вот тоже было бы интересно узнать, а сколько в стране всего вкладов, а в идеале- вкладчиков.

В комментариях же кто-то сказал, что на 1% счетов приходится 57% от общего объёма вкладов. Забегая вперёд скажу - я проверил эти сведения, они достоверны. На начало прошлого года было так, сильно изменится не могло:

Москва. 26 марта. INTERFAX.RU - В российских банках насчитывается 5,9 млн счетов физических лиц на сумму свыше 1 млн рублей, что составляет 1% от общего количества счетов, сообщили "Интерфаксу" в Агентстве по страхованию вкладов (АСВ).

Общий объем средств на этих счетах составляет 17,95 трлн рублей, или 57% от общего объема средств на всех счетах.

Цифра красноречивая, но лишь отчасти. В конце концов, мы же не хотим соответствовать злому, но не без остроумия анекдоту перестроечных времён, высмеивающему вульгарное понимание социальной справедливости. Ну помните:

1917 год, октябрь. В собственном доме на Невском сидит барыня, внучка

декабриста. Услышав шум на улице просит своего дворника узнать, что там

происходит.

- Барыня, революция там! - возвращается дворник.

-О, как замечательно! - радуется барыня - мой дед мечтал о революции!

А сходите, голубчик, и узнайте чего же хотят революционеры?!

- Барыня, они хотят чтобы не было богатых - говорит вернувшись дворник.

- Странно - задумчиво произносит барыня - а мой дед хотел чтобы не было

бедных!

Так вот то, что на 1% вкладов приходится 57% от объёма вкладов, мы усвоили. Но что если на еще 1% вкладов приходится ещё 42% от объема вкладов, а на оставшиеся 98% вкладов оставшийся 1%. Я несколько утрирую, конечно, но может такое быть? Может. А может быть такое, что на 10% вкладов приходятся все вклады в "нормальном" понимании этого слова, а 90% вкладов- это просто "мёртвые", лишь формально существующие вклады, на которых валяется остаток в несколько сотен рублей, но поскольку формально они не закрыты, то они и формируют всю статистику количества вкладов? Может. Математически, да и фактически, такое вполне может быть.

Суть то в том, чтоб не митинговать, а узнать, так сколько в России существует "живых", обычных, нормальных, "народных" вкладов простых обывателей? В таком вот "советском" понимании. Таких вкладов, на которых были бы не миллионы рублей, но и не пустые мусорные вклады, существующие лишь формально и искажающие статистику.

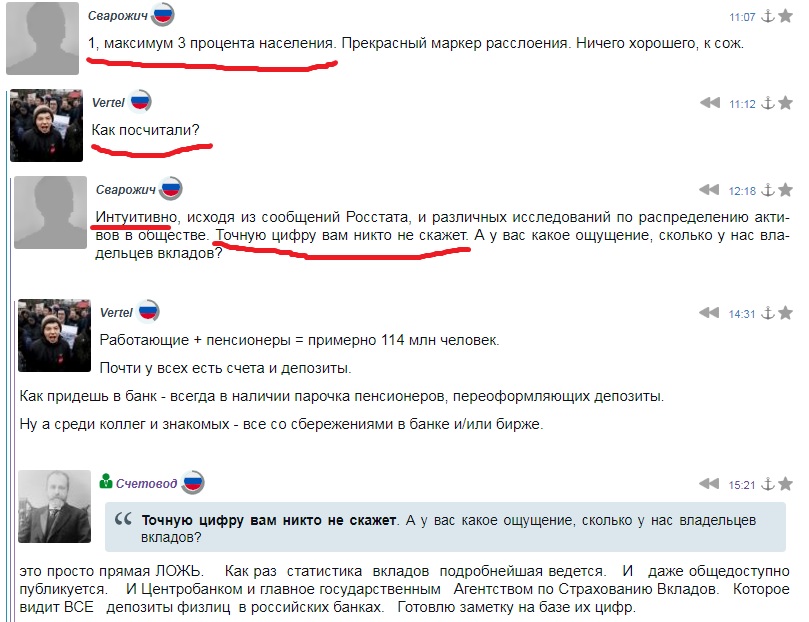

Некоторые пользователи рунета, которым проще 1000 раз сослаться друг на друга (на агентство ОБС) и наворотить таинственной конспирологии на ровном месте, нежели потратить 10 минут на поиски сухих фактов на первоисточниках, утверждают, что ничего не известно и всё покрыто мраком. Ну вернее известно, что всё очень плохо, что вклады имеют максимум 3 процента населения России, но доказательств не будет:

Так вот это полная чушь, что по России нет солидной статистики вкладов физлиц. Государственное Агентство Страхования Вкладов (АСВ) знает о вкладах физлиц в российских банках примерно ВСЁ. Не по опросам или из СМИ, а непосредственно, по факту. Я нашёл наиболее свежий (по итогам 1 кв 2021 года) квартальный отчёт АСВ. В котором полно любопытной искомой информации.

Причём, как сообщает в тексте само АСВ, с нынешнего года у них крайне важное нововведение в статистике. Если толстосум Пупкин наоткрывал в условном Сбере десяток разных счетов, то засчитан он всё равно будет как ОДИН вкладчик. Процитирую доклад АСВ:

- данные по структуре вкладов (счетов эскроу), а также о среднем размере средств во вкладах физических и юридических лиц приводятся с учетом консолидации по каждому вкладчику остатков на его счетах по учету обязательств, открытых в одном банке (вкладчик, имеющий счета одновременно в 2 банках, учитывается дважды).

То есть сколько бы у вас ни было счетов в одном банке - двойного счёта "вкладчиков" НЕ будет. Здесь оппозиционеры лишаются удобного аргумента. Двойной счёт числа вкладчиков остаётся исключительно в тех случаях, когда у Пупкина открыты 2 или более счетов в разных банках.

В докладе приводится красивая инфографика:

Красивая, но без дополнительных вводных малоинформативная. Эти проценты- от какой совокупности? Может у нас всех вкладчиков то в стране несколько миллионов осталось. А может, наоборот, условных вкладчиков (систем "клиент-банк") больше чем жителей. А главное: вот, например, эти 86% небольших вкладов. Так это, может быть, сплошь недозакрытые остатки по несколько сотен или по несколько тысяч рублей.

Есть ли в докладе цифры позволяющие разрешить этот вопрос? Есть. Нам помогут данные о среднем размере вклада.

Так, значит без учёта мусорных, чисто технических счетов средний вклад (точнее система "человек-счета в данном банке") составляет 468 тысяч рублей. Теперь возвращаемся в начало доклада:

По состоянию на 1 апреля 2021 г. объем вкладов населения в банках (без учета счетов эскроу по договорам участия в долевом строительстве) составил 32 138 млрд руб.

Отлично. Теперь надо вычесть из этого объёма то, что лежит на "мусорных" счетах. Жаль, что точно мы этого узнать не можем. Но давайте представим, что на каждого гражданина РФ, включая безработных бомжей или новорожденных, заведено .... нет, не по вкладу, а по ДВА чисто технических (или просто незакрытых) вклада. Вот буквально на каждого, включая алкаша Васю из деревни Гадюкино и новорожденного Петю из Урюпинска. По два! Причем представим на секунду, что на всех этих счетах не просто "не более 10 тысяч рублей", а именно по 10 тысяч и ни рублём меньше. Бред конечно, но давайте и тут дадим фору оппозиционерам.

146 млн*2*10 тыс= 2920 млрд

Вычитаем: 32138 млрд - 2920 млрд =29219 миллиардов рублей, по самому скромному подсчёту, лежало у физлиц в российских банках на 1 апреля только лишь на "живых" счетах.

А вот средний вклад в этой категории счетов нам известен точно, 468 тысяч рублей (см. таблицу АСВ).

Звучит барабанная дробь:

Делим: 29219 млрд/468 тыс= 62,4 миллиона условных вкладчиков (точнее связок "гражданин-данный банк", даже если у него там несколько вкладов, всё равно засчитан как один)

Давайте медленно, по буквам: ШЕСТЬДЕСЯТ. ДВА. МИЛЛИОНА.

-только в российских банках (зарубежные авуары "алигархаф" - не учтены).

-только "живых", не околонулевых вкладов. Только тех, на которых на конец месяца (на 1 апреля 2021) лежало от 10 тысяч рублей и выше.

Но я был бы не Счетовод если бы питал иллюзии насчёт определённой части аудитории. Эти даже на последнем рубеже обороны от реальности вывернутся ( к гибкости им не привыкать) и попробуют покривляться следующим образом:

"Ну хорошо, ладно, 62 МИЛЛИОНА вкладчиков (систем "человек-банк") с живыми вкладами, действительно сумма колоссальная. Но, наверняка, почти все эти вклады выше 10 тысяч это вот и есть 10-20 тысяч, диван купить можно, но не более, а почти весь объём на вклады толстосумов от миллиона рублей приходится. Охранота манипулирует (вернее не манипулирует, но мы прижаты к стенке, так что скажем, что манипулирует)!"

Ну что ж, проверим. Посчитаем примерный средний размер не мусорного, но и не богатейского вклада. Мусорные (чисто технические) вклады мы уже вычистили. Теперь вычистим и все вклады от 1 миллиона и выше. Хотя считать кровопийцами-олигархами всех соотечественников, у кого есть свободный миллион рублей в банке - лютый бред и русофобия. Но хорошо. Пойдём и на это. Возвращаемся к официальному сообщению того же АСВ от прошлого года. О том, что на 1% вкладов приходилось в 2020 году 57% суммы вкладов (см. начало статьи). Давайте в очередной раз дадим фору оппозиционерам и вообще снесём к чёрту из числителя 57% объёма "живых" вкладов, при этом делить будем на все 62 миллиона вкладчиков.

(29219 млрд *0,43)/62,4 млн = 201 тысяча рублей.

ИТОГ.

Средний вклад вкладчика в банке (точнее системы "сумма вкладов вкладчика X в банке Y), БЕЗ УЧЁТА всяких технических и мусорных счетов и БЕЗ УЧЁТА всех счетов свыше 1 миллиона рублей, составляет порядка 200 тысяч рублей. Средний уровень во многие разы выше нижней границы в 10 тысяч.

Самих таких вкладчиков (точнее систем "сумма вкладов вкладчика X в банке Y" не менее 10 тысяч, но не более 1 миллиона рублей) - более ШЕСТИДЕСЯТИ МИЛЛИОНОВ человек ("штук"). Для справки: в РФ домохозяйств (семей) меньше!

В 2021 году в РФ в районе шестидесяти миллионов (!!!) вкладов в старорежимном, "советском" понимании слов "банковский вклад". Таком, когда сумма вкладов в одном банке засчитывается как один, а слишком маленькие или, наоборот, условно слишком "большие" (от 1 млн рублей) вклады не считаются вовсе.

PS при пожаре в комментариях ( а он всегда неминуем при встрече кликуш со скучной реальностью) звонить по номеру "101".

Комментарии

А где ты здесь нашел некрасивую картинку ?

Любые картинки, основанные на средних величинах, - чистая болтология. А вот расклад по домохозяйствам было бы интересно посмотреть.

Медианная, это уже кое что было бы. Распределение по семьям да, намного информативнее.

На тему "пустые счета = беднота"

У меня мама при получении пенсии сразу снимает всю. Остаются рубли менее тысячи.

При этом я бы не назвал её бедным человеком. На скромную привычную жизнь расходуется менее половины пенсии это с квартплатами и интернетом.

Просто остальное накапливается в бумажной форме ..на подарки/отдарки.

Подогнать несколько "К" баксов на загранпоездку родне - вполне вероятное событие.

Но счёта у неё пустые. И думаю не один человек переживший павловские заморозки ещё жив по стране и поступает примерно так. Люди пожилые и цифры на карте не ощущают так как нал в загашнике.

Немного поправлю Счетовода.

Данные АСВ на 01.04.2021 г.

https://www.asv.org.ru/download/?type=document&id=448138

Общий объем именно вкладов населения, без эскроу-счетов - 32 ,198 триллионов рублей.

После консолидации (суммирования сумм всех вкладов одного вкладчика) на долю вкладчиков у которых более 3,0 млн. рублей на всех вкладах пришлось 42,8% объема вкладов, на долю вкладчиков с активами от 1,4 до 3,0 - 14,4%, на долю вкладчиков с активами от 1,0 до 1,4 - 10,6%.

Таким образом на долю вкладчиков с суммой вкладов 1,0 и более миллиона рублей приходилось 67,8% сбережений в банках.

Это первое.

На долю вкладчиков с банковскими активами менее 1,0 млн. рублей пришлось 10,348 млн. рублей.

Но тут тоже все непросто, на долю вкладов до 100 тысяч рублей приходилось 4,7% объема вкладов, а на долю вкладов от 100 тысяч до 1,0 млн. рублей приходилось 27,5% объема вкладов.

Теперь смотрим, что на долю вкладчиков с вкладами от 1,0 млн. рублей и выше приходилось 2,8% от общего числа вкладчиков, а на долю вкладчиков с вкладами от 0,1 до 1,0 млн. рублей - 10,9%.

Ранее, в марте 2020 года, АСВ оценивала количество вкладов с 1,0 и более миллионов рублей в 5,9 млн. единиц.

Применив соответствующую пропорцию оказывается что число вкладов на суммы от 0,1 до 1,0 млн. рублей 10,9/2,8*5,9 составляет 23 миллиона.

Таким образом на 29(23+5,9) миллионов вкладчиков с вкладами 0,1 млн. рублей и более приходилось 95,3% суммы вкладов.

Население России в возрасте от 25 лет(когда обычно появляется возможность что-то накапливать) до 65 лет(когда начинается активная трата накопленного) насчитывает около 83 миллионов человек.

Таким образом у около 35% населения сосредоточено более 95% вкладов. У оставшихся 65% с активами в 1,5 трлн. рублей вряд ли найдется больше 10-30 тысяч рублей.

Это второе.

Итак с одной стороны вклады не у олигархов, но это и так понятно, у действительно богатых людей 80-90 и более процентов капитала не в денежной форме. Основная часть вкладов у богатых и верхушки среднего класса, у верхней децили порядка 70% суммы вкладов, оставшиеся 20% с лишним у следующих двух децилей.

Основная же часть экономически активного населения, около 70%, практически не имеет сбережений.

Хочу заметить, что свои сбережения я в банках не держу. И что то мне подсказывает, что я не один такой

Только вот эти небанковские активы: золото, акции, облигации, коммерческая недвижимость, жилая недвижимость под сдачу, в ещё большей пропорции находятся у этих верхних 20-30% населения.

это, ТБМ, вообще что, "опровержение" моей статьи методом.... подтверждения? 35% от всего (вкл новорожеднных) населения- это же по полноценному банковскому вкладчику в среднем НА КАЖДУЮ СЕМЬЮ в России. Зачем ты подтвердил мою статью с таким пафосом как будто ты её опровергал??!!

Сам факт концентрации вы не отрицаете, чем вас не устраивает 30 миллионов вкладчиков, недостаточно гламурно?

Какой-то поразительный наив.

В семье богатого человека (чаще, считаю чиновника. Не бизнес, ни разу вообще) - у каждой твари по

паре...надцатьнесколько, пить дать счетов, включая если не собаку, то уж бабушек, дедушек, детей, племянников и любовниц.И все они - разные люди, но из одной семьи.

1) какое-то поразительное неуважение к авторам статей (а в ней разжевана метода АСВ о том, что все счета в одном банке засчитываются КАК ОДИН). То есть двойной счёт есть только там где разные счета в разных банках.

2)

общее число госслужащих всех трёх уровней (федералы регионалы-муниципалы) - это ОДИН миллион человек. Я даже не буду сейчас обсуждать лютейший бред о том что все госслужащие соответствуют митинговому стереотипу. Тотальное большинство чиновников из этого одного миллиона - это женщины с зарпой ДО 100 тыс в месяц. Вместе с женой (а точнее мужем) и ребенком (если предположить что на каждого по вкладу в каком-то банке) - это ТРИ миллиона вкладов. Если на каждого (без единого исключения!) по 2 вклада- это шесть миллионов вкладов. Я в статье нашёл одних только средних (10 тыс - 1 млн) вкладов порядка 60 МИЛЛИОНОВ штук. Не считая многих миллионов вкладов от 1 млн и выше.

Вам не кажется это очень сильным усреднением? И таки да - Ваше мнение - почему всякие Credit Siusse это считают (хорошо-вопрос как), а у нас кроме пресловутых "17 тыс руб/мес. уже средний класс" это не считается или не озвучивается? Хотя бы по рублёвому сектору. Ведь показатель интересный. Спасибо.

А силовики (все, хлебно сидят)? А главврачи и

врачипродавцы медуслух? У вас, бюрократический подход к осмыслению.Спасибо. Что и требовалась доказать. Спасибо что не пришлось искать в закладках!

Разрыв - феноменален, как ни смотри и не заматывай.

Так же и с недвигой. Известны граждане с 30-40 квартирами - И не мало их. А некоторые впечатлительные "нелузеры", верят что если рядом благополучие, то и всюду оно.

Придурок, так 35% населения - это в среднем по полноценному банковскому вкладчику НА КАЖДУЮ семью России!)))

Но огласить конкретные цифры по численности таких граждан и долю их квартир в общем жилом фонде России не позволяеют захватившие тебя в заложники рептилоиды...)

вы не там выделяете жирным... оппоненты видимо считают что россияне в возрасте от 25 до 65 лет все поголовно одиноки и не ведут совместный бюджет. От них упорно ускользает эта мысль

ЗЫ. В сегодня лет я понял зачем в статистике часто оперируют домохозяйствами, а не единицами граждан

Не 35% населения, а 35% населения в возрасте 25-65 лет.

Придурку.

- Так эти люди (и не 35% близко даже - читайте ответы читателей), вообще не обязаны представлять разные семьи..

Ровно так-же не доказано (и не доказуемо), в твоем тексте, как и мое утверждение про граждан с 30-40 квартирами

Но одно - ты принимаешь достоверным и выдаешь за факт. Над вторым, иронизируешь.

Логику (без статистики) оставлю. Ты ею подтираешься регулярно. Так что, только прямое сравнение твоих собственных аргументов, лишь.

И вы и Счетовод странно считаете, хотя может это я дурак, но у меня получилось следующее.

1. Интерфакс 26 марта сообщил:

Рискну предположить, что вопрос заданный журналистом звучал так. "Какое количество денег хранится на 1% самых крупных счетов и сколько этих счетов в штуках"? В процитированном выше сообщении интерфакса сбивает с толку фраза "на сумму свыше 1 млн рублей", ее можно интерпретировать как "все счета свыше 1 млн рублей", но это не бьется с данными АСВ. По их инфографике счета 1,4-3 млн 1,1%, а свыше 3 млн 0,4%, т.е. уже 1,5%. Видимо был и второй вопрос журналиста. "А все эти счета больше 1 млн рублей"? Так что (мне кажется) или журналиста изнасиловали, или в АСВ не совсем корректно ответили.

А теперь сами расчеты.

1. Если поверить данным интерфакса про "5,9 млн счетов = 1% от общего количества счетов", то у нас получается 590 млн счетов всего. Дальше все цифры взяты из из доклада АСВ по вашей ссылке.

2. Счета от 100 тыс до 1 млн руб составляют 10,9% от общего количества, или 64,3 млн счетов.

3. Общая сумма накоплений равна 32,138 трлн руб. Доля счетов от 100 тыс до 1 млн руб составила 27,5% от общего суммы (с учетом консолидации), или 8,838 трлн рублей.

4. Делим 8,838 трлн рублей на 64,3 млн счетов и получаем 137,5 тыс рублей в среднем.

Подытожим, если к 64,3 млн счетов от 100 тыс до 1 млн рублей прибавить еще 16,5 млн (2,8%) счетов свыше 1 млн в сумме получим 80,8 млн счетов на 105 млн человек старше 25 лет.

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Не выходит. Вы почему то решили, что один вклад= одному вкладчику. С таким же успехом их может быть и 3,5 % населения.

Забавно. И печально, что наш борец за справедливость покинул нас

А я рад, что мы избавились от тупого мудака.

НЕ ВПЕЧАТЛЯЕТ, простите. И ведь, не удивительно-же..

Упираться доказывать что либо - труд не благодарный. Мнений, никто не сменит.

действительно когда в лицо ткнули сухими фактами про МНОГИЕ ДЕСЯТКИ МИЛЛИОНОВ одних только средних (10 тысяч- 1 миллион руб) вкладов, не считая многих МИЛЛИОНОВ крупных (от 1 млн и выше) - приходится в качестве защиты от неудобной реальности лишь изображать снисходительность и говорить: "НЕ ВПЕЧАТЛЯЕТ")

"Многие десятки миллионов" вкладов, то ли на десять, а может и на один млн. рублей, неизвестно какому количеству физических людей принадлежащих... Все что вы хотели знать о Счетоводе, когда он вам "что то" ткнет в лицо, но побоялись спросить.

Интересовала не статья, интересовали комменты... и не разочаровали.

Деньги/ценности держать в банках. Да ещё и в бумаге.

Моветон.

А так то рад за наших сограждан. По 200к у всех почти.

Нормально.

Ещё бы задолженности по кредитам они погасили. И вообще было бы здорово.

А зачем гасить задолженность?

Вот смотри, я несколько лет назад прикупил скромную квартиру в 200 м2 примерно. На всю стоимость денег не было, взял 3 млн под 8%. С учётом всех переплат, я заплачу примерно 6 млн банку. Уже Профит, потому что за время владения стоимость выросла на 7 млн. И это если скидывать срочно.

Ну, допустим, я решил погасить долг. Куда я дену зверскую сумму в 1000 рублей в день? На депозит под 2%? Не смешно. Куплю ещё одну машину? А зачем? Скорее всего просто проем, прогуляю.

Или, вот, весной сдал весь автопарк в трейд ин. Добил кредитом и купил большой внедорожник для поездок на дачу. Через месяц цены выросли и закрыли стоимость кредита, страховок и т.д. Все проценты уже окупились, смысл досрочно что-то гасить, если я уже в плюсе? Причем стоимость ремонта и обслуживания старого автопарка была больше, чем платеж по кредиту за новую машину?

Россияне в августе 2021 года взяли в банках кредиты наличными на общую сумму 646,7 млрд рублей, что на 32,7% больше показателя августа прошлого года. Это является историческим рекордом, указывает FRG. Впервые число кредитов наличными превысило 2 млн штук - банки выдали 2,062 млн кредитов. Рост долга связан с подготовкой детей к школе и сезоном отпусков.

Много раз видел обсуждения сколько денег и в каких банках держать с учётом максимума страхового покрытия. Интересно, а сколько счетов из тих 60-и миллионов принадлежат людям из первого процента?

Страховка действует на вклады до1,4 млн. Обычно так вклады и делят. Зачем плодить несколько счетов до 1 млн? А Счетовод говорит именно о вкладах до этой суммы.

Я вот ни фига не счетовод. Поэтому вот никак не могу съарифметировать некоторые числа.

Вот: 60 миллионов по 200 тысяч.

Кредиты имеют 36 миллионов.

19 миллионов из них должники, а 7 из 19 уже невыездные по долгам.

А семей в России 88%.

https://www.rbc.ru/finances/03/02/2021/601a8e129a79479212a126d7

https://www.interfax.ru/russia/767645

https://aif.ru/society/people/v_cifrah_i_faktah_semeynye_pary_s_detmi_ra...

Не все должники стремятся сразу рассчитаться со своими долгами.

оффтоп )))

https://kibernetika.livejournal.com/227040.html

А эти "200 000 рублей у 62 млн средних" более подробно не прописаны нигде? Может есть у кого под рукой? А то слишком большой разбег от 999 тысяч до 11 тысяч. У меня товарищ, довольно зажиточный. У него в 2 разных банках около 900 тысяч в каждом (то, о чем я знаю, помогал кое с какими делами). Говорит, что-бы не вызывать лишнего внимания к себе, и, что-бы страхование вкладов его обезопасило. Яйца, так сказать в разных корзинах. А у моей бабушки 1 вклад на 50 тысяч. Говорит "Гробовые". Ну в среднем у них по 925 тысяч во вкладах. А в среднем по стране у них по 200 тысяч по вкладам. А по факту все совсем не так. Если мы вклады до миллиона бы распределили с шагом в 50-100 тысяч, картина была бы более полная. Если информации такой нет где взять, ну ладно, Бог с ним.

Я уже посчитал, с определенной погрешностью конечно, около 30 миллионов вкладов от 100 и более тысяч, их них 5,9 более миллиона.

слишком большой? От стоимости простого дивана и до стоимости простого (правда нового) автомобиля - это какая-то социальная пропасть что-ли? Уверен, у миллионов людей накопления могут пройтись в этом коридоре за относительно небольшую часть жизни (в пределах 10 лет), даже без смены места работы и, пожалуй, даже должности.

Так забавно когда оппоненты произносят слово "гробовые" как аргумент. То есть МИЛЛИАРД бабушек в Африках и Азиях (да и Америках тоже) не имеет НИКАКИХ накоплений вовсе потому что они, в отличие от русских бабушек, бессмертны и похороны не понадобятся? А не потому, что у них просто нет физич возможности отложить даже небольшие деньги, не?

Именно.

Забавно. То есть разницы в накоплениях между 11 тысяч и 999 тысяч практически нет? Это всего лишь 10 лет накоплений? Мы говорим не про мифические 10 лет в которые может произойти что угодно (например 1989 и 1999 годы, как там накопления поживали?) Мы говорим про сегодня. Не окажется ли так, что из 62 млн средних счетов по 200 000 рублей 55 млн - это счета до 100 000 и средняя там будет уже совсем другая? Что в этом плохого, если мы про это скажем?

"Гробовые" - это не аргумент, во первых, а простой пример одной из статей накоплений на счетах. И зачем мы тут говорим про миллиарды бабушек Африки и Азии? Зачем мы обсуждаем их возможности? К чему вообще это все тут? Замени "бабушка с гробовыми" на "Молодой специалист с подъемными" или еще что другое. Вопрос ставится, что среднюю считать в таком большом разбеге - сомнительно. Это не отражает реального положения дел. Может оказаться, что 90% все таки имеет значительно меньше среднего на счетах, а узкая группа лиц имеет на счетах сумму близкую к максимальной в данном "коридоре". Именно для понимания данной ситуации и пытаюсь выяснить, есть или нет данных более подробных. Если нет, значит нет. Если есть, хотелось бы увидеть. Не нужно искать подводные камни там, где их нет.

Вот тут согласен. Наши бабушки живут лучше, чем бабушки в Африке и Азии.

Не в плане критики " всё пропало", в плане дополнительной информации.

В эти 60 миллионов счетов попали счета индивидуальных предпринимателей и самозанятых. То есть это не вклады, то есть не накопления, это бизнес. 3,5 млн. ИП и 1,5 млн. самозанятых. Сколько всего их счетов может быть? 5 млн?

В соответствии с Федеральным законом №177-ФЗ к вкладчикам отнесены: физические лица – граждане Российской Федерации, иностранныe граждане, лица без гражданства, в том числе индивидуальные предприниматели (ИП);

Иностранные граждане - сколько из этих 60 миллионов счетов относится к ним? 8-10 млн?

Пенсионеры, так называемые "гробовые" - еще 20 млн.?

Похоже, что оставшиеся 25-30 млн счетов можно действительно считать накоплениями.

Добавлю, что в эти счета попадают сбербансковские счета, где заморожены еще советские вклады (которых большая шасть вкладчиков не увидит), а также счета "мертвых душ", которые по тем или иным причинам не были найдены и востребованы наследниками. Фактически, эти деньги притыриваются банками, но по статистике числятся "вкладами физиков".

Ох уж этот Счетовод счетоводит.... Вообще-то по-честному, кроме финансовых активов нужно считать и финансовые пассивы.

На счетах физиков-немиллионеров у нас остается 17.236 трилионов.

"В России общая сумма долга физлиц перед банками достигла к 1 июля 2021 года 23,969 трлн рублей, сообщает "РБК" со ссылкой на данные Центробанка России."

Маловероятно, что миллионеры, размещающие депозиты в банках под смешные проценты, будут брать у банков кредиты под проценты конские. Так что практически вся задолженность (возьмем для справедливости 90%), очевидно, приходится на "немиллионеров". Это будет ~21,572 триллиона.

Итого баланс (активы-пассивы) -(минус) 4.336 триллионов рублей. Это в итоге (в среднем) уже сейчас должны банкам должны банкам "немиллионеры". - беднота+работяги+средний класс.

К этому хорошо бы добавить задолженность небанковским организациям и задолженность по ЖКХ.

Про небанковское кредитование у меня статистики нет, а вот по ЖКХ:

"За I квартал 2021 года долги за ЖКУ в России выросли до 1,33 трлн рублей, что почти на 6% больше, чем за аналогичный период прошлого года". Это правда, за I квартал, сейчас уже чуток побольше, но не будем придираться.

Логично предположить, что долги за ЖКХ у нас копят преимущественно "немиллионеры". Возьмем те же 90%.

Итого общая задолженность "немиллионеров" по банковскому сектору+ЖКХ 5,533 миллиарда.

В общем, все, как и положено при капитализме, "миллионеры" богатеют, остальные набирают кредиты и катятся в нищету.

Мне "нравятся" такие пассажи: "(возьмем для справедливости 90%)". Т.е. возьмем цифру с потолка и будем ею пользоваться как фактом, вычисляя все остальное. Зачетная схоластика.

Ну да. А ненавязчиво закрывать глаза на наличие "пассивов", это, значит, образец предвыборной беспристрастности. Ну-ну.

А зачем вы смешиваете пассивы с активами? У меня они тоже есть и никак не взаимоисключают друг друга. Кредиты не требуют отдавать сразу всю сумму, зарплаты не платят сразу за срок кредита. Вы это не учитываете. Там же в цитируемой реплике от РБ есть и ПДН - 11,9%, достаточно низкий.

И да, цифры с потолка - это цифры взятые с потолка.

Ну да. Счетовод берет цифру с потолка - ему, типа можно. А если я оцениваю кредитную нагрузку "миллионеров" в 10 раз выше, чем у "бедноты", что (вообще говоря, явный перезаклад), то сразу "с потолка- с потолка".

А что вас смущает? Если люди обладают финансовой грамотностью, то у них есть сбережения, при этом они пользуются не своими, а заемными деньгами. Например, ИП открыл кофейню за кредитные деньги, но на всякий случай держит страховку из своих.

С точки зрения финансового учета, сбережения - это деньги мертвые, потому что лежат без дела. А кредит - деньги живые, потому что работают. То, что баланс между сбережениями и заемными средствами по вашим же данным всего лишь на 4трлн.руб. отличается говорит о том, что экономика частных физлиц работает нормально. Ну и кроме этого, прям красивый такой пассаж с вашей стороны - взять сбережения "немиллионеров", и потом к нему накрутить ВСЕ кредиты, выданные физлицам.

Ну, на самом деле, для вместолевых все вполне укладывается в их непротиворечивую картину мира.

62 млн. человек имеет вклады более 200 тыс. руб., а 83 млн. их не имеет вовсе - это же то самое расслоение общества и есть! Правда, надо понимать, что многие семьи держат общак у главы семейства, поэтому корректнее было бы считать не общее число жителей страны, а домохозяйства. Таких на 2020 год насчитывалось 54,6 млн. Выходит, что у большинства домохозяйств страны имеются накопления.

Ну и по комментарию вот этого Сварожича все вполне нормально. Он же говорит - интуитивно! Значит он просто окружен людьми из тех 83млн., у которых сбережений нет. Но для того, чтобы это понять, как раз и нужен вот этот разбор.

Я так понимаю, что 35 трлн.р. - это ТОЛЬКО вклады? Акции, облигации здесь не учитываются. Потому, что акции и облигации - это собственность конкретного человека. А разные брокерские услуги банков - это исключительно услуги посредников. Т.е. они не имеют права учитывать акции и облигации людей, как свои. Потому, что если банк обанкротится, то вклад человека сгорит (страховку не учитываем), а если брокер обанкротится, то акции и облигации останутся у человека. Человек найдет другого брокера, через которого сможет продать СВОИ акции и облигации.

Население России инвестировало по состоянию на 1 января 2021 года (на депозитные счета) 8 трлн 142 млрд рублей https://zen.yandex.ru/media/moneybag2034/bank-rossii-opublikoval-strukturu-portfelia-rossiian-vlojivshih-sredstva-v-rossiiskie-i-zarubejnye-aktivy-akcii-obligacii-602be9a38e2e5337496c3d66

Добавьте к 35 трлн. ещё 8 трлн.р. :) Т.е. население России ещё богаче. И т.к. банки дают неудовлетворительно низкий процент, то всё больше людей инвестируют, а не вкладывают.

Страницы