В итоге:

Продуктивность скважин сланцевой нефти продолжает падать.

Это означает, что для того, чтобы сохранить темпы роста, американским производителям необходимо завершать больше скважин, а это соответствует увеличению капвложений

Если сланцевики не увеличат количество завершений скважин, то Пермский бассейн достигнет пика к 2023/2024 г., Баккен к 2020 г., а Игл Форд к 2021 г.

Это "эффект беговой дорожки", который ставит под угрозу долгосрочные прогнозы роста добычи сланцевой нефти в США.

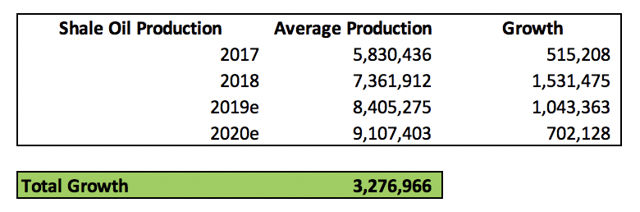

Последний отчет EIA о продуктивности скважин был пересмотрен в сторону понижения для Пермского бассейна и Игл Форд. В целом, если завершение скважин в сланцевых бассейнах останется на уровне 2018 г., то возможен рост добычи на 1 млн. б/д.

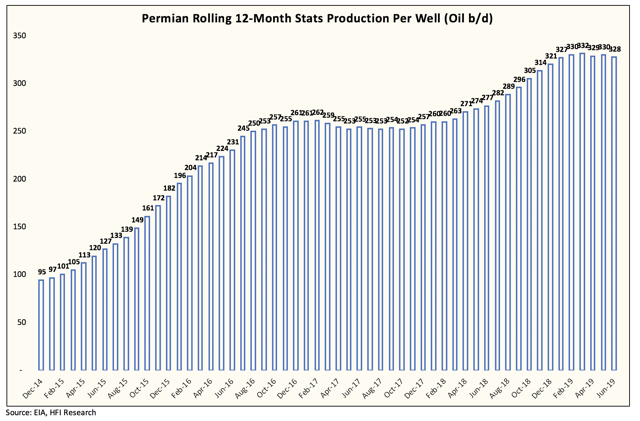

Тем не менее, сделан пересмотр на 200 тыс. б/д в сутки в сторону понижения для 2019 г. Кроме того, оценки роста для 2020 г. еще больше снижены, хотя ожидается, что добыча вырастет на 5% по сравнению с предыдущим годом. Причина в "эффекте беговой дорожки", когда начальный дебит скважины резко сокращается в первый год добычи. Что касается продуктивности скважин, то в Пермском бассейне продуктивность начинает падать:

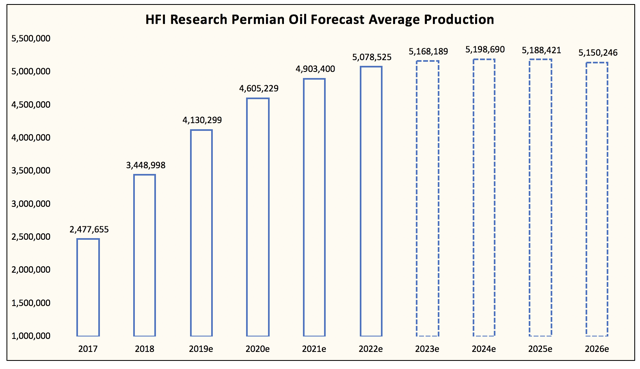

Хотя мы по-прежнему ожидаем, что Пермский бассейн будет крупнейшим фактором роста в будущем, но скорость и темпы роста начнут выходить на плато.

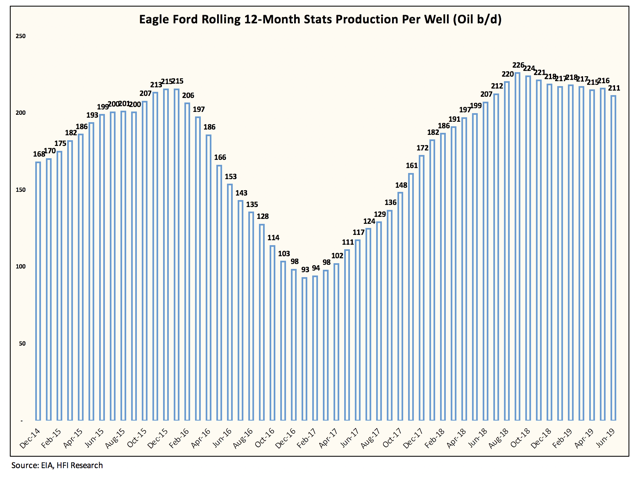

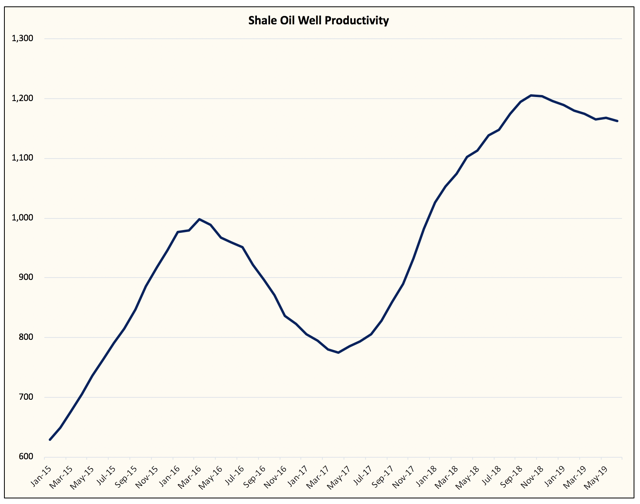

Пермский бассейн и сланцевый плей Игл Форд борются за рост продуктивности скважин.

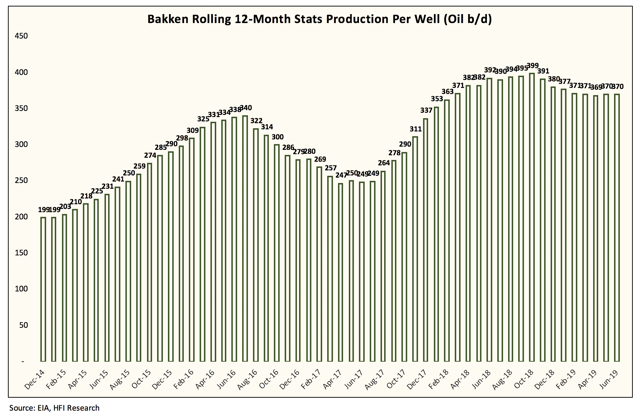

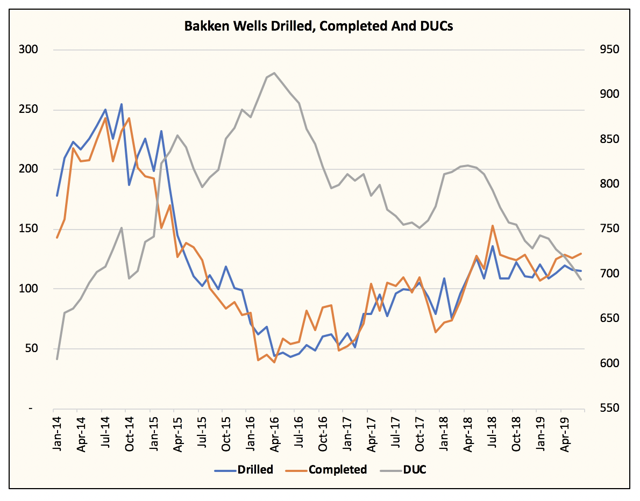

На Баккене, по-видимому, сокращаются скважины DUCs (пробуренные, но незавершенные, или "утиные скважины"), что, вероятно, обеспечивало стабильность в продуктивности. Мы подозреваем, что новые скважины, пробуренные сейчас, будут не такими продуктивными, как некоторые из завершенных DUCs.

Объединив все данные, можно увидеть, как замедляется добыча сланцевой нефти в США.

Видно, что пик продуктивности пришелся на сентябрь прошлого года.

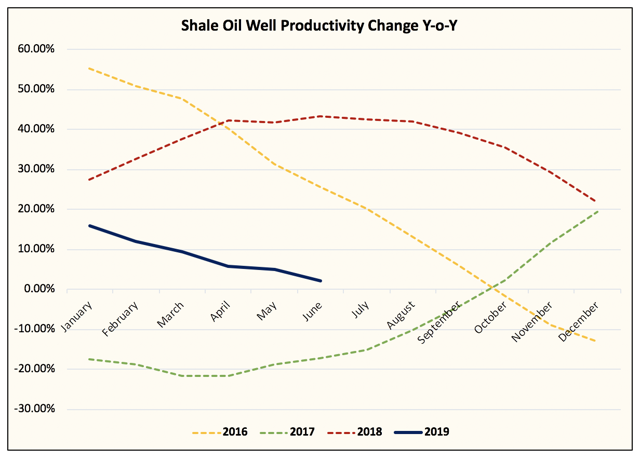

И в годовом исчислении можно видеть, что рост будет отрицательным.

Логика в аналогии с беговой дорожкой проста.

Американские производители сланцевой нефти могут за короткий промежуток времени ввести в эксплуатацию нефтяную скважину, но параболическая кривая снижения показывает, что в 1-й год добыча снижается в среднем более чем на 70%. Чем быстрее рост добычи, тем круче спад.

И поскольку добыча сланцевой нефти продолжает расти, все больше и больше капвложений должно идти на компенсацию спада. В конце концов почти все расходы каждый год пойдут на компенсацию падения. Для Пермского бассейна это будет 2023 г., для Баккена - 2020 г., а для Игл Форд - 2021 г.

Очевидно, что если США хотят увеличить добычу, то надо либо 1) повышать продуктивность скважин, либо 2) завершать большее количество сланцевых скважин. С продуктивностью все сложнее, поэтому единственное решение для быстрого роста - это завершение большего количества сланцевых скважин. А для этого нужны большие капвложения. Это в сочетании с растущим "эффектом беговой дорожки" станет основным тормозом для добычи сланцевой нефти в США. Это не означает, что добыча сланцевой нефти в США не будет расти в этом году, но это означает, что когда она прекратит расти, она сделает это в мгновение ока и застигнет мир врасплох.

Комментарии

///////Американские производители сланцевой нефти могут за короткий промежуток времени ввести в эксплуатацию нефтяную скважину, но параболическая кривая снижения показывает, что в 1-й год добыча снижается в среднем более чем на 70%.///////

Это огромное преимущество добычи нефти и газа из сланцев. В первый год работы скважина окупает 50-60% капитальных затрат на ее строительство. Это особенно важно потому, что компаниям, добывающим нефть и газ из сланцев кредит выдавали за 8% годовых. Поэтому компании борются за максимальную продуктивность скважин в первый год ее эксплуатеции. При этом вполне понимается, что такой "перекос" может привести к снижению общей добычи из скважины. Это экономически выгодно.

Почему-то это явное преимущество добычи нефти и газа из сланцев считается недостатком.

Технологический предел (длина горизонтального ствола, количество стадий РГП, ...) достигнут примерно в 2016 г. Уже не имеет смысла "наращивать" характеристики скважин. После достижения технологического предела начинает работать фактор свит спотс. Самые продуктивные места сланцев уже практически разбурены. А на менее продуктивных невысокие начальные притоки нефти и газа.

"Сланцевая революция" - это подготовка США к своей Перестройка. Крайне желательно войти в нее на нулевом или минимальном чистом импорте нефти. Тем более, что Перестройка начнется с некого события и нефть в мире будет по 170, а газ по 700. А в США 70 и 130.

////// По терминам. EIA по своей методологии показывает "продуктивность" сланцевых скважин только в первый месяц добычи (один месяц, когда растет добыча), Далее скважины переходят в разряд "старые" скважины. /////

Это один способ оценки начальной продуктивности скважин. Два других - пол-года и год.

При этом вполне понимается, что такой "перекос" может привести к снижению общей добычи из скважины. Это экономически выгодно.

Почему-то это явное преимущество добычи нефти и газа из сланцев считается недостатком.

Я так понимаю, что это вопрос относительный.

Тем более, что Перестройка начнется с некого события и нефть в мире будет по 170, а газ по 700. А в США 70 и 130.

Такое конечно возможно, но уж как то Вы это прямо однозначно утверждаете, как будто Вы архитектор этой перестройки.

///////но уж как то Вы это прямо однозначно утверждаете//////

Это моя гипотеза о сути феномена "Сланцевая революция". Есть и другие гипотезы:

- это локальное возвращение классического капитализма;

- некуда было пристроить 600 млрд. долл.

- разводят лохов.

Какую гипотезу Вы считаете наиболее вероятной?

В мире более 13 триллионов долларов в акциях и облигациях имеют отрицательную доходность. Так что 600 млрд. долл. на сланцы, это для сильных мира сего - мелочь.

Это моя гипотеза о сути феномена "Сланцевая революция"

Теперь понятно, что это Ваша гипотеза, а звучало как решенный вопрос.

Более того, в целом совершенно неважно, почем будет нефтьгаз в мире. Важно только одно - сколько будет собственных миллионов тонн.

В связи с эти вспоминается один разговор с владельцем одним из крупнейших нефтяников России. На вопрос: "А почем себестоимость добычи нефти в Вашей компании?" владелец ответил:

- "На последний отчетный период около 153 рублей за тонну"

- "То есть около 6 долларов?"

На что владелец ответил: "Для тех, кто в танке: 153 ру...бля"

P|s Точно уже не вспомню, то ли за тонну, то ли за баррель. Но суть диалога не в этом...

/////////Важно только одно - сколько будет собственных миллионов тонн///////

Ну да. Важно будет и то, сколько нефти и газа конкретная страна сможет продать за реальные ништяки.

США снизят потребление на 10% Заставят Канаду и Мексику продавать им нефть ниже мировой цены и будут иметь возможность чистого экспорта нефти в объеме 1-2 млн барр. в день. Этим экспортом будут решать внешнеполитические задачи.

Интересно как США заставит Мексику продавать нефть если Мексика сама ее покупает.

Во-первых, США импортируют нефть из Мексики. Это факт. Как сводит баланс Мексика, я не смотрел.

В-вторых, в период "нефть по 170 и газ по 700" в Мексике резко снизится потребление нефти.

В чем проблема?

Вопрос снижения общей нефтеотдачи от скважины довольно спорный, но все верно. это общий подход к разработки подобных к коллекторов.

Потому что большинство рассуждающих о разработки сланцевых месторождений имеет весьма смутное представление о процессе.

=имеет весьма смутное представление о процессе.=

Куда долги будете девать?

Китайцы тоже не имеют представления? Или, думаете у них руки из жопы растут? Очень даже имеют, там целая госпрограмма, тем не менее почему-то не знают про это "явное преимущество". И что ж нам теперь делать с этим "явным преимуществом"?

Миша Леонтьев, когда кричал про "просрали сланцевую революцию" тогда и сейчас, как выясняется, видимо знает про это "преимущество, но, почему-то просит денег у государства. (см. статью недавнюю статью iv-g).

//////Куда долги будете девать? //////

Мы что разбираем? Сугубо технические вопросы. В соответствии с Вашими посылками в головном тексте.

Тем не менее, по долгам отвечу. Этот вопрос я разбирал (на АШ опубликовано). Долги компаний, добывающих нефть из сланцев США, 280 млрд. долл. Они примерно окупятся при полном прекращении бурении новых скважин и цене нефти 80 долл/барр. То есть, долги компаний не превышают их активы в виде той нефти, которую они добудут. Но это, конечно, примерные оценки.

Не согласен.

Вы же сами говорите про экономику ( =В первый год работы скважина окупает 50-60% капитальных затрат=). Это я читал про 50%, но у Вас утверждение, а у них желание, т.е. хорошо будет, если на 50% выйдем.

Тут все увязано, с технологиями понятно, что можно извлекать, так и под Москвой можно пробурить скважину и добыть ведро нефти.

Вы зануда? Мои цифры иллюстративные.

В догонку.

Эту статью я увидел по наводке автора (см. мой предыдущий пост). Так вот это автор является заслуженным буровиком техасщины. Но, видимо, как Вы утверждаете, он тоже "имеет весьма слабое представление".

Буровики нифига не понимают ни в геолого-промысловых особенностях сланцев, ни в экономике добычи из них нефти и газа.

///// а новые скважины будут отбирать нефть у окружающих скважин //////

Это сугубо положительный фактор. На сланцах практикуется бурение по сетке.

1. Обижаете буровиков, они Вас не поймут.

2. По ссылке в предыдущем посту целая статья про "интерференцию скважин", там это проблема.

В общем случае "интерференция скважин" - это хорошо.

//////Вопрос снижения общей нефтеотдачи от скважины довольно спорный,///////

Это так. В общем случае высокий начальный дебит скважины свидетельствует о большой зоне дренирования. А чем больше зона дренирования, тем больше суммарный объем добычи нефти из скважины.

У китайцев свой опыт со сланцами, пока отрицательный. Попробую надыбать материалов по сланцам с учетом китайского опыта.

Одна из составляющих феномена "Сланцевая революция США" - жесткий классический капиталистический подход к добыче нефти и газа. Именно он требует высочайшей технологии и культуры производства. Китайцам это недоступно.

Ан Тюр и иные, зарубите себе на носу, что резкое падение производительности сланцевой скважины ВОВСЕ НЕ ОЗНАЧАЕТ, что она в первый период отдает в разы больше традиционки.

Все просто - обьем извлеченной нефти у сланцевой скважины (группы) в разы меньше, значения в формуле расчета меняются, оба-на и нет суперобьемов в первые месяцы, нет ускоренного извлечения одинакового обьема, а есть бОльшая стоимость извлекаемого барелля при меньшем общем результате.

И описываемое долбодятлами преимущество превращается в геморрой, притом реальный.

Тупой нефтяник? Прописные истины вещаешь с умным видом. Да еще поучаешь. Дурачок.

Означает ли , что добыча из сланцев требует для добычи 1 барреля нефти закачку 1 барреля воды? Вопрос к специалистам...

Вовсе нет. Большой объем воды нужен для промедления БМГРП (большеобъемный многостадийный ГРП), такое требуется далеко не для всех скважин. Если скважина размещена в продуктивной зоне, то этого и не требуется.

Вопрос был к специалистам, а не к тебе.

Если скважина продуктивная, то воды надо меньше.

АХРЕНЕТЬ. А мужики-то не знали. Спасибо "шпецу" - просветил

А мужики-то не знали. Спасибо "шпецу" - просветил

А если фонтаном бьет?

Человек спросил про конкретное соотношение. А если ты, написав заумный акроним, решил спецом нарисоваться - не прокатит.

Сева, если не петришь нифига в добыче из сланцев , то и не лез бы с умным видом.. какие нахрен фонтаны из сланцев?? какая нахрен вода для добычи??

Там химию закачивают тоннами , чтобы кероген (битумоиды) перевести в жидкую форму.

ну если учесть, что пик добычи на м-е Баккен планировался на 2016г, то все не так уж и плохо....

(как картинку то вставить? )

)

У Хуршудова была статья про Баккен (не могу сейчас найти). Там он не говорит " все не так уж и плохо". Он говорит, что все хреново.

Да бросьте, ну кто такой Хуршудов? Так, пописать зашел. Ну разве можно ему верить?

Вот у чувака ник "геолог", сразу видно, что профи.

Хупшудов в этих делах - банкрот. Мише Леоньеву в подметки не годиться.

Вот давно что-то не слышно Хуршудова. Я так понимаю, что Вы хотите занять место главного эксперта?

Так я и есть один из главных экспертов в России. В этом месяце выиграл тендер на составления программы изучения газоносных флишоидов Предуральского прогиба. Нетрадиционный резервуар газа. Аналог сланцевым полям США.

По табличке видно, что каждый год рост замедляется на треть. Соответственно, в 21 будет +0.5 млн бар/с, в 22- +0.35, ну и далее. Очень скромно, учитывая что каждый год спрос растет более чем на 1 млн бар/с. И то, если начнется кризис, то вообще вся сланцевая отрасль мгновенно сколлапсирует

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Я вообще одну странность заметил.

Когда у СШП есть кого пограбить по нефти, у сланцевиков дела идут в гору, прогнозы прекрасные.

Но стоит появится и полосатого зада сапогу - прогнозы сразу плохеют.

Сейчас вот пошли разговоры, что выкинут их из Заефратья. Совпадение конечно.

Сева, да, есть такая корреляция...))

"парадокс сыра". больше сыра - больше дырок. больше дырок - меньше сыра