Данная статья - продолжение статьи "Добыча и потребление газа в США. Закачка в хранилища. Экспорт LNG. (данные по май 2018 года включительно)".

Производство и потребление газа

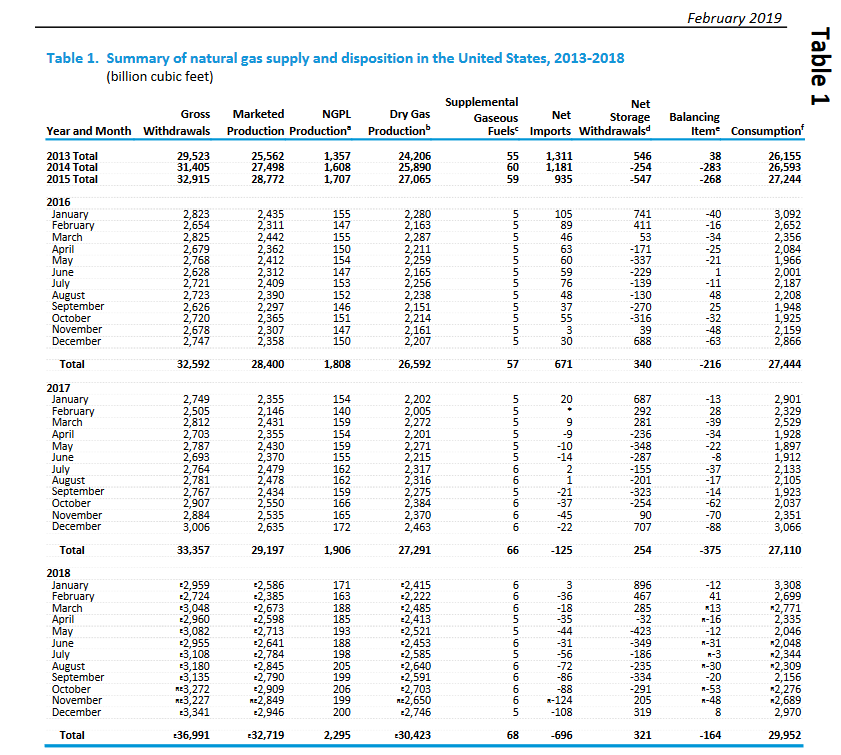

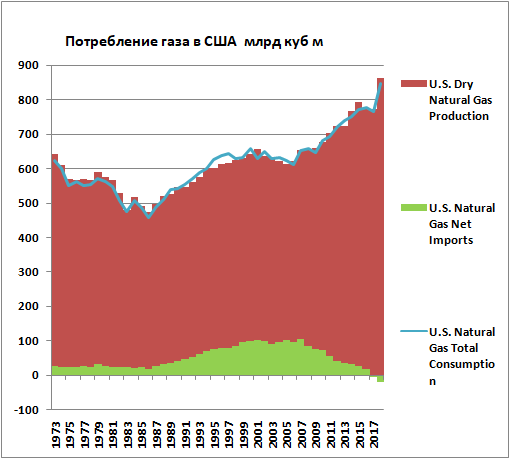

В последний день зимы вышли данные министерства энергетики США по добыче, потреблению и т.д. газа в США. Привожу таблицу из отчета (данные в миллиардах кубических футов)

Из таблицы видно, что добыча газа в 2018-м по сравнению с 2017-м годом выросла в 30423/27291 = 1,115 раза. В то время как за 2017-ый к 2016-му выросла всего в 27291/26592=1,026 раза. А в 2016-м было и вовсе падение к 2015-му году.

Краткие выводы

- падение добычи в течение 2016-го года не обязательно прохождение пика.

- добыча обновила рекорд 2017-го года

- темпы роста добычи газа в США увеличились, несмотря на некоторые негативные прогнозы скептиков

- потребление газа в США увеличилось в 2018-м к 2017-му в 1,105 раза, и это тоже рекорд.

Для удобства составил итоговую табличку по годам в удобных нам млрд куб м умножением на коэффициент *0,028317.

| Date | U.S. Natural Gas Gross Withdrawals млрд куб м | U.S. Natural Gas Marketed Production (Wet) млрд куб м | U.S. Natural Gas Plant Liquids Production, Gaseous Equivalent млрд куб м | U.S. Dry Natural Gas Production млрд куб м | U.S. Natural Gas Net Imports млрд куб м | U.S. Natural Gas Net Withdrawals from Storage млрд куб м | U.S. Natural Gas Total Consumption млрд куб м |

| 2013 | 835,99 | 723,846 | 38,418 | 685,428 | 37,122 | 15,466 | 740,633 |

| 2014 | 889,306 | 778,654 | 45,538 | 733,116 | 33,446 | -7,179 | 753,045 |

| 2015 | 932,044 | 814,738 | 48,325 | 766,413 | 26,465 | -15,487 | 771,464 |

| 2016 | 922,896 | 804,204 | 51,195 | 753,009 | 19 | 9,639 | 777,138 |

| 2017 | 944,581 | 826,773 | 53,967 | 772,806 | -3,553 | 7,195 | 767,682 |

| 2018 | 1047,485 | 926,493 | 64,991 | 861,502 | -19,706 | 9,096 | 848,164 |

В указанной выше статье я писал

Итоги добычи газа американцами за 5 месяцев впечатляют. С января по май 2017 года добыто Dry Natural Gas 305,5 млрд куб м, а за 5 месяцев 2018 года – 338,35 млрд куб м.

Для себя сделал прогноз на год 335,35/5*12 = 804,84 млрд куб м. Действительность 861,502 млрд куб м превзошла ожидания.

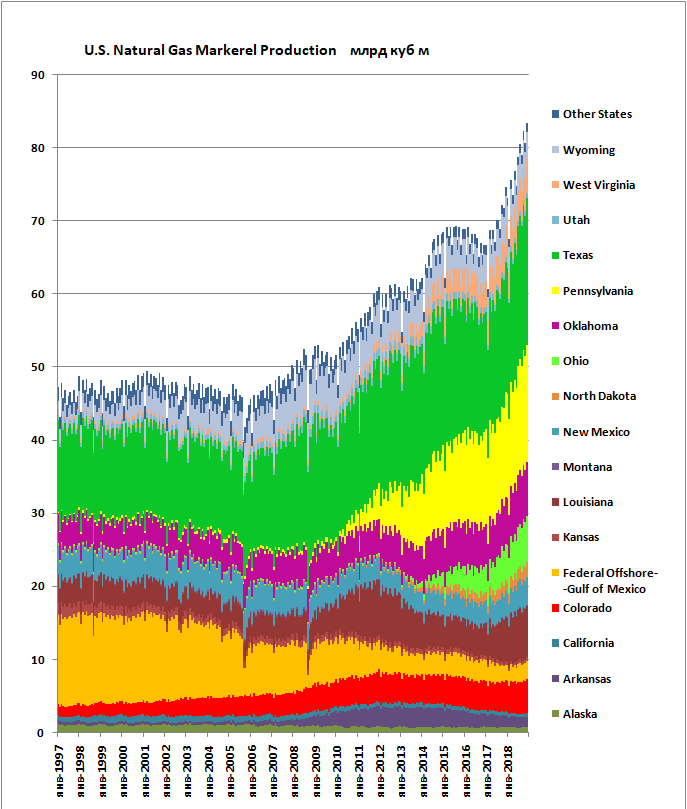

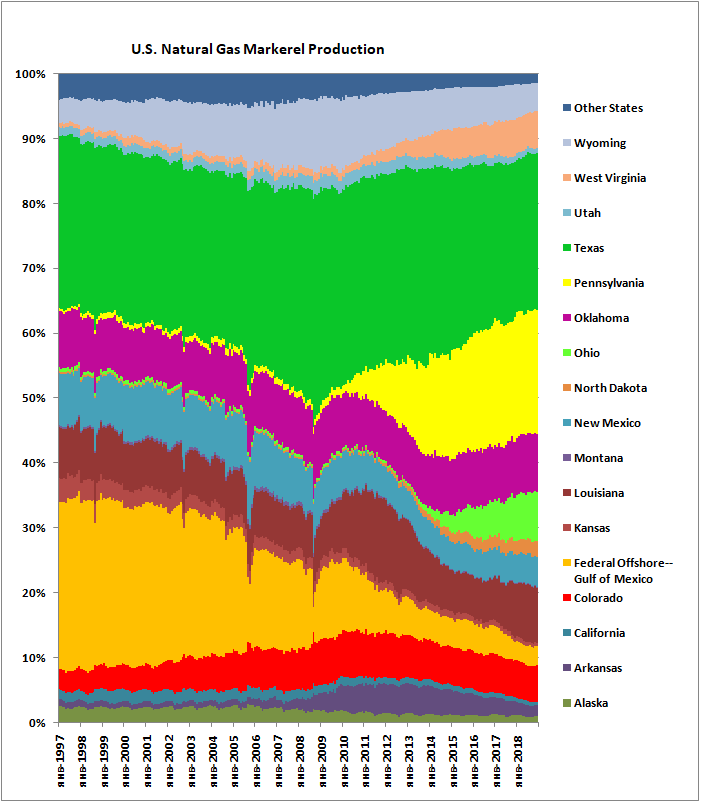

Месячная добыча газа по штатам выглядит так

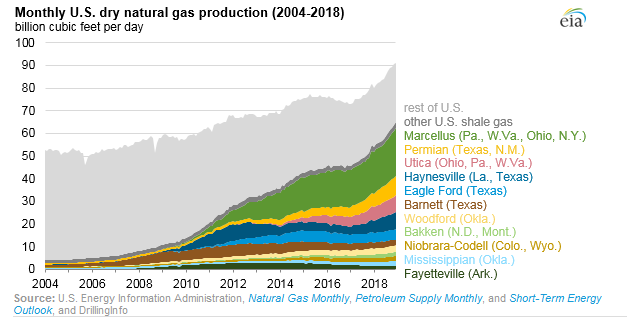

По месторождениям в млрд кубофутов в сутки так

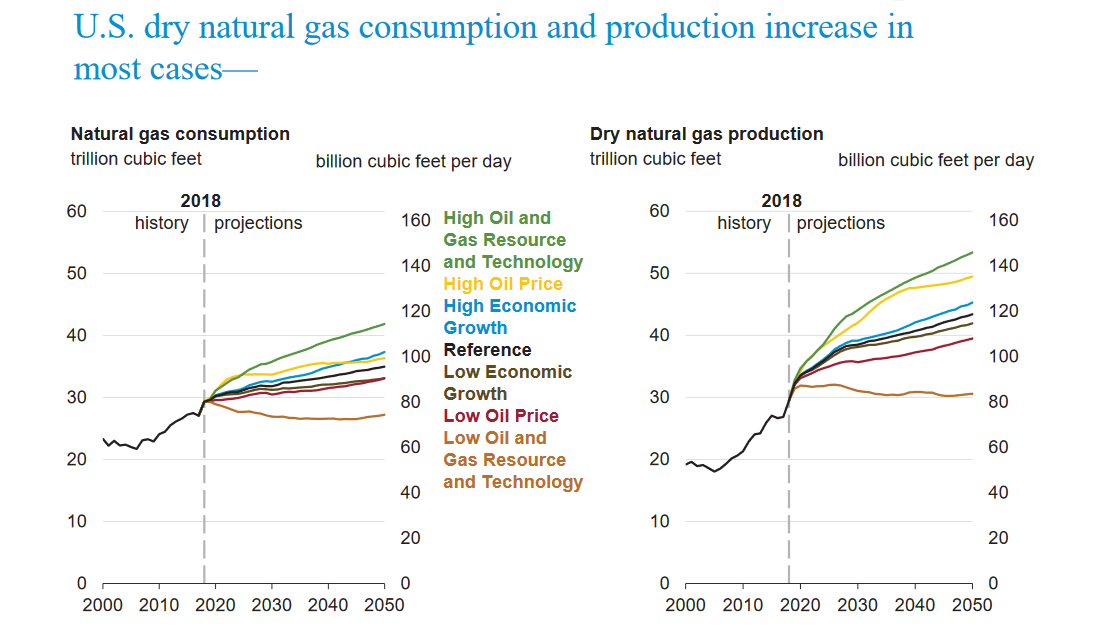

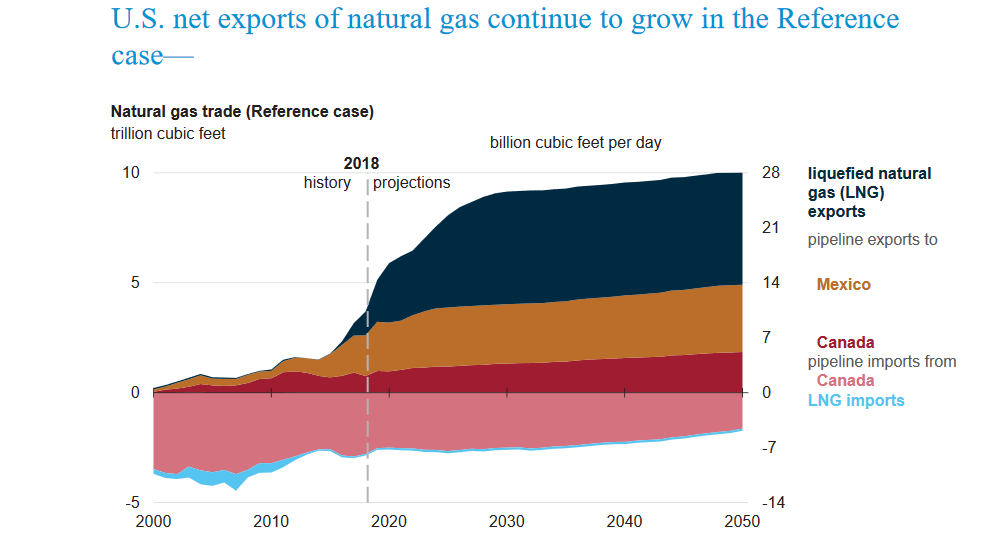

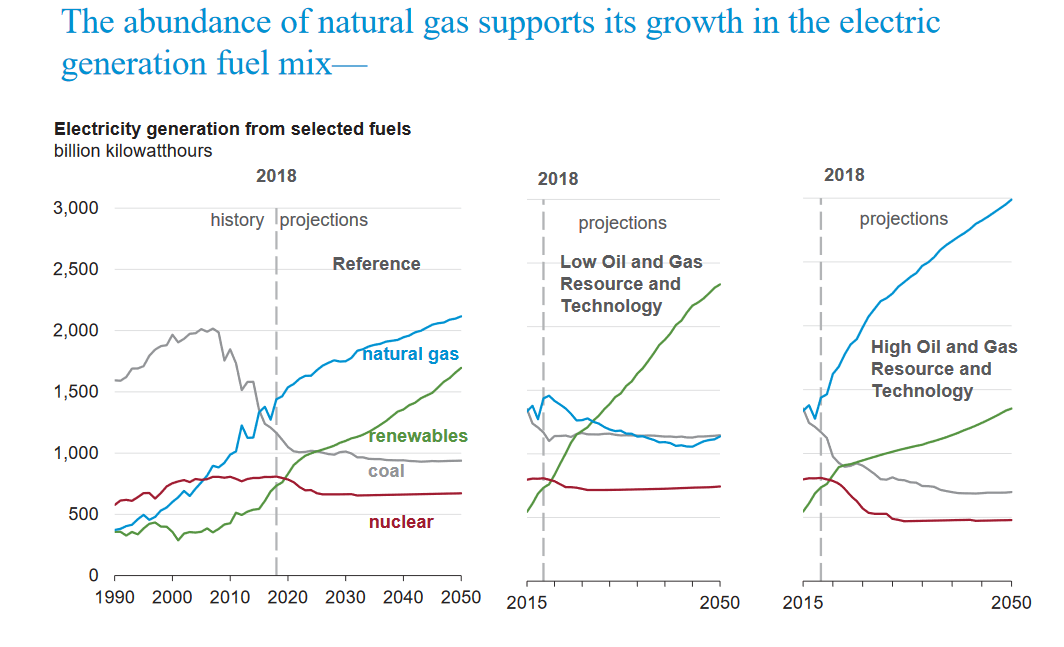

Американцы не собираются останавливаться на достигнутом. В планах дальнейшее увеличение добычи газа, что видно на графике ниже.

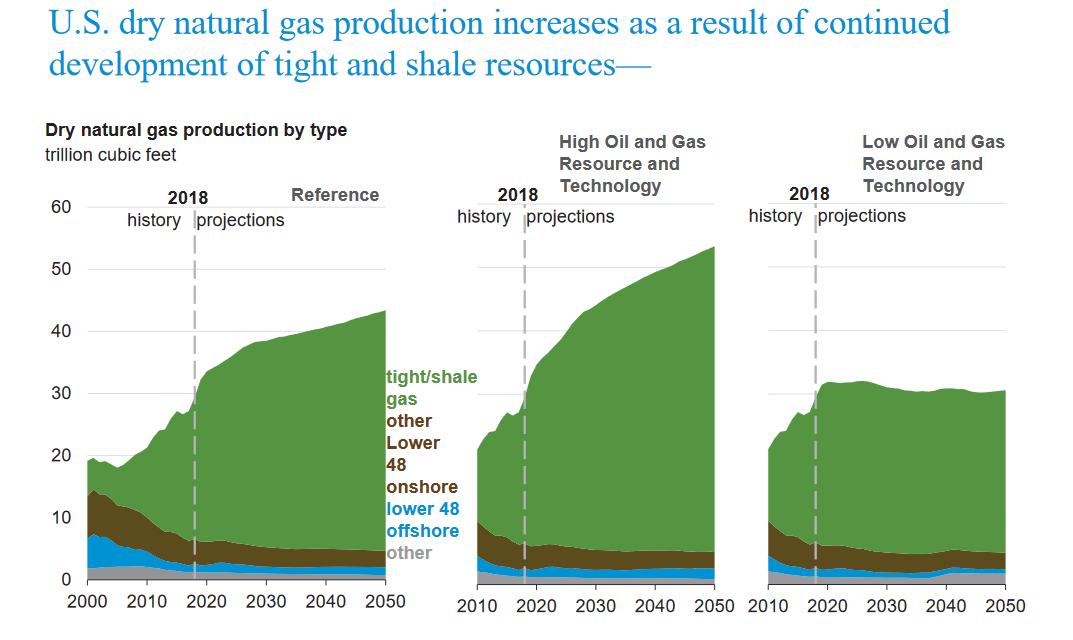

Reference case – лично я понимаю как базовый сценарий. В этом сценарии (и не только в нем) рост добычи будет исключительно за счет сланцевого газа.

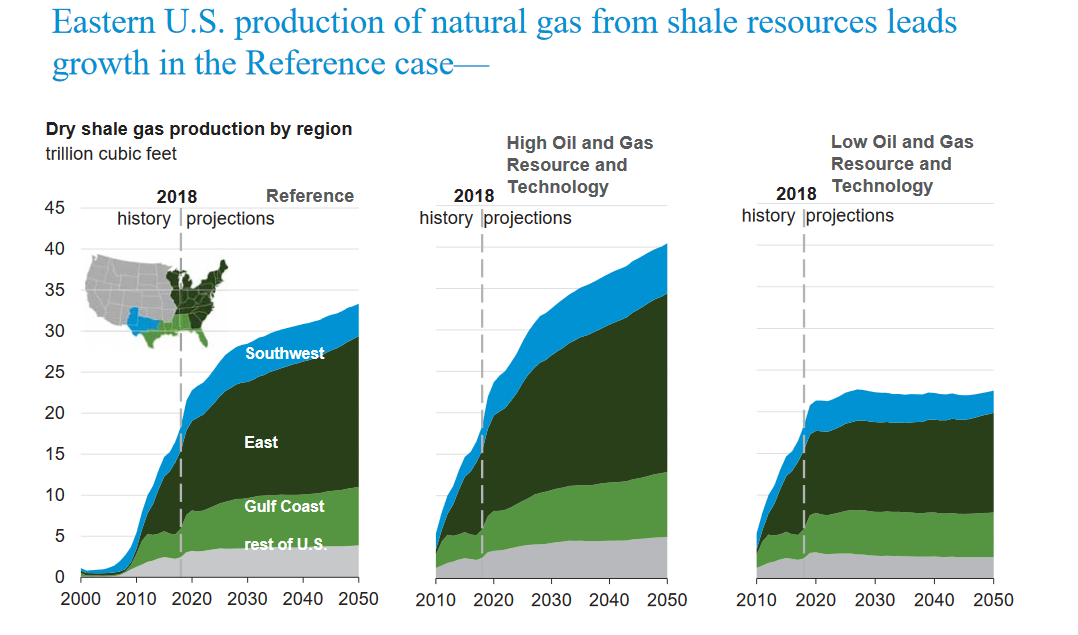

И в основном за счет востока США

Как видно из этих графиков, рост добычи газа к 2050-му году в базовом сценарии ожидается с нынешних 30,423 триллиона кубофутов до, примерно, 43 триллиона или в 1,4 раза. В привычных цифрах с 861,502 до 1200 млрд куб м.

Рост потребления (график ниже) в то же время гораздо меньше – с нынешних 29,952 триллионов кубофутов до 35. (с 848,164 млрд куб м до 990 млрд куб м).

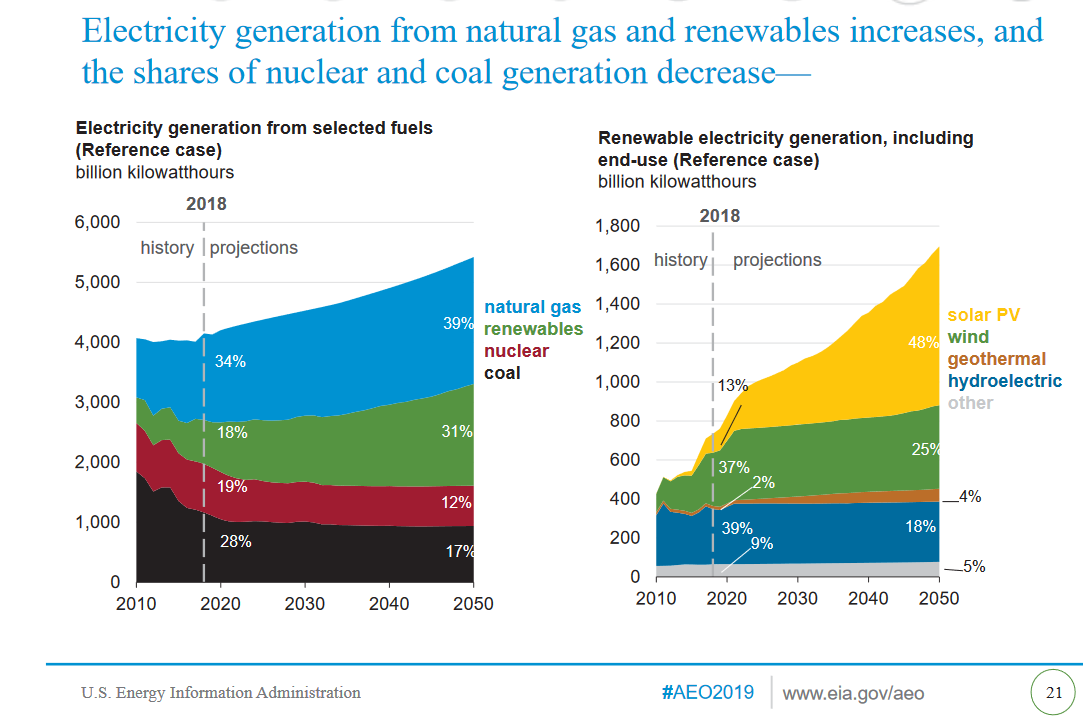

Уже сейчас потребление полностью покрывается за счет собственной добычи

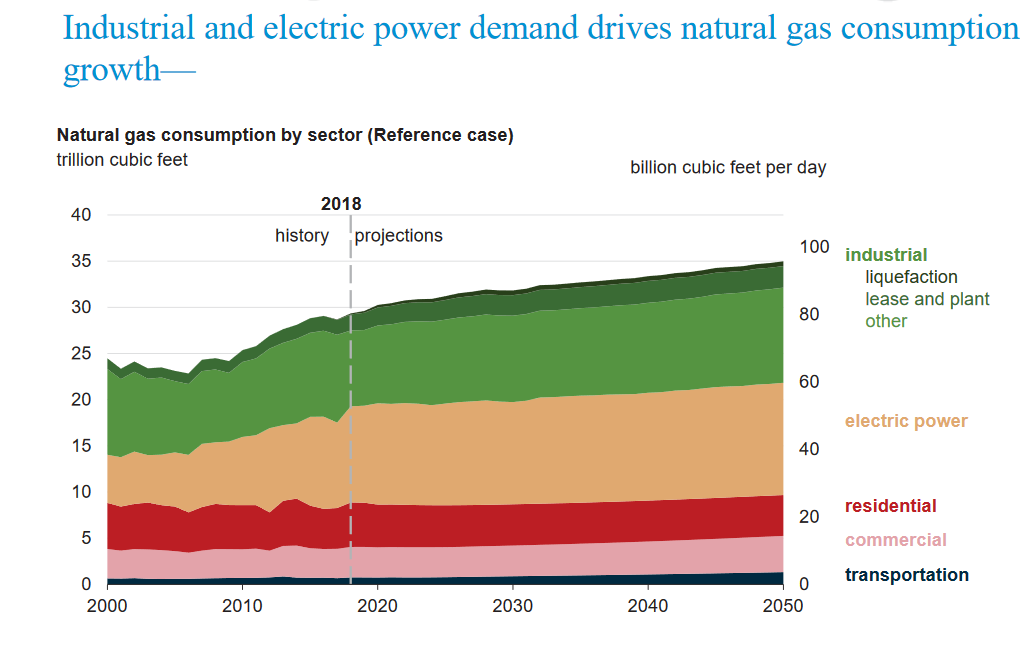

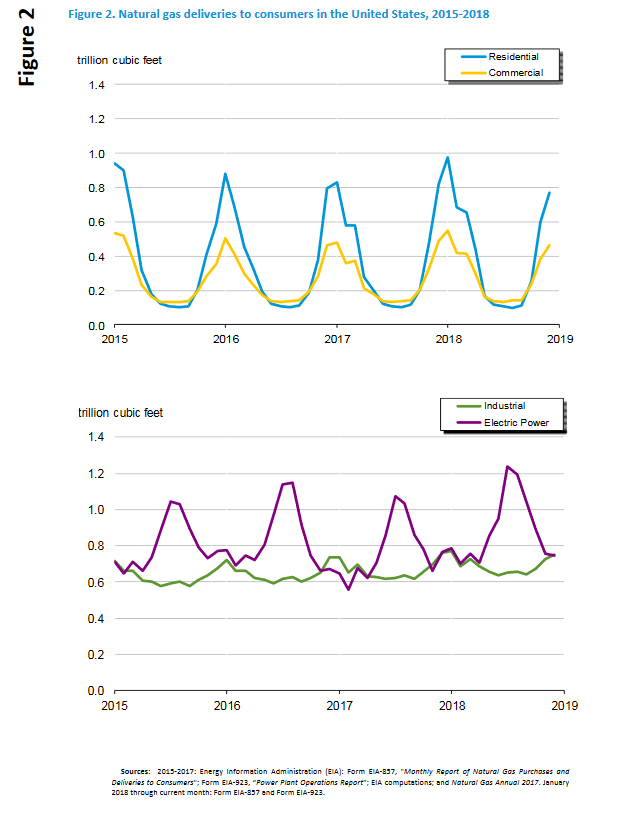

Ниже потребление по секторам экономики

Пики потребления газа у населения и коммерции зимой (газ нужен для отопления), а у электростанций летом (рост производства электроэнергии из-за кондиционеров). И здесь где-то прав Небесная Овечка - дальнейшее развитие солнечной генерации может сгладить летние пики потребления.

Экспорт газа

Разница в более чем 200 млрд куб м газа между добычей и потреблением (8 триллионов кубофутов) пойдет на экспорт.

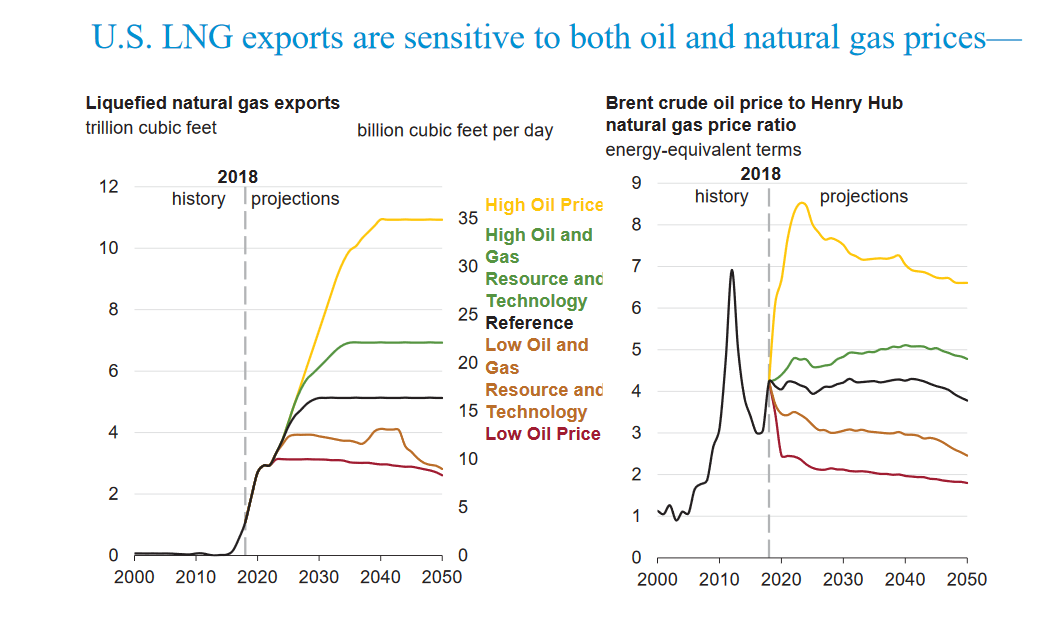

Как видно, основной рост экспорта произойдет в ближайшие 10 лет (слегка за счет реэкспорта в Канаду, существенно за счет трубопроводного экспорта в Мексику и очень сильно за счет поставок сжиженного газа). Рост объемов сжиженного газа достигнет в базовом сценарии 5 триллионов кубофутов или 140 млрд куб м. Ниже приведен график прогнозируемого экспорта LNG от цен.

Однако, даже в самом плохом варианте рост экспорта LNG в ближайшие 10 лет достигнет 3 триллионов кубофутов или 85 млрд куб м. Это конечно не 200 млрд кубов Газпрома в 2018-м году только в Европу, но все же существенно. В идеальном варианте сверхвысоких нефтяных цен экспорт LNG в ближайшие 10 лет может составить 8 триллионов кубофутов или 226 млрд куб м.

Но для этого надо постараться, создав пару-тройку новых войнушек.

Каковы итоги экспорта LNG в 2018-м году? В той же статье я сделал прогноз 28,42 млрд куб м (в таблице), а чистый экспорт 8,74 млрд куб м. В определенных кругах принято отвечать за базар, и хоть я не из этих кругов – виноват, недооценил. Недооценка противника приводит к поражению. Реальность такова -1,083812157 триллион кубофутов (30,69 млрд куб м), а чистый экспорт -19,706 млрд куб м.

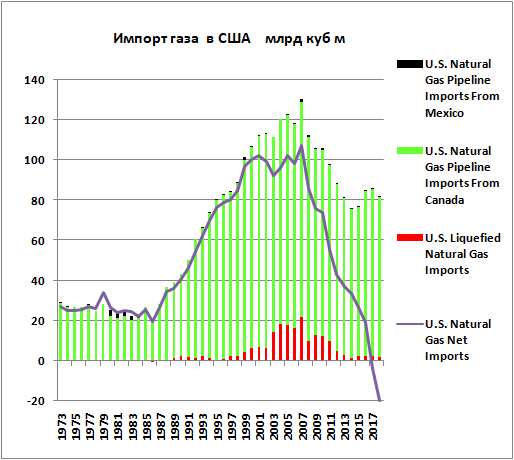

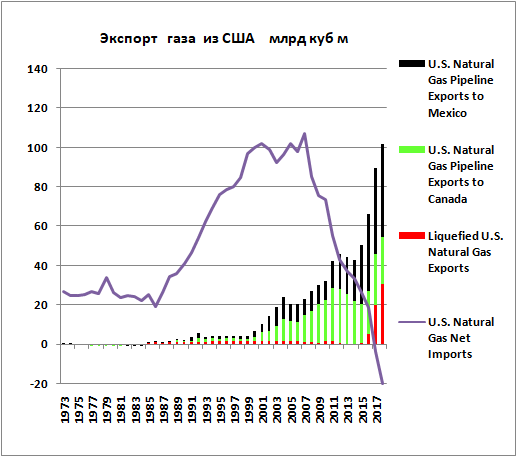

Данные по импорту-экспорту в 2017-2018м годах в млрд куб м ниже в таблице

| Date | U.S. Natural Gas Pipeline Imports From Canada | U.S. Natural Gas Pipeline Imports From Mexico | U.S. Liquefied Natural Gas Imports | U.S. Natural Gas Pipeline Exports to Canada | U.S. Natural Gas Pipeline Exports to Mexico | Liquefied U.S. Natural Gas Exports | U.S. Natural Gas Net Imports |

| 2017 | 83,894 | 0,038 | 2,209 | 25,969 | 43,695 | 20,035 | -3,553 |

| 2018 | 80,234 | 0,094 | 2,084 | 23,880 | 47,552 | 30,690 | -19,706 |

Ниже графики импорта и экспорта

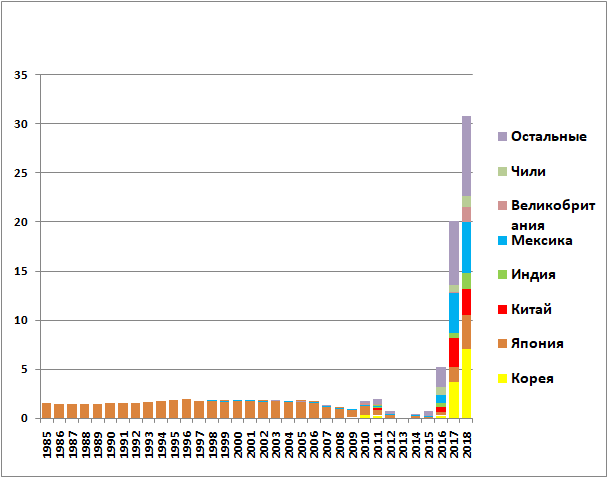

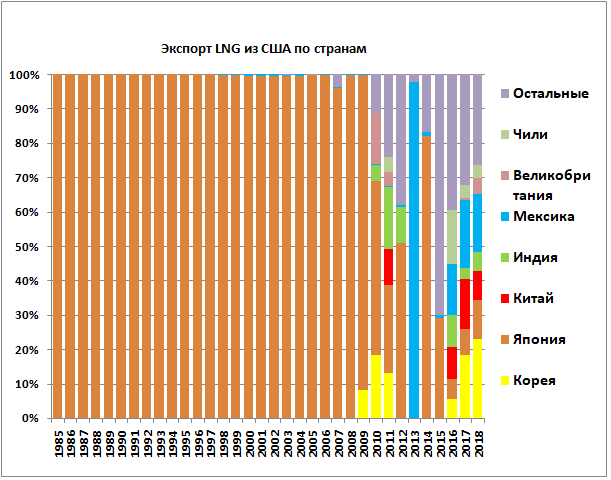

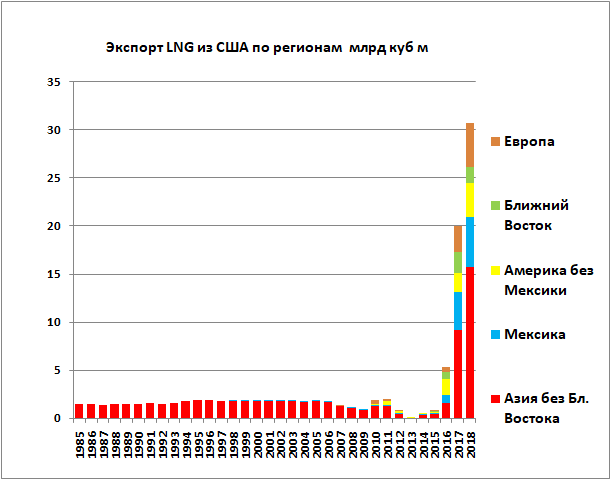

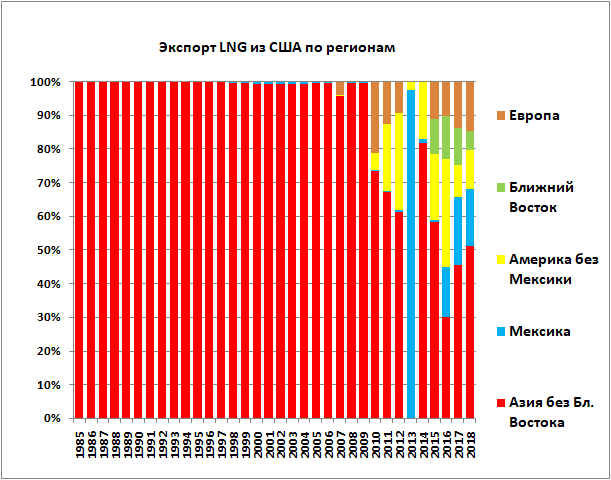

65% всего экспорта LNG из США в 2018-м году приходится на 5 стран – Корею(7,04 млрд куб м), Японию(3,46), Мексику(5,18), Китай(2,65) и Индию(1,63).

А по регионам

Доля всей Европы (с Турцией) в американском экспорте LNG в 2018-м году составила 4,5 млрд куб м или 14,64%. Однако доля Европы подрастает за счет долей Ближнего Востока и «Америки без Мексики»

Мощности по сжижению газа

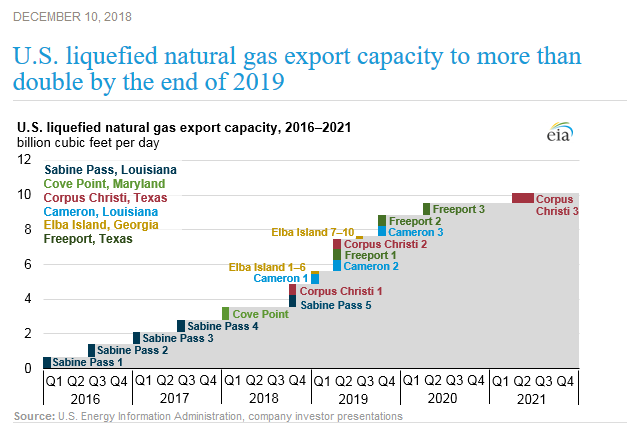

Выше было сказано о прогнозе экспорта LNG в ближайшие 10 лет и далее. За счет чего? Ниже представлен график ввода мощностей по сжижению газа в США.

Комментарий к графику сделан Яндекс-переводчиком.

По прогнозам EIA, к концу 2019 года экспортные мощности США по сжиженному природному газу (СПГ) достигнут 8,9 млрд кубических футов в день (*365*0,028317 =92 млрд куб м в год), что делает его третьим по величине в мире после Австралии и Катара. В настоящее время (комментарий написан 10 декабря 2018-го года) экспортные мощности США по сжижению газа составляют 3,6 млрд кубических футов в день (37 млрд куб м в год) , а к концу года ожидается 4,9 млрд кубических футов в день (50,6 млрд куб м в год) по мере ввода в эксплуатацию двух новых линий по сжижению газа.

Соединенные Штаты начали экспортировать СПГ из нижних 48 штатов в феврале 2016 года, когда терминал сжижения Sabine Pass в Луизиане отгрузил свой первый груз. С тех пор Sabine Pass расширился с одного до четырех действующих линий по сжижению, а экспортный объект Cove Point LNG начал работать в Мэриленде. Еще две линии—Sabine Pass Train 5 и Corpus Christi LNG Train 1—начали производство СПГ в этом году, на несколько месяцев раньше графика, и, как ожидается, отгрузят свои первые грузы в течение ближайших нескольких недель.

В настоящее время вводятся в эксплуатацию еще два объекта по экспорту СПГ—Cameron LNG в Луизиане и Freeport LNG в Техасе. Ввод в эксплуатацию объектов по сжижению включает в себя подачу природного газа и, в конечном счете, производство СПГ. Для терминалов сжижения, использующих охлаждение для охлаждения природного газа в жидком виде, ввод в эксплуатацию также включает доведение оборудования и хладагентов до достаточно низких температур. Первое производство СПГ с этих объектов ожидается в первой половине 2019 года. Разработчики этих проектов ожидают, что все три линии на Cameron LNG и две линии на Freeport LNG будут введены в эксплуатацию в 2019 году.

Планируется, что СПГ-установка на острове Эльба вблизи Саванны, штат Джорджия, также будет полностью введена в эксплуатацию к концу 2019 года. Elba Island LNG состоит из 10 небольших модульных установок сжижения с комбинированной производительностью 0,33 Bcf/d. Разработчики проекта ожидают, что производство СПГ с первой установки начнется в начале следующего года, а с остальных девяти - последовательно до конца 2019 года. Вторую линию Corpus Christi LNG планируется ввести в эксплуатацию во втором квартале 2019 года. Ввод двух последних проектов по сжижению, находящихся в настоящее время в стадии строительства—Фрипорт линия 3 и Корпус-Кристи линия 3, планируют ввести во второй четверти 2020 и 2021 годах соответственно.

Четыре дополнительных экспортных терминала—Magnolia LNG, Delfin LNG, Lake Charles, Golden Pass и шестая линия на Sabine Pass были одобрены Федеральной регулятивной Комиссией США и Министерством энергетики США, и ожидается, что они примут окончательные инвестиционные решения в ближайшие месяцы. Эти предлагаемые проекты представляют собой совокупный дополнительный экспортный потенциал СПГ в размере 7,6 мдрд куб футов/сут. (78,55 млрд куб м в год)

Таким образом, судя по графику, к середине 2021 года мощности по сжижению составят 10 млрд кубофутов в сутки или 103 млрд куб м в год. С дальнейшим увеличением до 180 млрд куб м.

Следует отметить, что загрузка терминалов в 2018-м году составила 30,69/37= 83%, что очень даже неплохо.

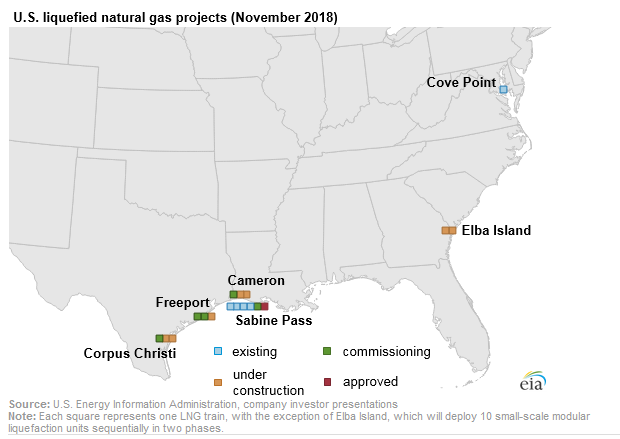

География заводов по сжижению ниже.

Как видно, в основном они расположены на побережье Мексиканского залива. И это наводит мысль о том, что и в дальнейшем большую часть LNG планируют экспортировать через Панамский канал в Азию, а не в Европу. Не смотря на то, что Азия дальше.

Если планы по вводу экспортных мощностей к 2021-му году будут выполнены, и доля экспорта в Европу вырастет хотя бы до 30% - это будет 30 млрд куб м в год. С учетом вывода в Европе угольной и атомной генерации, не думаю, что американский СПГ будет сильно толкаться с газом Газпрома. Но если Газпрому придется подсократить поставки в Европу, то сокращение будет по украинскому транзиту. В этом случае, заключение долгосрочного транзитного договора с Украиной нежелательно.

Производство электроэнергии

Уже сейчас газ играет основную роль в производстве электроэнергии в США. В дальнейшем его роль будет расти.

Читая прогноз до 2050 года, вспоминаются слова В. В. Маяковского «Я планов наших люблю громадьё». Однако темпы по росту добычи и потребления газа в США, а также экспорта LNG в 2018-м году впечатляют. 2019-ый год покажет, смогут ли американцы поддерживать такой высокий темп.

Комментарии

Хороший материал, США очень хотят стать газоколонкой (прямо как поздний СССР).

Но получится у них это, только если их будет продолжать спонсировать весь мир, в том числе, и сланцевую добычу. Без неё, никакого экспорта не будет.

Кроме того, он и так начнет скоро схлапываться, т.к. всё самое вкусное, уже разбурили. В графики предсказывающие рост-рост-рост добычи почти в разы, я не верю.

Важно понимать что сами американцы в это верят - и это дает определенный ответ на вопрос "как может работать экономика сланцевого проекта, когда экономики нет".

Цифры весьма показательны и можно наблюдать общую динамику. Однако так же стоит понимать что во всей статье нет точной привязке к ценам ,как и нет самой отчетности - какой ценой достигнут такой уровень. А значит реалистичность всей этой программы зависит от устойчивости финансовой системы США.

Недавно на АШ была инфа, что ряд сланцевых компаний созналось, что набурили слишком близко скважины друг от друга, что привело к ускоренному падению добычи. Эти инциденты косвенно подтверждают информацию, что не разбуренная площадь сланцевых месторождений заканчивается. Моё мнение, что в течении ближайших 5 лет произойдёт существенное падение добычи на большинстве сланцевых месторождений. За счёт разных хитростей возможно экстенсивное наращивание добычи, но на отрезке не более 2-3 ближайших лет. И уже однозначно становится ясно, что сланцевые компании не заработают денег для своих акционеров.

Прогноз опубликован на сайте министерства энергетики США с комментарием

Поживем - увидим.

Хотелки и реальность не всегда совпадает. Говорить про 2050 я вообще не вижу смысла обсуждать. Максимум лет на 5 вперед, да и то с натяжкой.

Пара ближайших лет уже покажет. Польша хочет стать великой транзитной газовой державой со своим Свиножопьем. Ну и Литва с плавучим терминалом. Весь вопрос в том, смогут ли Штаты так нагнуть европейцев, чтоб покупали. Ну а что делать, демократия штука дорогая.

Если США разбомбят Иран с Катаром, и Алжир за компанию, то и принуждать никого не придётся, сами все в очередь за американским СПГ выстроятся.

Тем не менее, пока что экспортеры из них так себе. Лишь обеспечивают себя и едва-едва сверху экспортируют крохи

Все здорово, одного не понимаю. Сланцевики могут врать. IEA может врать. Но те люди, которые вкладывают деньги в терминалы по сжижению газа, им-то зачем себе врать? Они же потеряют свои инвестиции, если прогнозы по росту добычи - полное вранье. Или терминалы строятся по типу наших инвестпроектов - заранее известно, что ничего работать не будет, главное, украсть сейчас побольше. А деньги чьи? У нас из бюджета, а в США чьи?

Я не понимаю на какие наши инвестпроекты Вы намекаете. По поводу проектов в США мое личное мнение, что рост добычи газа там сдерживается логистикой. Только две страны-соседи Канада и Мексика, куда можно подать газ по трубе, всем остальным - только LNG. С вводом терминалов будет рост и добычи и экспорта.

Это все хорошо. Но зачем тогда покупать газ у России? Лично мне думается что к-то работает по схеме пенсельванский уголь. Т. Е. Покупает газ и продоет выдавая его за свой.

Кста сжижение требует до 30процентов газа на процесс. Это учитывается? Или добытый газ просто виртуально сжижается?

Это все хорошо. Но зачем тогда покупать газ у России? Лично мне думается что к-то работает по схеме пенсельванский уголь. Т. Е. Покупает газ и продоет выдавая его за свой.

Кста сжижение требует до 30процентов газа на процесс. Это учитывается? Или добытый газ просто виртуально сжижается?