Поводом для данной публикации послужили следующие статьи.

Трамп и Европа: кто кому сможет продать воздух.

Цена газа для Европы при отказе от СП.

"Излишки" газа в США.

С комментариями

1 -АнТюр(5 лет 10 месяцев)(06:58:51 / 30-07-2018)

1. Еврокомиссары выкрутили руки Газпрому почти по полной. Последние два удара - унизительное соглашение по антидемпинговому расследованию и решение арбитража по спору с Украиной. Нам нужна газовая война. Проблема в том, что начать ее мы не можем. Это первое.

2. США нужна цена на газ для Европы по 700. И мы им в этом поможем.

3. Нам больше не нужны деньги, которые мы получаем за газ в Центральной Европе. Мы их вынуждены складывать в кубышку.

4. //////с предельно лояльной ценовой политикой Газпрома////// откуда Вы взяли, что так (предельно лояльная) будет продолжаться вечно? Нам были нужны деньги, вот мы и были лояльными. Теперь есть возможность лояльными не быть.

и

2 - Korkin(5 лет 9 месяцев)(16:52:31 / 31-07-2018)

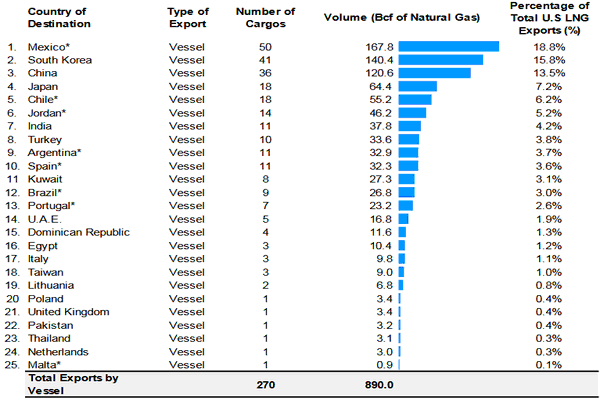

Если верить DoE, весь американский экспорт СПГ в 2017 г. составил 890 млрд кубофутов газообразного эквивалента, т.е., 26 млрд. м3.

Сначала по второму комментарию.

Когда я готовил статистические данные по добыче газа в США и его экспорту не мог понять, почему расходятся данные, приведенные выше, с моими. Как оказалось, все просто.

Товарищ не обратил внимание, что данные министерства энергетики США приведены за период с февраля 2016 года по декабрь 2017 года, а не за 2017 год.

Скрин части страницы ниже

И 26 млрд куб м это практически за 2 года.

После того, как ошибка найдена, перейдем к моей методологии расчетов. Я брал данные Управления энергетической информации (EIA) Минэнерго США с сайта https://www.eia.gov/naturalgas/data.php. Потребовалось составить некоторые таблички и перевести кубические футы в кубометры по коэффициенту 0,028317.

Итак, начнем.

Американцы дают данные по добыче газа в графе U.S. Natural Gas Gross Withdrawals (MMcf) - это газ, в котором кроме полезного газа много всякой «бяки», типа паров, азота, сероводорода и т.д., и он не очень интересен. В графе U.S. Natural Gas Marketed Production приведены данные по газу и газоконденсату, есть отдельная графа по U.S. Natural Gas Plant Liquids Production (NGPLP) и, наконец, U.S. Dry Natural Gas Production – тот газ, который идет в промышленность, домохозяйствам, на электростанции и т.д. Именно его дают в официальных сводках добычи, и 31 июля 2018 года вышел очередной месячный отчет с данными за май.

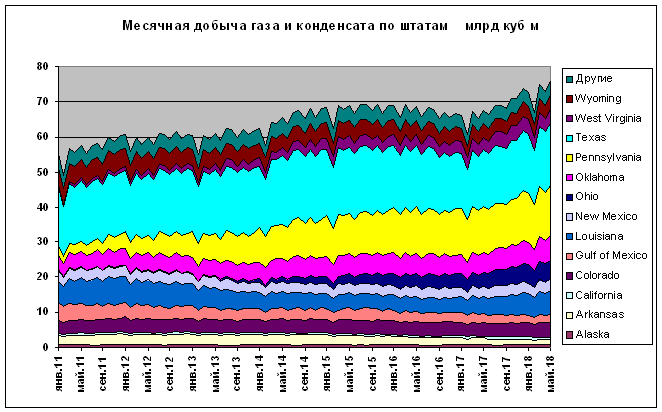

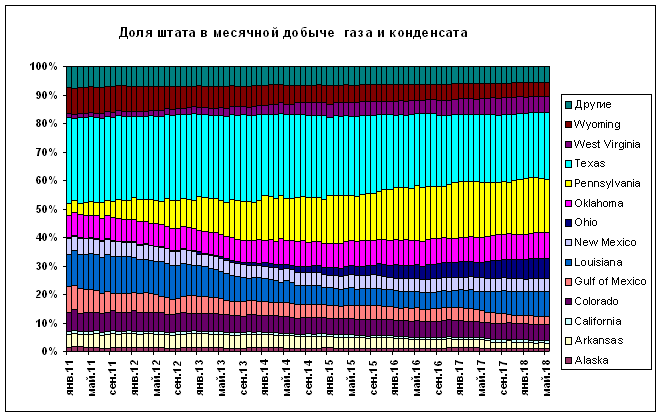

За последние 2,5 года Natural Gas Marketed (NGM) газа составляет порядка 87% от Natural Gas Gross Withdrawals (NGGW), а доля Dry Natural Gas(DNG) 93-94% от NGM. Ниже приведены графики U.S. Natural Gas Marketed Production - добычи газа и конденсата по штатам (разбивка чисто газ и чисто конденсат в статистике есть только до 2017 года).

и в долях

Видно, что самым добывающим штатом является Техас (сейчас доля в добыче 23-24%), на втором месте резко нарастившая как объем, так и долю, Пенсильвания (19%), на третьем и четвертом Оклахома и Луизиана (примерно по 9%). Прогноз на 2018 год (данные по итогам 5 месяцев + чистое умножение на 12/5) дает увеличение общей добычи газа на 7% (примерно на 50 млрд куб м) по сравнению с 2017 годом, причем в Техасе на 7,5 млрд куб м (4%), Пенсильвании – 11,5 млрд куб м (8%), Огайо -11 млрд куб м (24%), Луизиане - 14 млрд куб м (рост на 25%). В графе Gulf of Mexico видимо опять будет падение на 4 млрд куб м , как и в 2017 по отношению к 2016 году. Итоги добычи газа американцами за 5 месяцев впечатляют. С января по май 2017 года добыто Dry Natural Gas 305,5 млрд куб м, а за 5 месяцев 2018 года – 338,35 млрд куб м.

При этом растет эффективность добычи.

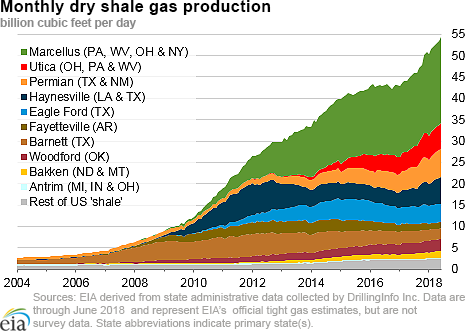

Добыча на основных месторождениях сланцевого газа приведена на рисунке

Вроде бы как в 2016 году наметился спад или стагнация, а потом (бац и старая парта) – резкий рост.

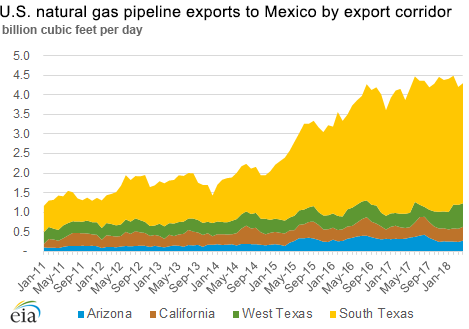

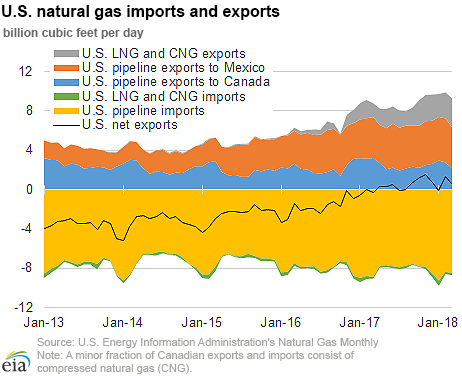

Кроме добычи следует обратить внимание на импорт и экспорт газа, как трубопроводного, так и сжиженного. Импорт идет в основном из Канады по трубопроводам, экспорт – обратно в Канаду и в Мексику. Так, из всего импорта трубопроводного газа в 2017 году в 83,89 млрд куб м было отправлено назад в Канаду 25,97 млрд куб м (причем янки продают Канаде газ существенно дороже, чем покупают у них же) и в Мексику 43,69 млрд куб м.

Это так по-американски – отнять у Мексики Техас, а потом продавать ей оттуда газ.

Это карта трубопроводов США, терминалов по сжижению-разжижению и точек входа-выхода в Канаду и Мексику.

А это табличка импорта-экспорта газа в США в млрд куб м.

|

|

Imp. |

Pipe- line Imp. |

Pipe- line Imp. From Cana- da |

Pipe- line Imp. From Mexi- co |

LNG Imp. |

Exp. |

Pipe- line Exp. |

Pipe- line Exp. to Cana- da |

Pipe- line Exp. to Me- xico |

LNG Exp. |

Pipe- line Imp - Exp |

Imp - Exp |

|

янв-16 |

7,75 |

7,41 |

7,40 |

0,00 |

0,34 |

4,77 |

4,77 |

1,97 |

2,80 |

0,00 |

2,63 |

2,98 |

|

фев-16 |

7,13 |

6,85 |

6,85 |

0,00 |

0,28 |

4,61 |

4,51 |

1,76 |

2,75 |

0,09 |

2,34 |

2,52 |

|

мар-16 |

6,82 |

6,57 |

6,57 |

0,00 |

0,24 |

5,52 |

5,23 |

2,31 |

2,93 |

0,29 |

1,34 |

1,30 |

|

апр-16 |

6,83 |

6,70 |

6,70 |

0,00 |

0,13 |

5,04 |

4,75 |

1,78 |

2,97 |

0,28 |

1,95 |

1,80 |

|

май-16 |

7,03 |

6,88 |

6,88 |

0,00 |

0,15 |

5,33 |

5,05 |

1,78 |

3,27 |

0,28 |

1,83 |

1,70 |

|

июн-16 |

6,85 |

6,63 |

6,63 |

0,00 |

0,22 |

5,18 |

4,72 |

1,44 |

3,28 |

0,47 |

1,92 |

1,67 |

|

июл-16 |

7,50 |

7,34 |

7,34 |

0,00 |

0,16 |

5,34 |

4,90 |

1,41 |

3,49 |

0,45 |

2,44 |

2,16 |

|

авг-16 |

7,42 |

7,19 |

7,19 |

0,00 |

0,23 |

6,07 |

5,31 |

1,56 |

3,75 |

0,76 |

1,88 |

1,35 |

|

сен-16 |

6,75 |

6,67 |

6,67 |

0,00 |

0,08 |

5,72 |

5,24 |

1,74 |

3,50 |

0,47 |

1,43 |

1,03 |

|

окт-16 |

6,55 |

6,39 |

6,39 |

0,00 |

0,16 |

5,00 |

4,91 |

1,23 |

3,68 |

0,08 |

1,48 |

1,56 |

|

ноя-16 |

6,54 |

6,28 |

6,28 |

0,00 |

0,26 |

6,45 |

5,52 |

2,11 |

3,41 |

0,93 |

0,77 |

0,09 |

|

дек-16 |

7,95 |

7,70 |

7,70 |

0,00 |

0,25 |

7,10 |

5,92 |

2,75 |

3,17 |

1,18 |

1,78 |

0,85 |

|

янв-17 |

8,26 |

7,89 |

7,89 |

0,00 |

0,37 |

7,70 |

6,24 |

2,80 |

3,45 |

1,45 |

1,65 |

0,56 |

|

фев-17 |

7,21 |

6,97 |

6,97 |

0,00 |

0,24 |

7,22 |

5,75 |

2,49 |

3,26 |

1,47 |

1,22 |

-0,01 |

|

мар-17 |

7,94 |

7,81 |

7,80 |

0,00 |

0,14 |

7,70 |

6,46 |

2,82 |

3,65 |

1,23 |

1,34 |

0,25 |

|

апр-17 |

6,75 |

6,60 |

6,60 |

0,00 |

0,15 |

7,00 |

5,57 |

2,28 |

3,29 |

1,43 |

1,03 |

-0,25 |

|

май-17 |

6,92 |

6,76 |

6,76 |

0,00 |

0,16 |

7,19 |

5,47 |

1,81 |

3,66 |

1,72 |

1,30 |

-0,27 |

|

июн-17 |

6,79 |

6,63 |

6,63 |

0,00 |

0,16 |

7,17 |

5,69 |

1,89 |

3,80 |

1,49 |

0,94 |

-0,38 |

|

июл-17 |

7,09 |

6,95 |

6,94 |

0,00 |

0,15 |

7,03 |

5,52 |

1,69 |

3,82 |

1,52 |

1,43 |

0,06 |

|

авг-17 |

7,02 |

6,80 |

6,79 |

0,00 |

0,22 |

6,99 |

5,70 |

1,88 |

3,83 |

1,29 |

1,09 |

0,03 |

|

сен-17 |

6,50 |

6,42 |

6,42 |

0,00 |

0,08 |

7,09 |

5,54 |

1,98 |

3,56 |

1,55 |

0,89 |

-0,59 |

|

окт-17 |

6,91 |

6,84 |

6,84 |

0,00 |

0,07 |

7,97 |

5,70 |

1,94 |

3,76 |

2,27 |

1,14 |

-1,06 |

|

ноя-17 |

6,90 |

6,72 |

6,72 |

0,00 |

0,18 |

8,17 |

5,90 |

2,11 |

3,79 |

2,27 |

0,82 |

-1,27 |

|

дек-17 |

7,86 |

7,55 |

7,54 |

0,01 |

0,31 |

8,48 |

6,14 |

2,30 |

3,84 |

2,34 |

1,41 |

-0,62 |

|

янв-18 |

8,60 |

8,12 |

8,12 |

0,00 |

0,47 |

8,52 |

6,47 |

2,60 |

3,87 |

2,05 |

1,65 |

0,07 |

|

фев-18 |

6,81 |

6,62 |

6,60 |

0,02 |

0,19 |

7,82 |

5,74 |

2,18 |

3,56 |

2,09 |

0,89 |

-1,01 |

|

мар-18 |

7,77 |

7,58 |

7,58 |

0,00 |

0,18 |

8,25 |

5,66 |

1,93 |

3,73 |

2,59 |

1,92 |

-0,48 |

|

апр-18 |

6,90 |

6,81 |

6,81 |

0,00 |

0,09 |

7,89 |

5,46 |

1,78 |

3,68 |

2,43 |

1,35 |

-0,99 |

|

май-18 |

6,49 |

6,42 |

6,41 |

0,01 |

0,08 |

7,72 |

5,04 |

1,14 |

3,89 |

2,68 |

1,38 |

-1,23 |

|

|

Imp. |

|

|

|

LNG Imp. |

Exp. |

|

|

|

LNG Exp. |

Pipe- line Imp - Exp |

Imp - Exp |

|

Всего 2016 |

85,13 |

82,62 |

82,60 |

0,03 |

2,50 |

66,13 |

60,84 |

21,84 |

39,00 |

5,29 |

21,79 |

19,00 |

|

Всего 2017 |

86,15 |

83,93 |

83,89 |

0,04 |

2,21 |

89,70 |

69,66 |

25,97 |

43,69 |

20,04 |

14,27 |

-3,55 |

|

По май 2018 |

36,57 |

35,56 |

35,52 |

0,04 |

1,01 |

40,21 |

28,37 |

9,63 |

18,74 |

11,84 |

7,19 |

-3,64 |

|

Прог- ноз 2018 |

87,77 |

85,34 |

85,25 |

0,09 |

2,42 |

96,51 |

68,08 |

23,11 |

44,97 |

28,42 |

17,25 |

-8,74 |

Как видно из таблицы выше, в 2016 году чистый импорт трубопроводного газа в США составил 21,79 млрд куб м + еще импорт сжиженного газа 2,5 млрд куб м – экспорт сжиженного газа 5,29 млн куб м. Все это дает 21,79+2,5-5,29 = 19 млрд чистого импорта. В 2017 году чистый импорт трубопроводного газа в США составил 14,27 млрд куб м + еще импорт сжиженного газа 2,21 млрд куб м – экспорт сжиженного газа 20,04 млрд куб м дают 14,27+2,21-20,04 = -3,55 млрд куб м уже чистого экспорта. Или 14,27(кан)+2,21(реэксп)+3,55(свой)=20,04(LNG)

Что произошло? Грубо говоря, янки оттранзитили тот сжиженный газ, что к ним пришел, сжижили 14,27 млрд куб м канадского, и только 3,55 млрд куб м своего. За 5 месяцев 2018 года ариХметика следующая - чистый импорт трубопроводного газа в США составил 7,19 млрд куб м + еще импорт сжиженного газа 1,01 млрд куб м – экспорт сжиженного газа 11,84 млрд куб м дают 7,19+1,01-11,84 = -3,64 млрд куб м уже чистого экспорта. Видно, что за 5 месяцев этого года чистый экспорт уже больше, чем в 2017 году,а отправка LNG опять происходит за счет сжижения «канадского» трубопроводного и реэкспорта сжиженного и чутка своего, но доля своего уже растет. Надо понимать, что канадский газ используется в северных штатах США и физически не сжижается, просто проходит по балансу, а сжижается и транспортируется в Мексику американский газ из южных и восточных штатов.

Лучше всего это видно на картинке

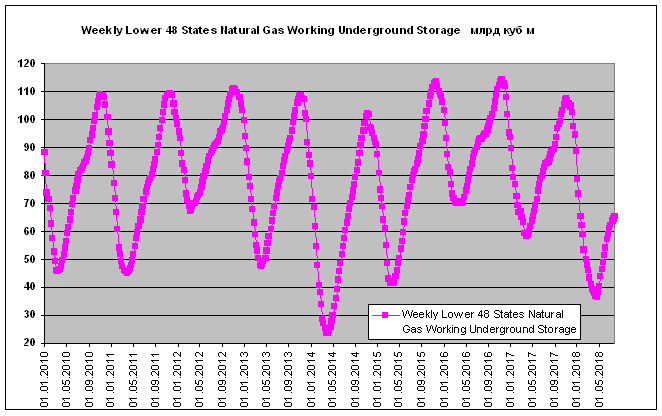

Тем не менее, сделав прогноз на 2018 год (умножив данные за 5 месяцев на 12/5), можно получить рост экспорта сжиженного газа из США в 2018 году на уровне 28,42 млрд куб м или на 42% выше 2017 года, но в натуральном выражении только на 8 млрд при прогнозе роста общей добычи более 50 млрд. Почему так? Для этого надо посмотреть на количество газа в хранилищах.

На этом графике представлены недельные данные по закачке газа уже уже по 27 июля 2018 года (65,35 млрд куб м). Видно, что уровень закачки примерно на 20 млрд куб м ниже нормы. В это же время в 2017 году в хранилищах было 84,9, в 2016-м - 93,1 млрд куб м, в 2015-м - 82,4 млрд куб м.

Кроме того по прогнозам EIA в 2018 году вырастет общее потребление газа с 74,22 до 79,65 миллиардов куб футов за день, то есть на те же 7%, что и добыча.

|

U.S. Natural Gas Summary |

|

|

|

|

|

|

2016 |

2017 |

2018 |

2019 |

|

Prices |

(dollars per thousand cubic feet) |

|||

|

Henry Hub Spot |

2,61 |

3,1 |

3,1 |

3,15 |

|

Residential Sector |

10,04 |

10,92 |

10,56 |

10,9 |

|

Commercial Sector |

7,29 |

7,87 |

7,87 |

8 |

|

Industrial Sector |

3,52 |

4,14 |

4,17 |

4,23 |

|

Supply |

(billion cubic feet per day) |

|

||

|

Marketed Production |

77,81 |

78,94 |

87,52 |

91,13 |

|

Dry Gas Production |

72,85 |

73,57 |

81,34 |

84,46 |

|

Pipeline Imports |

7,97 |

8,12 |

7,86 |

7,7 |

|

LNG Imports |

0,24 |

0,21 |

0,23 |

0,22 |

|

Consumption |

(billion cubic feet per day) |

|

||

|

Residential Sector |

11,87 |

12,12 |

13,3 |

13,01 |

|

Commercial Sector |

8,48 |

8,7 |

9,1 |

8,75 |

|

Industrial Sector |

21,1 |

21,65 |

22,42 |

22,45 |

|

Electric Power Sector |

27,28 |

25,34 |

27,79 |

27,92 |

|

Total Consumption |

75,1 |

74,22 |

79,65 |

79,5 |

Так что со сжижением и продажей LNG в этом году сильно не разгуляешься.

Тем не менее, сжижают и продают, поэтому рассмотрим географию продаж.

Я выделил 5 районов продаж – отдельно Мексика, остальная Латинская Америка, Азия (Япония, Корея, Китай, Индия, Пакистан, Таиланд и др), Арабские страны + появился в этом году Израиль и Европа (Турция в Европе). Имеем картину маслом

|

|

LNG млрд куб м |

Мексика |

% |

Лат. Ам. |

% |

Азия |

% |

Арабск. страны |

% |

Европа |

% |

|

2016 |

5,21 |

0,78 |

14,94 |

1,65 |

31,66 |

1,57 |

30,15 |

0,68 |

13,02 |

0,53 |

10,18 |

|

2017 |

20 |

3,97 |

19,86 |

1,94 |

9,68 |

9,15 |

45,73 |

2,17 |

10,86 |

2,77 |

13,84 |

|

5 мес 2018 |

11,83 |

2,23 |

18,85 |

1,35 |

11,43 |

6,64 |

56,1 |

1,05 |

8,88 |

0,56 |

4,73 |

Как видно в 2016 году газ продавали в основном в Латинскую Америку и Азию (более 30%), в 2017 в Азию и Мексику (45,73% и 19,86%) и за 5 месяцев 2018-го тоже в Азию и Мексику (56,1% и 18,85%). Доля Азии выросла почти в 2 раза, а доля Европы упала до безобразно низкого значения в 4,73%.

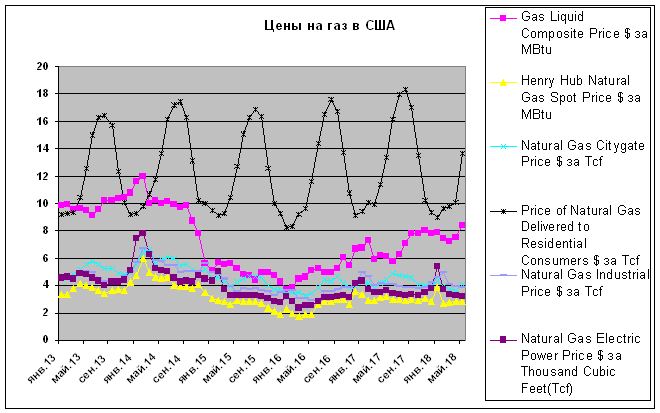

Пожалуй, основную роль в поставках СПГ играет внутренняя цена на газ в США.

В переводе на понятные цены 3$ за MMBtu означает примерно 3/0,0272 = $110 за 1000 куб м, средняя продажа домохозяйствам по цене 10,56/0,0272 = $388 за 1000 куб м. Если что не так, пусть Небесная овечка меня поправит.

А вообще средние цены на газ выглядят так.

Как видно выше, цены для населения зимой (когда потребление максимально) минимальны, а летом максимальны (заботятся о людях?). Я как-то не верю в такой социализм, было бы интересно получить комментарии от лиц, проживающих в США.

Посмотрим на потребление газа в США.

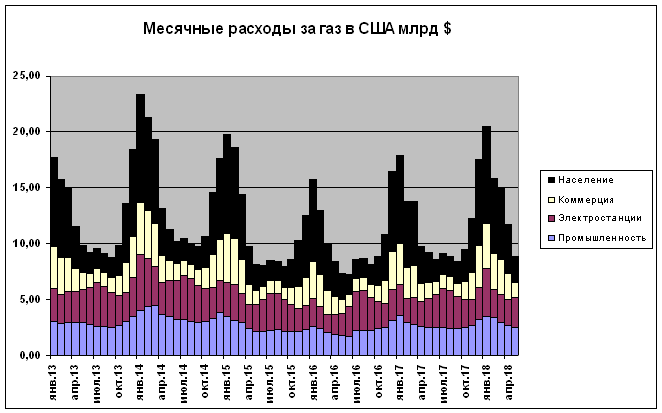

Что хорошо у янки, они все считают. В том числе среднюю месячную цену на газ для промышленности, для электростанций, домохозяйств и для коммерческого использования, а также месячные расходы газа этими потребителями. Перемножая одно на другое, даже не переводя в метрическую систему, получим интересные картинки.

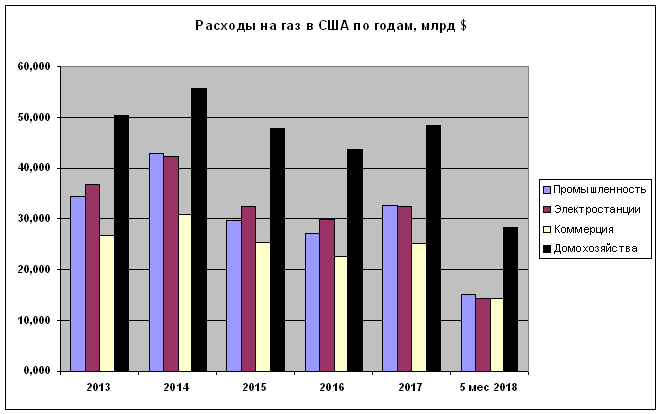

Основной плательщик за газ в США - домохозяйства.

Явно выраженные пики в зимние сезоны - это расходы на отопление. Если посчитать их отдельно, отняв число $7,69 млрд (примерное минимальное значение общих месячных расходов летнего сезона), получим расходы на отопление. В таблице ниже приведены расходы групп потребления газа в млрд долларов по годам, средние цены для домохозяйств и по всем потребителям.

|

|

Промыш- ленность млрд $ |

Электро- станции млрд $ |

Домохо-зяйства млрд $ |

Коммер- ция млрд $ |

Всего млрд $ |

На отопле- ние млрд $ |

% На отопле- ние |

Общее потреб- ление млрд куб м |

Средняя цена $ за 1000 куб м |

Потреб- ление домохо- зяйств млрд куб м |

Средняя цена за тыс куб м для домохо- зяйств $ |

|

2013 |

34,459 |

36,753 |

50,414 |

26,704 |

148,331 |

56,051 |

37,788 |

675,0469 |

219,734 |

138,6789 |

363,53 |

|

2014 |

42,762 |

42,226 |

55,658 |

30,896 |

171,542 |

79,262 |

46,206 |

690,3991 |

248,468 |

144,0619 |

386,35 |

|

2015 |

29,536 |

32,482 |

47,807 |

25,338 |

135,163 |

42,883 |

31,727 |

707,6216 |

191,011 |

130,6231 |

365,99 |

|

2016 |

27,209 |

29,868 |

43,632 |

22,740 |

123,449 |

32,033 |

25,948 |

713,5379 |

173,010 |

123,0383 |

354,62 |

|

2017 |

32,636 |

32,525 |

48,316 |

25,102 |

138,578 |

46,298 |

33,410 |

702,0977 |

197,378 |

125,2326 |

385,81 |

|

5 мес 2018 |

15,071 |

14,204 |

28,459 |

14,248 |

71,983 |

33,533 |

46,584 |

342,1799 |

210,365 |

82,7566 |

343,89 |

Как видно, продажа газа в США это высокодоходный бизнес - только за потребление газа в зимние периоды (кроме 2016 года) доход больше, чем доход Газпрома от продажи газа Европе за год.

Российский рынок является самым большим и потенциально самым привлекательным рынком газа для «Газпрома». На внутреннем рынке Группа «Газпром» реализует более половины продаваемого газа — в 2017 году объемы продаж составили 229,9 млрд куб. м газа. Чистая выручка от реализации газа Группы (за вычетом НДС) на внутреннем рынке достигла 875,7 млрд руб. (примерно $14 млрд – выделено мной).http://www.gazprom.ru/about/marketing/russia/ Нетрудно посчитать, что средняя цена на газ Газпрома равна (875,7+18%)/229.9= 4619 руб за 1000 куб, или примерно 80$ по среднему курсу 2017 года. Кроме Газпрома в России добывают и продают и другие, но, думаю, цены примерно те же.

В США населения больше, чем в России в 2 с лишним раза, и промышленность мощнее, что приводит к общему потреблению в 2017 году 702 млрд куб м (только промышленность в США потребила 223,7 млрд куб м газа).

Вывод.

Продажа газа домохозяйствам в США выгоднее продажи в Европу. Я понимаю так, что за американский бугор возят продавать сжиженный газ только лузеры и неудачники, которые не смогли влезть во внутренний рынок (шутка киргуду). И чем холоднее зимы в США, тем больше навара производителям и продавцам газа внутри страны.

Никто из нас не может быть оракулом и спрогнозировать холодные зимы, рост или падение добычи и потребления газа в США, политические ситуации и т.д. на несколько лет вперед. Но лично мне каЭтся, что в ближайшие несколько лет (до 5) американский СПГ не сможет составить конкуренцию Газпрому на европейском рынке. А если начнет составлять, то окончательно убьет транзит газа через Украину. На более поздний срок, как говорят, будем посмотреть.

А теперь по поводу первого комментария, приведенного в начале статьи.

1 – написано - Нам нужна газовая война.

Не согласен – Лучше, продавая 200 млрд куб в год по цене $200 за 1000 кубов, зарабатывать $40 млрд (минус налоги, дивиденты, % по кредитам и т.д.), чем заставить Европу уйти под США в газовом вопросе.

2- написано - США нужна цена на газ для Европы по 700. И мы им в этом поможем.

Не согласен - Ложные предпосылки о якобы партнерстве России и США дают неправильную картину мировосприятия. Кроме того нет таких цен в мире за газ – редкие спотовые всплески в зимние периоды в расчет не беру. В США летом цены на газ около 600$ для домохозяйств при низком потреблении, при высоком зимой в районе 300$. Ориентиром цен на сжиженный газ может служить Катар. Катар в 1м квартале 2018 г увеличил экспорт природного газа по сравнению с 1м кварталом 2017 г на 22% в денежном выражении, до 44,8 млрд катарских реалов (12,3 млрд долл США). Об этом Министерство планирования развития и статистики Катара сообщило 22 мая 2018 г. В натуральном выражении экспорт газа в 1м квартале 2018 г вырос на 3,4% и составил 26,7 млн т. По расчетам(* 1,38 = 36,8 млрд куб м) и, таким образом, средняя цена катарского газа составляет 12,3/36,8= $334 за 1000 кубов. https://neftegaz.ru/news/view/171730-Katar-zaschischaet-mirovoe-liderstvo-na-rynke-SPG.-V-1-m-kvartale-2018-g-strana-uvelichila-eksport-gaza-na-22

3 – написано Нам больше не нужны деньги, которые мы получаем за газ в Центральной Европе. Мы их вынуждены складывать в кубышку.

Категорически не согласен - В России мало денег. Вы узнаете о том, что их стало много, когда придете в Сбербанк и увидите ставку по депозиту 1-2%, а по кредиту 6-7%. У Газпрома (в отличие от Чубайса) их тоже мало. На строительство газопроводов, заводов по сжижению в Усть-Луге и Владике, завода по переработке, по обустройству новых месторождений, газификации России денег не хватает, поэтому Газпром выпускал евробонды. Когда долговая нагрузка Газпрома сократится раза в 3 – можно будет считать, что появились свободные деньги.

4 написано - //////с предельно лояльной ценовой политикой Газпрома////// откуда Вы взяли, что так (предельно лояльная) будет продолжаться вечно? Нам были нужны деньги, вот мы и были лояльными. Теперь есть возможность лояльными не быть.

Мы будем лояльными еще лет 10, пока не разовьемся и окончательно не привяжем Европу к себе.

Следует отметить еще один факт. В Европе много простаивающей инфраструктуры по приему LNG газа. Это говорит о том, что в Европе много денег, и они (как удачливый бизнесмен, покупающий недвижимость в Испании или Черногории, где он будет проживать максимум месяц в году) могут потратиться на терминалы по ре-газификации СПГ (а вдруг пригодится, как бомбоубежище во время войны). Европа сможет какое-то время, перейдя на уголь и покупая газ в 2 раза дороже, продержаться за счет американского, катарского и даже австралийского, оттянув газ из Азии и других рынков, а вот Газпрому будет плохо.

У Газпрома только один реальный покупатель (не считая России) – Европа, и в этом отношении она – монополист. В случае резкого сокращения торговли с Европой для снижения долговой нагрузки Газпром вынужден будет повышать внутренние цены, а это никому из нас не нужно.

Так что давайте жить с Европой если не дружно, то хотя бы прагматично.

Ps.

Вбивая недавно подошедшие данные за май, обнаружил, небольшие отличия в пределах долей % в отчетах за последние 2-3 месяца, типа с февраля по апрель. EIA уточняет и изменяет данные достаточно долго, поэтому в следующем отчете могут быть незначительные расхождения с текущими данными.

Комментарии

Спасибо. Ценный обзор.

///////Продажа газа домохозяйствам в США выгоднее продажи в Европу.//////

Это так только при существующих ценах в ЕС. Еврокомиссары выкрутили руки норвегам и Газпрому. Цена газа минимальная. При газе по 700, мощности по сжижению газа в США заработают под завязку. Это при том, что в предстоящие 2 года будут введены новые мощности.

///////Мы будем лояльными еще лет 10, пока не разовьемся и окончательно не привяжем Европу к себе.///////

Через 4 года мир будет другим. У ЕС всего два года, чтобы максимально к этому подготовится. Но подготовка им не поможет.

//////В России мало денег. ///////

Нужно смотреть на 2-3 года вперед. Скоро заработает Сила Сибири. Нам не нужно столько газа продавать в ЕС.

едва ли на ушлых китайцах удастся заработать больше, чем на "богатых" европейцах. а вот тот факт, что Европа станет не "любимой женой" (единственным покупателем) - -позитивный момент для нас. И негативный для самой Европы. Да, они уже забыли слово "дефицит". Но, как вы сами пишете, через 4 года всё может существенно поменяться.

другой вопрос, протянет ли американская экономика 4 года в своём нынешнем состоянии. про качественное улучшение даже не верится - нет у планеты столько денег, чтобы их "пожертвовать" американским потребителям! самим кушать хочется!

Так я же написал:

//////Через 4 года мир будет другим.////

Не за что и пожалуйста.

Для цены на газ в $700 за тыс куб должны случиться либо война (не дай Бог), либо цена на нефть больше $200-250 за бочку. При втором варианте цена на бензин будет неподъемна, и человечество перейдет на газомоторное топливо. Потребление и цена на газ поднимется и в США, электростанции опять перейдут на уголь и все выровняется. Не факт, что США будут в этом случае продавать LNG в Европу. А вообще янки рациональные люди - они покупают нефть, стоящую дороже (за 1 н.э.) газа. Нет смысла покупать нефть дорого и продавать газ дешево.

Никто не знает, что будет через 4 года - нет оракулов.

Турецкий поток, Сила Сибири, СП-2 будут отбиваться лет 10 примерно. Как отобьются - будем смотреть дальше

//////Потребление и цена на газ поднимется и в США, электростанции опять перейдут на уголь и все выровняется.////////

Ну да. У США огромный энергетический резерв - уголь, и законсервированные угольные ТЭЦ.

///////Не факт, что США будут в этом случае продавать LNG в Европу.//////

Я где-то написал, что США будут продавать LNG в Европу? При цене газа 700 СПГ США будет у них стратегическим инструментом.

///////Турецкий поток, Сила Сибири, СП-2 будут отбиваться лет 10 примерно.////////

Неа. При цене газа в 700 окупятся за 3 года. Но опять же газ на экспорт - это будет нашим стратегическим инструментом.

Что-то никто сейчас не вспоминает про отбитие СП-1 и вот почему. Это немного не те инвестиции, отбитие которых отслеживают. Как только газопровод заработал , инвесторы в него получают свои проценты в виде газовых объемов и все довольны...... главное, чтобы газрпровод заработал ! Турецкий поток вообще строится только на российские деньги...... и еще как строится. По СП-2.... тоже сами можем построить, но тут вылезает чистая политика... нам важно, что сп-2 не только российский проект

инвесторы в него получают свои проценты в виде газовых объемов и все довольны - это не совсем так.

Инвесторы в том числе и Газпром (50%) зарегистрировали в Швейцарии компанию, компания устанавливает тариф на прокачку (ниже нафтогазовского), Газпром платит по этому тарифу за прокачку, фирма с дохода платит в Швейцарии налоги, остальное дербанится между акционерами. Долгое время СП-1 был недозагружен из-за противодействия европейцев, сейчас, после выигранных судов в Европе, загружен полностью, отбиваться для Газпрома будет еще лет 5-7, наверное.

Это не совсем так. При прокачке через Украну, Словакию и Чехию в Германию газпром отдает "дяде" 60 долл. за 1000 куб м. При прокачке через СП-1 Газпром отдает "дяде" 30 долл. И сам себе платит 30 долл. Это ВВП, заработная плати и налоги. То есть, эти деньги остаются в России. В этом главная выгода СП-1. И через нее нужно считать окупаемость.

Уточню, если пользоваться Вашими терминами. При прокачке через Украину, Словакию и Чехию в Германию Газпром отдает "дяде" 60 долл. за 1000 куб м. При прокачке через СП-1 Газпром отдает "дяде"(именно кампании, зарегистрированной в Швейцарии) 40-45 долл за счет сокращения маршрута и за счет сокращения цены транзита." Дядя" платит налоги, после чего остается 30-35 долларов, и уже из них 15-17 Газпром получает обратно, понижая таким образом цену транзита через СП-1 (до 40-45$ минус 15-17$ = 25-28$). Разница между расходами за транзит через Украину (60$) и через СП-1(25-28$) дает прибыль и окупает СП-1. Согласен, что при строительстве СП-1 были задействованы российские металлургические заводы и т д, что дало мультипликативный эффект для экономики России, но выше разговор шел именно об окупаемости СП-1 для Газпрома, как компании. Все цифры, указанные выше, примерные и не имеют отношения к действительности.

Зацепился за эту фразу: ..."Как видно, продажа газа в США это высокодоходный бизнес - только за потребление газа в зимние периоды (кроме 2016 года) доход больше, чем доход Газпрома от продажи газа Европе за год"...

Сразу же возник вопрос, почему Газпром не начинает повальную газификацию России, предпочитая отдавать его за гроши Европе?

ЕС платит больше, чем Россия!!! и Газпром, вероятно, хотел бы нарастить поставки в ЕС за счет сокращения оных на внутренний рынок. Но это решение политическое - кто же ему даст!

В статье указана цена Газпрома в 80$ за тыс куб. При такой цене газификация России не столь выгодна, прокладка труб накладна. При цене в 120$ капитал ( 50 %) положительно готов сломать себе голову, а при цене 200$, как продают Европе, вам проведут трубу прямо в квартиру.

Цена газа для российских потребителей 6 руб/м3 или $95 за 1000 кубов, т.е. в 3,5 раза меньше, чем в США.

Ну, так в США и бензин тоже дороже, да и зарплаты "немного" повыше.

ГазПром ведет газификацию России ( http://www.bel.ru/news/economy/29-06-2018/gazprom-v-2017-godu-gazifitsiroval-207-rossiyskih-naselyonnyh-punktov). Но в режиме разделения инвестиций с местными (Меж)РегонГазами. Т.е. магистральный газопровод ведет ГазПром, он же делает газораспределительные станции ( http://www.donland.ru/news/Vasilijj-Golubev-i-Viktor-Zubkov-otkryli-dve-modernizirovannye-GRS-v-Rostovskojj-oblasti?pageid=92218&ItemID=84965&mid=83793 ), а "последнюю милю" должен обеспечить местный газовый оператор (https://neftegaz.ru/news/view/172901-C-nachala-2018-g-v-Moskovskoy-oblasti-postroeno-5-gazoprovodo).

Есть даже госпрограмма по согласованной газификации регонов, но каждый год ГазПром через прессу жалуется в Правительство, что "он де свою часть газопровода провел, а вот этот

нехороший человекне провел". И отдачи от инвестиций у ГазПрома нет - сделайте нам за это ещё послабление...Типичная жалоба ГазПрома - https://primamedia.ru/news/709619/

Значит кого-то надо менять, или Газпром, или правительство.

Л-Логика!

Правительство утвердило программу. Согласовало участие ГазПрома и местных властей. ГазПром выделил на программу свои(!) инвестиционные ресурсы. И выполнил свою часть работ по программе.

Местная власть должна была выделить свои деньги на свою "последнюю милю". Но не выделила или, даже если выделила, но не организовала во время свою часть работ. В результате у ГазПрома "стоит" труба в поле и газ по ней не течет.

Но теперь давайте Правительство и Газпром "заменим"! А местных чиновников (которые не подчиняются Правительству) оставим.

Вместо давления на этих местных чиновников через "своего" местного губернатора. Давайте Путину открытые письма писать и в тырнете трынеть! Так оно же быстрее исправится?!

Я не понимаю Вашей столь нервной реакции.

Между тем, у меня обычная "Л-Логика", кратко её описал Высоцкий: "Где деньги, Зин"?

Каждый год правительство что-то "согласовывает", "утверждает", "выделяет", "организовывает" и прочее, а как говорит Жванецкий, "включаешь-не работает".

Вас просветить, сколько стоит протянуть трубку длиной в 15 метров и подключить её к дому или сколько до сих пор населённых пунктов в России остаётся без газа?

Впрочем, Вы это наверняка знаете как и знаете то, что местным т.н. "властям" этот вопрос до фонаря в силу того, что у них тупо нет денег и сколько ты им не поручай, они заниматься газификацией не станут.

Они и должны как вроде "выделить деньги", но где ж они их возьмут-то, может по телевизору СМСки начнут собирать ?

Газпром же отвечает за магистраль и разводки его не интересуют.

Тупик и сколько б Вы не возмущались моими словами, но выход здесь только один.

Путину же письма пишите сами, я больше верю в Деда Мороза, нежели в него.

Статья не про Газпром и газификацию, а про другое. Т.е. мы с Вами тут жуткий off-topic развели. Перед автором статьи даже неудобно...

Если экономику строить по Жванецкому, то мы далеко пойдем. Жванетский же - Голова! Не только слова умеет складывать, но и во всем остальном дока! (А если нет, то зачем его слова сюда тянуть в качестве аргумента?)

Я Вам свежие ссылки дал, там реальные цифры - газификация увеличивается!. Добавил свои разъяснения...

Есть 3 участника "сделки", двое свою часть выполнили, а третья нет. Но Вы, как взрослый человек, вдруг делаете вывод:

Где третья сторона? Мне такая логика не понятна. О чём я Вам и сообщил.

Это ошибочное утверждение. ГазПром интересует продажа газа (как основной бизнес). И для продажи ему нужны потребители. К потребителям нужно проложить трубопроводы. В рамках программы газификации регионов - часть (магистральную) ГазПром берет на себя (строит за свои деньги), а часть должен взять на себя регион.

Для этого в Правительство собирают замов Губернаторов по развитию, вместе с ними и ГазПромом составляют планы, уточняют объемы газа, источники финансирования и т.п. Подписывают документы (обязательства сторон!). Этот Зам Губернатора от имени области подпитывает свои обязательства(!) - найти денег и к дате "Ч" обеспечить дополнительное потребление "Х" кубов газа в области.

На местах той самой "последней милей" занимаются не Губернатор лично, а местный ОАО ОблГаз. В акционерном капитале этого ОАО у правительства области обычно 30-50% (остальные акции обычно у крупных потребителей газа в области). Т.е. заставить его работать на область можно. Эти ОАО прибыльные, у них есть свои инвестиционные программы. Но у них всё в ажуре. Их бизнес - "сидеть на трубе": в одну газ втекает, а в 20 (2000) вытекает. Всё хорошо - только следи за счетчиками, да на аварии реагируй.

Именно Губернатор должен вывести это ОАО из "зоны комфорта" - заставить развивать сеть в соответствии со своими(!) обязательствами перед ГазПромом.

Далее... Надо подключить потребителей на "Х" кубов, если подключим частников из 3-х поселков (надо ещё организовать всех на подключение газа), то наберем только "Х/3" - мало, надо ещё искать потребителей. Есть школа - нужен проект перевода отопления школы на газ (бюджет), есть фабрика "дяди Пети", есть хлебозавод "дяди Васи", есть кинотеатр "тети Маши". Надо их позвать к Губернатору. Объяснить им, что использование магистрального газа реально выгоднее. Договориться, что проект отопления (перевода на газ) и само оборудование они купят сами к дате "Ч-10", а "последнюю милю" ОАО обеспечит за свой счет. И так организовать достаточное число СВОИХ потребителей. Не надо всё делать за казенный счет. Ну и так далее... Всем работы хватает...

Это из серии анекдотов про пиво: "Сколько стоит капля пива? Нисколько. Тогда накапайте мне бидончик..." (с).

Электричество же всегда есть "в розетке", а газ "в трубе"?!

Вот это мне всегда нравилось! Как ни возьми - область дотационная, "денег нет", но на выборы Губернатора кандидатов всегда по 3-5 точно набираются. Они что - убытки делить собираются? Или из своих приплачивать? (Риторические вопросы.)

Прямо по Жванецкому: "Ведь модернизировали, подхватили, перестроились, внедрили новый коэффициент, а включаешь-не работает. И медленно понимаешь, что нельзя, конечно, оценивать работу таких огромных коллективов по машинам, которые они клепают".

Можно сразу по выводам?

1. А почему только 2 варианта? как насчет множества типа "продавать 150 млрд. кубов по 300?"

2. не буду спорить

3. Давайте не путать мы-РФ, и Мы-Газпром. У РФ есть профицит внешней торговли, больший, чем сумма, вырученная за газ по всем направлениям. Если Газпрому нужны обоснованные инвестиции, то валюту можно взять внутри страны, а рубли - только внутри страны.

4. Предельная лояльность выглядит примерно так: я буду покупать твой газ по цене, которую назову (спекулятивные торги нефтью в Лондоне + спотовые площадки, все контролируется большой Европой), а чуть погодя потребую возврата уплаченных сумм в виде штрафов, ретроскидок, снижения цены через суд. Нафиг.

1 - Большинство контрактов привязаны к цене на нефть, как отвяжут - будет 300.

3- Терки с Нафтогазом привели к сообщению о сложностях во внешних займах (Рейтерс), видимо будут занимать внутри страны ЭКСКЛЮЗИВ-Арест активов Газпрома по иску Нафтогаза ограничил ему займы на международном рынке -- источники

4 - Я могу продавать выращенную кулубнику по 1000 руб за кг, но только кто ж ее купит. Будут покупать у других (Катара США) или покупать смородину по 200 (Уголь) и ее потреблять.

1. Кто должен отвязать? Европа не хочет.

4. Пусть пробуют. Все упирается в потребные объемы альтернативного газа и стоимость изменения технологических цепочек использования газа.

Статья хорошая - спасибо.

Вот только тема

сисектекущих запасов в хранилищах не рассмотрена от слова совсем.А они уже пробили 5-летний минимум вниз.

И чем овче будет обогреваться этой зимой не понятно.

Ребятам нужен кэш, некогда создавать запасы....

По вопросу номер 3 " Нам больше не нужны деньги, которые мы получаем за газ в Центральной Европе. Мы их вынуждены складывать в кубышку. " не согласен с автором статьи. Мы не можем евродоллары пустить в экономику страны, поэтому они нам и не нужны. Первоначальный посыл был верен.

Деньги - это эквивалент того, что добыто человечеством из недр земли. Чем больше добыто, тем больше денег. Войны уничтожают деньги, так как уничтожают инфраструктуру, популяцию, ресурсы. После окончания 2-ой мировой войны денег в мире, особенно в Европе и США много (еще и пограбили других). В России мало - при СССР они раздавались союзным республикам в виде дешевой нефти и газа, странам СЭВ, развивающимся странам. Лавров заявил, что Россия списала долгов на $140 миллиардов

А тогда доллар был несколько другим. До последнего времени российские деньги выводились в офшоры, но это скоро прекратится. Нефтедоллары атсорбирует ЦБ, вливая рубли в экономику. Когда рублей будет в экономике много - они станут дешевыми, ставки на рубль упадут, о чем я говорил в статье. Доллары ЦБ нужны для поддержания российского рынка (как валютного, так и рынка облигаций). Стоило янки заикнуться о санкциях на суверенный долг России, как в апреле и мае этого года вложения в трежеря сократились до минимума. Сейчас иностранцы выводят деньги из наших облигаций - их доходность растет. Было бы в России много денег, доходность была бы раза в 2 ниже.

По первому абзацу не согласен в корне. Но не хочется расширять дискуссию.

По второму абзацу вопросы:

1.) Что мешает вливать рубли без доллара?

2.) Зачем нам поддерживать валютный рынок?

3.) Зачем нам поддерживать рынок облигаций?

Ну и про трежеря мне кажется это мало что значит, т.к. альтернативы им на текущий момент нет (не считать же таковыми евро, юань и виртуальное золото?). ЗВР - это как раз и есть бесполезная куча денег, увеличивать которую нет никакого смысла, следовательно нет смысла плодить долларовую выручку.

1 - необеспеченность денег товаром ведет к гиперинфляции (а это приводит к спросу на такие инструменты, как доллар)

2 - вспомните декабрь 2014 года и атаку на рубль

3 - при высокой доходности облигации стоимость заимствований растет

Про трежеря схема простая. Иностранный инвестор пришел на российский рынок: 1-е продал валюту 2-е купил облигации (это происходит постепенно). Сейчас таких инвесторов на порядка 60-70 млрд долларов (было больше). Теперь им говорят - уходите с российского рынка, начинается массовый слив бумаг и покупка валюты, это опять атака на рубль. Я думаю ЦБ просто подготовился к этому варианту.

1.) Нельзя ведь считать наличие ЗВР обеспеченностью рубля? Это ведь не связные вещи. Зачем сразу гиперинфляцию? Давайте сделаем просто инфляцию. Я на нее согласен.

2.) Я не считаю это атакой на рубль. Это мне кажется были исключительно игры ЦБ РФ.

3.) Ладно задам вопрос по-другому: на мой взгляд в РФ что валютный рынок, что рынок облигаций являются площадками чисто для спекуляций. Если вы со мной не согласны, прошу сказать процент на который вы считаете указанные рынки спекулятивными.

Но ведь размер ЗВР не изменился, значит эти доллары не пришли на валютный рынок РФ, они сменили буковку в ЗВР.

1- 1998 год дефолт, рост курса доллара с 6 руб до 24 (при практически полном отсутствии ЗВР)

2- Введение санкций - снижение рейтинга как России, так и крупнейших коммерческих структур и банков - пересмотр кредитных контрактов, отказ в перекредитовании и требования досрочного погашения кредита - спрос на валюту со стороны этих коммерческих структур для погашения кредитов, массовый сброс облигаций зарубежных фондов из-за снижения рейтингов и спрос на валюту для вывода капитала - Это не в коем случае не игры ЦБ - это планомерная атака на российскую финансовую систему.

Атака на рубль стоила потери $125 млрд за 3-4 месяца. Это реально война, только экономическая. Сейчас идет вторая попытка.

3- сначала было слово. Первично минфин делает заимствования на рынке, то есть выпускает бумаги с разной доходностью и сроками погашения. Когда они размещены, цена колеблется в зависимости от спроса-предложения. В случае сильного роста доходности российский ЦБ может выкупить облигации минфина с рынка для поддержки.

1. У меня раньше были такие же воспоминания, а потом я залез в архив и проверил: 6 (август) и 14 (сентябрь). А вот эти цифры уже можно сравнить с декабрем 2014 года. Такое же в процентном отношении увеличение курса при огромном ЗВР. Так что нет, совсем нет.

2. Надо подумать.

3. Вопрос был не в этом. Вопрос был в том, что вы предлагаете продавать реальный ресурс, чтобы поддержать валютный рынок и рынок облигаций, т.е. спекулянтов...

Ну зачем вы так!!! Вы меня заставили полазить по архивам

За несколько недель с августа 1998 года с 6 до 18, за полгода с 6 до 27, за год с лишним с 6 до 29 (почти в пять раз), за 4 года с лишним с 6 до 32

и

с 32,5 до 80 за полгода, с 32,5 до 85,7 за полтора года (что намного меньше чем в 5 раз)

3. Я не считаю валютный рынок и облигаций спекулятивным, от них зависит экономика страны. Ресурс для того и копится, чтобы нивелировать скачки.

1. Август 1998. Декабрь 2014. Это то, что я брал. У меня верное сравнение. Если брать больший период, то у Вас верное сравнение. Как правильно, я хз.

3. Ок. По такой логике как понять какой объем запаса нужен? И что вы будете делать при ужесточении санкций (например длительная блокировка запасов как у Ирана или временная блокировка как у Казахстана)?

Во время боя патронов много не бывает, чем больше тем лучше. Приведу другой график ЗВР

Здесь хорошо видно, что максимума ЗВР 2008 года так и не достигли. Что совершенно случайно падение цен на нефть, где потеряно $200 млрд ЗВР, началось примерно с началом грузинской авантюры в 2008, что следующее падение цен на нефть началось в июле 2014 примерно с вводом санкций против России и началом активной войны на Донбассе.

Не исключаю, что и сейчас попробуют опустить цену и раздербанить.

Уважаемый автор! Вы перевернули довольно большой объем информации, но поторопились ее выложить. Отсюда - в ней есть неточности, соответственно, и выводы весьма спорны.

1. За май текущего года общий отбор газа составил 3071 млрд кубофутов, сухая продукция - 2491 кубофут, что составлет 81% от отбора: https://www.eia.gov/dnav/ng/ng_prod_sum_a_EPG0_FPD_mmcf_m.htm Заметьте, тут сидит и попутный нефтяной газ, текущие данные по нему отсутствуют, но в 2016 г отбор составлял 570 млн кубофутов, то составляет 18,5 %. Т.е. чисто сухая продукция из газовых скважин - это 65 % от всего отбора.

2.Непонятно, почему Вы не используете данные EIA по ценам: https://www.eia.gov/dnav/ng/ng_pri_sum_dcu_nus_m.htm Они даны в кубофутах, не содержат погрешностей за счет качества газа. Из них видно, что импортный газ обходится амерам в смешную цену - 1,73 долл/кубофут или $61 за 1000 кубов. Вот как ребята доят канадцев! А экспортные цены (по трбам) на целых 2 доллара выше. Цены потребителя там в мае $13,67 за кубофут или 482 долл за 1000 кубов.

Только не надо думать, что разница - это прибыль, там велики затраты на перекачку газа и распределительных сетей. Но разумеется, сейчас это более доходный бизнес, чем добыча газа.

Продолжение будет в следующем комменте.

3. Почему летом цены высокие, а зимой низкие? потому что это цены продажи излишков. Основные контракты на поставку газа заключаются заранее, на весь год, с расчетом на холодную зиму. Но в ноябре-декабре уже видно, что сильных морозов не ожидается, излишки сбрасывают на спот-рынке, а коли так, их у всех много. Летом же, наоборот, идет закачка газа в хранилища, излишков практически нет.

4. Из данных https://www.eia.gov/dnav/ng/hist/n9130us2m.htm видно, что экспорт газа сильно вырос в прошлом году и только сейчас догнал экспорт. Но Вы совершенно правильно заметили, что при этом уменьшилось заполнение хранилищ.

5. дискутировать с Ан.Тюром - себя не уважать. Его хотелки взяты в аккурат с потолка и ни одной цифрой не подтверждаются. Газ будет по 700 долл.за 1000 кубов, но лет через 6-7, когда начнется интенсивное падение добычи в США. Может быть даже чуть раньше. Тогда амерам это будет серпом по фаберже, как сейчас Украине....

Совершенно верно. Но рыночная продукция - это неотбензиненный газ, содержит ШФЛУ и воду. Поэтому надо брать в расчет цифру сухого газа.

U.S. Dry Natural Gas Production (MMcf) указана в графе я ее не считал, процентные соотношения за май примерно совпадают с указанными за 2,5 года.

За комментарий по ценам спасибо - не знал.

Я думаю, что U.S. Natural Gas Gross Withdrawals (MMcf) содержит в себе попутный газ из нефтяных скважин.

Я писал о существенно разных ценах при импорте-экспорте трубопроводного газ из-в Канаду, но не считал. Похоже. потребители в Канаде за свой газ немало платят.

Конечно, содержит. Это знание нам полезно, когда мы определяем потенциал газовых скважин - он на 18,5 % меньше.

В Канаде, насколько знаю, газ дешев, не дороже его экспорта. Но это со слов, точными данными не владею.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

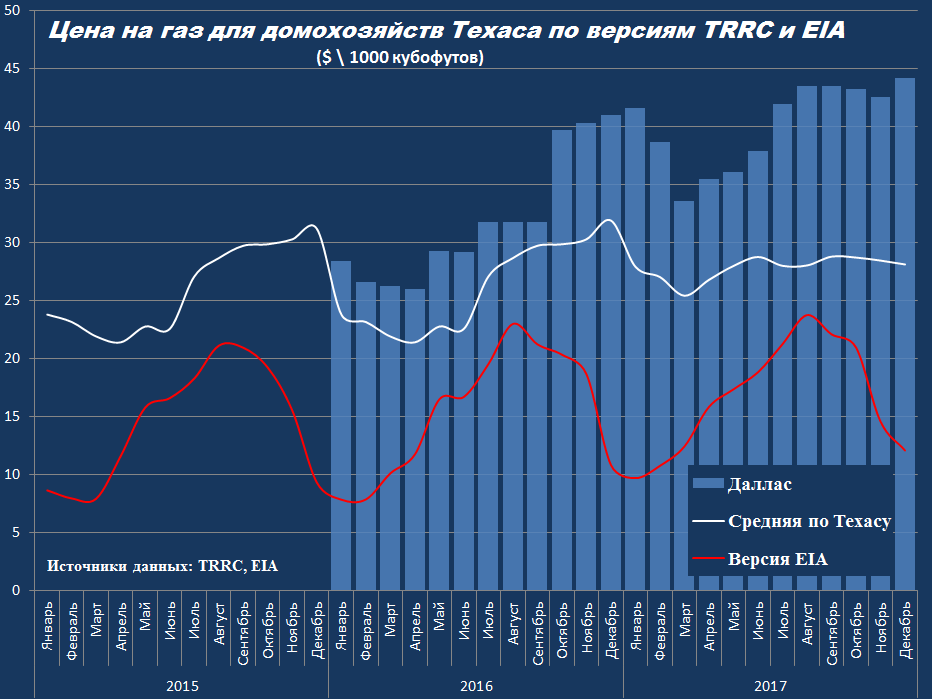

Меня в своё время тоже удивил альтруизм дистрибьюторов газа в штатах. Сугубый интерес вызывала газовая житница и ресурсная база экспорта СПГ - Техас.

Вот версия EIA/

Помимо очётливо видимого тренда на рост цены, не менее заметная противофаза потребления и цены. Ещё из забавного - EIA не имеет данных по потреблению в январе 2017-2018 г.г.

Удивлённый помянутым альтруизмом барыг, попытался найти информацию на сайте техасской желдоркомиссии, курирующего местный нефтегаз ведомства. По поводу цены газа для домохозяйства там имеется отчёт "6 тысяч кубофутов".

(Специалистами TRRC установлено, что среднее количество газа, потребляемого домохозяйствами Техаса составляет именно 6 тысяч кубофутов в месяц. Поэтому, в целях отслеживания доступности топлива для населения, ведомство и собирает информацию о ценах в 25 населённых пунктах Техаса).

Что и требовалось доказать:

Спасибо, интересно. То есть в городе цена выше, чем в среднем по штату, а в среднем по ГАЗОДОБЫВАЮЩЕМУ штату выше чем в среднем по стране. Чудны твои дела...

Красная кривая - это цена газа для домохозяйств Техаса по версии EIA. Про среднюю по стране я ничего не писал.

Да, я понял. Просто график по тем же данным в среднем по стране

В среднем по стране минимум ниже 10$/фут, а максимум 18,2$/фут, что ниже как оценок техасских "исследователей", так и оценок EIA.

Любопытна упомянутая Вами схема по газу- Канада-США-Канада. Первое , что приходит на ум- что на этом кто-то ( и совсем не факт что канадцы - какая "дочка" ТНК работает) просто дважды зарабатывает.

Штаты занимают лишь 7е место на мировом рынке СПГ, отставая от Катара в 5 раз, от Австралии в 3 раза, от Малайзии в 2.

Вот и всё. 😉

Вопрос не в том, какое место на рынке СПГ, они занимают сейчас, а в том выгодно ли им и смогут ли они нарастить импорт СПГ, являясь первой в мире страной по добыче газа.

Страницы