По следам статьи Избавление от наличного оборота? У нас? попробую сделать собственные выводы. В первой статье только констатировал, что “удобно... Есть такой тренд”. В комментариях же, несмотря на 300+ записей практически не обсуждался ключевой для АШ момент: отказ от наличности и более глобально сокращение работников в банковской сфере позволяет сократить паразитарный сектор (!!!). Что в условиях падающего энергопотока в целом полезно. Но какой ценой? Как говорится, в этой жизни только сыр в мышеловке бывает бесплатным.

Минусы перехода безналичный расчет:

- Деньги уже фактически тебе не принадлежат. В комментариях приводилось куча аргументов, мол государство / банки могут забрать твои деньги и ты ничего не сможешь им противопоставить. Владелец банка может вывести деньги путем различных махинаций и пострадают, как всегда, простые граждане. Приводились примеры с банками. Я в целом с данным минусом соглашусь. Но с замечанием: данная проблема имеет место быть, если банки частные. Если банки государственные, то такой проблемы уже нет. Государство если хочет кинуть граждан, оно кинет их при любом раскладе (наличные или безналичные деньги). С другой стороны, у государственных банков меньше шансов кинуть граждан. Как минимум в их целях декларируется то что они работают на государство и цели граждан.

- Ошибки судебных приставов ставят граждан (особенно клиентов Сбербанка) в ситуацию, когда не судебный пристав за тобой бегает, а ты бегаешь за судебным приставом, чтоб доказать что ты не верблюд. Согласен с тем фактом, что проблема имеет место быть. Но тут мой взгляд как ИТ-ишника на вопрос философский: любая автоматизация порождает на первоначальном этапе неизбежные ошибки. По мере отладки системы подобных ошибок будет становится меньше, но они все равно будут оставаться. В любом случае. Всегда. С другой стороны, и с наличными деньгами проблема также имеет место быть. Зато не надо хранить выписки, а можно посмотреть историю транзакций.

- Государство / банкстеры / etc хотят отменить наличность чтоб заставить граждан хранить деньги в банках чтоб включить ПОПС и дальше обирать граждан. Отрицательные процентные ставки будут дальше съедать накопления граждан. Данная проблема в России имеет лишь потенциальную опасность. С ней я согласен. Но опять же смотрю на вопрос более глобально: если государство деградирует, то ПОПС / Гипер неизбежен, как и неизбежно будет теряться накопления граждан. Уменьшение паразитарной составляющей даст возможность для развития реальных инфраструктурных проектов, что в свою очередь скажется положительно на государстве и гражданах по отдельности.

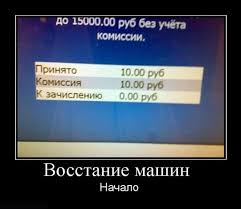

- Стоимость эквайринга заложена в стоимость покупки, что автоматически увеличивает стоимость товаров. Вот тут согласен полностью.

Плюсы отказа от наличности:

- Риски преступной составляющей. В условиях, когда у тебя карта - вместо кошелька - меньше шансов что у тебя украдут / заберут деньги. Деньги с карты также можно украсть. Но в целом, риски потерять деньги ниже. Но они остаются. На мой взгляд, Безналичные деньги более защищены чем наличные.

- Отказ от наличности позволяет сократить издержки на операционную деятельность касс на предприятиях / в банках / инкассацию / etc (противовес пункту 4-е из минусов). По мере развития банковской сферы пункт 4-е будет падать в общей составляющей. Комиссия системы будет падать. В случае с государственной системой не вижу проблем, чтоб в будущем комиссию совсем убрать / уменьшить до незначительных значений. Или оставить для развития систем лояльности, как сейчас.

- Отказ от налички влечет за собой уменьшение теневой экономики. Как следствие увеличение налоговых поступлений и большему объему возможностей у государства.

- Удобство. Всегда удобно иметь карту и не бояться ее потерять (как деньги). При потере карты деньги не теряются. В комментариях к прошлой статье мне уже достаточно написали. Что - то писать дополнительно не вижу смысла. Плюс расчет с тем же Pay Pass значительно быстрее. Остаюсь при своем мнении - удобно. В Тайланде по карте часто не требовался пин. Риск однозначно.

- Увеличение безналичных переводов уменьшить теневую долю бизнеса в РФ и ставит в одинаковые условия разные компании. Те, кто не платит налоги сейчас имеют выгодное положение перед теми, кто платит.

- Глобально: я разделяю взгляды господина Германа Грефа на то, что автоматизация банковской деятельности - неизбежное будущее. Отказ от наличности - один из этапов избавления от паразитарного сектора банков. При отказе от наличности - количество операционных касс резко упадет. Чем быстрее граждане начнут совершать платежи онлайн, тем меньше нагрузки будет нести экономика на кассиров / инкассаторов / банковских работников. если смотреть на банки в текущем виде, то автоматизировать можно до 80-95 % всех банковских операций. Например: операционная касса не нужна. Для выдачи кредита не требуется участие человека - достаточно проанализировать историю отчислений в ПФР / обороты по платежной системе / судебные иски и их классификацию / кредитную историю. Человек лишний в данном анализе. Для погашений кредита человек также не нужен. Не может платить - нет отчислений в ПФР - проводится реструктуризация. Ну тут уже и человека привлечь можно. Выдача карты - специальный терминал. Служба поддержки - автоответчик. Вариант, когда есть центробанк + софт - он идеален с точки зрения экономики и граждан. Можно до минимума сократить паразитарную составляющую. Примерно то, что из себя представляет банк Тинькоф на текущий момент. То есть ЦБ + продвинутая версия государственного банка вроде банка Тинькоф - наше будущее. При снижении операционных издержек (автоматизации бизнеса) большая рыба будет есть маленьких. Это неизбежно. Так как писал о том, что государство увеличивает свою долю в банковской системе вывод неизбежен - наше будущее это ЦБ + автоматизированные государственные банки.

-

При введении безнала увеличивается скорость оборота денег. Что влияет на всю экономику(Кубкарамазов).

При исследовании конкретной экономики интерес представляют затраты на конечный выпуск. Можно записать следующее отношение:

где

{\displaystyle V}

— скорость для транзакций, учитываемых при подсчёте национального или внутреннего продукта;

{\displaystyle nQ}

— номинальный национальный или внутренний продукт.

Из вики.

В вопросе автоматизации банковского бизнеса наличности нет места. Что в целом является положительным явлением.

Автоматизация банковской деятельности (в которой также есть отказ от наличности) несет в себе риски глобализации. Если банкстеры / ТНК захватили власть - то в таких условиях рядовые граждане будут находится в бесправном положении. Это безусловный риск.

По сути, уже сейчас история перемещений вашего телефона + доступ к истории платежей в платежной системе, доступ к коммуникаторам и т.д. позволяет держать гражданина под колпаком. Не понимаю, почему все плачут о фашизме, колпаку и надзоре, когда у того же АНБ есть все эти инструменты уже сейчас. Отказ от наличности не сильно увеличивает возможности контроля (не понимаю, почему вообще увеличивает). То есть, я смотрю на проблему опасности отказа от наличности с точки зрения захвата ТНК власти. Если государство / банки независимо от ТНК - это хорошо. Если ТНК захватили власть / банки (как в США / Японии / Европе / etc ) то это плохо. И тут как с невестой в брачную ночь. Комбинация все равно превратится в шарфик. Не важно будет наличность или нет, рядовые граждане все равно пострадают. Как в Японии / США. Если государство независимо и думает о гражданах - то отказ от наличности это безусловно плюс (снижение паразитарной нагрузки).

Отказ от наличности позволяет сократить издержки на операционную деятельность касс на предприятиях / в банках / инкассацию /

Сократить издержки значит уволить занятых в этом секторе - вы серьезно считаете это плюсом?

Удобство.

Удобство тратить деньги. Давно отмечено, что легче тратятся деньги с помощью карты, нежели при наличных расчетах.

Отказ от наличности - один из этапов избавления от паразитарного сектора банков.

Да неужели?! Перевод на безнал всех и вся, усиление влияния банков в жизни общества это оказывается избавление от паразитарного сектора банка? Кто там паразиты - рядовые сотрудники? А сами банки - благо?

В случае с государственной системой не вижу проблем

Помечтаем?

Служба поддержки - автоответчик.

Желаю вам при разрешении ваших проблем иметь дело только с автоответчиком. И чтобы вашего вопроса не было в пунктах меню.

Если государство / банки независимо от ТНК - это хорошо. Если ТНК захватили власть / банки (как в США / Японии / Европе / etc ) то это плохо.

Предположим что сейчас (будет) хорошо. Есть гарантия что это навсегда? В случае предательства элит, (а ведь большинство живущих уже пережили такую ситуацию), хорошо и удобно будет ТНК, а гражданам плохо, и уже окончательно плохо.

Безналичные расчеты это инструмент глобализации, которая не выгодна и опасна для России.

Вы забыли добавить в минусы: при экстремальных обстоятельствах, (природных, техногенных или межгосударственных катастрофах), всеобщий или значительный перевод на безнал грозит хаосом.

Комментарии

1. Проблема ресурсоёмкости (издержек) процесса кидания граждан на бабки даже не упомянута.

2. Столь же характерно не упомянута тенденция в реализации ПО. За подробностями на примере результатов удовлетворения платёжеспособного спроса со стороны копирастов приглашаю в статью (проблемы копирастолегитимного «тихого вороства» кагбы не существует).

1. Если банки государственные и независимые от ТНК, то зачем?

2. какой то зависимости от ПО не вижу в рамках рассмотрения в данной статье.

При капитализме? Это как?

Ну как то так

государство увеличивает свою долю в банковской системе

Некий "сферический конь в вакууме", т.е. никак.

Понятно.

В целом я разделяю Ваш пессимизм. И это наверное один из главных вызовов команде действующей власти.

А как бумажные деньги помогают в борьбе с произволом копирастов?

Вообще-то аналогия была про другое:

Копирасты, направляя развитие технологий в желаемую сторону, пользуются *возможностью* учинения произвола, далеко выходящего за рамки дозволяемого законом.

Где гарантии того, что в организованной системе безнала, когда рыпаться будет поздно, не появится аналогичных инноваций.

Смотрите на историю взаимоотношений майкросовта с пиратами.

В текущей системе общественных ценностей, вероятнее всего так и будет. Дивный Мир!

Если оглянуться вокруг, то свободные люди в XXI столетии боятся прививать детей, лишний раз обращаться к врачам, пользоваться коммуникационными технологиями, употреблять доступные продукты питания. (и имеют основания для этого).

Лет 30 назад подобное поведение выглядело дремучим мракобесием.

Это где так было? Про какую страну речь?

Если про СССР то не правда. Я помню СССР того времени и разговоры были и сомнения, и обоснованные сомнения. И работало это добровольно-принудительными методом. Можно было проблем заработать на предприятии, если сильно кочевряжиться.

Что-то в этом предложении поправить нужно,возможно последнее "не" стоит убрать.

Да, спасибо. Опечатка.

Уже во всю реализация происходит. Если я раньше сразу снимал всю зарплату с карточки, так как пользоваться наличными более привычно, то сейчас уже не прокатывает. Даже квартплату наличными не берет сбербанк. Только с карточки. Вот положи на карточку свои наличные и плати.

Добровольно и с песней.

Как в анекдоте про кошку и горчицу.

Ничего нового по сравнению с технологиями приведения населения в правильную веру, совсем недавно практиковавшимися Османской империей.

От телефона можно оказаться. А варианта отказа от безнала не оставят

уйти жить в лес?

Знаю несколько городских жителей живущих без сотового телефона - очень спокойные и приветливые люди.

например В.В.Путин. Но это единицы.

зачем в лес? мне хватает домашнего и рабочего телефона. с сотового крайне редко звоню.

Да блин!!! Шо за мутная агитация!!! Хто хочет, пусть добровольно отказывается от налички. Нихто мешать не будет.

Сочетание нала и безнала, сложившееся в настоящее время - довольно удобная, рациональная и относительно безопасная структура. Удалять сейчас значимый элемент - подвергать систему опасности.

А в данный ишшо более конкретный моментик времени - те государства, которые разведут на отказ от налички, ограбят по-полной и наживутся за их счёт.

И что значит - "возможны мелкие ошибки"? Сам автор, видимо, по приставам не бегал.

если захотят ограбить - разницы наличка или безналичка особо нет

почему жешь не бегал. Тут даже писал про свои разборки с приставами

разница во времени огромная - некоторые успевали целые состояния сколотить пока шел переход

Опять же отказ от наличных автоматически приведет к переходу всего теневого бизнеса на иностранную наличную валюту или золото. А утопия, что переход на безналичные расчеты уничтожит 7 грехов человечества похоже на воззрения ранних большевиков эпохи военного коммунизма о необходимости отмены денег как таковых.

Добавил бы, что полноценная система многоуровневая - нельзя из пирамиды взять, и один какой-то "лишний" уровень выкинуть.

А то получится как в средневековой Европе с кошками, и в Китае с воробьями.

Можете поподробнее?

Что случилось в Китае когда воробьев посчитали птицей вредной и истребили? Тоже самое в средние века в Европе, правда может кошек там тогда просто съели да и последствия распространения грызунов ощутили очень хорошо.

Ну если Вы про вопрос наличных денег - то тут же не сразу все. Постепенно. Наличные деньги могут и остаться, как атавизм . на уровне 0.001-0.1 % от все расчетов. Но многим просто не будет смысла заморачиваться с наличкой.

Как вариант, на случай блэк аута можно напечатать резервные деньги и в случае необходимости их выдать по каким-то правилам.

Атавизм, не атавизм, но просто уверен, что найдутся ниши, где без них ни как не обойтись. Поэтому пусть живут, уменьшаясь в объеме, но продолжают существовать.

Все плюсы только у банков, организаций и государства, а вот почти все минусы почему -то достаются гражданам.

Ну почему же - удобство. Снижение издержек банковского обслуживания (как следствие снижение банковского процента). При наличии ЦБ + государственного технобанка прокладки граждане так в выигрыше, так как снижается паразитарная нагрузка банков и банковский процент.

Наивно полагать, что банкстеры добровольно снизят процент, откажутся от прибыли. Всё останется по прежнему.

В общем об этом и написал в заключении

Есть банк Тинков. Он не имеет физических офисов и не имеет процентов за переводы с/на любые карты.

Не понятна логика, почему снижение издержек банковского обслуживания должно привести к снижению банковского процента? Кто вам сказал? Снижение издержек приведет к увеличению прибыли, но никак не к снижению процента (у нас ведь капитализЬм).

Так в этом и есть ответ....

Главный паразит - государство. Этот паразит рассуждает о паразитизме! Шедеврально...

Когда государство снимает с себя обязательства планирования и освоения производства, повышает пенсионный возраст, контроль утечки активов из страны - это становится более рельефнее.

Вы сейчас про какое государство?

Хоть Россия, хоть Украина... Они перестали быть народными

Насчет России: за два года минус 300 банков. В основном прачечные. Детям моим школу садик поликлиники. Профит торгового баланса падает, значит больше людям остается.

Вы майданутый?

как там дело с инфраструктурой под безнал в глубинке? эффективные манаджоры ведь не будут об этих людях забывать? или будут забивать?

мобильный интернет + онлайн банкинг уже не работает? Банкоматы ставят где только можно. IMHO тут я не вижу особой проблемы. Терминалы по сути уже стоят копейки.

А между собой людям как расплачиваться предлагаете? За мешок картошки, например? Или за вспашку огорода? Бутылкой водки?

Наверное здесь может помочь новомодная технология блокчейна или нечто подобное. Перевод денег оффлайн с карточки на карточку касанием, с записью всей цепочки транзакций до момента связи карточки с банком. И отложенное проведение реальных транзакций.

Если транзакция отложенная, то Вы не сможете убедиться, что с Вами расплатились. Всем верить на слово?

Ну в таком варианте "карточки" должны быть несколько навороченее современных. Как минимум - с активным питанием, обычной батарейки должно на несколько лет хватать. Так что проверить, начислились ли на неё деньги карточка сможет. А уж проверка, были ли деньги там, откуда они "начислились" вам - это как раз отложенная операция, при доступе онлайн. Да, карточки, в таком разе, должны иметь ограниченую денежную ёмкость. И да, от подделок эта система не спасёт. Ну так и от фальшивых наличных никто не застрахован

В таком случае заинтересованных с лоббистами пересчитать и *обязать* из *собственнных* средств финансировать разработку и развёртывание системы.

После 25 лет опытно-промышленной эксплуатации (с регулярными публичными экзекуциями причастных к Инцидентам нарушения требований к качеству обслуживания) можно и вернуться к публичному обсуждению вопроса.

Однако, заметьте, Вы хотите всех тотально пересчитать и дискриминировать по идеологическому признаку. И при этом один из аргументов, почему Вы против отмены наличности - потому что будет цифровой тоталитаризм

Но вообще, это бессмысленный спор и сотрясание интернетов - отмена наличности будет. Не сейчас, но лет через пять-десять. Потому как историческая закономерность.

Историческая закономерность? Можете привести примеры из истории?

вот прямо точно такой, с отменой наличных? - нет, конечно, потому что оно случается впервые. И хотя сама постановка Вашего вопроса предполагает неприятие любого моего примера и ответа, тем не менее попробую:

1. Введение денег как таковых. Тоже ведь тоталитаризм жесточайший. Запрет свободы в виде бартера и тотальное рабство. Однако ввели, причём во многих местах и независимо друг от друга. Потому что без этого - невозможно было развиваться обществу.

2. Не совсем пример, но к размышлению. У всех фантастов-утопистов по сути нет наличных денег. Их либо вообще нет, либо вместо нынешних денег - какой-то из вариантов централизованного учёта, привязанного к конкретному человеку. Тоже, надо думать, не от злого умысла так.

Упразднение наличности - всего лишь вопрос повышения управляемости общества, а не чьей-то злой воли. Хотя процесс, несомненно, попытаются оседлать разные мутные личности. Нас банально стало слишком много, и мы построили слишком сложную систему, чтобы продолжать жить, как наши деды и прадеды. Хотя, конечно, мой подход слишком абстрактен. Конкретному "маленькому человеку" от него мало пользы, да. Злобные банкстеры и цифровое рабство понятнее

Ваш пример можно свести к утверждению, что если в нашем бренном мире что-то родилось, то оно когда-нибудь умрет. Логика понятна. Однако, не могу согласиться с Вашей теорией, что деньги были введены волюнтаристическим решением с одновременным запретом бартера. С таким же успехом можно было бы утверждать, что люди пересели на автомобили, потому что им запретили ездить на лошадях. В общем, пример некорректный. Деньгами люди стали пользоваться по причине большего удобства, по сравнению с бартерным обменом. Таким образом, появлению денег мы обязаны эволюции экономических отношений, а не волюнтаризму властей.

Когда эволюция предложит более удобный и безопасный для граждан способ взаимных рассчетов и сбережения, то граждане сами с удовольствием "пересядут с лошади на мерседес". Всему свое время. Не надо бежать впереди паровоза эволюции.

Я и не говорил про волюнтаризм, а именно про эволюцию. Сейчас она ведь тоже идёт, прямо в этих ветках: часть народа говорит что безнал - это удобно, и наличными они не пользуются. С их точки зрения - это удобно и достаточно безопасно. А часть народа - крутит пальцем у виска и говорит про цифровое рабство. Надо полагать, подобные разговоры ходили и при внедрении денег - "что нам это ваше золото, его есть нельзя. то ли дело баран" :) Вот как только первых станет много больше вторых - так и всё

Так что да, в плане эволюции безнал - победит. А наличность - исчезнет, причём совсем, в отличие от бартера. Потому как наличность требует какого-никакого центра, которого скорее всего не будет.

Тут ещё такой момент. Сейчас свободы в обществе осталось очень мало, по объективным причинам. Поэтому полный переход на безналичный может происходить только централизованно, что всегда будет восприниматься как волюнтаристское решение.

Волюнтаристское решение, это когда указом президента. А если путем всенародного референдума, то какой же здесь волюнтаризм?

Страницы