До коллапса 2008, как мы помним, в США широко практиковалась схема ипотечного сабпрайм-кредитования, когда банки ипотеку раздавали бичам, а чтобы скинуть с себя риски, компоновали из этих ипотек MBS-макулатуру, которую сливали лохам.

Мы неоднократно обсуждали, что в период "восстановления" аналогичная схема стала широко практиковаться в автокредитовании - смотри, например, каждый четвертый автокредит выдан бичам.

И что мы видим сегодня?

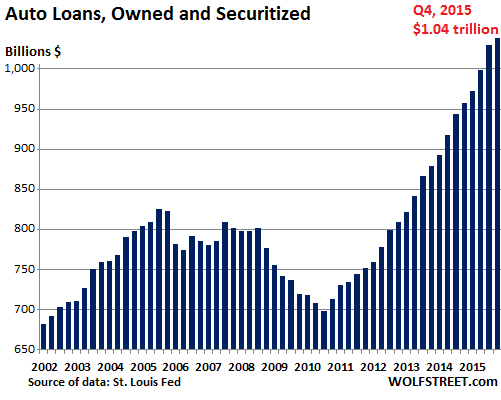

Во-первых, в 4-м квартале 2015 общий объем выданных автокредитов в США достиг $1.04 трюлика резаной:

В прошлом году 23.5% всех новых кредитов имели сабпрайм-категорию (бичам). Как и в 2007, банки из них компоновали ABS-макулатуру и сливали лохам.

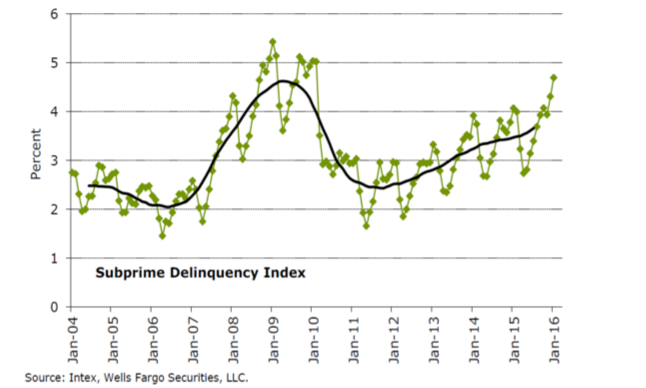

Так вот, в январе доля проблемных ABS, где начались задержки по положенным платежам (auto loan ABS delinquencies ), достигла 4.7% - это максимальный уровень за 5 лет. На пике первой волны суперкризиса она составляла 5.4%, а в "норме" - 2-3%.

А уровень дефолтов по этим кредитам достиг в январе 12.3% - рост с 11.3% месяцем ранее.

Комментарии

Суды будут отбирать это движемое имущество - вот и весь сказ. Народ в США станет скупать более дешевые старые авто с вторички.

ага -а это оклапс индустрии - и так не сильно стабильной и живой

Кризис перепроизводства в автомобильной промышленности давно не новость.

Вспомните кризис 2008г. Когда авто, произведенные в 2008г не смогли реализовать еще и в 2011г.

Вроде и в области строительства жилой недвижимости кризис перепроизводства не новость. Его оттянули до 2008 года, с оттяжкой и получили больно. Сейчас оттянули на более позднее время автокризис. Ну, и какой вывод следовало бы сделать?

Здесь простого ответа нет.

> авто, произведенные в 2008г не смогли реализовать еще и в 2011г.

Свой Pilot выпуска 2008 г. я взял в 2010 г. В 2009 их не выпускали вообще.

А к 2011 г. полностью размели.

И каково это было покупать "новый авто", который уже 2 года пылился на площадкх?

Никаких проблем. Свежекупленный выглядел как новый. Бегает до сих пор, при соответствующем сервисном обслуживании.

продажи новых встанут....)))

Ничего страшного - вместо юристов и "манагеров-экономистов" новые авто будут дворники/сантехники и строители покупать

Естесственое явление в условиях кризиса.

А у них есть на это деньги?

Действительно, новые машины сантехники на свои, даже заёмные, средства могут позволить только при ценах ниже себестоимости пр-ва.

Себестоимость и цена при рыночном ценообразовании - влияют только лишь на прибыль собственника, собственно информации о выгодности или убыточности для общества - эти цифры не несут и нести не могут.

Вашу фразу можно легко переиначить - общество решило что труд сантехников важнее чем труд юристов/еще кого

Ещё налоги всякие. В 2007 году (перед снятием с конвейера) цеховая себестоимость вазовской классики была 1,5 т у е я это вам авторитетно как сантехник заявляю.

На б/у найдут.

В США без авто сложно.

Денег на платежи по кредиту за уже купленную нет, а купить б/у есть? Скорее на автобусы пересядут.

Теорема о существовании достаточного покрытия схемы передвижения существующей сетью автобусных маршрутов не доказана.

☺

Тут палка о двух концах: новая тачка = дешевая страховка, старая тачка = дорогая страховка, т.е. старые тачки все сливают и бегут за новыми именно поэтому.

Какая разница? Если предложение на вторичке сильно увеличится то упадут цены на столько что бы перекрыть выгоду от страховки новой машины. Ну те либо эта дополнительная вторичке на будет продана и тогда у банков проблемы, или будет продана и тогда у банков будет меньше проблем но появятся проблемы у производителей

Для компактности надо свести стоимость автомобиля, горючего, страховки и налогов на авто в единые показатели — себестоимость и цена владения

а/мж/в (сокращение известного термина-мема, введённого на форуме AlreadyYet'ом).Если цена владения ж/в выше себестоимости ж/в — ситуация носит здоровый характер. Если ниже, ситуация дефляционна. Кто-то должен заплатить. Варианты: банки сами же и "травятся"; лохи, вложившиеся в "токсичные бумаги"; автопроизводителям не сбыть продукцию выше себестоимости — разорение промышленности; деньги ФРС "с вертолёта"; "экономический эквивалент Второй Мировой войны" по П.Кругману(поёживаюсь, непонятно, что за зверь);

КУЕ— проверено, не фурычит; и, наконец, БП.Кажется, перечислил всё, если что, прошу дополнить.

Честно говоря, не очень понял. Новая тачка = дорогая тачка, и в случае аварии страховой компании придется платить больше, а следовательно страховка будет дороже.

А кто оплатит банкам разницу между сумой кредита и проданной авто?

Лохи, которым впарили ABS - пенсионные и страховые фонды, иностранцы и т.д.

Помнится при введении российских санкций на европейские продукты неполживые блогеры радостно рапортовали как на оные продукты в Европе цены упали. Только через пару месяцев об этом старались не вспоминать.

этож америка, будут отбирать и утилизировать

давно Овцы не было ..он бы возразил , что рынок автомобилей в пиндосии живее всех живых..

А его видать сократили.

оказывается жив, здорофф .. был в комментах 21.02..поди еще до сих пор празднует 23 февраля..

Американский день защитника отечества аж 11 ноября

Да-да-да!!! помню он постил про "зелёные колоски/ростки" автопромышлености в частности, и пиндоэкономики в целом. А ещё хвастал что Огрызок продал примерно за год-полтора 80 мульёнов телефонов - в основном бомжам в кредит.

Банки, наверно, и страховки от падения MBS-бумаг впарили кому надо в соответствующих количествах

Обычно "кому надо " это пенсионные фонды.

зачем пенсионным фондам CDS? а вот фондам с рискованной инвестиционной стратегией пора уже закупать CDS на автокредиты по полной)

была, помню, сказка в которой пастух баловался и кричал "ВОЛК ,ВОЛК" прибегало все село ,а пастух смеялся..... так вот о чем я?

по некоторым данным в РФ уровень проблемных ИПОТЕК 1 из 7. неужели вам правда кажется, что 1 из 20 автокредитов может "лопнуть пузырь" в наличии которого я лично сомневаюсь.

а о чём тебе говорит первый график ?

о том что гребанные пиндосы нашли способ стимулировать свою экономику через поддержание промпроизводства и втюхивание долгов прочим лохам, но в данной схеме власти сшп вовсе не лохи.

А значения кредитных ставок ты не видишь? Или не хочешь видеть, уверенный в том, что в ЦА все лохи?

Хорошо, поверим в то, что ты не на работе, а искренне недопонимаешь смысл кредитной ставки.

Объясняю на пальцах.

Предположим, что ставка кредита в его окончательной стоимости составляет 100%. Тогда, один заемщик из двух, вернув 200% от первоначальной суммы, выведет банк в ноль. Даже если со второго заемщика ничего, кроме анализов, взять не получиться, банк уже не в убытке.

Если кредит будет стоить 50%, то аналогично, два заемщика из трех вернут 300% первоначальных кредитных средств, и банк будет не в убытке. Так понятно?

А теперь смотрим на разницу в коедитной ставке между российскими и американскими банками. И, с учетом этой разницы, уже правильно анализируем цифры просрочек по российским кредитам и американским.

тыкать дома будешь.

во вторых прибыль банков это не только кредиты и депозиты с учетом мультипликатора, по этим показателям банки могут быть даже планово убыточными- львиная доля прибылей это спекуляции и разводы лохов на биржах.

Источником сведений о просрочке ипотеки в России не поделитесь?

Мне вот таке сведения с ходу Яндекс-поиск выдал.

"Если в прошлом году без всяких проблемобслуживались 95,5% ипотечных кредитов, то к 1 августа 2015 года их доля упала до 94,5%, подсчитали в "Секвойя кредит консолидейшн". К проблемным крупнейшее коллекторское агентство относит кредиты с просрочкой от 1 дня. Месячная просрочка (до 30 дней) самая значительная — 2,1%, свыше полугода по долгам не платят только 1,85% заемщиков."

http://www.dp.ru/a/2015/08/03/Za_god_kolichestva_prosroch/

Вот так - всего 5.5 % проблемных ипотечных кредитов, из них 2.1% (то есть, 40%) - с просрочкой менее 30 дней. Опасения могут вызывать только те, кто не платит свыше полугода, но таких менее 2%.

Отдельная песня - ипотека в валюте, по счастью, ее доля очень мала.

яндекс с утра сходу выдавал цифры написанные мной из источников схожим по достоверности на Ваш(без претензий к Вам).

даже цифра в 5% сравнима в тем что написано в топике, но у нас никто не говорит про лопнутый пузырь ипотеки...

Ваши данные в принципе не идут в разрез с моим комментом.

Это ведь Ваши слова, верно?

Я утверждаю иное - 5.5 % просроченных ипотечных кредитов, то-есть 1 из 20. Тут все - в том числе и действительно проблемные валютные.

Если начнем разбираться дальше - то у 2.1 % просрочка меньше 30 дней.

А реально проблемными являются менее 2%, те, у которых просрочка больше полугода.

Или 1 из 50.

Почувствуйте разницу с тем, что написано в статье. И с процитированным Вашим утверждением.

Второй аспект - квартира никуда не "уезжает" от банка. Не может она, колес нема... банк выставит ее на торги и продаст с небольшой потерей, потому что рынок жилья у нас не насыщен, спрос есть.

А вот машинку, которая выехала в Штатах за порог автосалона, продать удастся только с колоссальным дисконтом. Если найдешь, конечно...у нее ведь колеса есть.

Топик нам пишет, что лопнул пузырь потому что 5% не могут платить по кредитам.

Я взял один из самых качественных кредитных продуктов у нас это ипотеку и на простых цифрах привел аналогию, сравнив там и тут.

Жаль , что вы не видите общее, а упираетесь в частное...

В данном случае под >пузырь лопнул< что подразумевается?

Высокий уровень дефолтов и deliquence rate.

Тема ипотечного сабпрайм кредитования и его облом в 2008-м году очень хорошо раскрыта в свежем голливудском фильме "Игра на понижение", где по всей системе неплохо проходятся, в том числе показывая, кому и как давали те ипотеки, кто покрывал это - и к чему это привело. Фильм получил 5 номинаций на Оскар 2016 - не сказать, что тема проходит вне внимания американской публики

И тонким намеком там проходит, что речь идет не только о рынке недвижимости...

Ну по аналогии тачки на вторичке люто подешевеют?

Помнится прибалты в первую волну суперкризиса, чуть ли не первое место в Европе имели некоторое время по экспорту подержанных автомобилей :-).

Теперь в роли Латвии будут ОАЭ и США. Ламборгини подешевеют =)

Погуглите про "кладбище" элитных авто в Дубае, там вообще машины тупо оставляли и уезжали.

Страницы