Текущий срез важнейших физических индикаторов глобальной экономики - индустриальное производство ключевых стран и планеты в целом, а также динамика международной торговли. Отметим:

- международная торговля в физических объемах глобально сокращается четыре месяца подряд, чего не наблюдалось с крахов 2008-2009 и 2020 годов. В предыдущие обвалы длительность сокращения составляла - 9 месяцев после краха 2000 года, 14 месяцев после 2008 и 10 месяцев в 2020;

- глобальное индустриальное производство от сокращения отделает статистическая погрешность (текущая динамика - 0.62%, то есть формально рост, но менее одного процента);

- в Польше "индустриальный ренессанс" накрылся тазом: если по сравнению с 2000 она уступала лишь Китаю, то теперь деградирует со скоростью уступающей лишь Британии. Это намекает на то, что предыдущий рывок был, как минимум, сильно завязан на ресурсы и продукцию низкого передела из Украины и России;

- главные терпилы относительно 2019 года: Япония, Франция, Германия (Британия тоже была в их строю, но после правки задним числом ранее опубликованной статистики, внезапно превратила ранее зафиксированное падение в рост, что выглядит как подтасовка данных).

Детально:

1. Мировая торговля в количественном измерении (физические объемы) сократилась по сравнению с тем же месяцем год назад на 2.57%, сокращение наблюдается четвертый месяц подряд, чего не случалось с 2008 и 2020 годов.

2. Мировая торговля в денежном измерении (в баксах) сократилась на 1.75% по сравнению с тем же месяцем год назад.

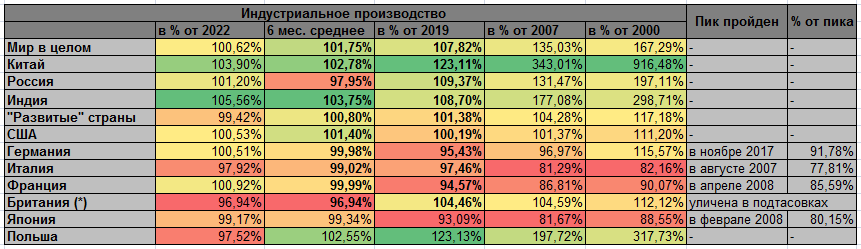

3. Мировое индустриальное производство по сравнению с тем же месяцем год назад выросло на символические 0.62% и в плюсе на 7.82% относительно 2019 года.

4. В Китае индустриальное производство выросло по сравнению с тем же месяцем год назад на 3.9% и на 23.11% относительно 2019 года.

5. Индустриальное производство в России по сравнению с тем же месяцем год назад выросло на 1.2% и в плюсе на 9.37% относительно 2019 года. Похоже, динамика начинает у нас выправляться.

6. Индия в плюсе по сравнению с тем же месяцем год назад на 5,56% и на 8.7% относительно 2019. То есть, показатель в сравнении с 2019 хуже, чем у России, хотя и не было санкционных войн.

7. Индустриальное производство США выросло по сравнению с тем же месяцем год назад на 0.53%, и на 0.19% относительно 2019 года (тоже хуже чем у России). В сравнении с 2007 жалкие +1.37%.

8. Индустриальное производство Германии в плюсе на 0.51% по сравнению с тем же месяцем год назад и в минусе на 4.57% относительно 2019 года. Пик пройден в ноябре 2017, минус 8.22% от пика.

9. У Италии -2.08% относительно 2022, -2.54% относительно 2019. Пик пройден в августе 2007, минус 22.19% от пика.

10. У Франции +0.92% относительно 2022, -5.43% относительно 2019. Пик пройден в апреле 2008, минус 14.41% от пика.

11. У Британии вскрыли и доказали хаос и дезу в статистике, в табличку я их текущие (сфальсицированные) данные включил, но они противоречат данным, которые они сами же давали ранее (там было приличное падение относительно 2019, которое вдруг превратилось в рост). Мы видим у них в стате быстрое падение сейчас, но реально оно гораздо хуже, так как началось раньше, чем они рисуют.

12. У Японии минус 0,82% относительно 2022 и минус 6.91% относительно 2019. Пик пройден в феврале 2008, минус 19.85% от пика.

13. У Польши наблюдался быстрый рост в предыдущие годы, но сейчас началось падение - на 2.48% относительно 2022. Относительно 2019 рост составляет пока 23.13%, что даже чуть лучше Китая.

14. Текущий уровень индустриального производства по сравнению с 2000, 2007, 2019 и 2021 годом (первый и второй столбец отличаются тем, что в первом делается сравнение только последнего месяца с тем же месяцем год назад, а второй столбец берет 6-ти месячное среднее), а также когда был пройден пик производства, в тех странах, где он был пройден:

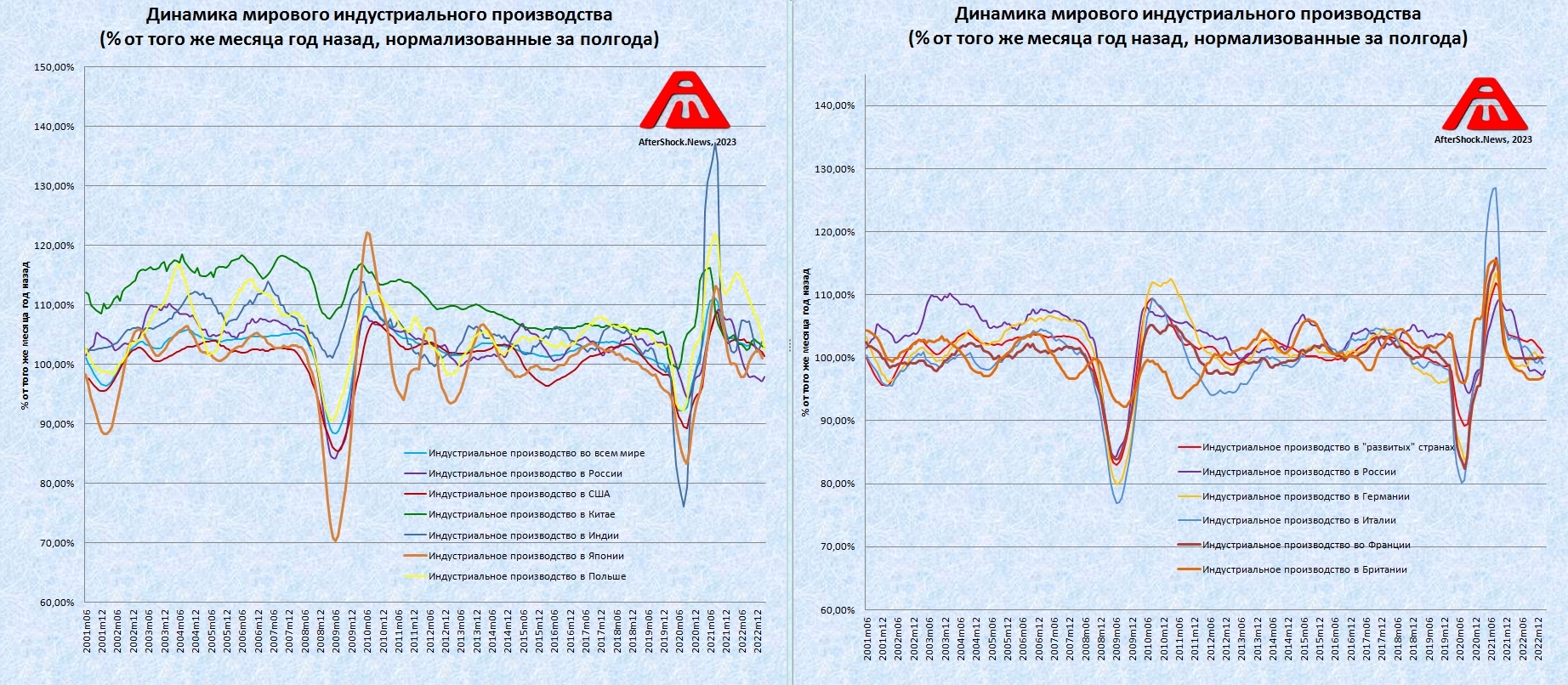

15. Индустриальное производство в процентах от того же месяца предыдущего года с нормализацией за полгода, Россия присутствует на обоих графиках для возможности сравнения:

16. Индустриальное производство в процентах от уровня 2000 года (два графика отличаются исключительно наличием Китая и связанным с этим масштабированием):

17. Графики мировой торговли в денежном и количественном выражении:

В количественном выражении международная торговля сокращается уже четыре месяца подряд, в баксах сокращение зафиксировано первый месяц.

Используемые данные (это самые свежие из доступных на текущий момент), первоисточники указаны ниже.

♦ Индустриальное производство США, Китаю, России, Японии, Польши - данные по конец марта.

♦ Мировая торговля - данные по конец февраля.

♦ Мировое индустриальное производство мира в целом, Германии, Италии, Британии, Франции, Индии - данные по конец февраля.

Комментарии

Похоже, индийский тигр, не таясь, собирается перехватить инициативу роста у расшагавшегося дракона.

Нет, у Индии глубокий энергодефицит и нет таких массивов дешёвого угля, который обеспечил рывок Китаю.

Сравните динамику с 2019, ничего впечатляюшего у Индии не показано. Просто ковидловый провал и последующий отскок были разными, что даёт ложный эффект на краткосрочной динамике.

Смотри 2019 и ранее.

У японцев тоже был энергодефицит, но в своё время, пока не постарели, они давали всем фору, имея рынки для сбыта. Хотя и газ, и нефть тягали с Бл. Востока с большим плечом. А вдруг у индусов произойдёт какой-то культурно-образовательный переворот? Молодости им ещё лет на 20-30 хватит (чего о Китае уже нельзя сказать). Остальное - приложится, а нефть с газом у них - под самым боком.

Япония таскала не только с Ближнего Востока, но прежде всего из Малайзии, Брунея и Индонезии. Так хорошо таскали, что у них местами статус поменялся с экспортеров на импортеров.

На пике (в 1989 г.) своего нетто-экспорта эти три страны произвели для мирового рынка 68 млн.т. нефти. Нефтепотребление Японии тогда составляло 235 млн.т. (пик был в 1996-м - 270). Всё прошлое десятилетие Индонезия и Малайзия были уже безудержно нефтедефицитны. Т.е., конечно, они были когда-то неплохим подспорьем в регионе ЮВА (где кроме Японии уже тогда были такие мощные потребители нефти, как - Корея, Тайвань и материковый Китай), но какой-то определяющей роли они никогда не играли, и тем более - не играют сейчас.

Прошлое десятилетие это уже после японского пика и еще 5 лет )

А японской стагнации с попеременным угасанием 33 года.

Кроме того, индусы обобщили весь мировой опыт нефтепереработки и создали суперконцентрированные производства в самой близи от мировых запасов нефти. НПЗ в Джамнагаре - самый крупный в мире (в 4 раза больше Омского НПЗ) и имеет высочайший индекс Нельсона (континуум из глубины переработки и всеядности к сортам сырья).

Все рынки для индусов - тоже открыты. Вводить против них санкции из Зада - бесполезно, т.к. их полумафиозная диаспора просочилась во все прослойки За

пада и эти экспаты быстро сформируют любые пути обхода для гешефта себе и своим родственникам с родины.Здравствуйте!

Строят это все для того, чтобы занять место в "компании" распределения ресурсной базы планеты, туда же стремится и Турция.

Даже при беглом анализе, это не аналитика :), всплывает следующая картина:

1) Объем потребления ЭЭ в ЭС Омской области составил в 2021 году 10976 млн. кВт-ч, =>

2) 15% электроэнергии, потребляемой в регионе, приходится на Омский НПЗ. => ( +/- 1650 млн. кВт-ч / год)

3) *к 2024 г. в Индии будет 9 ядерных реакторов; *одобрило сооружение еще 12 промышленных реакторов общей мощностью 9 тыс. МВт; ( это порядка 5,5 Омских НПЗ)

Для сравнения: свежая Аккую (Турция) на 4 реактора ежегодно электростанция будет производить около 35 миллиардов кВт/ч

Вывод: Для формирования ресурсов, которые будут являться основой (опорой) финансовой системы, требуется энергия, но :)

ресурсы НЕОБХОДИМО защитить!

(прим: алюминиевый слиток - это производственный ресурс который требует большой затраты энергии на производство т.н. процесс первичной переработки.)

Для того что бы производственный ресурс стал инвестиционным ресурсом, ему требуется местоположение, в котором все участники сообщества, будут полагать его безопасность, т.о. слиток в Афганистане например, есть ресурс, но не инвестиционный, а скажем на складе в Китае, он может стать инвестиционным, т.к. обладает тремя качествами: защищен, может быть переработан, не требует доставки.

Вот Индия и пытается (стремится) стать ресурсо-перерабатывающим ХАБОМ для Китая, но не по всем позициям (естественно)

Турция, - для Средиземноморья и части Европы и т.д.

Айфоны в Индии уже клепают вовсю. Задача России - примирить Индию и Китай в противостоянии с За

падом (пока у них ещё сильны реваншисткие настроения по отношению ко всяким брЕтанцам, но, надо иметь ввиду, что эти настроения будут убывать впоследствии).:) потешили

Если серьезно, то мы с Вами обсуждаем производственные ресурсы которые могут выступать подлежащим для инвестиционной подоплеки валюты, индийские айфоны это для для особо одаренных креакло-инвесторов :)

З.Ы, и у нас нет задачи их мирить, мы их не ссорили. А вот не допустить вражды, мы вправе поучаствовать мудрым словом.

Ну да. Я же сделал допущение ещё в начале:

А если ЭТО "вдруг" - не произойдёт? Тогда прочие сценарии окажутся ближе к истине.

Должна быть мотивация и морально-психологические качества персонала. Если у китайцев, они были и есть с рождения (китайцы сконцентрированы и усидчивы). То про индусов такого не скажешь.

Эппл сильно жаловался на качество индийской сборки ойфонов.

Тут многое зависит от отрасли. Например, в пайке мелкой схемотехники южно-азиатская раса давала фору всему миру, что сказалось на развитии самой отрасли в данном регионе, даже если сейчас ручная пайка мало используется в индустриальных масштабах производства. В остальных отраслях массового ручного труда - швейка, сборка и т.п. индусы не уступают остальной ЮВА, а, например, в программировании и кодинге - так и прямо оспаривают китайцев.

З.Ы. В целом, конечно, ещё более значимый фактор - это паттерн экономического развития, заданный государством. КПК сумело задать эти паттерны во многих отраслях, а в отрасли строительства (близкое мне) - так и вовсе создали шедевр госустройства. Но правительство Моди, похоже, тоже не лыком шито.

В ИТ есть устойчивая фраза - "индусский код", нечто рыхлое и абы как работающее.

Как работают индусы в ТП - сталкивался сам. Это ниже плинтуса.

Уходом в тень/дедолларизацией можно объяснить?

валюты все равно приводятся к единому знаменателю по курсу.

А серые схемы поставок прячут не саму нефть, к примеру, а страну-источник.

А у органов, публикующих статистику, могут быть "скрытые графы", не включённые в итоговые цифры?

Например, "несуществующие" военные поставки от вполне известных стран? Или внутренние поставки от ВПК - МО?

Военные поставки вряд ли учитываются в стате международной торговли.

Производство самой военной техники тоже может и не включают, но поставщики учитываются, там сложно разобрать с точки зрения поставщика.

Международные инвестиции в странах Запада падают уже целый год. А именно они обеспечивают необходимую ликвидность для осуществления международной торговли.

В предыдущие годы этой международной (западной) ликвидности было - хоть залейся (средний ежегодный рост около 10%)! А тэперь - нэт (падение вместо роста, а не какое-то там снижение темпов роста, как предпочитают выражаться всякие блумберги, рейтерсы и прочие рбк).

Здравствуйте!

Спасибо за обзор, прямо в точку.

Хочу обратить внимание на слаживающуюся тенденцию по переводу активов с устоявшегося оплота (золота и нефти, энергоресурсов), в совершенно новую парадигму,

в производственные ресурсы, которые так или иначе привязаны и зависимы от энергоресурсов.

Сегодня уже явно увидел эти тенденции в обсуждениях и предположениях. (внимание на последнюю фразу)

Ну и в данном отчете это прослеживается. Спасибо еще раз за обзор, некоторые глобальные позиции сошлись.

Мир сейчас - беременная смерть. Есть такой образ в мировой культуре.

Усталость чувствуется во всём. Зачем цифры роста? Кому они нужны? Цель всё ещё прогресс? Нет. Будущее которое рисуют сплошные мрачные антиутопии.

Трудно ожидать роста в мире, который ставит целью зелёную энергетику, экономию ресурсов и прочий бред.

Не весь мир ставит такие цели.

Кроме того, я бы разделял всякие мутные гешефты с реальной потребностью меньше гадить вокруг себя.

Китай вроде как переходит от мировой фабрики с рабочими за миску риса, к построению общества среднего(разумного) благосостояния. И им прийдется рано или поздно с ростом притормаживать.

И попутно менять структуру экспорта и цены.

Меня уже сейчас цены на китайские авто, и некоторые другие товары не сильно радуют.

Дальше будет только хуже.

"Хотелось бы услышать начальника транспортного цеха!. Он в зале?!"

Уголь, как и говорит Алекс, очень важен для развития бедных стран. Но, когда после Индо-Китайского Даманского конфликта, индусы покажут что готовы заменить КНР... В Индию польются деньги, технологии и уголь, если он нужен. Как уже было отмечено многими, Поднебесная лишь сборщик оборудования из западных комплектующих, пока они контролируют только литий всего мира. А у индусов очень непритязательноеинаселение население, которое готово отдать 1-2 поколения для собственного процветания.

Так что грядут несколько событий - дефолт США с обнуление долгов, конфликт Индия - Китай, Китай-Тайвань, возврат всех республик в состав СССР., РИ (значит и Финляндия). Европа развалится, но добровольно, Африка будем под ударом всех.... А я куплю велосипед.

Нищета, с точки зрения буддизма и вайшнавизма не является позором и проклятием. Главное, стремиться в нирвану, переродиться на более высокий духовный уровень, а это совершенно не стимулирует заниматься мирской суетой.

Пределы роста. Надо полагать что теперь СКР на уровне вымирания - 2,1 или ниже.

У нас, с хорошим энергопрофицитом, СКР 1,4. Нам от этого легче?

alexsword у нас, примерно с мая прошлого года дичайший дефицит сколько-нибудь квалифицированных кадров.

у нас, примерно с мая прошлого года дичайший дефицит сколько-нибудь квалифицированных кадров.

В машиностроении абзац просто.

Берём с улицы и тащим. Вот прям всех вообще. Работай, работай, работай...

Даже за синьку на работе выгонять перестали...

Квалифицированным кадрам хорошо платить не пробовали?

Почему квалифицированный

токарьоператор станка должен получать в два-три раза меньше Айтишника тыкающего кнопочки?Ну далеко не в два и тем более не в три.

ЗП начинающего оператора (буквально с улицы пришёл, штангелем не умеет пользоваться) порядка 40. Квалифицированного - 60...100.

Наладчик 120...140. С опытом, естественно. Хотя бывает и больше.

Айтишники получающие полторы сотни на руки - не так уж их и много.

У меня товарищ - программер.

Достаточно опытный уже (порядка 10 лет в IT, но не все программистом).

Владивосток. Больше 250К получает.