Впереди Большой передел и его частное проявление – лобовое столкновение США (Запада) и Китая. В этом контексте интересно посмотреть геополитические позиции Китая по углю.

В 2020 г. в Китае добыто 3,84 млрд тонн угля. Рост относительно 2019 г. на 90 млн тонн (2,4%). Импортировано 304 млн тонн. Рост на 4 млн тонн (1,3 %). Доля импорта в потреблении угля составила 7,3%.

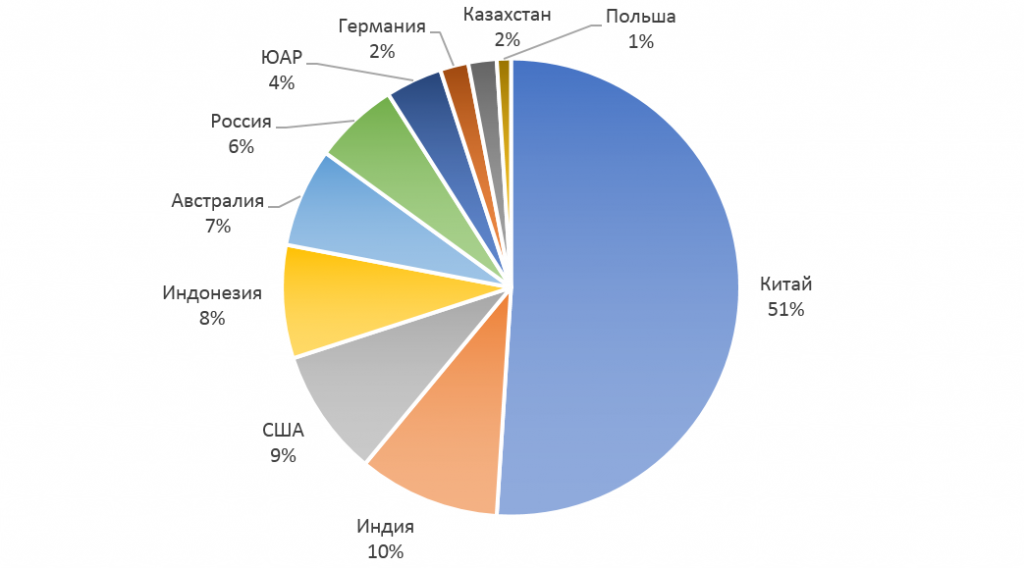

Китай обеспечивает свою потребность в коксующемся угле на 90% при добыче в 500–600 млн тонн в год. После прекращения его импорта из Австралии (2020 г.) основными поставщиками угля являются Россия, Северная Америка (США и Канада) и Индонезия. Импорт необходим китайской металлургии для улучшения качества коксовой смеси. То есть импорт коксующегося угля критически важен для металлургии Китая. Коксующийся уголь есть и в Монголии, но его качество низкое. Он не может заметить импорт угля из отмеченных стран.

Добыча в мире угля в 2019 г. приведена на диаграмме 1.

На диаграмме 2 показана динамика цен фьючерсов на горячий прокат стали и фьючерсов на австралийский коксующийся уголь. Резкий рост цен на сталь начался в августе 2020 г. Скорее всего, это следствие общего роста цен на сырьё. Но цена на уголь не растёт. Возможно, это частично связано с трудностями экспорта угля в связи с прекращеием его экспорта в Китай. Реально, цены на уголь растут, но не так быстро, как на сталь.

Общие выводы.

1. У Китая не имеется критической зависимости от импорта энергетического угля. При этом внутри страны сокращается добыча дешёвого угля (пик пройден примерно 5 лет назад). Это приводит к росту цены на уголь. Но не думаю, что в обозримой перспективе это будет для Китая критично.

2. По коксующемуся углю у Китая имеется критическая технологическая зависимость от импорта. В то же время имеются два его относительно надёжных поставщика – Россия и Индонезия. Сможет ли Запад «выбить» из поставщиков Индонезию? Да. Сможем ли мы нарастить экспорт угля в Китай? Да, но незначительно. Думаю, у Китая имеется возможность купировать снижение импорта коксующегося угля. Кроме того, в период Большого передела и лобового столкновения с США экспорт его стали снизится. Снизится и потребность в коксующемся угле.

3. По углю геополитические позиции Китая в период Большого передела и лобового столкновения с США экстремально сильны.

Комментарии

Посмотрите руду.

Зачем коксующийся уголь если не будет руды?

А перекрыть поставки из Бразилии и Австралии США точно смогут.

Вы правы.

Как сообщает China Daily, импорт железной руды в Китай достиг рекордных 1,17 млрд метрических тонн в 2020 году, при этом средняя импортная цена выросла на 7,3% в годовом исчислении до $101,7 за тонну, что, по мнению аналитиков, отражает устойчивый спрос на рынке переработки стали и постоянную и стабильную восстановление экономики Китая.

Объем превысил предыдущий рекорд в 1,08 миллиарда тонн в 2017 году, сообщило Главное таможенное управление КНР.

Соответствующая стоимость импортированной железной руды также достигла рекордных 822,87 млрд юаней ($127 млрд) в прошлом году, что на 17,4% больше, чем в прошлом году, что также является рекордом.

Китай экспортировал около 48,83 миллиона тонн стали за первые 11 месяцев, что на 18,1% меньше, чем в прошлом году, в то время как импорт страны подскочил на 74,3% в годовом исчислении до 18,86 миллиона тонн за тот же период.

Zhu Yi, старший аналитик по металлургии и горнодобывающей промышленности Bloomberg Intelligence, сказал, что спрос Китая на железную руду в этом году может остаться высоким из-за роста производства нерафинированной стали, чему способствует рост спроса со стороны таких секторов, как строительство инфраструктуры и производство автомобилей.

«Поставки железной руды от зарубежных горнодобывающих компаний увеличатся в 2021 году, поскольку производство и поставки были нарушены COVID-19, а на мировом рынке железной руды ранее не хватало предложения», - сказал Zhu.

https://www.metaltorg.ru/n/9AFA2B

Импорт железной руды в Китай по странам, млн т

https://www.finam.ru/analysis/forecasts/kitaiy-kuznica-globalnyx-metallu...

Предположим мировое сообщество заявляет, что выплавка стали в Китае это плохо и неэкологично. Карбоновый след и так далее.

После этого Бразилия и Австралия прекращают отгрузки руды до принятия Китаем мер по переводу металлургии на ВИЭ.

Про Китай как промышленную державу можно будет сразу забыть.

Развалится все и стройка и производство.

Я не нашёл цифру доли импорта железной руды в общем её потреблении в Китае. Без этой цифры рассуждения не имеют смысла. Найдите цифру. Посмотрим.

Зачем Китай выплавляет огромные объемы стали? Для стимулирования своей экономики. Сталь идет на строительство "пустых" городов, скоростных ж/д и искусственных островов в Южно-Китайском море. После начала Большого передела эти "ненужные" стройки будут остановлены. Производство стали может быть снижено и в 2-3 раза. Для Китая это не критично.

Он же строит не просто так.

Занимает свое население.

Объем 1+ млрд тонн в год как бы намекает что доля эта отнюдь не мала.

Так что без этой руды ни автомобилей ни строек ни массированного экспорта осуществить будет нельзя .

Вот нашел. Своей руды у Китая нет считай что совсем.

Производство ЖРС в Китае снижается уже несколько лет подряд, снизившись в итоге с максимума в 408 млн т в 2013 до 78 млн т в 2020. Собственные железные рудники в Китае быстро истощаются, а в той руде, что еще добывается, сравнительно низкое содержание железа, из-за чего перерабатывать ее становится дорого. Высокий спрос удовлетворяется большей частью за счет поставок из Австралии и Бразилии.

В апреле 2020 Китай добыл 74,4 миллиона тонн железной руды (https://gmk.center/news/kitaj-v-aprele-uvelichil-dobychu-zheleznoj-rudy-...). В перессете на год это около 900 миллионов тонн. Собственно, импорт руды, оказывается, закрывает порядка 10% потребности Китая...

////импорт железной руды в Китай достиг рекордных 1,17 млрд метрических тонн в 2020 году,//////

Доля импорта в потреблении руды составляет 56%. Это критическая зависимость от импорта.

А, понял! - на картинке помесячный импорт. Значит импорт покрывает около 60% потребности КНР в руде. Но если импорт прижмут - китайцы наверняка смогут увеличить объемы добычи, которые сегодня ограничиваются себестоимостью "дорогой" своей руды по сравнении с "дешевым" импортом.

Все не развалится. Трудности с ростом возникнут. Свернут мегастройки, подожмутся с автопромом и гражданским судостроением, подсохнет металлоемкий экспорт но не рухнут. 45% руды (900 млн тонн) у Китая собственной добычи. Перетоптаться хватит.

Строчкой выше приводят 78млн тонн. Вы бы с базилем договорились или источники привели?

В 2020 г. в Китае добыто 866,717 млн. тонн железной руды.

https://metallicheckiy-portal.ru/news/2021/2/8/kitaiskaa_dobicha_jelezno...

Импортировано 1,17 млрд тонн. Доля импорта в потреблении - 57%. Это критическая зависимость от импорта.

Угу, ну, то есть слухи о том, что Китаю скоро нечего будет пихать в буржуйки пока что сильно преувеличены. Их состояние достаточно далеко от угольной царицы - Британии.

Согласен. Если импорт руды сократится в три раза, то производство стали составит 62% от уровня 2020 г. Для Китая это не критично.

в конце концов Китай при желании и необходимости сможет профинансировать за несколько лет увеличение в 2-3 раза добычи руды в России. Запасы железной руды у нас колоссальные

Проблемы с ж/д не позволят это сделать.

Самый главный вопрос по китайскому углю - на сколько лет им имеющихся пригодных к извлечению запасов ещё хватит при текущей добыче.

И судя по ЭТОМУ, там всё очень печально.

В данном случае это не имеет значение. Большой передел начнется в ближайшие годы. А после него всё будет по другому.

Китай вполне может покупать недостающий уголь из США.

Не может. Во-первых, после начала Большого передела США ему уголь продавать не будут. Во-вторых, у США не имеется соответствующих мощностей по резкому наращиванию экспорта коксующегося угля.

В ЛДНР на Донбассе кажисть есть коксующийся уголь?

Сколько? Сколько ЛДНР добыть смогут, даже в четыре смены.... У Китая под боком Эльга, Огоджа, Нерюнгри с потенциальной добычей в 60-65 млн тонн (8-9 ЛДНР), но даже это на фоне Австралии слезы.

м.б. отогнать майдаунов от шахт и добыча повысится?

// Во-первых, после начала Большого передела США ему уголь продавать не будут

Как сейчас не продают, например, сою.

// Во-вторых, у США имеются

соответствующие мощности по резкому наращиванию экспорта коксующегося угля за счёт сокращения собственного углеродного потребления. Как завещал великий Сорос.

В Воркуте хороший уголь.

За кадром остаётся самый главный вопрос - падение потребления угля даже КИТАЕМ обозначит начало скольжения вниз по общему потреблению энергии на душу населения планеты. Сейчас мы на полке.

В 2013 на рыло приходилось 1,9тое=14420/7444 а на 2018 - 1,94тое=14420/7444

За пять лет выросло аж на 2%. Так что ни о каких ростах экономики на проценты в год говорить не приходится. А скоро и к отрицательному росту перейдём.

Для Китая это положительный фактор. Он имеет возможность влиять на общую энергетику мира через добычу своего угля.

Как металлург дополню. Коксующиеся угли нужны для производства чугуна в домнах. Есть альтернативные технологии:

Итого: нужно смотреть долгосрочные инвестиции в поставки природного газа и строительство фабрик с ПЖВ. Это альтернатива.

Спасибо за справку.

//////нужно смотреть долгосрочные инвестиции //////

По прогнозам Большой передел начнется в ближайшие 2-3 года. Долгосрочные инвестиции большой роли не сыграют.

Дополню:

1. Цикл по лому можно взять 10-20 лет, смотришь потребление стали на 10-20 лет раньше и можно понять примерный объем образования лома. Т.е. если экономика снижается, образование ломов может быть достаточно для почти 100% покрытия потребности металлурги, например, как это было при развале СССР.

2. Сейчас идёт бум на ГБЖ, ПВЖ. Возможно, инвестиции уже сделаны и заложен большой объем производства (в России уже строят, но у нас и угли ещё есть). Трубопроводы в Китай проложены и строят новые, наверное не просто так, возможно фабрики тоже уже в стадии строительства.

Как может зависимость на 10% быть критической?

При этом:

Если посчитать из ваших же цифр - это примерно 6.5% (импорт).

В итоге: 6.5% - не имеется критической зависимости от импорта, а 10% уже имеется не просто зависимость, а критическая. Странно всё это.

///////2. По коксующемуся углю у Китая имеется критическая технологическая зависимость от импорта. //////

Ключевое слово "технологическую". Свой коксующийся уголь у Китая невысокого качества. В него нужно добавлять импортируемый уголь.

понятно. интересная информация.

ещё интересен такой момент по углю, прежде всего энергетическому - сколько они вырабатывают энергии в расчёте на тонну угля (по годам) в свете двух вероятных аспектов:

1) учитывая возможное ухудшение свойств угля как энергоносителя

2) учитывая внедрение более эффективных сверхкритических ТЭС

Можно, я ещё добавлю. Играть против Китая в одни ворота не получится. В Китае сосредоточена почти вся огнеупорная промышленность для металлурги. А ещё существенные объёмы пр-ва ферросплавов. А ещё пр-во электродов. Т. е. если начать блокировать Китай, то поплохеет всей металлургии на несколько лет. Хотя нужно отметить, что металлургия стали довольно гибкая и можно подстраиваться под ситуацию, но на это нужно время, от года и более. Как пример, металлургия ДНР/ЛНР.

Это так. При лобовом столкновении США и Китая многим придётся вспомнить, как штопают носки и носят трусы до дыр.

В Китае сложилась финансовая пирамида вдвое больше американской; 40 трлн$ уже. Либо падение юаня и коллапс в нищету и хаос, либо внешняя экспансия.