В связи с распадом СССР и образованием отдельного государства – Российской Федерации– 20 января 1992 года в соответствии сУказом Президента РФ № 28 на базе упраздненного МПС СССР было образовано МПС России. Ему были переданы все структуры, системы управления, предприятия, учреждения и организации МПС СССР, расположенные на территории РФ, а также находящиеся за рубежом. Министром путей сообщения был назначен Геннадий Фадеев.

В соответствии с Положением о МПС России (утв. Постановлением Правительства РФ от 18 июля 1996 года № 848) это был федеральный орган исполнительной власти, на который было возложено проведение государственной политики в сфере железнодорожного транспорта, а также регулирование в соответствии с законодательством РФ хозяйственной деятельности железных дорог, других предприятий и учреждений федерального железнодорожного транспорта, в том числе в области организации и обеспечения перевозочного процесса.

15 мая 1998 года Постановлением Правительства РФ № 448 была утверждена Концепция структурной реформы на железнодорожном транспорте, в которой были отражены основные цели, задачи и направления развития отрасли. Реформирование железнодорожного транспорта было связано в том числе с неблагоприятной экономической ситуацией в стране и ограниченным объемом инвестиций.

Постановлением Правительства РФ от 18 мая 2001 года № 384 была утверждена Программа структурной реформы на железнодорожном транспорте. Целями реформирования были обозначены повышение устойчивости работы железнодорожного транспорта, безопасности и качества оказываемых услуг, формирование единой эффективной транспортной системы страны, снижение совокупных народнохозяйственных затрат на перевозки грузов и удовлетворение растущего спроса на услуги железной дороги. В соответствии с программой реформирование планировалось провести в три этапа:

– первый этап: 2001-2002 годы;

– второй этап: 2003-2005 годы;

– третий этап: 2006-2010 годы.

В рамках первого этапа ключевым изменением стало разделение на железнодорожном транспорте функций государственного регулирования и хозяйственного управления путем создания ОАО «Российские железные дороги» (ОАО «РЖД»). 30 сентября 2003 года имущество и обязательства организаций федерального железнодорожного транспорта были переданы в качестве вклада в уставный капитал ОАО «РЖД». 1 октября того же года организация приняла на себя управление перевозочным процессом и всю хозяйственную деятельность отрасли.

Указом Президента РФ от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти» МПС России было упразднено. Его основные задачи (создание условий для устойчивой работы федерального железнодорожного транспорта, разработка стандартов и норм, проведение единой научно-технической и инвестиционной политики, государственной политики, разработка предложений и реализация программ по комплексному развитию отрасли, организация создания и внедрения новой техники и технологий) были переданы другим государственным органам– Министерству транспорта РФ, Федеральной службе по надзору в сфере транспорта, Федеральному агентству железнодорожного транспорта.

Одной из ключевых функций МПС России была разработка предложений по подготовке проектов федеральных законов и иных нормативно-правовых актов РФ. Этот функционал полностью перешел в ведение органов федеральной власти, за ОАО «РЖД» закрепили право предлагать изменения в нормативноправовую базу. Основными целями деятельности ОАО «РЖД» были определены обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, осуществляемых (оказываемых) обществом, а также извлечение прибыли.

Таким образом, разделение функций государственного регулирования и хозяйственного управления в рамках первого этапа структурной реформы привело к кардинальным изменениям задач, возлагаемых на государственную власть и ОАО«РЖД». Отдельно стоит обратить внимание, что в процессе реформирования произошли значительные изменения внутренней организационной структуры компании. В частности, были выделены централизованные филиалы по видам деятельности, ликвидирована отделенческая структура управления, основные линейные предприятия переданы из подчинения территориальных филиалов (железных дорог) в подчинение функциональных филиалов (дирекций).

Структурные преобразования в сфере грузовых перевозок

Одной из задач первого этапа реформы являлось развитие конкурентного сектора в сфере железнодорожных перевозок, в том числе создание грузовых компаний, владеющих собственным подвижным составом (операторов). Постановлением Федеральной энергетической комиссии РФ от 17 июня 2003 года № 47-т/5 был принят Прейскурант № 10-01 «Тарифы на перевозки грузов и услуги инфраструктуры, выполняемые российскими железными дорогами». Таким образом, были созданы предпосылки для развития конкуренции в сегменте предоставления грузовых вагонов (прейскурант предполагал значительное изменение тарифной системы на перевозки грузов железнодорожным транспортом) и благоприятные экономические условия для привлечения частных инвестиций в вагонный парк для грузовых перевозок. Новые тарифные условия давали возможность операторам нетягового подвижного состава за относительно короткий период времени (менее 5 лет) вернуть свои инвестиции на приобретение вагонов, что привело к массовым закупкам парка.

В последующие годы ключевым структурным преобразованием в сфере перевозок грузов стала полная передача всего грузового вагонного парка ОАО «РЖД» во вновь созданные дочерние и зависимые компании (например, ОАО «Вторая грузовая компания», с ноября 2012 года – ОАО «Федеральная грузовая компания», ныне АО «ФГК») либо продажа крупными лотами в собственность независимых частных компаний. Исключение составил незначительный парк грузового подвижного состава, используемый ОАО«РЖД» для собственных нужд, преимущественно для проведения ремонтнопутевых работ.

Данные структурные преобразования привели к постепенному увеличению доли операторов вагонов на рынке грузовых перевозок. В настоящее время все коммерческие грузовые перевозки осуществляются в частных вагонах, не принадлежащих перевозчику ОАО «РЖД».

Структура российского рынка грузовых перевозок по группам владельцев вагонного парка, % (по данным Годового отчета ОАО «РЖД» за 2018 год)

В настоящий момент крупнейшими операторами на пространстве колеи 1520 мм являются дочерняя компания ОАО«РЖД»– АО «ФГК», парк вагонов которой на начало 2020 года составлял 136,4 тыс. вагонов, независимые от перевозчика АО «Первая грузовая компания» (АО«ПГК») и АО «НефтеТрансСервис». Диверсифицированный парк АО «ПГК» насчитывает более 109тыс.вагонов, включая полувагоны, крытые вагоны, нефтебензиновые цистерны, универсальные платформы, минераловозы. АО «НефтеТрансСервис» оперирует 33 локомотивами и 69,6 тыс. вагонов, из которых 38,1 тыс. полувагонов и 31,5 тыс. нефтебензиновых цистерн. Кроме того, на рынке функционируют операторы собственных поездных формирований (СПФ). Это компании, которые выполняют перевозку грузов собственными вагонами и собственными локомотивами на инфраструктуре ОАО «РЖД» преимущественно по кольцевым маршрутам в экспортном сообщении. Доля СПФ в общем объеме перевозок грузов невелика и составляет около 3%. Одним из крупнейших СПФ является ООО «БалтТрансСервис», образованное в 1999 году и специализирующееся на перевозках нефтеналивных грузов. В собственности компании находятся 6 тыс. цистерн, в управлении – 70 магистральных тепловозов и свыше 14 тыс. вагонов.

Отдельно стоит отметить, что на протяжении последних 10 лет широко обсуждается вопрос необходимости отделения инфраструктуры железнодорожного транспорта от перевозочной деятельности. В целях оценки положительных и отрицательных эффектов от такого разделения неоднократные исследования проводил Институт проблем естественных монополий (ИПЕМ). Так, в 2009 году была выполнена работа «Теоретическая оценка целесообразности отделения перевозочной деятельности от инфраструктуры в рамках третьего этапа структурной реформы на железнодорожном транспорте в России», в результате которой ИПЕМ пришел к выводу, что отделение инфраструктуры от перевозочной деятельности нецелесообразно и их необходимо оставить в ведении единого хозяйствующего субъекта. По расчетам ИПЕМ, в ином случае рост затрат на перевозки грузов по железным дорогам России по сравнению с расходами ОАО «РЖД» на перевозку грузов в 2007 году составил бы:

– при создании независимой (от ОАО «РЖД») инфраструктурной компании: +35%, или 223 млрд руб. (для расчетных условий 2007 года);

– при создании инфраструктурной компании– дочернего общества ОАО «РЖД»: +26%, или 167 млрд руб.;

– при разделении по видам деятельности внутри ОАО «РЖД»: +0,3%, или 1,7 млрд руб.;

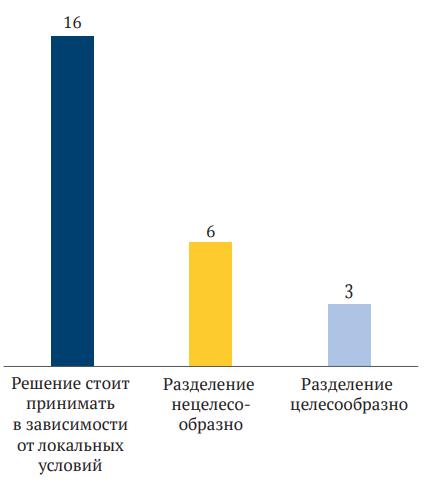

– при образовании нескольких железнодорожных вертикально интегрированных компаний на территории России: +16%, или 105 млрд руб.

В 2013 году ИПЕМ была выполнена работа «Анализ и систематизация результатов зарубежных исследований вопроса целесообразности разделения инфраструктуры железнодорожного транспорта и перевозочной деятельности, изучение особенностей и итогов реформирования железнодорожного транспорта за рубежом». Только в трех из изученных 25 зарубежных научных исследований и аналитических обзоров на эту тему содержались выводы о целесообразности подобного разделения.

Рекомендации авторов зарубежных научных и аналитических работ о целесообразности разделения инфраструктуры и перевозочной деятельности (на основе анализа ИПЕМ), ед.

В 2017 году ИПЕМ провел моделирование технологии работы частных перевозчиков на инфраструктуре ОАО «РЖД» на примере полигона Северной железной дороги – филиала ОАО «РЖД» в рамках работы по оценке рисков и целесообразности увеличения количества грузовых перевозчиков на инфраструктуре ОАО «РЖД» на основе методов имитационного моделирования. В ходе исследования были выявлены следующие негативные эффекты от развития рынка частной тяги:

– сокращение грузооборота ОАО «РЖД» на 241,1 млрд т-км, или на 8%;

– рост выпадающих доходов ОАО «РЖД» на 120,8 млрд руб.;

– необходимость дополнительной индексации тарифов до 9,7%.

По оценкам ИПЕМ, на сети экономический интерес для частных перевозчиков представляет не более 1-2% грузовладельцев. Для них в случае либерализации тяги возможно снижение совокупных транспортных затрат, возникающее в результате выстраивания сквозной технологии на транспорте общего и необщего пользования, предоставления более привлекательных ниток графика, адаптации под производственные циклы грузовых вагонов, внедрения более гибких условий оплаты и тарификации.

В то же время подавляющее большинство грузовладельцев (около 10 тыс. компаний) продолжит пользоваться услугами ОАО«РЖД», что в условиях указанных негативных эффектов приведет к росту их транспортных расходов: в частности, вырастут риски для перевозок социального-значимых грузов из-за опережающего роста тарифов, а также возникнут ограничения в части повышения скорости доставки грузов. Таким образом, результаты проведенных ИПЕМ исследований показывают, что при развитии института частных перевозчиков негативные последствия наступят неизбежно, в то время как появление положительных последствий носит вероятностный характер, и они будут слабее выражены даже при самом оптимистическом сценарии.

Структурные преобразования в сфере пассажирских перевозок

Одним из важнейших структурных преобразований в ходе реформирования в сфере пассажирских перевозок стало создание на базе Федеральной пассажирской дирекции (филиала ОАО «РЖД») ОАО «Федеральная пассажирская компания» (ныне АО «ФПК»). На баланс новой компании было передано практически все имущество пассажирского хозяйства, в том числе подвижной состав, вагонные депо и др. С 1 апреля 2010 года АО «ФПК» начало самостоятельную деятельность в качестве перевозчика.

Помимо АО «ФПК», ОАО «РЖД» и ОАО «АК «Железные дороги Якутии» на рынке пассажирских перевозок появились частные компанииперевозчики: ЗАО «ТрансКлассСервис», ЗАО «ТК «Гранд Сервис Экспресс» (ныне АО), ООО «Тверской экспресс».

В сфере пригородных перевозок произошло выведение перевозочной деятельности из ОАО «РЖД». Перевозки выполняют образованные 27 пригородных перевозочных компаний. Некоторые из них созданы ОАО«РЖД» совместно с субъектами РФ, у других ОАО «РЖД» принадлежит 100% минус одна акция, в некоторых случаях определенными долями акций владеют частные акционеры. В основном компании работают на территории отдельных субъектов Федерации, не конкурируя между собой. Организация транспортного обслуживания населения в пригородном сообщении и регулирование тарифов впоследствии были полностью переданы на уровень субъектов РФ.

Пассажирские перевозки в России являются субсидируемым видом деятельности. Субъекты РФ компенсируют пассажирским компаниям выпадающие доходы. Например, в 2016 году субсидии на компенсацию выпадающих доходов от государственного регулирования тарифов были начислены на сумму 10,1 млрд руб. Кроме того, Правительством РФ вырабатываются и применяются комплексные меры по поддержке пассажирского транспортного комплекса страны, в частности компенсация затрат на инфраструктуру для пригородных пассажирских перевозчиков. Также в 2016 году Правительством РФ было одобрено обнуление НДС на пассажирские железнодорожные перевозки. Данная мера будет действовать до 2030 года.

Структурные преобразования в сфере ремонта подвижного состава

Значительные структурные преобразования, сопровождаемые развитием конкуренции, произошли в сфере ремонта грузового подвижного состава. Из состава ОАО«РЖД» в 2011 году были выделены дочерние общества ОАО«Вагонная ремонтная компания-1» (ныне АО «ВРК-1»), ОАО «Вагонная ремонтная компания-2» (ныне АО «ВРК-2») и ОАО «Вагонная ремонтная компания-3» (ныне АО «ВРК-3»), обеспечивающие плановые виды ремонта и располагающие в общей сложности 70-75% мощностей. Кроме того, была осуществлена продажа 17 вагоноремонтных депо независимым от ОАО «РЖД» коммерческим организациям с общей долей рынка около 30%.

Операции по неплановым видам ремонта – технический осмотр, текущий отцепочный ремонт – выполняются ОАО «РЖД». Часть компаний-операторов осуществляет предупредительный ремонт своих вагонов на частных вагоноремонтных предприятиях.

В целях развития конкурентного рынка ремонта вагонов в октябре 2019 года ОАО«РЖД» провело аукцион по продаже 100% минус одна акция АО «ВРК-3». Дочерняя организация была приобретена ООО «Бизнес Оптима» за 8,65 млрд руб. при стартовой стоимости незначительно выше 7 млрд руб. В июне 2020 года «Новая вагоноремонтная компания» приобрела АО «ВРК-2» за 10,75 млрд руб.

В сфере ремонта локомотивов крупнейшей компанией является ОАО «Желдорреммаш», созданное в рамках проведения реформы в 2009 году на базе дирекции по ремонту тягового подвижного состава ОАО«РЖД». В декабре 2012 года 75% минус две акции ОАО «Желдорреммаш» было приобретено ООО «ТМХ-Сервис». В настоящий момент компания входит в группу активов под управлением ООО «ЛокоТех».

Текущий ремонт и содержание локомотивов на железнодорожной сети выполняются в рамках контрактов сервисного обслуживания, которое обеспечивают специализированные компании – ООО «ТМХ-Сервис» и ООО «СТМ-Сервис». С 2014 года на такие контракты переведен весь парк локомотивов ОАО «РЖД».

Выводы о структурных преобразованиях

Подводя итог структурным преобразованиям, можно отметить, что ОАО «РЖД» в настоящий момент представляет собой один из крупнейших в мире вертикально интегрированных транспортно-логистических холдингов. В частности, ОАО «РЖД» является как владельцем инфраструктуры, так и перевозчиком, а через дочерние и зависимые общества владеет диверсифицированным парком грузового подвижного состава и осуществляет пассажирские перевозки.

В результате проведенной реформы и развития нового сегмента рынка – операторов – в России был значительно обновлен парк грузовых вагонов, на текущий момент он является одним из самых молодых в мире. Однако в ходе реформирования была нарушена устоявшаяся система функционирования железнодорожного транспорта. Потребовались многие годы на ее отладку и корректировку с вовлеченностью всех участников перевозочного процесса и регулирующих органов, решения которых оказали значительное влияние как на отдельные субъекты рынка, так и на отрасль в целом.

Схема структурной организации железнодорожной отрасли РФ (на основе анализа ИПЕМ)

Хронология изменений антимонопольного и тарифного регулирования в сфере железнодорожного транспорта

Антимонопольное регулирование

В соответствии с Законом РСФСР от 14 июля 1990 года «О республиканских министерствах и государственных комитетах» был создан первый федеральный антимонопольный орган – Государственный комитет РСФСР по антимонопольной политике и поддержке новых экономических структур (далее ГКАП России). Председателем назначен Валерий Черногородский.

В 1991 году был принят Закон РСФСР № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

После принятия Федерального закона РФ от 17 августа 1995 года № 147-ФЗ «О естественных монополиях» в 1996-м была создана Федеральная служба по регулированию естественных монополий на транспорте (далее ФСЕМТ). К сфере ее регулирования относились железнодорожные перевозки, услуги транспортных терминалов, портов и аэропортов. Основными задачами ФСЕМТ являлись государственное регулирование ценообразования, создание условий для развития конкуренции на рынке транспортных услуг, обеспечение равного доступа потребителей к инфраструктуре транспорта и др.

В соответствии с Указом Президента РФ от 17 марта 1997 года № 249 «О совершенствовании структуры федеральных органов исполнительной власти» ГКАП России был преобразован в Государственный антимонопольный комитет Российской Федерации (ГАК России). Председателем назначена Наталия Фонарева.

Указом Президента РФ от 22 сентября 1998 года № 1142 «О структуре федеральных органов исполнительной власти» ГАК России и ФСЕМТ были упразднены, а их функции вместе с задачами упраздненных органов других отраслей были переданы Министерству по антимонопольной политике и поддержке предпринимательства (МАП России). Министром нового ведомства был назначен Геннадий Ходырев.

В соответствии с Указом Президента РФ от 9марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти» МАП России было упразднено. Вместо него была создана Федеральная антимонопольная служба РФ (ФАС России), руководителем стал Игорь Артемьев. Указом Президента РФ от 21 июля 2015 года № 373 ФАС России были переданы функции в части тарифного регулирования в связи с упразднением Федеральной службы по тарифам.

Тарифное регулирование

В СССР вплоть до 1991 года тарифное регулирование на железнодорожном транспорте осуществлял Государственный комитет цен при Совете Министров СССР (далее Госкомцен СССР). 1 января 1990 года введен в действие Прейскурант № 10-01, который Госкомцен СССР утвердил Приказом от 31 марта 1989 года № 328.

С 1992 по 1994 год вопросами тарифного регулирования на железнодорожном транспорте занимался Комитет РФ по политике цен (далее Роскомцен).

В 1994 году функция по государственному регулированию цен и тарифов была передана Департаменту цен Минэкономики РФ.

В соответствии с Постановлением Правительства РФ от 13 июля 1995 года № 706 «О совершенствовании системы тарифов на грузовые железнодорожные перевозки» на железнодорожном транспорте с 1 августа того же года была введена система дифференциации тарифов по тарифным классам грузов. Это было сделано в целях создания необходимых экономических предпосылок для увеличения производства и расширения рынков сбыта отечественной продукции, развития конкуренции на товарном рынке и укрепления экономики регионов страны.

Согласно Постановлению Правительства РФ от 19 сентября 1997 года № 1202 все полномочия государственного регулирования цен (тарифов) перешли к ФСЕМТ. После ее упразднения эта функция была передана МАП России.

На основании Постановления Правительства РФ от 22 января 2001 года № 42 была создана Комиссия Правительства РФ по вопросам тарифного регулирования на железнодорожном транспорте общего пользования. В соответствии с ее решением, осуществлять государственное регулирование тарифов на грузовые железнодорожные перевозки путем утверждения и введения в действие тарифов было вверено Федеральной энергетической комиссии (далее ФЭК России), образованной Указом Президента РФ от 29 ноября 1995 года № 1194. Постановлением от 17 июня 2003 года № 47-т/5 ФЭК России утвердила Прейскурант № 10-01 «Тарифы на перевозки грузов и услуги инфраструктуры, выполняемые российскими железными дорогами».

В соответствии с Указом Президента РФ от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти» ФЭК РФ преобразована в Федеральную службу по тарифам (ФСТ России). Служба была упразднена в соответствии с Указом Президента РФ от 21 июля 2015 года № 373, а ее функции, как уже было отмечено выше, были переданы ФАС России.

Хронология изменения системы тарифного регулирования и принципы индексации тарифов на железнодорожном грузовом транспорте

Тарифное регулирование в сфере грузовых железнодорожных перевозок

До принятия Прейскуранта № 10-01 стоимость перевозки грузов определялась по базовым тарифным схемам МПС России после применения различных поправочных коэффициентов, таких как коэффициент вида отправки, расстояния перевозки груза и др. Принятие нового прейскуранта принципиально не повлияло на расчет стоимости перевозки грузов в вагонах инвентарного парка (вагонах ОАО«РЖД»). Стоимость же перевозки грузов в вагонах приватного парка (частных вагонов операторов) согласно Прейскуранту № 10-01 определяется как базовая тарифная ставка ОАО «РЖД» на перевозку вагона по инфраструктуре железнодорожного транспорта общего пользования (за использование инфраструктуры и локомотивной тяги) плюс стоимость услуг операторов подвижного состава за предоставление вагона под перевозку. При этом стоимость услуг операторов не регулируется государством, а стоимость услуг ОАО «РЖД» устанавливается федеральными органами исполнительной власти, в настоящее время ФАС России.

Методика построения тарифов на перевозки грузов железнодорожным транспортом в инвентарном парке (на основе Прейскуранта № 10-01 и анализа ИПЕМ)

Методика построения тарифов на перевозки грузов железнодорожным транспортом в приватном парке (на основе Прейскуранта № 10-01 и анализа ИПЕМ)

Значительные изменения в сфере тарифного регулирования происходили и в последующие годы. Согласно Приказу ФСТ России от 21 декабря 2012 года № 423-т/3 «Об установлении ценовых пределов (максимального и минимального уровней) тарифов на услуги железнодорожного транспорта по перевозке грузов для среднесетевых условий» ОАО «РЖД» было предоставлено право изменять уровень тарифов на услуги железнодорожного транспорта по перевозке грузов в пределах тарифного коридора. Такая возможность была предусмотрена международными соглашениями, формирующими договорную базу Единого экономического пространства, впоследствии– Евразийского экономического союза (ЕАЭС).

На первом этапе данный тарифный коридор был определен ФСТ России в пределах от -12,8 до +13,4%. В последующие годы гра ницы неоднократно менялись и в настоящее время определены в пределах от -50 до +8% (при этом повышающий коэффициент применяется только на экспортные перевозки грузов, за исключением нефтяных грузов и алюминия). Стоит отметить, что в марте 2020 года ФАС России подготовила проект приказа, в соответствии с которым ОАО «РЖД» может устанавливать скидку до 99%, но не ниже уровня переменных затрат.

Принятие тарифного коридора было направлено на повышение конкурентоспособности железнодорожного транспорта, а также привлечение дополнительной грузовой базы. Если в 2013-2015 годах привлеченный за счет тарифных решений объем грузов составил не более 2 млн т, то в 2017-м уже около 7 млн т.

Помимо этого, с 1 апреля 2015 года в соответствии с ФЗ от 31 декабря 2014 года № 503- ФЗ «О внесении изменений в Федеральный закон «Устав железнодорожного транспорта Российской Федерации» установлена возможность взимания платы за нахождение подвижного состава на железнодорожных путях общего пользования в перевозочном процессе и вне его. Приказом ФСТ России от 29 апреля 2015 года № 127-т/1 определены правила применения и плата за нахождение на железнодорожных путях общего пользования подвижного состава. В 2017 году ОАО«РЖД» были компенсированы затраты за использование железнодорожной инфраструктуры подвижным составом в перевозочном процессе и вне его в размере около 4 млрд руб.

Отдельно стоит отметить, что на железнодорожном транспорте РФ с недавнего времени осуществляется долгосрочное тарифное регулирование. В соответствии с пунктом 1 распоряжения Правительства РФ от 29 декабря 2017 года № 2991-р ежегодный темп роста тарифов на перевозку грузов железнодорожным транспортом общего пользования, в том числе перевозки порожнего подвижного состава, и на оказание услуг по использованию инфраструктуры на 2019- 2025 годы определяется на уровне инфляции (средневзвешенного индекса потребительских цен), уменьшенной на 0,1 процентного пункта. Данным распоряжением также продлено действие целевых надбавок по капитальному ремонту инфраструктуры железнодорожного транспорта в размере 2% на период 2019-2025 годов и по компенсации расходов, связанных с корректировкой налогового законодательства РФ, в размере 1,5% на 2019-2021 годы.

Тарифное регулирование в сфере пассажирских железнодорожных перевозок

Важнейшим решением в сфере пассажирских перевозок было принятие нового Тарифного руководства на перевозки пассажиров в дальнем следовании (приказ ФСТ России от 27 июля 2010года № 156-т/1). Согласно этому документу тариф на перевозки пассажиров был разделен на инфраструктурную, локомотивную, вагонную (моторвагонную) и вокзальную составляющие. Кроме того, произошло дерегулирование тарифов на перевозки грузобагажа.

Также важным изменением стало дерегулирование тарифов в вагонах категории «купе» и «СВ» (спальный вагон). В связи с этим АО«ФПК» вправе самостоятельно устанавливать тарифы на перевозки пассажиров в данных вагонах. Тарифы в регулируемом секторе (общие, плацкартные вагоны) в дальнем следовании на пассажирские перевозки утверждаются государством в лице ФАС России.

Отдельно стоит отметить, что тарифы на пассажирские перевозки в скоростном сообщении не регулируются, например, на маршруте Москва – Санкт-Петербург в поездах «Сапсан», а также на ряде других направлений в поездах «Ласточка» и «Стриж». Для данных типов поездов тарифы устанавливаются компаниями (ОАО «РЖД» и АО «ФПК») самостоятельно. Так, конечная стоимость проезда на скоростные поезда «Сапсан» формируется системой динамического управления тарифами и стимулирования спроса в зависимости от времени, оставшегося до отправления поезда, фактического и предполагаемого спроса пассажиров на выбранный рейс.

Кроме того, АО «ФПК» с 1 марта 2013 года стало применять программу динамического ценообразования, где стоимость билета зависит не только от расстояния и популярности маршрута, но и от:

– категории поезда;

– времени года, дня недели, времени отправления, прибытия и т.д.;

– количества предложенных мест в поезде;

– даты совершения покупки билета (количества дней до отправления поезда).

В настоящий момент система динамического ценообразования охватывает 95% перевозок АО «ФПК» в вагонах купе, СВ, люкс, вагонах с местами для сидения в скоростных поездах внутригосударственного сообщения.

В регулируемом сегменте АО «ФПК» начало практику проведения маркетинговых акций в зависимости от расположения мест. Стоит отметить, что увеличение стоимости в данном случае не производится – верхняя граница тарифа остается на уровне, установленном регулятором. Также на пассажирские перевозки в дальнем следовании ФАС России применяет график гибкого регулирования тарифов в зависимости от календарного периода года.

В соответствии с Постановлением Правительства РФ от 10 декабря 2008 года № 950 железнодорожные перевозки пассажиров в пригородном сообщении регулируются органами исполнительной власти субъектов РФ.

Приказом ФАС России от 5 декабря 2017 года № 1649/17 утверждена Методика расчета экономически обоснованного уровня затрат, учитываемых при формировании экономически обоснованного уровня тарифов за услуги субъектов естественных монополий в сфере перевозок пассажиров железнодорожным транспортом общего пользования в пригородном сообщении. Данная методика направлена на повышение уровня прозрачности расходов пригородных перевозчиков и учитывает положения по включению расходов на обновление парка подвижного состава.

В 2018 году размер субсидий из бюджетов всех уровней на компенсацию потерь в доходах в пригородном сообщении составил 9,4 млрд руб. Компенсация из федерального бюджета потерь доходов от государственного регулирования тарифов на услуги за пользование инфраструктурой железнодорожного транспорта в пригородном сообщении составила 31,3 млрд руб. Для сравнения: в 2017 году было возмещено 8,9 млрд руб. и 30 млрд руб. соответственно.

Компенсация за государственное регулирование тарифов на проезд в поездах дальнего следования в 2018 году составила 8,8 млрд руб., в 2017-м – 7,8 млрд руб.

Краткая характеристика текущего состояния отрасли

Железнодорожные пути общего пользования обеспечивают в России около 46% всего грузооборота (без учета трубопроводного транспорта– 87,2%) и около 24% пассажирооборота. Эксплуатационная длина путей общего пользования составляет 85,6 тыс. км. Протяженность электрифицированных линий – 43,85 тыс. км.

Объем перевозок грузов на сети ОАО «РЖД» в 2019 году находился на уровне 1 405,2 млн.т, что на 0,65% ниже уровня 2018 года.

Структура перевозок грузов на сети ОАО «РЖД» в 2019 году

Основными в структуре погрузки являются уголь (29% от общей перевозки), нефть и нефтепродукты (17%), строительные грузы (17%), руда железная и марганцевая (11%). В 2019 году груженый грузооборот составил 2 600,9 млрд т-км. Основную долю в его структуре занимает экспорт (54,1%). Среднее расстояние перевозки в том же году составило 1 850 км. Отдельно стоит отметить, что ОАО «РЖД» переходит от базовой перевозки грузов к предоставлению комплексных логистических услуг и формированию глобальных логистических цепочек.

В 2019 году по сети ОАО «РЖД» во всех видах сообщения было перевезено свыше 5 млн контейнеров ДФЭ, что превышает уровень 2018 года на 12,6%. Количество груженых контейнеров во всех видах сообщения увеличилось на 13,1%– до 3,4 млн ДФЭ. Наибольший прирост показали лесные грузы: +32,9% к уровню 2018 года.

В предыдущие годы велась активная работа по диверсификации маршрутов доставки контейнеров по направлению «Восток – Запад». Например, был открыт новый сервис контейнерных перевозок из Финляндии в Южную Корею через порт Восточный. В 2019 году запущен контейнерный поезд Селятино (Московская область) – Яньтай (КНР). В рамках развития МТК «Север – Юг» в 2018 году прошли тестовые отправки контейнеров из Индии в Россию и Беларусь.

С 2014 года ОАО «РЖД» развивает проект «Транссиб за семь суток» – комплекс технологических мер по обеспечению скоростной доставки контейнеров от дальневосточных портов к западным границам России. В рамках этого проекта контейнерные поезда следуют по направлениям:

– Марцево – Находка-Восточная;

– Владивосток – Перово;

– Находка-Восточная – Москва-Товарная.

Маршрутная скорость контейнерных поездов в рамках проекта «Транссиб за семь суток» составляет 1 145 км/сут.

В 2019 году по инфраструктуре ОАО «РЖД» было перевезено 1,2 млрд пассажиров, что на 3,4% выше уровня 2018-го. В дальнем следовании пассажирские перевозки увеличились на 5,6% – до 116,5 млн пассажиров, в пригородном сообщении на 3,2% – до 1 млрд 80 млн пассажиров. Пассажирооборот на инфраструктуре ОАО«РЖД» составил 133,5 млрд пасс.-км, что на 3,2% выше уровня 2018 года.

По Московскому центральному кольцу в 2019 году было перевезено около 148 млн пассажиров, что на 14,5% выше уровня предыдущего года. Рекордное количество пассажиров на кольце было зафиксировано 25 декабря 2019 года – 580,1 тыс. человек.

Отдельно стоит отметить, что в конце 2019 года в эксплуатацию была введена часть Московских центральных диаметров (далее МЦД), аименно МЦД-1 «Белорусско-Савеловский» (поезда следуют по маршруту Лобня – Одинцово) и МЦД-2 «Курско-Рижский» (Нахабино – Подольск). МЦД представляют собой систему линий внеуличного железнодорожного транспорта, созданную на базе существующей инфраструктуры Московской железной дороги. К основным преимуществам МЦД можно отнести короткие межпоездные интервалы в часы пик (5-6 мин.), бесплатные пересадки на метро и Московское центральное кольцо, комфортные поезда и удобные платформы. В ближайшей перспективе в эксплуатацию планируется ввести еще три направления МЦД.

Основные характеристики текущих и перспективных МЦД

Актуальные вопросы государственного регулирования отрасли

Несмотря на все структурные преобразования и изменения, в настоящий момент в железнодорожной отрасли сохраняется ряд задач, требующих решения. Ниже перечислены основные из них.

1. С 2019 по 2025 год на железнодорожном транспорте действует долгосрочная индексация тарифов, в соответствии с которой ежегодный темп роста тарифов определяется на уровне инфляции (средневзвешенного индекса потребительских цен) минус 0,1 процентного пункта. Однако наличие долгосрочного тарифообразования имеет ряд негативных эффектов для основного перевозчика в РФ– ОАО«РЖД», а именно:

– формула расчетного индекса потребительских цен включает среднее арифметическое значение фактических индексов за 2 года, предшествующих соответствующему году, и прогнозных значений индекса потребительских цен на 2 последующих года, определенных в соответствии с прогнозом социально-экономического развития России, подготовленным Министерством экономического развития РФ. При этом предоставляемые прогнозы преимущественно оказываются ниже фактических значений индекса потребительских цен;

– под влиянием ряда факторов расходы компании ОАО«РЖД» имеют опережающий рост по отношению к динамике индекса потребительских цен;

– не учитывается изменение внешних условий. Так, в зависимости от внутренней и внешней экономической конъюнктуры происходит постоянное изменение структуры грузовой базы и направления грузопотоков, что в совокупности с переключением грузоотправителей на альтернативные виды транспорта негативным образом влияет на объем грузовой работы и, как следствие, на доходную базу компании.

В связи с этим ОАО «РЖД» не может четко прогнозировать свою доходную и расходную части. У компании возникают значительные сложности при составлении и реализации инвестиционной программы.

2. Несмотря на возможность проведения гибкой тарифной политики (наличие тарифного коридора), ОАО «РЖД» продолжает терять грузовую базу в связи с переключением грузоотправителей на альтернативные виды транспорта. Это в первую очередь связано с тем, что условия применения тарифного коридора строго ограничены и имеют ряд особенностей, в частности, ОАО «РЖД» имеет право предоставить скидку грузоотправителю только при увеличении им объемов перевозок грузов.

3. Ряд регуляторных решений Правительства РФ оказал значительное влияние на рынок грузовых вагонов. Постановлением Правительства РФ от 31 июля 2014 года № 737 «О внесении изменений в единый перечень продукции, подлежащей обязательной сертификации» была введена обязательная сертификация при продлении срока службы вагонов. До этого срок эксплуатации, например, полувагона, который составлял 22 года для большинства моделей, можно было продлить в полтора раза, то есть до 33 лет с даты производства при выполнении деповского или капитального ремонта. Это позволяло операторам подвижного состава наряду с покупкой новых полувагонов сохранять возможность использования имеющейся техники. Стоимость продления срока службы полувагона составляла около 30 тыс. руб.35, а стоимость приобретения нового полувагона– 1,6 млн руб.

В дальнейшем (с 1 января 2016 года) Приказом Минтранса России № 382 фактически была запрещена эксплуатация большинства родов подвижного состава, у которых истек первоначальный срок службы, установленный заводом-производителем. Эти регуляторные решения привели к массовому списанию подвижного состава (в 2015 и 2016 годах ежегодно списывалось более чем 100 тыс. грузовых вагонов).

Активное списание грузовых вагонов привело к изменению спроса и предложения на рынке грузовых вагонов, что по цепочке отразилось на ставках предоставления и аренды подвижного состава, которые в этот период увеличились более чем в 3 раза. Рост ставок способствовал росту спроса на подвижной состав. В результате к концу 2018 года общий парк грузовых вагонов на сети ОАО«РЖД» увеличился более чем на 34 тыс. единиц и достиг отметки в 1,113 млн единиц (примерно соответствует уровню 2011- 2012 годов). В 2019-м парк вагонов продолжил увеличиваться: общий прирост составил более 55 тыс. единиц и достиг отметки в 1,168 млн, что уже превысило уровень 2012 года.

Отдельно можно отметить, что в 2019-м был поставлен абсолютный рекорд по производству грузовых вагонов в России – выпущено 79,6 тыс. единиц.

Высокие темпы роста парка на железнодорожной инфраструктуре в совокупности с рядом других неблагоприятных факторов, среди которых значительное сокращение мировых цен на уголь, привели к очередной смене условий на рынке железнодорожных перевозок: ставки предоставления и аренды начали снижаться со второй половины 2019 года.

В ближайшей перспективе негативные последствия также могут отразиться и на вагоностроителях. Рынок совместно с Правительством РФ опять будет вынужден искать решения и меры стимулирования спроса на подвижной состав.

4. В августе 2018 года вступили в силу положения Технического регламента Таможенного союза «О безопасности железнодорожного подвижного состава» для маневровых локомотивов в части введения запрета допуска на железнодорожную сеть маневровых тепловозов с продлением срока службы без соответствующей сертификации. Регламент сильно влияет на предприятия промышленного железнодорожного транспорта (ППЖТ). Большинство локомотивов в парке ППЖТ эксплуатируется с продленным сроком службы, то есть попадает под действие документа. Для многих компаний приобретение нового современного маневрового локомотива сопоставимо по стоимости с годовым бюджетом. Кроме того, не все компании заинтересованы в приобретении новой техники, для которой могут потребоваться дополнительные расходы: переобучение персонала и/или переоснащение ремонтных мощностей (при наличии таковых).

5. Как было отмечено выше, в настоящий момент все коммерческие перевозки осуществляются в вагонах операторов. В связи с этим ОАО «РЖД» выполняет функции перевозчика вагонов, а не грузов. При этом операторы грузовых вагонов в ходе реформирования отрасли выпали из нормативно-правового поля и на законодательном уровне практически не подлежат регулированию и не несут ответственности.

6. В соответствии с Указом Президента РФ от 21 июля 2015 года № 373 ФАС России в части тарифного регулирования были переданы функции упраздненной ФСТ России. В настоящий момент уже можно сделать предварительные выводы об эффективности данной меры.

Вопреки первоначально высказывавшимся опасениям, связанным с оттоком квалифицированных специалистов ФСТ, произошедшим при расформировании этой службы, тарифная кампания 2015-2016 годов прошла в целом без существенных происшествий. Однако затем, по мере более полного освоения новых для себя полномочий по тарифному регулированию органами ФАС, стали проявляться трудности, с которыми регулируемые организации ранее никогда не сталкивались. Так, например, полная индексация тарифов ОАО «РЖД» на грузовые перевозки на 2018 год вступила в силу только 30 января того же года, то есть на месяц позже установленного законодательством срока, в связи с поздней подачей документов ФАС России в Министерство юстиции РФ. Также в конце 2017 года были приостановлены продажи билетов на поезда формирования АО «ФПК» в регулируемом сегменте, следующие во внутригосударственном сообщении отправлением с 1 января 2018 года, так как ФАС России в установленные сроки не приняла решение по индексации тарифов на пассажирские перевозки на этот год.

Такие действия со стороны ФАС во многом являются результатом отсутствия конкуренции идей, существовавшей ранее между ФАС и ФСТ.

7. В последние годы в крупных мегаполисах активно развивается новый вид железнодорожного сервиса – электричка. Однако в нормативно-правовой базе это понятие отсутствует. При этом с точки зрения регулирования есть случаи необходимости взаимодействия двух субъектов РФ. Так, например, для Московского региона часть пути электричка считается городским транспортом, после чего становится пригородным. В результате могут возникать трудности при взаимодействии в установлении тарифов, распределении выручки, государственной поддержке и т.д.

8. Отдельно стоит отметить, что негативное влияние на железнодорожный транспорт в будущие периоды могут оказывать внешние факторы. К таковым можно отнести активное распространение коронавируса (COVID-19) среди населения мира (по состоянию на 1 июля 2020 года число зараженных во всем мире превысило 11,6 млн человек, а число умерших – 538 тыс. человек), а также меры по предотвращению его распространения, которые оказывают негативное воздействие на экономическую ситуацию в России и мире, в том числе на добывающую и обрабатывающую сферы промышленности.

Материалы по теме:

Железнодорожный транспорт России: вызовы до 2025 года (доклад ИПЕМ)

Долгосрочная программа развития ОАО РЖД до 2025 года (в сокращении)

Комментарии

Интересно, во сколько бы обошелся полный перевод на колею 1435 мм? Со всех сторон окружены странами с европейской колеей, тема транзита и экспорта развивается - может пора?

Кому пора? С фига нам под Европу подстраиваться?

В Китае тоже 1435, поэтому в комплексе это не выглядит как "подстраиваться под Европу". Согласитесь, сквозная возможность из конца в конец была бы удобна?

И что, что в Китае 1435? Никакой транзит и экспорт не перекроют затраты на замену инфраструктуры, тем более, что нет проблем с колеей, т.к. есть тележки с изменяющейся шириной колеи...

Вагоны с раздвижными колесными парами и технология передачи на другую колею

Ну, чтобы говорить о том что перекроет или нет, нужны какие-то оценки стоимости. А если у нас половина перевезенного по ЖД - это транзит и экспорт, то может статься что дешевле окажется один раз перешить и не морочиться со сменой тележек или с вагонами-трансформерами.

Кстати, про последние я не знал, позновательно ;)

Где ж половина-то? Вы доклад прочли? 60% - внутренние перевозки, в 2020 экспорт упал, т.е. внутренние перевозки еще больше выросли...

Смена тележек намного, прям очень на много дешевле....

во сколько бы обошелся полный перевод на колею 1435 мм?

Ну, 15 трлн р. И лет 50.

60, 50... не буквоедствуйте. Было бы 5-10, вообще говорить было бы не о чем. Двадцатым годом жизнь не заканчивается, будет и тридцатый. И, как я понимаю, транзит с среднесрочной перспективе будет расти. Может еще Япония подключится, чем черт не шутит.

Таких планов нет, так что это пустой разговор..