В 2019 году средний размер лимитов по выданным кредитным картам вырос на 9,7% и составил 57,1 тыс. рублей

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-октябре 2019 года средний размер лимитов по выданным кредитным картам составил 57,1 тыс. руб., увеличившись на 9,7% по сравнению с аналогичным периодом 2018 года (52,1 тыс. руб.)

Динамика среднего размера лимитов по выданным кредитным картам в январе-октябре 2019 года в сравнении с аналогичным периодом 2018 года, в %

В январе-октябре 2019 года самый большой средний размер лимитов по выданным кредитным картам в регионах РФ (среди 30 регионов – лидеров по объемам выдачи новых кредитных карт) был отмечен в Москве (98,3 тыс. руб.), Санкт-Петербурге (76,2 тыс. руб.), Республике Саха (Якутия) (74,5 тыс. руб.), Московской области (73,9 тыс. руб.) и Ханты-Мансийском АО (70,8 тыс. руб.).

При этом самую серьезную динамику роста среднего размера лимитов по выданным кредитным картам (среди 30 регионов РФ – лидеров по объемам выдачи новых кредитных карт) в январе-октябре 2019 года по сравнению с аналогичным периодом прошлого года продемонстрировали Волгоградская (+26,8%) и Московская (+24,0%) области, Алтайский край (+21,9%), Кемеровская область (+18,8%) и Удмуртская Республика (+17,3%). Единственным регионом из топ-30, в котором средний размер лимитов снизился, стала Москва (-2,0%).

«Сегмент кредитных карт остается наиболее востребованным во всем розничном кредитовании, прежде всего, за счет технологичности и удобства Банки здесь могут эффективно управлять кредитным риском с помощью такого инструмента, как лимит по кредитным картам, а заемщики получают привлекательные условия по «кредиткам» (льготный период по оплате процентов, кэшбэк и т.д.). Также стоит отметить и снижающийся уровень просроченной задолженности по кредитным картам. Все это позволяет банкам постепенно увеличивать средний размер «карточных» лимитов»,

- считает генеральный директор НБКИ Александр Викулин.

В 3 квартале 2019 года средний размер выданных потребительских кредитов увеличился на 4,9% и составил 182,1 тыс. рублей

По сравнению с аналогичным периодом прошлого года данный показатель увеличился на 4,9% или на 8,4 тыс. руб. (в 3 кв. 2018 года – 173,7 тыс. руб.). Стоит отметить, что незначительный рост среднего чека был отмечен на фоне некоторого увеличения числа выданных в 3 квартале 2019 года потребкредитов и их объемов.

Динамика среднего размера выданных потребкредитов в 3 квартале 2019 года в сравнении с аналогичным периодом 2018 года, в %

В 3 квартале 2019 года самый большой средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов-лидеров по объемам выданных потребительских кредитов) был отмечен в Москве (416,2 тыс. руб.), Санкт-Петербурге (310,8 тыс. руб.), Московской области (299,3 тыс. руб.), Ханты-Мансийском АО (266,7 тыс. руб.) и Ленинградской области (216,5 тыс. руб.).

При этом в регионах РФ динамика среднего размера выданных потребкредитов оказалась разнонаправленной. Так, самую серьезную динамику роста среднего размера выданных потребкредитов в 3 квартале 2019 года по сравнению с аналогичным периодом 2018 года (среди 30 регионов-лидеров по объемам выданных потребительских кредитов) продемонстрировали Алтайский край (+16,5%), Кемеровская область (+13,3%), Красноярский (+10,7%) и Ставропольский (+10,5%) края, а также Санкт-Петербург (+9,2%). В то же время в ряде регионов средний размер выданных потребкредитов снизился, в т.ч. в Республике Саха (Якутия) (-5,6%), Свердловской области (-3,7%), Москве (-2,9%) и Челябинской области (-0,6%).

«Банки продолжают достаточно активно развивать потребительское кредитование, хотя темпы его роста – более умеренные, чем в предыдущие годы. При этом растет не только средний размер предоставленных кредитов, но и их количество и объемы. Во многом это связано с некоторым снижением процентных ставок (на 1-1,5%), привлекающих к кредитованию «качественных» заемщиков. Прежде всего, речь идет о гражданах с хорошей кредитной историей и приемлемым уровнем доходов и долговой нагрузки. Им предлагаются более значительные суммы кредитов, которые необходимы им для оплаты более «дорогих» товаров и услуг».

- говорит директор по маркетингу Алексей Волков.

Количество выданных займов МФО продолжает снижаться

В 3 квартале 2019 года общее количество выданных займов МФО составило 4,36 млн. ед. Это на 5,2% меньше по сравнению с аналогичным периодом 2018 года (4,60 млн. ед.).

При этом сокращение выдачи происходит только в сегменте самых небольших займов до 10 тыс. рублей. Так, в 3 квартале 2019 года количество таких займов по сравнению с аналогичным периодом прошлого года сократилось на 12,6%.

Динамика выдачи займов МФО в 3 кв. 2019/к 3 кв. 2018 гг. по суммам займов, в %

В регионах РФ в 3 квартале 2019 года динамика выдачи займов МФО оказалась разнонаправленной. Самую серьезную динамику снижения числа выданных займов (среди 20 регионов-лидеров по объемам данного вида розничного кредитования) по сравнению с аналогичным периодом 2018 года продемонстрировали Кемеровская (-18,2%), Ростовская (-13,1%) и Новосибирская (-12,6%) области, а также Алтайский край (-10,3%) и Иркутская область (-9,8%). В то же время, в ряде регионов был зафиксирован рост выдачи займов МФО, в том числе, в Московской (+10,7%) и Челябинской (+4,1%) областях, а также в Пермском крае (+1,4%).

«Сокращение выданных микрозаймов в их самом массовом сегменте «займов до зарплаты» происходит на фоне снижения рентабельности микрофинансового бизнеса. Многие МФО уже не так активно предоставляют совсем небольшие займы новым заемщикам, а стараются кредитовать уже проверенных клиентов, которым можно делегировать займы на суммы свыше 10 тысяч рублей. При этом основной причиной снижения рентабельности микрокредитования являются, прежде всего, мероприятия Банка России по «охлаждению» микрофинансового рынка, в т.ч. по ограничению стоимости микрозаймов. В целом, рынок микрофинансирования меняется в сторону повышения качества оценки риск-профиля своих клиентов и снижения аппетита к риску. В конечном итоге, это ведет к снижению просроченной задолженности, росту среднего чека займа, диверсификации продуктовой линейки и каналов взаимодействия с клиентами»,

- считает директор по маркетингу НБКИ Алексей Волков.

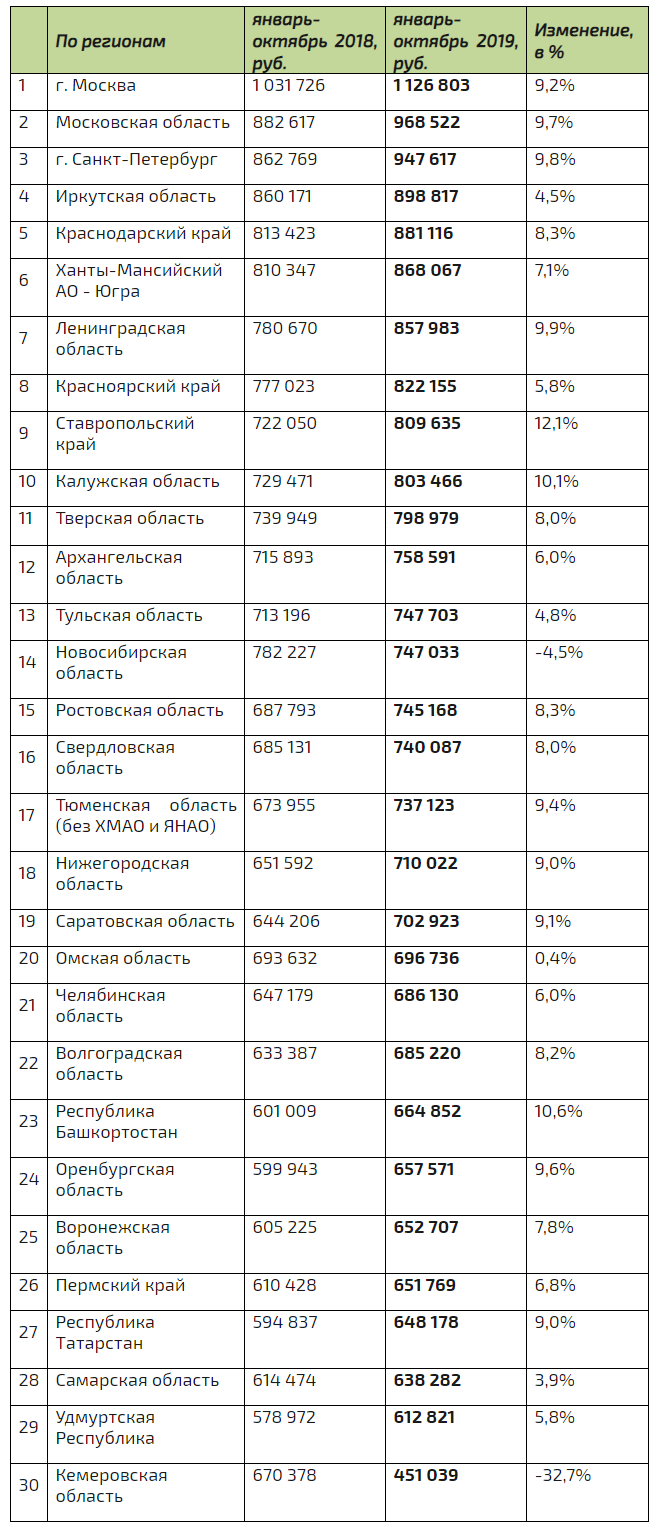

В 2019 году средний размер автокредита вырос на 6,0% и составил 774,5 тыс. рублей

В январе-октябре 2019 года средний размер выданных автокредитов (на новые автомобили и автомобили с пробегом) составил 774,5 тыс. руб., увеличившись на 6,0% по сравнению с аналогичным периодом 2018 года (730,5 тыс. руб.).

Динамика среднего размера выданных автокредитов в январе-октябре 2019 года в сравнении с аналогичным периодом 2018 года, в %

В январе-октябре 2019 года самый большой средний размер выданных автокредитов в регионах РФ был отмечен в Москве (1 126,8 тыс. руб.), Московской области (968,2 тыс. руб.), Санкт-Петербурге (947,6 тыс. руб.), Иркутская область (898,8 тыс. руб.) и Краснодарском крае (881,1 тыс. руб.).

При этом самую серьезную динамику роста среднего размера выданных автокредитов (среди 30 регионов РФ – лидеров по объемам автокредитования) в январе-октябре 2019 года продемонстрировали Ставропольский край (+12,1%), Республика Башкортостан (+10,6%), Калужская (+10,1%) и Ленинградская (+9,9%) области, а также Санкт-Петербург (+9,8%). Единственными регионами из топ-30 по объемам автокредитования, в которых средний размер кредита на покупку авто снизился, стали Кемеровская (-32,7%) и Новосибирская (-4,5%) области. В Москве средний размер выданных автокредитов за год вырос на 9,2%.

«В 2019 году средние суммы выдаваемых автокредитов растут достаточно умеренными темпами. Помимо удорожания импортных автомобилей, приобретаемых в кредит, на увеличение среднего размера автокредита влияет значительное улучшение процедуры управления кредитными рисками со стороны банков. Сейчас они стараются кредитовать прежде всего тех граждан, чей показатель долговой нагрузки (ПДН) и персональный кредитный рейтинг (ПКР) находятся на приемлемом уровне. Эти граждане в последнее время все чаще прибегают к кредитам на покупку более дорогих и качественных автомобилей»,

- считает директор по маркетингу НБКИ Алексей Волков.

В 3 квартале 2019 года доля «плохих» заемщиков в РФ опустилась ниже уровня 15,0%

Национальное бюро кредитных историй (НБКИ), крупнейшее бюро в России, и Компания FICO (NYSE:FICO), мировой лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, констатируют, что в 3 квартале 2019 года по сравнению с предыдущим кварталом Индекс кредитного здоровья (FICO® Credit Health Index) незначительно улучшился, но фактически остался без изменений - 92 пункта (округленно) (во 2 кв. 2019 года – также 92 пункта). При этом показатель Индекса в 3 квартале 2019 года соответствует снижению доли «плохих» заемщиков (bad rate) в стране с 15,22% до 14,96%.

Компания FICO проанализировала данные НБКИ по кредитованию населения во всех федеральных округах России. Несмотря на то, что по сравнению с предыдущим кварталом федеральное значение Индекса в 3 квартале 2019 года не изменилось, в 3 из 8 федеральных округов был зафиксирован рост данного показателя. Так, в Дальневосточном, Южном и Уральском ФО он вырос на 1 пункт. В остальных ФО в 3 квартале 2019 года Индекс кредитного здоровья остался без изменений.

По состоянию на 1 октября 2019 года в трех федеральных округах РФ значение индекса было выше общероссийского показателя. Лидером является Центральный ФО – 97 пунктов. Следом за ним расположились Северо-Западный (95 пп.) и Приволжский (94 пп.) федеральные округа. Остальные ФО находятся ниже общероссийского уровня – Уральский и Южный (по 91 пп.), Северо-Кавказский (90 пп.), Дальневосточный (89 пп.) и Сибирский (85 пп.) округа.

....

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

«Тенденция по некоторому «ухудшению» кредитного здоровья россиян, наметившаяся в 2018 году, в 2019 году сменилась стабилизацией. Снижение доли «плохих» заемщиков (bad rate) до уровня ниже 15% свидетельствует о том, что банки продолжают внимательно контролировать ситуацию с кредитными рисками заемщиков»,

- считает генеральный директор НБКИ Александр Викулин.

FICO и НБКИ предоставляют российским кредиторам данные, помогающие им лучше понимать, как развивается рынок кредитования, и формировать качественные кредитные портфели. Скоринг FICO® Score, доступный кредиторам в НБКИ, применяется более чем в половине ведущих российских банков.

Комментарии

Когда в прошлый раз они ее на 0,5 снизили - банки только по депозитам отреагировали снижением. По кредитам была тишина.

Ничего подобного.

Просто банки снижают проценты по депозитам практически мгновенно, а вот проценты по кредитам - в течении нескольких месяцев. Оно и понятно почему.

москвичи опять все наши кредиты съели, и даже не поперхнулись))

Вот куда можно потребкредит 400 тыс брать? ...совершенно непонятно.

Ремонт например.

Одна кухня в эту цену встанет. С техникой.

Были-б деньги, а на что потратить всегда найдется)

Плохо это все... плохо. Кто бы, что ни говорил, а радоваться банкстерскому развитию, лично я - не могу..

Эт точно.

..радоваться новенькому автомобилю взятому в кредит, гораздо приятней..

( пока есть гроши на его выплату )

"" Единственным регионом из топ-30, в котором средний размер лимитов снизился, стала Москва (-2,0%). ""

А москвичи стали подозревать , что-то нехорошее. Или " все, не могу я больше работать на дядю" ?

Когда наконец все поймут:

Берешь деньги чужие и на время, а отдаешь - свои и навсегда.

Не ожидал если честно...

Потому что не было причин для такого шага.

Сейчас ЦБ спровоцирует очередную волну перекредитовки населения перед банками, с увеличением массы закредитованности населения.

Депозиты начнут уходить в рискованные инструменты... а то и в бакс просто. Мне кажется сейчас этот шаг не во время. Вернее ,он просто поздно сделан.

Банк России принял решение снизить ключевую ставку на 25 б.п., до 6,25% годовых

Когда снижали ставку в октябре Силуанов отметил:

и там же

Следите за инфляцией. И сможете делать точнейшие прогнозы по снижению/повышению ставки нашим ЦБ)

В последние пару лет наш ЦБ только на инфляцию и смотрит.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Страницы