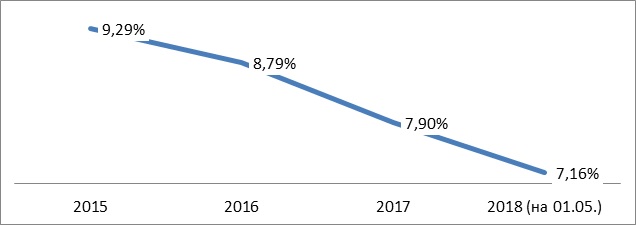

За последние три года их доля сократилась на 2,13 процентных пункта

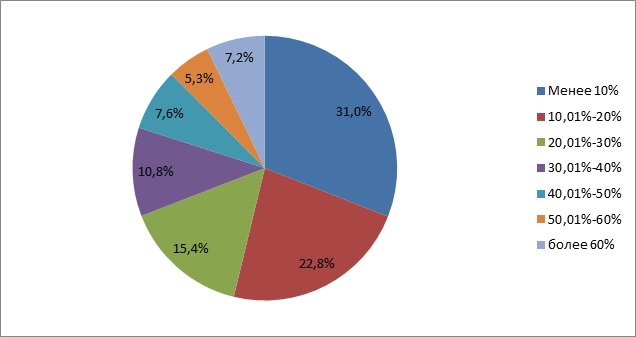

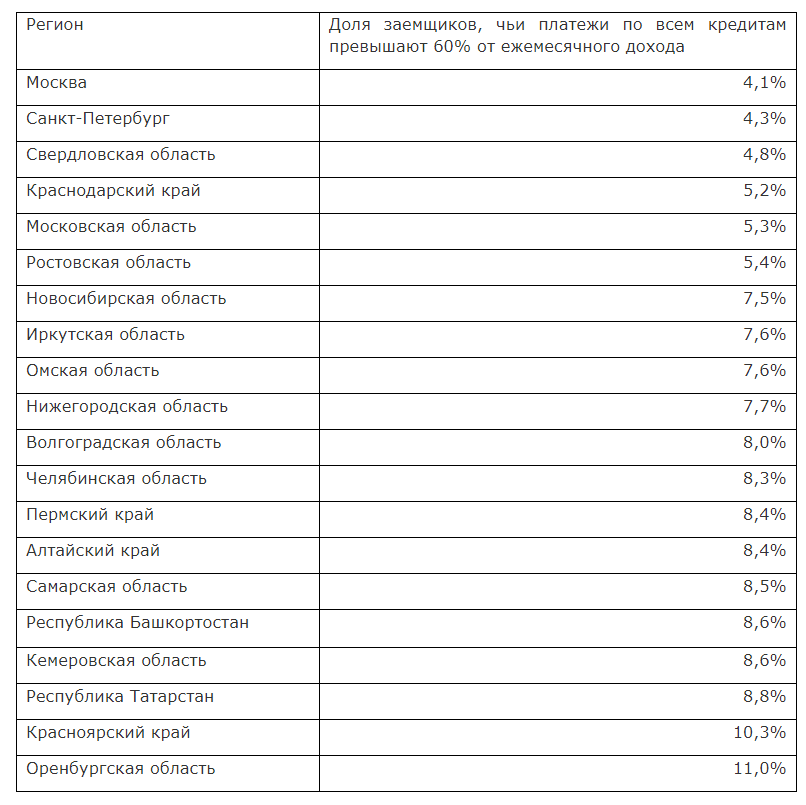

По результатам обработки информации 4 100 кредиторов* (банки, микрофинансовые организации, кредитные потребительские кооперативы), передающих сведения в Национальное бюро кредитных историй (НБКИ) у 7,16% заемщиков с действующими кредитными обязательствами ежемесячный платеж по действующим кредитам превышает 60% месячного дохода. Наибольшая доля заемщиков с высокой текущей долговой нагрузкой среди регионов с высоким проникновением розничного кредитования зафиксирована в Оренбургской области (11,0%) и Красноярский край (10,3%), наименьшая – в Москве (4,1%) и Санкт-Петербурге (4,3%).

«Банки и другие кредиторы стали более внимательно относиться к выдаче кредитов и займов заемщикам, чьи возможности обслуживания долга близки к критическим значениям. Это приводит к сокращению «зоны риска». Такой подход, безусловно положительный для кредитной индустрии, требует более внимательного анализа риск-прорфиля заемщиков и использования современных прогнозных моделей оценки риска. Мы рекомендуем кредиторам сохранять темпы повышения качества используемых инструментов в риск-аналитике»,

- считает генеральный директор НБКИ Александр Викулин.

Динамика доли заемщиков, чьи платежи по всем кредитам превышают 60% от ежемесячного дохода. В целом по Российской Федерации

Распределение заемщиков по доле, которую занимают платежи по всем кредитам в ежемесячном доходе. В целом по Российской Федерации, по состоянию на 01.05.2018 г.

ранее

Уровень закредитованности российских граждан снижается

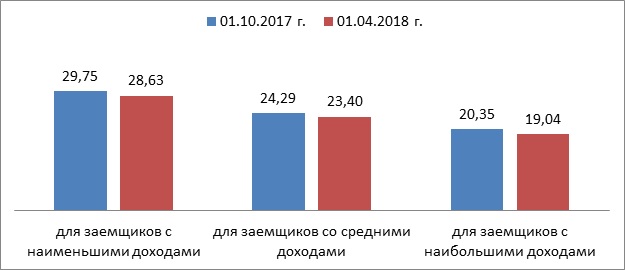

За последние полгода текущая долговая нагрузка российских заемщиков снизилась более чем на один процентный пункт до 23,6%

Среднее значение текущей долговой нагрузки (ежемесячные платежи по всем кредитам к ежемесячному доходу) или PTI (payment to income) российских заемщиков за последние полгода снизилось сразу на 1,05 процентных пункта (п.п.). Так, на 01.04.2018 года текущая долговая нагрузка российских заемщиков составила 23,62% (на 01.10.2017 года - 24,67%). Это означает, что уровень закредитованности граждан страны снижается.

При этом снижение долговой нагрузки было зафиксировано во всех категориях заемщиков. Так, за упомянутый период большего всего PTI снизился в сегментах заемщиков с наибольшими доходами (свыше 40 тыс. руб.) – до 19,04% (на 1,31 п.п.), а также (впервые с конца 2016 года) у заемщиков с наименьшими доходами (до 20 тыс. руб.) – до 28,63% (на 1,12 п.п.). В свою очередь у граждан со средними доходами (от 20 до 40 тыс. руб.) долговая нагрузка сократилась менее существенно - до 23,40% (на 0,89 п.п.).

Текущая долговая нагрузка (PTI - payment to income)

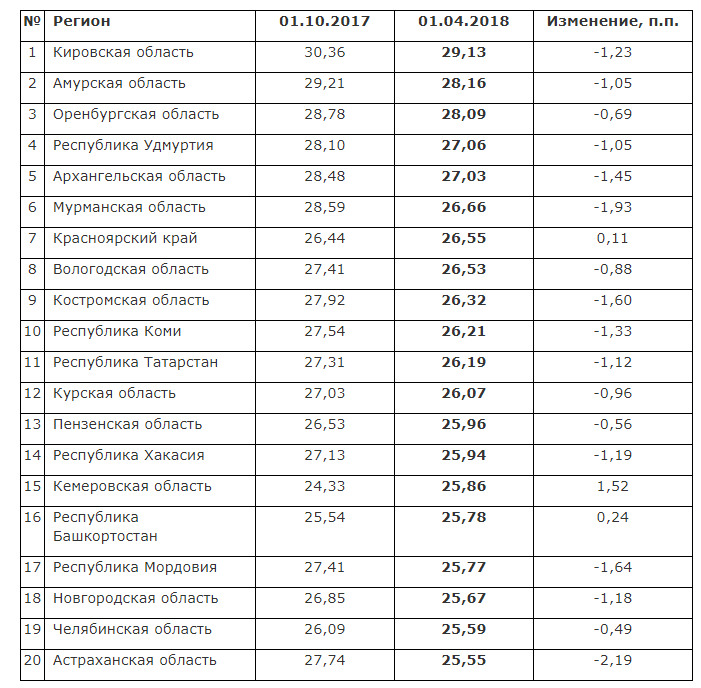

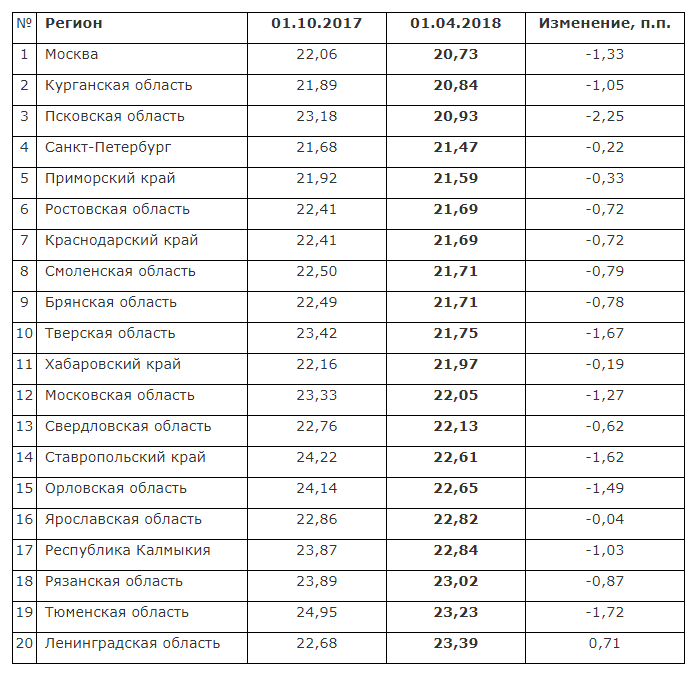

Наибольшие показатели PTI (а, значит, и наибольшей закредитованности населения) были продемонстрированы в Кировской (29,13%), Амурской (28,16%) и Оренбургской (28,09%) областях, а также в Республике Удмуртия (27,06%). В то же время наименьший уровень текущей долговой нагрузки (наименьшей закредитованности граждан) был отмечен у заемщиков Москвы (20,73%), Курганской (20,84%) и Псковской (20,93%) областей, а также Санкт-Петербурга (21,47%).

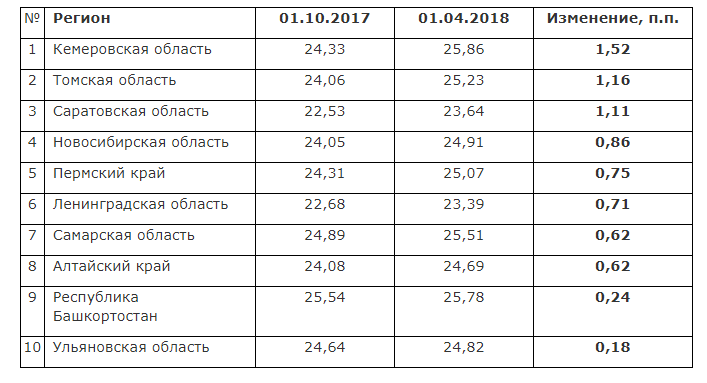

Самая значительная динамика снижения PTI была зафиксирована в республиках Бурятия (-2,82%) и Карелия (-2,57%), а также в Псковской (-2,25%) Астраханской (-2,19%) и Калужской (-1,96%) областях (Таблица 3). В свою очередь, в некоторых регионах показатель долговой нагрузки, напротив, вырос, в т.ч. в Кемеровской (+1,52%), Томской (+1,16%), Саратовской (+1,11%) и Новосибирской (+0,86%) областях.

«В целом, уровень долговой нагрузки российских заемщиков остается на приемлемом уровне и даже снижается. Причем сокращение показателя PTI происходит у заемщиков с любым уровнем доходов. Однако у представителей самых бедных слоев населения долговая нагрузка остается наиболее высокой среди всех категорий граждан. Иными словами, им труднее всего обслуживать свои кредитные обязательства. Поэтому, несмотря на то, что темпы розничного кредитования фактически уже вернулись к «докризисному» уровню, кредиторам необходимо продолжать внимательно следить за риск-профилем заемщиков с помощью оперативного мониторинга их финансового поведения («сигнал»)»,

- отмечает генеральный директор НБКИ Александр Викулин.

* НБКИ исследует долговую нагрузку российских заемщиков с 2014 года. Для этого была разработана уникальная методика сопоставления кредитной нагрузки (ежемесячные платежи и остаток долга по всем типам кредитных обязательств, количество действующих кредитов и т.п.) с доходами, скорректированными с данными рынка труда, учитывающих регион, стаж, профессию, отрасль занятости заемщика. Методика и первые результаты исследования были представлены профессиональным кредиторам, экспертам Банка России и профильных министерств осенью 2014 года и получила высокую оценку специалистов.

Исследование «Анализ долговой нагрузки российских заемщиков» выпускается два раза в год и предназначено для использования в кредитных подразделениях финансовых институтов для корректировки кредитных политик и для оценки рыночной конъюнктуры.

Комментарии

Попадаем в ту же петлю, где находился запад последние лет 50. Чтобы поддержать долговые пузыри на плаву, нужно все время сокращать базовую ставку (имеется в виду долгосрочный тренд на снижение, краткосрочные флуктуации возможны).

Как только прекращаешь это делать - долговые пирамиды рушатся, вместе с аннигиляцией сбережений, чьим обеспечением они являются.

Но продолжение процесса лишь усугубляет разрывы и делает последующий крах более масштабным.

В общем это и есть суть финальной стадии

ракакапитализма - ссудный процент ростовщичества натыкается на деградацию ресурсной базы и связанную с ней проблему "падающего возврата" (с которыми несовместим), после чего система входит в режим самопожирания и через некоторое время испускает дух в муках.У России, конечно, еще не такая запущенная стадия, как в США / Европе, но симптоматика налицо.

таки мне кажется у нас слишком малый период существования кредитного рынка, чтобы говорить о симптомах, ставки по кредитам(и депозитам) таки пока чётко следуют в фарватере инфляции

Так у нас же банки крутят средства ЦБ в основном. Средства граждан там постольку-поскольку.

Невежество. Рекомендую открыть статистику ЦБ и повторить свой высер с конкретными цифрами.

отсутствие собственного пути и заимствование стратегии - вот и результат. "серп и молот" - вот наш суверенитет, а не птица о двух головах, которая и на восток, и на запад смотрит, а то, что у себя под ногами, не видит. или видит, но уносит в клювике на тот же запад или восток.

Самое интересное, у меня 20 коллег. Почти у всех ипотека, но никто не собирается больше брать кредитов. Банки начали звонить чуть ли не каждый день! но при этом ставки не хотят снижать. то есть стружку снимают.

Как по мне, все что выше по ипотеке 6% и выше 12% по рознице - это воровство у собственного народа. Вопрос только в пользу кого? Колониальный налог? Специально разоряют людей, что бы они ничего больше не смогли покупать, что бы, в свою очередь, сдерживать инфляцию, ну и экономику заодно.

ой, а можете пояснить за цифры 6 и 12, вы их каким методом вычислили?

"Примерно так почувствовал" (с)

Так розница уже около 12% (в отличие от ипотеки, которая далеко не по 6%). Гуляем?

для семей с двумя детьми ипотека 6%

На весь срок? С учетом страховок и прочих сопутствующих поборов?

Банки начали звонить чуть ли не каждый день!

Как один из разрезов - Кризис перепроизводства финансового товара (кредита).

но при этом ставки не хотят снижать.

Значит товар - избыток подлежит уничтожению, но ни как не снижению цены.

А вот сырьё для этого товара (стоимость депозитов) - дешевеет.

И выход из ситуации снижения стоимости сырья -

нам предложит МВФ с криптой, что в конце и взломает иммунную систему национальных государств и территориальных банков.

с криптой, что в конце и взломает иммунную систему национальных государств и территориальных банков.

А капитализм, как простейшая - устойчивая форма существования ни куда не денется. Но из этого не следует, что не будет войн, голода и эпидемий.

Капитализм по определению не устойчив. А войны, экономические кризисы это прямое следствие капитализма из-за стремления капитала к увеличению.

Реальность смотрит на вас с удивлением и возможно с сочувствием. А войны, экономические кризисы капитализму не проблема а лишь его питают и выводят из тупика, причём регулярно.

+за Реализм, не являюсь адептом капитализма.

Давайте внесу поправку в своё понимание капитализма: Присвоение результатов труда.

Государство - уберите в рассуждении и увидете, что отношения сразу в этом обществе станут капиталистическими.

Подскажите где посмотреть полный список по областям, а то что интересно не учтено(Калужская обл.)?

Вероятно в НБКИ, я публикую лишь открытую информацию...

скорее всего - это середняки, где все цифры колеблются между наибольшим и наименьшим PTI.

Так у нас же банки крутят средства ЦБ в основном. Средства граждан там постольку-поскольку.

Средства граждан там: 26-28 трлн руб. пожираются инфляцией в результате (Так у нас же банки крутят средства ЦБ в основном.)

Средства граждан - Деньги, остальное Долги.

банки и их чинушки впаривают кредиты и ведут себя точно, как персонаж Елены Воробей:

Что меня удивляет больше всего - это готовность нашего населения брать кредиты, и нежелание нашего правительства хоть чуть-чуть просвещать народ на этот счет. Особо умиляют кредитные телефоны - он уже давно устарел, облез и глючит, а клиент все еще за него должен. А новое поколение в продаже раза в 2 дешевле этого кредитного тела. Все то же самое относится ко всем потребительским товарам, которые не используются для зарабатывания денег.

Долг: первые 5000 лет истории

https://www.litres.ru/devid-greber/dolg-pervye-5000-let-istorii/

Кредит - это забор денег у самого себя в будущем.

Единственный кредит, который может обосновать необходимость - это ипотека. Жить то где-то надо.

Остальные кредиты - это на комфорт, который может быть не сопоставим с доходом.

Кредиты до 50-60х годов 20 века всегда давались осторожно и то, обычно, бизнесу.

Достоевский про старушку и топор.

На медицину или же на образование, на просто пожрать.

На несчастный случай. Вариантов много на самом деле.

медицина - это лечение или поставить себе силикон в грудь? это же тоже медицина. Врачи же вставляют.

пожрать - это пожрать или поесть? на поесть не так уж много надо. И это всегда константа на одного человека. Если брать сейчас деньги "из будущего" на еду, то в будущем тем более не будет хватать.

несчастный случай - в следствии нормальных стечений обстоятельств или нажрался, упился, обкололся, "объэкстрималился" и получил негативный результат? Если продолжать свои занятия, то в будущем точно может не хватить на это хобби или страсть.

Смысл так играть словами изображая не понимание?

Или вы в закрытой стране эльфов обитаете, не знаете что например могут зарплату не выплатить или лекарства дорогие потребоваться операция там, можно работу потерять, и искать пару месяцев, а несчастный случай , ну поскользнулся просто, с табуретки упал.

Или вы полагаете себя сверхчеловеком с которым ничего подобного не случится , вам 20 то лет есть?

Вы же не раскрыли подробно то, что написали. Вы описали в общем, "на несчастные случаи". Но каждый человек может эти случаи интерпретировать по-разному, несчастный или "излишнее".

Я попытался сделать уточнение ваших тезисов, чтобы понять, мы одинаковое имеем ли ввиду. Понимайте это мягче, мы же с вами не знакомы, я не знаю, как вы мыслите и что для вас несчастный случай. Может для вас поломанный TV - это несчастный случай и TV за 100K надо обязательно брать.

Поэтому ушел в крайности для наглядного примера.

Так и вы не раскрыли что написали, вот ипотеку упомянули. а можно с папой и мамой жить, или в вагончике или снимать угол, остальное это " как там у вас" посмотрите.

Вот с ТV хороший пример. поломался, нужно или чинить или новый . до зарплаты еще неделя, все деньги расписаны, ну хорошо если друзья есть или еще кто, а если нет. ну взял товар в кредит , всего то на месяц не за 100т за 5 всего навсего, но это тоже кредит. А дальше телефон разбил , ну бывает , что сам ый дешевый брать чтоб через неделю новый покупать, не ти вот уже кредит 15 т.

Поймите важную вещь, если все общество , вся система взаимоотношений направлена на одно и то же, что бы не поддаться нужно иметь или очень хорошую подушку безопасности или быть святым отшельником.

Человек же не рассчитывает на самый плохой и крайний вариант, нет он думает ща вот на работу устроюсь или урежусь там, а тут раз и бензинчик скромненько так процентов на 20 подорожал, ну че я вам рассказываю, вы чай не дурак. И вот уже не пару месяцев а полгодика, у тут у ребенка температуцрка , бесплатного врача ждать денек другой , а тут частник и вот уже 30 ка корячится на кредите.

Вы не из таких да , черным хлебом питаться месяцок дял вас фигня. а ребенок пусть дохнет. Ну вы герой че уж там. В жизни таких правда не встречал.

Невозможно жить в обществе и быть независимым от общества.

Есть вещи первой необходимости и ТВ с мобильным телефоном в это не входят. Так что если напряг с доходом, можно и не тратить как все.

Вот вы говорите все общество направлено на одно, то надо иметь или очень хорошую подушку безопасности (вы имеет ввиду достаток?) или святым. Если бы оно так было, то общество было бы одинаковым о все времена. С большим достатком во все времена намного меньше, чем в обществе. Но общество толкает как в положительную, так и в отрицательную сторону. Значит ваш тезис неверен, что надо иметь много усилий, чтобы быть не как все, раз колебания общества есть; много таких, кто живет не как "среднее общество".Можно жить не как все, рационально тратить и не быть при этом святым или сильно обеспеченным.

Я не могу питаться только хлебом месяцок, но длительно время могу сидеть на простом рационе и 90-е дали этот опыт. Картошка/крупы с квашеной капустой, может раз в неделю добавляются котлеты или "окорочка"(ножки Буша). И я говорил в предыдущих ответах о том, чтобы питаться в меру, а не "жрать".

p.s. прошу прощения, что зацепился за ваш ответ, что вылилось в беседу, которая вам не по нраву.

Ну так идите в пещеру живите собирательством, что жа чушь про первую необходимость. Не тратьте покажите пример отрешенности, смогете не? Потому как первая необходимость это что по вашему выживание физическое, это явная глупость.

Мой тезис верен, поскольку все общество по сути однородно, и если все окружающее вас выстраивает одну и ту же систему то вы будите честью этой системы.

Про рацион позабавили, ну а как насчет ребенка , пущай дохнет , ну ладно эгоист вы ну а если сами заболели, и лекарство нужно, а , все одно отрешенность и смирение , ага верю. Но вы такой наверное один из миллиона, ничтожно малая величина.

А беседа нормальная вполне, нужно же " сверхлюдей" на место ставить, не то у них самомнение зашкаливает.

Мы говорим о том, что если доход низкий, то надо и жизнь выстраивать в соответствии с доходом. Если "излишнее" вам не по карману, то зачем брать кредит, чтобы жить как все?

Ребенок будет накормлен, если взрослый не будет вестись на блестяшки потребительского общества. Поэтому и написал про товары первой необходимости.

Кредит оправдывает только в случаях проблем с жильем, едой, необходимой одеждой и медициной, как вы говорите, на лечение. Область комфорта - это то, что может позволить доход, как вы говорите, подушка безопасности. Если доход не позволяет, то и раскидываться кредитными деньгами неразумно иначе будет дефолт в будущем при сохранении дохода. Чтобы жить в кредитной жизни, надо постоянно увеличивать доход.

ТВ, телефон, машина не входят список необходимого, если это не инструменты получения дохода.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Не свидетельствует ли это о большой доле "серых" доходов в обозначенных регионах?

Для достоверных выводов нужно сначала оценить, какая часть из населения- бюджетники, то есть представили реальные сведения о доходах. А какая часть трудится в коммерческих структурах, предоставив справки о зарплате 10 тысяч рублей, а реально получают в 3-5 раз больше? Сколько у нас автосервисов, шиномонтажей, магазинов? И там просто сплошь и рядом "белые" зарплаты. При 13% НДФЛ и 30 процентах соцстраха. Не смешите.