Россияне накопили почти 30 трлн рублей

Граждане по-прежнему больше доверяют свои деньги банкам.

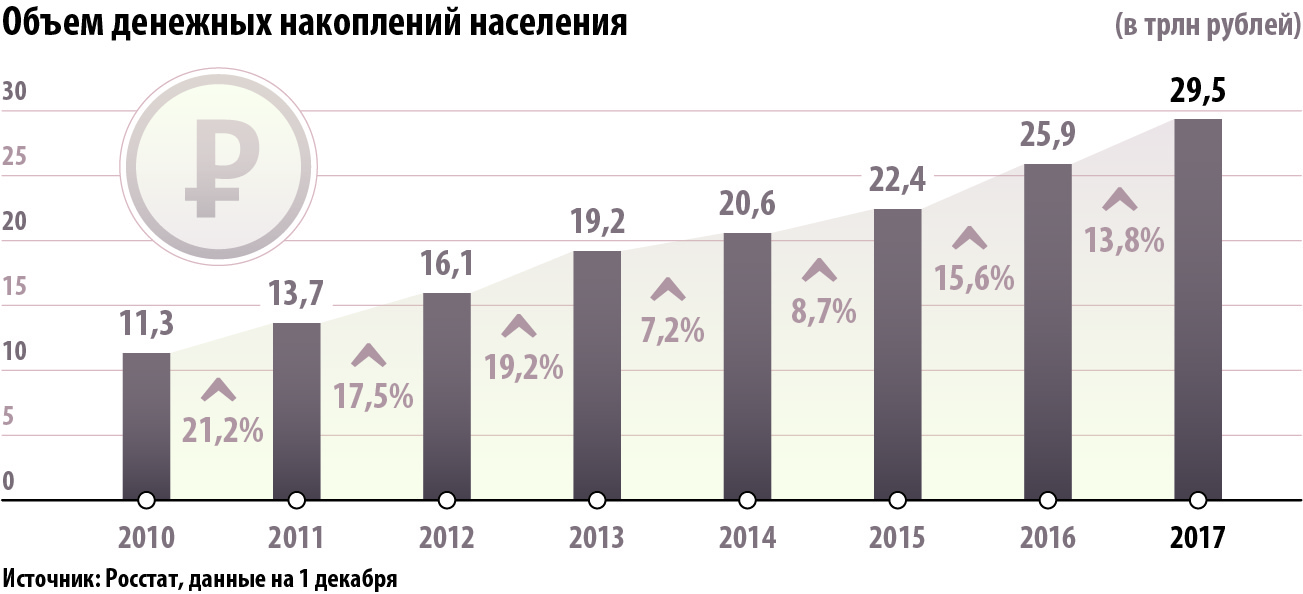

За последний год рублевые накопления россиян увеличились почти на 14%, что превышает инфляцию в 5,5 раза. По данным Росстата, объем сбережений достиг рекордной суммы почти в 30 трлн рублей. Большую часть денег население хранит на банковских вкладах — без малого 20 трлн рублей, меньшую — в ценных бумагах и наличных — порядка 10 трлн. Накопления граждан увеличились благодаря росту реальных зарплат и выгодным ставкам по депозитам.

ВЦИОМ: почти три четверти россиян предпочитают сберегать деньги

Россияне на начало декабря 2017 года увеличили свои сбережения до 29,5 трлн рублей. Об этом говорится в данных Росстата, с которыми ознакомились «Известия». Рост составил 13,9% при том, что инфляция в прошлом году была всего лишь 2,5%.

Больше всего граждане России доверяют свои деньги банкам. Объем депозитов составил 19,6 трлн рублей (без учета валютных вкладов). В наличных у россиян — 5 трлн рублей, а в ценных бумагах — 4,7 трлн рублей.

Несмотря на рост накоплений, в середине прошлого года россияне постепенно стали отходить от сберегательной модели поведения, отмечали ранее в ЦБ. Об этом свидетельствуют и данные Росстата. Если в первой половине 2017 года население откладывало в среднем по 200 млрд рублей в месяц, то во второй половине темпы замедлились и средний размер накоплений составил 150 млрд рублей в месяц.

Одна из причин роста общего объема сбережений россиян — увеличение реальных зарплат. По данным Росстата, в январе-ноябре их уровень поднялся на 3,2%. Больше всего выросла оплата труда работников социальной сферы, подчеркивается в «Картине экономики» за январь, подготовленной Минэкономразвития. Только за первые девять месяцев прошлого года размер их зарплат увеличился на 10%.

Россияне стали осторожнее открывать вклады

Россияне стараются не размещать депозиты на сумму выше застрахованной государством

«Темпы роста заработной платы вновь обновили максимум с начала II квартала 2016 года. По предварительной оценке, увеличение реальных заработных плат в ноябре, как и в октябре, составило 5,4% год к году», — отмечается в документе.

Росту зарплат способствует ситуация на рынке труда. В связи с демографическим кризисом 1990-х годов в России сейчас сокращается количество трудоспособного населения. Дефицит квалифицированных кадров наблюдается во многих отраслях. Так как количество вакансий превышает спрос на них, увеличиваются и зарплаты.

Еще одна причина увеличения накоплений россиян — выгодные ставки по вкладам. Они остаются интересными для населения, даже несмотря на их снижение вслед за ключевой ставкой ЦБ. Так считает руководитель направления «Макроэкономика и финансы» Центра макроэкономического анализа и краткосрочного прогнозирования Дмитрий Белоусов.

— Население заманивают в банки ставками по депозитам. Да, они за год снизились, но всё равно остались привлекательными. Оттока вкладов нет, — отметил Дмитрий Белоусов. — К тому же в прошлом году регионы массово выполняли майские указы президента о повышении зарплат до средней по региону.

Ставки по вкладам приблизятся к инфляции

Ставки по депозитам в топ-10 банков снизились с 8% в начале года до 7,4% во второй половине декабря, говорится в материалах ЦБ.

Директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович считает позитивным фактором для экономики рост сбережений населения.

— Когда растут накопления на черный день — развивается экономика. Деньги в основном хранят в банках, которые затем направляют их на кредитование предприятий. Бизнес инвестирует средства, взятые в кредит, в свое производство, тем самым увеличивая ВВП, — объяснил Георгий Остапкович.

Реальные зарплаты продолжат увеличиваться и дальше, считают в Минэкономразвития. Их рост в 2018 году составит 3,9%, по прогнозу ведомства. Однако эксперты видят в этом и риски. Если заработки будут увеличиваться темпами быстрее роста производительности труда, то это будет создавать инфляционное давление. Производительность труда в этом году увеличится на 2,2%, прогнозируют в МЭР.

Вот такие дела.

Дорогие россияне по прежнему нищают, особенно быстро на прошлой неделе. Долой мерзкую и продажную власть, которая довела наших сограждан до полной нищеты.

Скоро и ежи, в подмосковных болотах, совсем закончатся.

Посчитали у богатеев и разделили на всех.

Комментарии

Ну это явная подтасовка.

нет. В обоих случаях 50% зарплаты лежат в центре, а дальше снижение в обе стороны. это нормальное гауссовское распределение. и оно говорит, что в целом распределение нормальное и без подтасовок.

Там искусственно нарушен шаг измерения.

2-4-6 -8-10 а потом, 15 и 25 дальше стоп. Так можно любые графики чертить.

Зарплаты тоже распределяются в соответствии с нормальным гауссовским распределением, причем как на отдельно взятом предприятии так и в целом по стране. Это же основы. пипец вы темный.

О как , у вас есть обоснование?

конечно. законы матстатистики и распределения вероятностей случайных величин. Чаще всего это связано с тем, что существует всегда значительный объем специалистов в разных отраслях которых мы называем средними, с приходом и уходом которых ничего не меняется. Им и платят среднюю зарплату. Поэтому большая часть выплачиваемых зарплат лежит в определенном среднем уровне (допустим их получает 50% населения) это формирует горб нормального распределения, справа и слева будут лежать примерно по 20% те кто "не вписался в рынок" (с) и те кто вписался успешно, и по 5% с обоих сторон это полные маргиналы и наркоманы и всякие олигархи с другой. вот вам и нормальное распределение. Кстати, данные росстата по децилям доходов полностью подтверждают это.

Даже близко не подтверждают.

Все доходы сильно смещены в первую децилю.

А .среднюю ЗП получают не более 30 %.

https://docviewer.yandex.ru/view/47449034/?*=AIrS3uM1NpVVUAfpWrqtb8ioGGp...

Так что так.

http://krsdstat.gks.ru/wps/wcm/connect/rosstat_ts/krsdstat/resources/ba7...

даже тут получается колокол. от 19 до 45. дальше все как я сказал.

От 22-до 47, резкий рост в два раза, и перед этим с 9 до 15 . два резких взлета.

у вас какое образование, извините, что б я говорил с вами на понятном вам языке?

Пишите по русски я пойму.

Например у меня есть и долги и накопления. То есть я отношусь и в 30%, и в 70%.

Так что всё правильно :)

Ну я в этом году сделал вклад порядка 1 ляма (как пополнение к уже имеющемуся вкладу) и взял в рассрочку хороший ноутбук. Таким образом я имею и вклад и долг. Долг, правда, был порядка 1 месяца, т.к. в рассрочку конечная стоимость ниже была - потому выгодно было - не платить весь срок.

Наличие вклада совсем не отменяет взятие кредита. Хорошие вклады делаются на долгий срок и не подразумевают пользование им достаточно длительное время.

Это правильное наблюдение. Но - наличие долга перед микрофинансовой организацией, как правило гарантирует отсутствие у человека вклада...

Наличие долга перед микрофинансовой организацией, как правило, гарантирует отсутствие у человека ума.

Вы как-то жестко про клиентов МФО (кто брал хотя бы 1 раз) - 20 % взрослого (трудоспособного) населения России. Активных должников МФО сейчас 10% (8,3 млн чел). НО - после введения нормативов ЦБ в отношении МФО, часть МФО ушла в тень.

Не отупение происходит с россиянами, а обнищание...

https://www.dp.ru/a/2017/12/03/Mikrozajmi_v_cene

http://www.banki.ru/news/lenta/?id=10205373

Давайте расставим точки. Кто загоняет наших сограждан в микрофинансовые шаражки, с дикими процентами? Нищета или дурость?

Нищета. Потому, что эти взятые в кредит 10 тр. люди несут либо в продуктовый магазин, либо за оплату ЖКХ или лекарства.

Нет. Это не нищета, это глупость, уж не обессудьте.

«Дом вести - не рукавом трясти.»

В первый год самостоятельной жизни мне поначалу не хватало 5 рублей до получки. И это меня напрягало - поставила цель научиться жить без долгов.

Завела расходную книгу. Сначала просто записывала расходы, потом стала анализировать, искать, на чем можно сэкономить. Прежде чем тратить, составляла список обязательных платежей. Короче - за год выучилась.

Чем меньше доход - тем аккуратнее приходится вести денежные дела.

Взял бы, да расцеловал Вас. Вы абсолютно правы, рациональны и умны.

Мое общение с людьми говорит о том, что даже те, кто финансово дисциплинирован иногда вынуждены обращаться в МФО при форсмажорных обстоятельствах - ребенок попал в ДТП и т.д. Знакомые и родственники не всегда могут быстро собрать нужную сумму на лечение. Не берусь осуждать клиентов МФО. Всякие ситуации бывают. Одно знаю точно - россияне самый умный и талантливый народ. Эх, власть бы нам такую...

Ну, не 20% же процентов населения попадает в ДТП и другие жизненные передряги. А в МФО берут кредиты часто на покупку нового телевизора. Или ноутбука. Потерпи, подкопи и купи без переплаты. Нееет! «Бери сейчас - ты этого достоин.»

Кстати, по теме топика - вот эти все граждане со средним размером вклада 164 тысячи подстраховались на случай непредвиденных трат.

К сожалению, у всех в жизни случаются форс-мажорные обстоятельства. Хождение в МФО - следствие. Причина - низкие доходы граждан. Вот с этим надо бороться. И бороться с этим можно только одним способом - стимулировать людей больше зарабатывать, заниматься бизнесом, творить, создавать. Мы же имеем обратную ситуацию: построил дом - обложили налогом, купил грузовик - обложили налогом, Платоном, соляркой за 50 рублей, гаишником, весовым контролем, переаттестацией, сертификацией и т.д. Сейчас в России кто активный - вяжется по рукам и ногам.

Глупость и алчность - суть пороки человеческие, на которых и играют МФО вкупе с рекламодателями.

«Ты достоин лучшего» - с какого угара, спрашивается, ведь автор слогана тебя не знает и оценить не может. Тебя как барана на бойню ведут и вынуждают оплачивать ростовщикам проценты.

И ни один человек не получает меньше, чем нужно оплатить в ЖКХ) Может, сначала оплатить, а потом уже смотреть - на что можно потратить остальную сумму.

Интересно .сколько в пиндосии .гы .гы овец ау !

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

А еще хорошо бы посмотреть распределение вкладов по стране.

Ну, сколько процентов людей и сколько процентов от всех вкладов находятся в Москве и Питере, и сколько, например, в Белгороде, Астрахани, Алтае, Волгограде...

Немного устаревшие данные, но не думаю, что статистика кардинально поменялась, за пару лет:

Данный показатель применим к вкладам физических лиц в 2015 году, исходя из данных Агентства по страхованию вкладов (АСВ).

Фото: РИА Новости/Наталья Селиверстова

Средний размер вклада, размещенного физлицами в российских банках, в 2015 году составил 155 тысяч рублей, говорится в пресс-релизе Агентства по страхованию вкладов (АСВ).

Согласно сообщению госкорпорации, в прошлом году наиболее активно росли средние и крупные вклады. В первом полугодии 2015 года вклады в интервале от 700 тысяч до 1 миллиона рублей увеличились на 16,2% по сумме и на 13,7% по количеству счетов. Вклады свыше 1 миллиона рублей на 17,8% по сумме и на 37,9% по количеству счетов.

Во втором полугодии вклады от 700 тысяч до 1 миллиона рублей выросли на 15,2% по сумме и на 14% по количеству счетов, свыше 1 миллиона рублей на 30% по сумме и на 29,5% по количеству счетов. Объем депозитов от 100 тысяч до 700 тысяч рублей практически не изменился. В результате наибольший рост за год показали вклады в интервалах от 700 тысяч до 1 миллиона рублей и свыше 1 миллиона рублей – на 33,9% и 53,2% по сумме и на 29,6% и 78,6% по количеству счетов соответственно.

По итогам года доля вкладов размером от 100 тысяч до 700 тысяч рублей уменьшилась с 37,4% до 29,2%, а вкладов от 700 тысяч до 1 миллиона рублей увеличилась с 8% до 8,5%. Вклады свыше 1 миллиона рублей увеличили свою долю с 42,8% до 52,4% общей суммы депозитов.

Подробнее на Рамблер/финансы... https://finance.rambler.ru/news/2016-03-30/srednii-razmer-vklada-v-bankakh-rossii/

Кстати, вторая картинка говорит, что число вкладов и кредитов почти одинаково. Значит, слова Georg Karr Санк...о том, что вкладчиков 10%, а кредитных должников - 90% - глупость.

Georg Karr Санк...о том, что вкладчиков 10%, а кредитных должников - 90% - глупость.

Помимо банков есть: МФО, кредитные кооперативы, лизинговые компании (автокредиты), частные ростовщики - т.е. структуры, где вкладов нет в принципе, а долгов граждан там триллионы.

Лизинг - это ни разу не автокредит. Наоборот, это экономия на налогах.

Наоборот, это экономия на налогах.

И никто никого насильно в долги не загоняет. Просто не каждый способен адекватно оценивать ту ситуацию, в которой он находится. Риски есть у всех. Но жизнь - это немного сложнее, чем казино.

У Сбера есть данные. Его данные по регионам.

См. "В среднем депозитов в руб. на человека".

http://www.sberbank.com/ru/analytics/opendata

автор категорически ухожит от вопроса распределения этого объема деповкладов между пипломассой... и вот таки-http://www.cbr.ru/publ/MoneyAndCredit/matovnikov_09_15.pdf 1% вкладчиков=50%депомассы и 3% вкладчиков=70%депомассы

Средний размер вклада в банках вырос до 164 тысяч рублей

Средний размер вклада в банках составил 164 тысячи рублей, и увеличился по сравнению с началом года на 5,2%. Об этом говорится в сообщении АСВ о результатах анализа рынка вкладов.

В третьем квартале 2016 года наиболее быстрыми темпами росли вклады от 1 млн до 1,4 млн рублей и свыше 1,4 млн рублей - на 4,1% и 2,3% по сумме и на 4,0% и 4,7% по количеству счетов соответственно. По итогам третьего квартала доля вкладов свыше 1,4 млн рублей увеличилась с 42,3% до 42,7%.

Как отмечает агентство, среди крупных вкладов наиболее активно росли вклады от 1,4 млн до 3 млн рублей и от 3 млн до 5 млн рублей - на 5,8% и 4,3% по сумме и на 5,7% и 4,8% по количеству счетов соответственно. А вклады более 5 млн рублей увеличились только на 1,1% по сумме и на 1,3% по количеству счетов.

Вклады от 100 до 700 тысяч рублей и от 700 до 1 млн рублей выросли - на 0,2% и 0,9% по сумме, а по количеству счетов показали снижение на 0,9 %. Вклады до 100 тысяч рублей уменьшились на 1,4% по объему, но увеличились на 0,2% по количеству счетов.

Доля депозитов от 700 до 1 млн рублей практически не изменилась и составила 8,8%. Доля вкладов от 100 до 700 тысяч рублей уменьшилась и составила 29,5%, а вклады менее 100 тысяч рублей уменьшили свою долю - с 9,0% до 8,7%. Динамика цифр свидетельствует о поведении разных групп вкладчиков на рынке депозитов в зависимости от меняющегося финансового состояния граждан, считают эксперты.

https://rg.ru/2016/11/24/srednij-razmer-vklada-v-bankah-vyros-do-164-tys...

Идем на сайт Сбера и смотрим на условия предлагаемых депозитов: здесь

Ухмыляемся маркетинговой уловке №22 (*** Процентная ставка указана с учетом капитализации процентов.).

Сравниваем декларируемые 7,4% с эффективной ставкой. Делаем выводы.

p.s. И да. Общая сумма вкладов - это как средняя зарплата по стране. Ниочем. Пара олигархов, начитавшись АШ, перевела хранящиеся на "на черных день" из швейцарских банков на депозит в Сбер - и у Росстата приключился оргазм от повышения уровня жизни россиян.

Это да. Насколько я ориентируюсь, у многих такие вклады образовались от продажи жилья умерших бабушек, дедушек или родителей. У некоторых от сдачи такого жилья в аренду. Заработать на такие вклады большинству, по прежнему очень сложно. Вот у меня товарищ свадьбы ведёт и корпоративы всякие, плюс основная работа, в итоге к 26000 основного заработка, в месяц прибавляется ещё в среднем 50000. У него - да, вклады есть. Да у жены его ещё тридцадка. Да, так жить можно. Но основная масса, всё же занята другими специальностями.

Вы приводите мизерные зарплаты. Большинство специалистов получают больше. Погуглите сколько получают в добывающих отраслях, на производстве, в частной медицине, в ИТ-отрасли, сколько получают квалифицированные рабочие например, сколько финансовые специалисты. У нас на заводе например, токарь получает 70, программист около 120, программист на ассемблере 300. ЕСть ессно начальные сотрудники и обеспечивающие подразделения, там действительно зарплата 25-35. И это замкадье.

А у нас Ставрополье. У нас тридцатка на семью из троих, четверых человек, является привычным явлением. Многие работают на двух работах как и я. У нас на четверых около 50. Но разумеется есть и те, у кого в два раза больше. Я пример уже выше приводил. И конечно же есть те, у кого ещё больше.

У нас тридцатка на семью из троих, четверых человек, является привычным явлением. Многие работают на двух работах как и я. У нас на четверых около 50. Но разумеется есть и те, у кого в два раза больше. Я пример уже выше приводил. И конечно же есть те, у кого ещё больше.

Вам тут объяснят, что чтобы больше получать нужно быть высококлассным специалистом (единственным в своём роде) и работать по 18 часов не разгибаясь, и начальника своего облизывать нужно усерднее. А так, конечно, нужно осваивать денежные потоки и быть победителем.

Все пишете верно, кроме того, что надо кого то облизывать. Как раз хороший специалист может себе позволить вести себя с боссом запанибрата, ибо каждый из них понимает, что фирма больше потеряет если спец уйдет. Облизывают как раз те кто никакой ценности как сотрудник не представляет.

Я и так начальник. Второй после директора. Только на небольшом производстве. Именно производстве, а не сфере услуг. Тем не менее...

У каждого свой жизненный опыт. У вас на ставрополье крепостное право что ли? Переехать туда где востребованы спецы вашего профиля и платят больше не позволяет барин?

Вот про переезд хотелось спросить поподробнее , а если так получается ,что ближайшая хорошая зарплата за Бугром ?

Можно ехать в этом случае ?

ну украинцы же едут. ЕСли у вас язык и квалификация позволяет и вы востребованы за рубежом, то почему бы и нет? Хотя изначально я про переезд внутри страны говорил.

Не все психологически готовы к переездам. Это надо уж либо вовсе от голода умирать, либо быть слишком амбициозным. А завышенные амбиции никогда ничем хорошим не заканчивались. Другое дело - интересная работа, которая для тебя всё и в которой зарплата даже не стоит на первом месте. У меня так товарищ по АСУТП голову терял. Поездил по стране, заработал вроде, но зато семья как-то не устоялась, хотя и есть. Теперь сидит на нервах. Чего-то всё время не хватает, но вроде и не денег, а непонятно чего. Дёрганный весь, депрессивный. Я так не хочу. Всегда нужно сначала решать, что для тебя важнее.

Возраст не позволяет. И технарское образование. Отчего-то в 90-е, я решил, что в дальнейшем стране потребуются именно работники, а не высшие руководители и не пошёл в институт. А оно вон чо вышло. Хотя я и стал начальником за заслуги, но дальше небольшого производства, мне ничего не светит. Большим конторам нужна вышка и всё тут. Ездил, пробовал, но только деньги прокатал на собеседования. "Нам очень жаль, но нам требуются работники с высшим образованием". А в пригласительном письме это нельзя было указать? Да и трое детей, всяко якорь. Я хоть с жиру и не бешусь, но и большего мне особо не нужно, здоровье, оно всяко дороже. Утряслось уже всё. Я же не говорю, что мне мало, но к всеобщему богатству россиян, хранящих деньги в сберегательных кассах, отношусь скептически. Нужна хотя бы выборка по регионам в этой статистике. Я уверен, что окажется, что все эти деньги не принадлежат и половине населения.

Хотя я и стал начальником за заслуги, но дальше небольшого производства, мне ничего не светит. Большим конторам нужна вышка и всё тут. Ездил, пробовал, но только деньги прокатал на собеседования. "Нам очень жаль, но нам требуются работники с высшим образованием". А в пригласительном письме это нельзя было указать? Да и трое детей, всяко якорь. Я хоть с жиру и не бешусь, но и большего мне особо не нужно, здоровье, оно всяко дороже. Утряслось уже всё. Я же не говорю, что мне мало, но к всеобщему богатству россиян, хранящих деньги в сберегательных кассах, отношусь скептически. Нужна хотя бы выборка по регионам в этой статистике. Я уверен, что окажется, что все эти деньги не принадлежат и половине населения.

Срочно за парту. Искать вариант ускоренного получения диплома - такие наборы бывают, принимают на заочное обучение людей со стажем и положением.

Спасибо, но я уже "врос" в своё предприятие. Жена тоже.

Жена тоже.

Теперь основной целью является выпуск в жизнь наших детей. Старшего уже женили, теперь очередь средней. Я ради каких-то непонятных денег ничего ломать уже не буду. Нам хватает, а дети сами будут решать, что им важно. У них всё ещё впереди.

Я ради каких-то непонятных денег ничего ломать уже не буду. Нам хватает, а дети сами будут решать, что им важно. У них всё ещё впереди.

Так я вам про заочное толкую.

Я своих уже не брошу. (Предприятие)

(Предприятие)

Спасибо.

Страницы