Запуск первой очереди проекта «Ямал СПГ» был назван подлинным триумфом России и победой отечественной нефтегазовой индустрии. По приказу президента РФ В.В. Путина 8 декабря этого года началась погрузка первой партии сжиженного природного газа (СПГ) на танкер «Кристоф де Маржери». Особенную гордость вызвало то, что этот первый груз был отправлен никуда иначе, как в Великобританию, которая является ярым сторонником санкций против России и вообще проводит враждебную нам политику.

Что именно представляет собой «Ямал СПГ»? Кому он принадлежит, где обеспечивает финансирование, и кто будет на нем зарабатывать?

«Ямал СПГ» — это международный проект, целью которого является добыча и сжижение природного газа на полуострове Ямал. Планируется, что после введения в строй всех очередей производства проект будет отгружать в год 16,5 млн. тонн СПГ, который будут доставляться по Северному морскому пути покупателям в Европе и Азиатско-тихоокеанском регионе специально построенными ледоколами-газовозами. Кроме того, в рамках проект будет добываться и реализовываться некоторое количество стабильного газового концентрата — около 1,2 млн. тонн в год.

Проект реализуется российской компанией под тем же названием — ОАО «Ямал СПГ». Российской частной компании «Новатэк» принадлежит в этом ОАО 50,1%, около 20% принадлежит французской Total SA, и примерно 29,9% двум китайским государственным организациям — нефтяной компании CNPC и Фонду Шелкового пути.

Интересно, что в своей отчетности по МСФО Новатэк не консолидирует показатели проекта. Несмотря на то, что компании принадлежит более 50% акций «Ямал СПГ», по мнению аудиторов она не обладает полным контролем, так как уставы и соглашения акционеров предусматривают, что «стратегические и/или ключевые решения финансового, операционного и инвестиционного характера требуют фактически единогласного одобрения всеми акционерами». Генеральным директором ОАО «Ямал СПГ» является россиянин из Новатэка, а непосредственное руководство проектом осуществляет француз Стефан ле Галль, сотрудник Total.

Как известно, Новатэк в настоящее время находится под секторальными санкциями США. Проект «Ямал СПГ», как формально более чем на 50% принадлежащий Новатэку, также под эти санкции подпадает. Однако, эти ограничения, хотя и довольно сильно осложняют жизнь компании и проекту, не являются для них «смертельными».

Во-первых, санкции распространяются только на новое долгосрочное финансирование — американским лицам запрещено кредитовать компанию более чем на 60 дней. Все остальные сделки с Новатэком и его «дочками» дозволены. Во-вторых, ЕС свои санкции на компанию не распространил — Новатэк может без помех производить заимствования в европейских банках.

Однако, как Новатэк, так и проект «Ямал СПГ» в результате американских санкций вообще не могут использовать доллары для кредитования от любого лица, поэтому вся новая внешняя задолженность в настоящее время у них либо в евро, либо в других валютах.

Общая стоимость проекта оценивается в 27 миллиардов долларов. Из них примерно 40% придется на рублевую составляющую — то есть деньги будут потрачены внутри РФ, и 60% — на иностранную валюту, то есть в основном на закупку иностранных оборудования и услуг.

По состоянию на 30 июня 2017 года, согласно отчету по МСФО, в «Ямале СПГ» было профинансировано активов на общую сумму около 1,4 трлн. рублей, то есть примерно 24 млрд. долларов.

Из этой суммы около 10 миллиардов представлено займами от акционеров, и примерно 2 миллиарда являются частью акционерного финансирования — добавочным капиталом. Добавочный капитал в основном был обеспечен иностранными участниками, а из суммы займов доля Новатэка составила около 2,8 млрд. долларов, которые российская компания сама привлекла в основном за счет банковского финансирования.

Задолженность проекта банкам по состоянию на 30 июня 2017 года составляла эквивалент примерно 9 млрд. долларов. Причем недостатка в банковском финансировании проект не испытывал — согласно отчету, только за 2016 год Ямал СПГ открыл кредитных линий на сумму 14 миллиардов евро и 10 млрд. юаней (примерно 1,4 млрд. долларов). В основном проект кредитовали китайские банки — они открыли линии на 9,3 млрд. евро и все 10 млрд. юаней. Россияне участвовали скромнее — консорциум ГПБ и Сбербанка открыл проекту линию, эквивалентную 3,6 млрд. долларов. Все остальное предоставили банк Интеза, Райффайзенбанк и японский экспортный банк.

Наконец, около 2,4 миллиарда долларов вложило напрямую российское государство, приобретя облигации ОАО «Ямал СПГ» за счет средств Фонда национального благосостояния.

Как разновидность финансирования проекта можно рассматривать инвестиции в 15 танкеров-газовозов общей стоимостью в 5–6 млрд. долларов, которые строятся по заказу Ямал СПГ на верфях в Южной Корее. Это специализированные суда, которые являются одновременно ледоколами. Они не будут принадлежать проекту, а будут им фрахтоваться у ряда международных инвесторов, вложивших свои деньги — компаний MOL, Teekay, Dynagas. Впрочем, одно судно будет принадлежать и российскому Совкомфлоту.

Таким образом, Ямал СПГ представляет собой образец классического проектного финансирования, где проект в виде отдельного юридического лица финансируется в большей части за счет банковских кредитов, а сами акционеры несут риск только в размере своих вложений.

Новатэк уже заработал неплохую прибыль на этом проекте. Компания приобрела 51% акций ОАО «Ямал СПГ» в 2009 году у бизнесмена Геннадия Тимченко за 650 млн. долларов (и за долю в самом Новатэке). В 2011 году Новатэк докупил оставшиеся 49% акций «Ямал СПГ» за 986 млн. долларов и продал в том же году 20% акций французской Total за 1,3 млрд. долларов. В 2013 году Новатэк продал 20% акций проекта китайской CNPC за 1,1 млрд. долларов, а в 2015 году 9,9% Фонду Шелкового пути за 1,087 млн. евро. Таким образом, Новатэк уже заработал прибыль около 2,5 млрд. долларов — еще до начала работы проекта.

Насколько выгоден «Ямал СПГ» с точки зрения операционной? Сами участники оценивают его как весьма прибыльный, так как стоимость извлечения газа на нем очень низка. Несмотря на то, что на Ямале крайне холодно, добывать газ там выгодно. Так, согласно отчету компании «Ямал СПГ»:

«Ямал СПГ с его низкими затратами на добычу газа и средним уровнем затрат на сжижение газа занимает сильную конкурентную позицию с точки зрения себестоимости продукции».

Total в своей презентации оценивает общие затраты, как операционные, так и капитальные, в 7,8 долларов на 1 млн. БТЕ (британских термальных единиц) продаваемого газа в период с 2020 до 2030 года, и в 5 долларов в последующем периоде (в одной тонне СПГ содержится 52 млн. БТЕ). «Надбавка» в 2,8 долларов примерно соответствует стоимости капитальных затрат; таким образом, чисто операционные затраты на проекте французами оцениваются в 5 долларов на 1 млн. БТЕ, из которых больше половины приходится на транспортировку.

За последние месяцы цены на СПГ выросли и в настоящее время на Дальнем Востоке составляют около 10 долларов за 1 млн. БТЕ. Если предположить, что «Ямал СПГ» в самом деле будет продавать 16,5 млн. тонн СПГ в год, что эквивалентно 858 миллионов млн. БТЕ, то тогда выручка проекта составит около 8,6 миллиардов долларов, а прибыль от продаж — около 4,3 млрд. долл. Кроме того, около полумиллиарда в год продаж принесет продажа стабильного газового концентрата.

Таким образом, проект может теоретически приносить примерно 4–5 млрд. долларов прибыли в год без учета амортизации основных средств, то есть генерировать приблизительно такой же денежный поток. По нашей оценке, в таких условиях внутренняя ставка доходности для акционеров проекта с учетом долгового финансирования составит около 15–17%. Это допустимая ставка доходности для международного проекта такого масштаба и риска — не очень высокая, но и не маленькая.

Рынки продаж, если верить участникам предприятия, гарантированы, так как уже подписаны долгосрочные контракты на поставку почти всего СПГ, который будет произведен. Правда, согласно той же презентации Total, в основном эти договоры заключены «Ямалом СПГ» с самими участниками проекта — Total, Новатэк, CNPC и примкнувшим к ним «Газпромом». Так что эти соглашения, скорее всего, просто выступают в качестве гарантии продаж, выданной участниками проекта для успокоения банков-кредиторов. Впрочем, рынок СПГ весьма ликвиден, и главная проблема в нем не наличие покупателей, а цена товара. Так что наличие или отсутствие долгосрочных контрактов — в которых вообще редко фиксируется цена — риск проекта сильно не меняют.

Однако во всей этой схеме есть некоторая тонкость. Дело в том, что «Ямал СПГ» полностью освобожден от отраслевого налогообложения, то есть от НДПИ (налога на добычу полезных ископаемых) и экспортных пошлин на первые 12 лет после первой отгрузки — то есть до 2030 года.

Льгота прекратит действовать, когда будет добыто 250 млрд. кубометров газа. В течение льготного периода поставки СПГ по планам составят около 182 млн. тонн СПГ, что примерно соответствует этим же 250 миллиардам кубометров.

Сколько это составит в денежном выражении? Например, «Газпром» в 2016 году заплатил 602 млрд. рублей НДПИ и 618 млрд. рублей экспортной пошлины с добычи объемом в 420 млрд. кубометров и экспорта в 228 млрд. кубометров газа. Рассчитав и применив фактические средние ставки налогообложения «Газпрома», можно вычислить, что «Ямал СПГ» за время действия льготы сэкономит 358 млрд. рублей НДПИ и 677 млрд. рублей экспортных пошлин.

Таким образом, субсидия государства на осуществление этого проекта составит около 1 трлн. рублей, то есть примерно 17 млрд. долларов по сегодняшнему курсу.

Можно, конечно, возразить, что если бы не эти налоговые льготы, то проект вообще бы не был реализован. Иностранцам участвовать было бы неинтересно, а россияне бы не потянули этот проект без французских и китайских технологий и финансирования. Так что, мол, пусть добывают газ хотя бы бесплатно, если по-другому не могут.

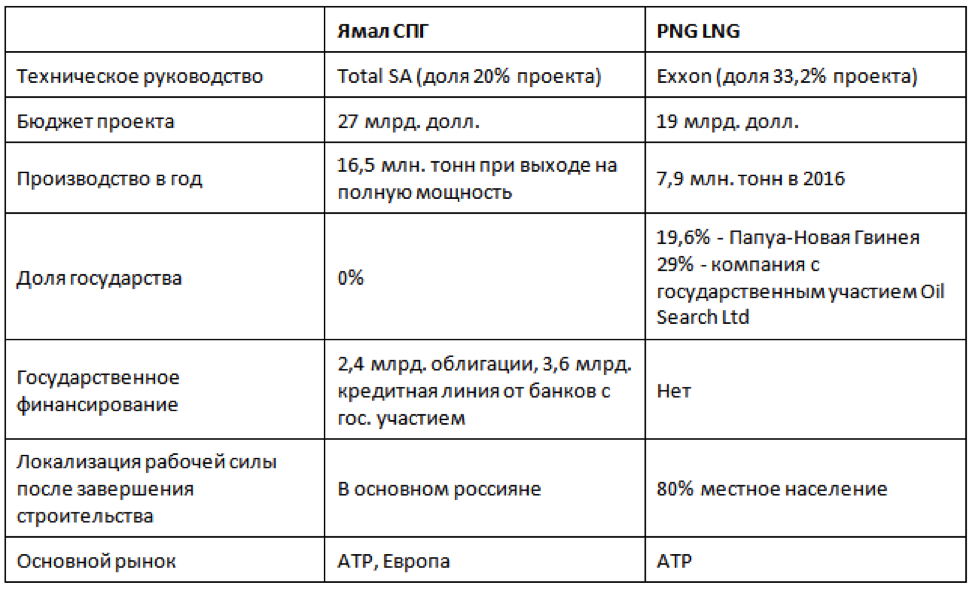

Проект по своей структуре напоминает другие международные концессии, на основании которых производится производство СПГ в других странах. «Ямал СПГ» можно сравнить по нескольким параметрам с другим известным проектом производства сжиженного газа, запущенным несколько лет назад в Папуа-Новой Гвинее PNG LNG.

Очевидно, что «Ямал СПГ» представляет собой гораздо более выгодный проект. Объем производства СПГ у российского проекта будет в два с лишним раза выше, чем у PNG LNG, но в него вложили денег всего на 30% больше.

Тем не менее, в отличие от папуасов, денег в проект не вложивших, но долю в прибыли получивших, российское государство поступило обратным способом — деньги в проект вложило, но долю в нем не получило.

Правда, в акционерном капитале Новатэка есть небольшая доля государства — 19,4% процента акций принадлежит «Газпрому», но большая часть капитала относится к частным лицам — крупнейшие пакеты компании принадлежат, по некоторым данным, руководителю компании Леониду Михельсону и бизнесмену Геннадию Тимченко.

В этом состоит серьезное отличие этого проекта от других российских «строек века», типа «Силы Сибири» или «Амурского ГПЗ». Впрочем, если рассматривать эти государственные проекты чисто с коммерческой точки зрения, то они, в отличие от «Ямал СПГ», представляют собой довольно сомнительным предприятием

В то же время «Ямал СПГ» — блестящий пример международного сотрудничества. За китайские деньги и под французским руководством вопреки американским санкциям на крайнем севере России строится современный прибыльный проект для продажи СПГ в Китай, Японию и Европу по европейским технологиям и с использованием китайского, японского и европейского оборудования и корейских танкеров.

Возможно, когда-нибудь не обделено будет и российское государство, которое с 2030 года, если все пойдет хорошо, сможет взимать с этого проекта налоги и наконец получить какие-то деньги за свой собственный газ.

Хороший анализ. Для пионерного проекта все это вполне годится, но непонятно, какие перспектив в будущем.... Думаю, пока небольшие.

Комментарии

а это, танкер «Кристоф де Маржери» точно один?

а то и в англию, и к китайцам, и к арабам...

Вот только как это бьется с решением ГосДумы об исключительном праве перевозки углеводородов под российским флагом? Я в праве морском ничерта не смыслю, может их передадут во временное пользование, или дадут возможность флаг использовать за деньги? Хз.

никак не бьётся. ГосДура сейчас поднимет хайпа на турбопатриотизме, а потом тихонько примет поправки в закон, потому что никакой дурак не поставит свои газовозы под юрисдикцию РФ

хочет РФ возить сама? пусть строит на своих верфях свои газовозы по своим проектам

а пока пусть депутаты продолжают теребонькать - они для Тотал не указ, на чём им возить свой газ

Риторика Эхо Москвы и других либерастничесих клоповников...

Ибо:

"Без демонизации власти майдан в России невозможен!"

а вы предлагаете уважительно относится к заведению, где возможно избрание в депутаты от КПРФ вора Дениса Вороненкова?

или где 2 года продолжал числится депутатом и получал зарплату Илья Пономарёв, сбежавший в США в 2014 году?

просто, для примера. Можно ещё пару томов написать

может власть сама себя демонизирует?

там прописано что действующие контракты не подпадают , а контракт подписан на 45 годков

Спасибо

Не считая налога на прибыль, 13.5%.

А до они НДС не потють. Тоже так хочу!

вот тоже не разделял радости турбопатриотов с запуска завода.

Кроме как "раздербан национального достояния" назвать эту "факторию" другими словами нельзя .

" Иностранцам участвовать было бы неинтересно, а россияне бы не потянули этот проект без французских и китайских технологий и финансирования. "

Интересно, хде тут начинать смеяться?

разве французы изобрели технологию сжижения газа? или у китайцев патент? вроде нет.

а почему в табличке выше другое государство смогло получить долю. А в России - нет

и какие новые "компетенции" получила Россия? кроме предоставления рабочей силы - никаких.

и где тут начинать смеяться?

Начинай смеяться прямо сейчас.

Россия делает инфраструктурные проекты, значимость которых (ЗНАЧИМОСТЬ, а не окупаемость) будет оценена позже.

И все свистелки про разбазаривание ресурсов и будущие поколения - просто свистелки.

ещё раз

какую реальную пользу, именно реальную, извлекла для себя Россия из этого проекта?

по фактам, конкретику

разговоры про далёкое будущее можете оформить в виде фантастического рассказа, а если вы хотите сделать прогнозы, то хотя бы подводите под них фактологическую базу из сегодняшнего дня

давайте

1.Инфраструктура на нашей территории.

2.Доп.импульс для развития СМП.

3.Рабочие места в т.ч. для наших людей. Включая последующую эксплуатацию и обслуживание.

4.Мультипликативный эффект от верхних пунктов.

.. много еще чего. Если вам за соснами не видно леса - мне вам помочь нечем. Мантры про национальное достояние оставьте при себе. Хватит и потомкам.

и еще: назовите современный нефтегазовый проект такого масштаба, реализуемый самостоятельно одним государством, без привлечения партнеров. Есть такие ? Нет таких. Хорошо это или плохо - оставим за скобками. Это факт "из сегодняшнего дня".

Верно ли я понимаю, что около 400 миллионов уёв в год в казну - это разбазаривание ресурсов? Потому как месторождение освободили от НДПИ, но не от налога на прибыль.

с паршивой овцы хоть шерсти клок, так что ли?

я даже не хочу проверять вашу цифру, пусть будет такая, дальше можете сами посчитать

когда будет "реальная прибыль" государству по этому проекту

" когда будет "реальная прибыль" государству по этому проекту "

Уточню.

КОГДА начинать смеяться?

Можете прямо сейчас.

Дык - а условия предоставления той субсидии Вам известны? Мне вот - нет. Я знаю, что там ставка налога на прибыль - 13.5%. и ожидаемая прибыль - порядка 4 миллиардов у.е. в год. Налогов выходит - полмиллиарда в год.

Так подумать - потратили рубли, а получать будем - доллары. Опять же, стабильный источник - ибо торговлей занимаются западные конторы, и они свою выгоду не упустят. И заблокировать всякими энергопакетами не получится - товар на развес, не хотите сами - уплывёт в Китай, Индию или Японию.

Ах да, 20 процентов прибыли идёт Газпрому, нет? У него там такой процент акций? Т.е. уже минимум миллиард в казну - каждый год. Беда-разорение.

" Т.е. уже минимум миллиард в казну - каждый год. "

Вложили 17.... То есть, уже потратили, а получать будем через 17 лет... А партнёры будут получать кажен год 4\5, то есть 80%...

Вы правы. Можно начинать смеяться.

Вы читали невнимательно. 17 миллиардов - это не вложение. Это - льгота. Их не потратили, их согласились не брать. Вместо двух миллиардов в год согласились на один. Давайте поплачем вместе.

" Их не

потратили, их согласились не брать. "

Гыыыы...

Изячно, надо признать... То есть, медицине не дали, науке - хрен, пенсионерам - шиш, промышленникам и сельским два шиша с хреном... Ну да, взять то неоткуда, согласились не брать же-ж... как же-ж со своих то брать...., а уж с партнёров то - вообче грех, однако...

То то наибулина отток в 29 миллиардов прогнозирует... И откуда они только у берутся ...

Гыыыы. Не было миллиарда - миллиард появился. На медицину, науку, пенсионерам, промышленникам и сельским. Что лучше, один миллиард - или ни одного?

" Не было миллиарда - миллиард появился. "

Это вместо 17.

Дорогуша, вы перед напёрсточниками 90-х - просто дитя.

Семнадцати - не было бы вовсе. Вон они лежат - иди, возьми. Финансирование, материалы - и рынки сбыта. Говно вопрос, раз плюнуть, минутное дело.

На круг выходит так - вложили один миллиард, получили в районе восьми. Притом, вкладывали и оборудованием своих заводов - не одними лишь деньгами. А получаем ежегодный гарантированный доход. Один к восьми вместо нибуя.

" На круг выходит так - вложили один миллиард, получили в районе восьми. "

Вы энти байки эгешникам, если ребятишек не жалко, втюхивайте.

Получили на данный момент пока что хрен кошачий. Для наших "патнёррров" и вас -

Эта собака спасла мне жизнь!

- Как это случилось?

- Когда я болел, из районной поликлиники пришел врач, а она не пустила его в дом.

Всего доброго.

Сейчас - уже есть инфраструктура. Завод, город, скважина. И корабль. В случае форс-мажора всё это никуда не уплывает, а остаётся в России.

Но Вы можете продолжать верить, что люди, которые отжали у ТНК месторождение на Сахалине и разобрались с соглашениями о СРП, спустя пятнадцать лет облажались и вписались в предприятие, не рассчитав своей выгоды. Они же воры, всё продадут, всё вывезут. Я вот не понял, они облажались - или же всё продадут?

Без толку объяснять, неконтактный товарищ, не понимает, что любая стройка генерит доход, тем более, нефтегазовая стройка.

Манипуляцию вижу я.17 миллиардов - не трата, а льгота. Собственно вложений - 1 миллиард, причём возвратный. Его за счёт налога на прибыль закроют в первый год. А потом - закапает чистый доход в казну.

Так что, корректно вопрос звучит так. Что лучше - иметь миллиард вместо двух, или не иметь ни одного?

у вас уже неточные данные

ставка налога на дивиденды по проекту Ямал - 10% для китайцев и 5% для Тотал.

Причём уже началось давление, и я уверен - Россия пойдёт навстречу

и реальные деньги в лучшем случае начнутся в 2023 году, и то, если будет хорошая цена на нефть.

Так что, Россия уже потеряла от 5 до 8% от ваших 13, и ещё неизвестно чего получит и получит ли вообще

ну и вишенка на тортик

расходы на строительство инфраструктуры без которой этот проект не возможен принимаются за 5,75 млрд. долл. США в виде госинвестиций. ( уточню - цифры 2014 года!)

то есть Россия построила всю инфраструктуру для этого завода, а частники строили сам завод.

И тогда никакого возврата инвестиций и прибыли от этого проекта - нет

А Новатек - это чья компания?

можете сами ответить - чья это компания остальные акции я так понимаю он рассовал по всем возможным оффшорам

остальные акции я так понимаю он рассовал по всем возможным оффшорам

Первый акционер - непонятная структура, со штаб-квартирой в Москве.

и вас это не смущает?))) вы никакой связи с Михельсоном не видите? это его контора целиком и полностью

и просто бальзам для любителей теории жидомасонского заговора

Михельсон - еврей

Леви́т — третья книга Пятикнижия, Ветхого Завета и всей Библии. Название происходит от священнического колена Левия. Посвящена религиозной стороне жизни народа Израиля.

Не смущает. После "Юкоса", который принадлежал ещё более энергичному еврею, подозревать ВПР в стремительном поглуплении как-то странно.

Чета вы гоните. Дивы выплачиваются с чистой прибыли за вычетом налога с прибыли. Т.е. в добавок к налогу на прибыль, ещё и за вывод денег в дивы будут деньги брать. Или у вас какая то альтернативная бухгалтерия?

А НДС с компании брать не будут?

Хорошо, если они покажут прибыль.

Да, Новатэк всё скроет, ничего не покажет.

В статье не упомянуто, что в этой жопе мира на Ямале за счет российского бюджета строится транспортная инфраструктура, аэропорт и морпорт. А также, что газовозы тоже частично дотируются бюджетом.

Потомки наверное будут нам очень благодарны за эту инфраструктуру. Может быть. А пока радуемся, что среди властных кланов России новые прогрессивные олигархи уверенно оттесняют от кормушки олигархов ельцинских.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Табличку надо бы поправить.

1. Состав акционеров Oil Search: http://www.oilsearch.com/investors/capital-structure

HSBC Custody Nominees (Australia) Limited 29.85%

JP Morgan Nominees Australia Limited 25.62%

Aust Executor Trustees Ltd (IPIC) 12.90%

Citicorp Nominees Pty Limited 5.36%

К чему ремарка про госучастие? Доля в 20% смотрится недостаточно убойно?

2. Государственное финансирование. Снова враньё. Сумма, внесённая правительством ПНГ не афишируется, но в сети присутствуют упоминания о внутренних займах на $ 500 млн. для покрытия дефицита инвестпрограммы.

https://issuu.com/jubileeaustralia/docs/jubilee_australia_pipe_dreams_report_dec_2012/29

3. Налоговые вычеты для ПНГ СПГ - умопомрачительные. Даже политические риски были оценены в $ 950 млн., не говоря о гарантиях правительства по долгам проекта на $ 2,5 млрд.

И финальный абзац тоже нуждается в правке.

За китайские деньги и под французским руководством вопреки американским санкциям на крайнем севере России строится мощный логистический центр на трассе СМП.