Традиционный месячный обзор, где мы отслеживаем важнейшие физические индикаторы здоровья глобальной экономической системы - 1) динамика мирового индустриального производства (средняя общемировая, средняя по "развитым" странам, и отдельно такие страны как Россия, Китай, США и Германия), 2) динамика международной торговли (в денежном и количественном выражении).

Из тревожного - посмотрел внимательнее на отмеченный ранее факт, что динамика индустриального производства России хуже среднемировой. Это явление не одного месяца, а устойчивый тренд, наблюдаемый в 45 из 50 последних месяцев. Можно, конечно, утешиться тем, что у "развитых" стран в целом динамика еще хуже (США, к примеру, даже накачав госрасходы и госдолг в разы, не смогли восстановить уровень индустриального производства 2007-го года), но это слабое утешение с учетом того, что, в отличие от этих подлых банкротов, мы - ресурсный донор глобальной системы, и ничто не мешает (кроме мотивации отдельных классов) направить эту энергию и ресурсы на развитие собственной промышленности.

Ситуация усугубляется тем, что среднемировая динамика индустриального производства и сама не ахти - на двухлетнем интервале сейчас она на худшем уровне после кризисов 2000 и 2008 года.

Подробности:

1. Основные изменения за месяц

а) мировое индустриальное производство продолжает балансировать на грани стагнации - изменение по сравнению с тем же месяцем год назад на 3.17%. Средняя годовая динамика за последние 12 месяцев составила 2,39% - для сравнения в докризисную пятилетку 2003-2007 этот показатель составлял 4.43% в год, а в пятилетку "восстановления" 2010-2014 было 4.20% в год.

б) индустриальное производство в России - изменение по сравнению с тем же месяцем год назад на 2.38%. Средняя годовая динамика за последние 12 месяцев составила 1.22% (хуже среднемировой) - для сравнения в докризисную пятилетку 2003-2007 этот показатель составлял 7.14% в год, а в пятилетку "восстановления" 2010-2014 было 3.55% в год.

в) индустриальное производство в "развитых странах" еще хуже - изменение по сравнению с тем же месяцем год назад на 2.11%. Средняя годовая динамика за последние 12 месяцев составила 0.69% - для сравнения в докризисную пятилетку 2003-2007 этот показатель составлял 2.52% в год, а в пятилетку "восстановления" 2010-2014 было 2.49% в год.

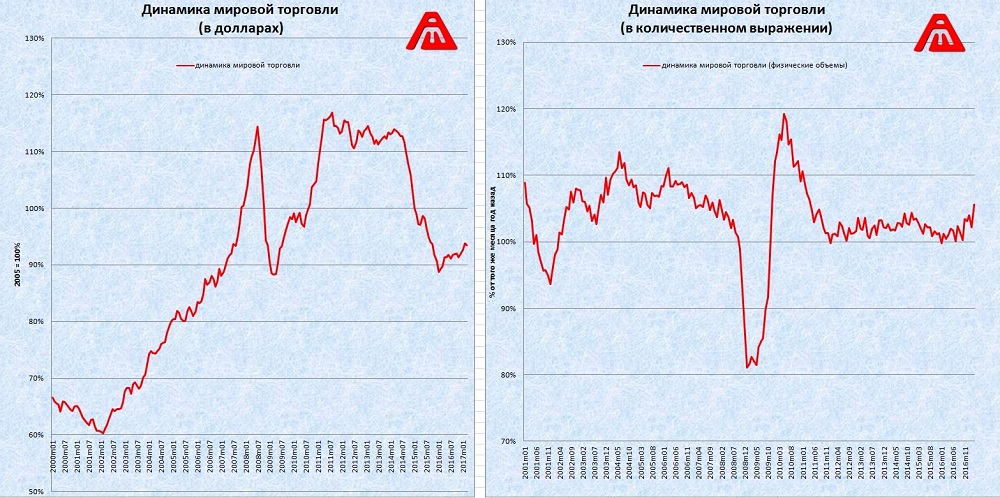

г) мировая торговля в количественном измерении (физические объемы) за месяц выросла на 1.59% и за год выросла на 5.59%. Средняя годовая динамика за последние 12 месяцев составила 2.26% - для сравнения в докризисную пятилетку 2003-2007 этот показатель составлял 2.52% в год, а в пятилетку "восстановления" 2010-2014 было 2.49% в год. Налицо восстановление темпов, но выводы делать рано - удастся ли эти темпы удержать и способны ли экспортеры сохранить объемы, работая зачастую в убыток?

д) мировая торговля в денежном измерении (в баксах) за месяц сократилась на 0.24% и выросла на 4.23% за год. Средняя годовая динамика за последние 12 месяцев составила минус 1.51% в год (сокращение). В докризисную пятилетку 2003-2007 аналогичный показатель составлял 8.17% в год и 3.78% в пятилетку "восстановления" 2010-2014.

2. Динамика всех основных показателей с 2000 года

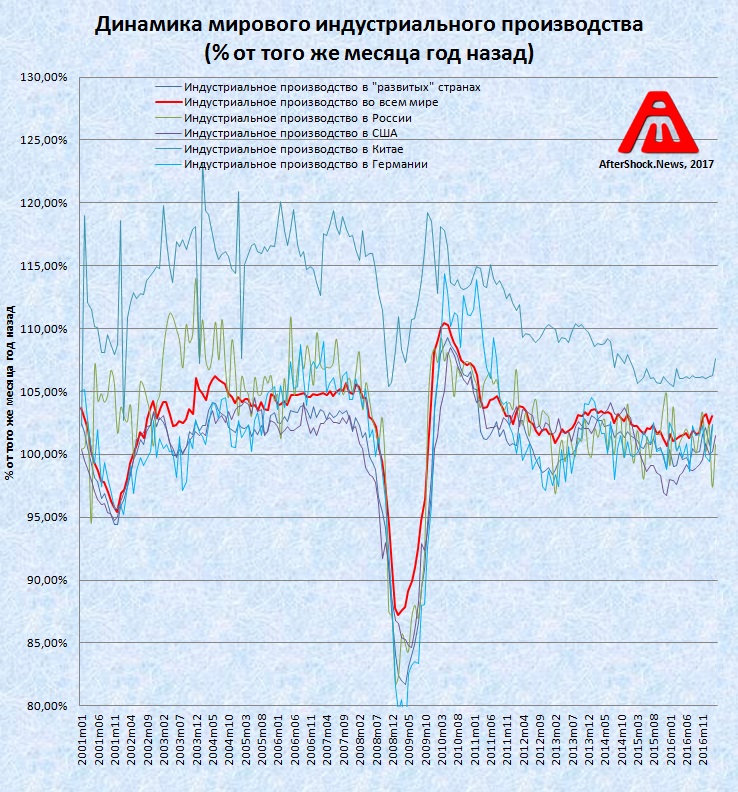

а) Индустриальное производство в процентах от того же месяца предыдущего года:

На этом графике важна прежде всего деградация темпов роста в последние годы - Китай упал до уровня России в нулевых, Россия упала до уровня "развитых" стран в нулевых, "развитые" страны колеблются около нуля.

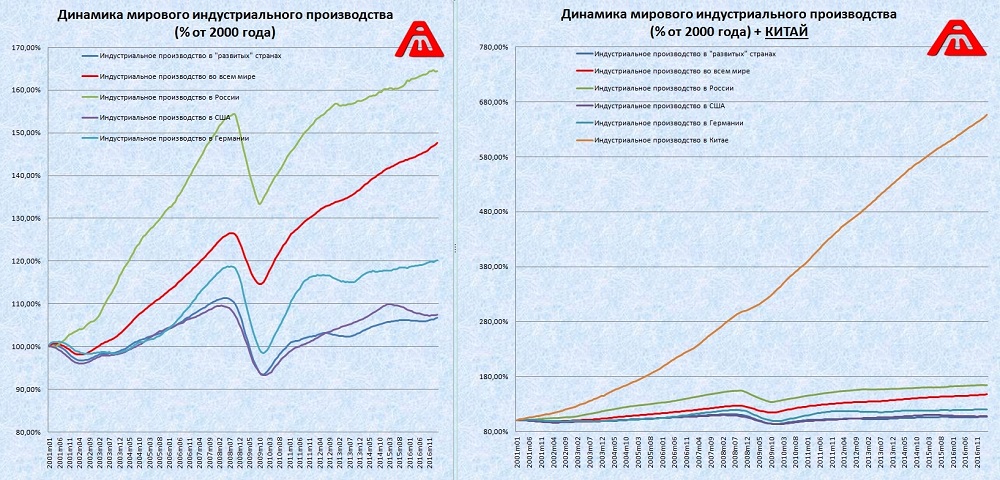

б) Индустриальное производство в процентах от уровня 2000 года (два графика отличаются исключительно наличием Китая и связанным с этим масштабированием):

Тут хорошо видно, и мощнейшее наращивание мощностей Китая, и то, что Россия "нулевых" имела совсем иную скорость роста промпроизводства, которая оставляет нас в лидерах, в сравнении с 2000-м годом, даже с учетом стагнации в последние годы.

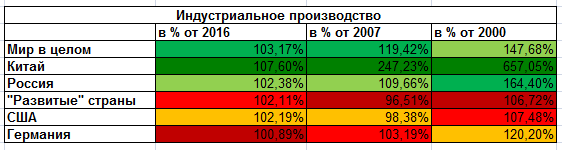

в) Уровень индустриального производства в сравнении с 2000, 2007 и 2016 годом:

г) графики мировой торговли в денежном и количественном выражении:

Комментарии

Наверное в этом случае можно сказать: не беда, всего тридцать лет торгуем недрами на обломках советской индустрии — руки до работы руками еще не дошли.

Вся жизнь впереди ...

К майдану призываете?

Тупиковость экспорта ресурсов низкого передела (доступность которых со временем падает) это не призыв к майдану все же.

Не помню чтобы служители западного культа рынка на мандане призывали промышленность развивать. И у нас от похожей организации либерастов ни слова. Ограбить последнее и между собою разделить — слышал.

Шесть вагонов с растительным маслом сошли с рельсов в Саратовской области

Аннушка уже пролила масло ?

жить...хорошо, а хорошо жить-еще лучше!!

все логично

вся планета в кризисе

хотя его не объявили

будет еще хуже

и хотя дно мы прошли в 15 и 16 рост нивелируется этим кризисом

но ростки есть

не могу купить путевку во вьетнам

>не могу купить путевку во вьетнам

Нет свободных мест?

И сколько вас таких, обременённых насущной проблемой в стране, не знаете?

Покупайте в путевку Грецию 😄

Физические объемы мировой торговли ускорили свой рост.

Мировое промпроизводство увеличило темпы роста по отношению к 2015 году.

Промышленное производство в США оправилось от сланцевого падения и перешло к росту.

К - кризис.

Гы. И на единицу "роста" (в случае США и "развитых" стран - отрицательного в сравнении с 2007) нужно все больше долгов.

Глянул прирост долга штатов на текущий финансовый год. Прирост долга куда меньше по сравнению с предыдущими годами.

А потом брать производные от производных.

Думаю по пункту г) следующее - получается что страны - сырьевые экспортеры, (Россия в том числе), все больше забрасывают мир подешевевшим сырьем, или как могут тормозят спад экспорта, неважно что это нефть газ, или еще что то, за счет сокращения внутреннего потребления и сжатия в своих странах. Вот причина роста и причина того что на западе пока еще нет тех проблем, что у нас уже ощутимы.

Да, совершенно верно, именно по сырьевым экспортерам пришелся первый удар этой волны суперкризиса, и именно они приняли основные тяготы.

Вопрос в устойчивости подобной конфигурации.

Смотрим на бунты в Бразилии и Венесуэлы, и думаем - а как долго они смогут оплачивать дисбалансы глобальной системы?

Могу сказать точно, две вещи

Красивые какие графики! Апокалиптичненькие

Таких ресурсных доноров - весь колониальный мир, вся Африка и беднейшие страны третьего-четвертого мира. Энергетическая сверхдержава вынуждена конкурировать за право продажи своих ресурсов с другими энергетическими сверхдержавами, желающими продать свои ресурсы. Ангола, Нигерия и Саудовская Аравия - все державы и все энергетические. Беда только в том, что столько энергии в мире не нужно. Не хочет мир выращивать яблоки в Антарктиде. А вот строить альтернативную энергетику, что бы иметь еще меньшую потребность в энергоносителях, наоборот, хочет. В Германии уже 60%, далее везде. Правда, альтернативная энергетика требует конского запаса по установленной мощности, и нехилые капитальные вложения. Но это не беда! Пока Газпром продает свой (наш) газ в Германию за 180 $ за т.к.м., а потребитель платит 1000-2000 за т.к.м., скромная разница (~10 трлн. евро за 20 лет, по подсчетам кубкарамазова) позволяет Европе создавать альтернативную, не нуждающуюся в энергоносителях, энергетику за счет Газпрома (за наш счет). Ну, и за счет остальных энергетических сверхдержав.

Это хорошо, ростовщическую опухоль лечат голодом, потому как в тур.походе хирургия ни к чему.

А в "индустриальное производство" входит производство продуктов питания?

Да.

Вообще-то по данным таможенной службы у нас больше половины импорта из стран дальнего зарубежья - машины и оборудование. А экспорт в дальнее зарубежье по этому коду что-то процентов десять. Зато 62% экспорта - нефть и нефтепродукты, опять же по данным таможенной службы. То есть я бы сказал, стагнация оставила нас в ситуации, когда мы покупаем машины и оборудование за нефть.

> машины и оборудование

С учетом того, что значительная часть это не средства производства - а автомобили. То есть те же бусы, просто ценовой категории повыше.