КубКарамазофф: - Евродоллар - долги банков вне США, измеряемые в долларе. Аналогично, евроиена - вне Японии или, кх-кхм, еврорубль - долги в рублях в банках вне России. Последний, конечно, мало где используется, а вот наоборот... Каждый третий банковский долг в России измеряется не в своих рублях, а в инвалюте - в основном в долларе. Подробнее см. Ломехуза М2.

Q: - Для начала определим что термин "евродоллар" значит срочные баксовые депозиты в банках вне штатов, или просто баксы на депозитах вне штатов. Термин изначально относился к депозитам в Европе, но сегодня относится к любому месту где баксы лежат на депозите в иностранных банках.

Первый вопрос: какие сигналы о мировой экономике даёт рынок евродолларов?

Раскол или просто отсутствие единого мнения или просто - теория повестки дня больше не работает !?!

Никто не понимает Ломехузу. ! т.е. - никто не понимает - Добавленый Долг !

см. ниже "Евродоллар на пальцах":

Туземец предпочёл хранить сбережения в долларе, а не тугриках.

Пошёл к меняле. Купил 1000 долл. Положил в туземный банк на срочный депозит (М2) или на депозит до востребования (М1). Связка вкладчик-банк создали 1000 долл евродолга.

Банк выдал другому туземцу эти 1000 долл. Заёмщик предпочёл одолжить в долл, а не в тугрике - меньше % по кредиту. Связка банк-заёмщик создали 1000 долл евродолга. Заёмщик пошёл к меняле - продал доллары - взял тугрики и вложил их в жилье, например.

И так 100 раз, например. Расширенный агрегат М2, как это называет ЦБ РФ, становится больше на 100 тыс. долл.

При этом в обороте находится лишь 1 тыс долл. При этом банку вообще не нужно иметь на корсчёте доллары. Вообще.

А евродоллар в сумме 100 тыс. долл создан.

В идеале и 1000 долл в обороте не нужно. Кредитор и заёмщик могут дать-взять в долг тугрики, но учитывать долг в долларовом эквиваленте!

Далее пример: банки двух туземных стран проводят платежи в долларах между собой. Туда-обратно в один день. Например 100 долл туда и 110 долл обратно. Для этого им не нужно иметь 110 долл на корсчете в амербанках. Только 10 долл. А 100 долл пойдут взаимозачётом - клирингом.

ФРС хочет конструктивно выйти на управляемую инфляцию - чтобы рос номинальный (не реальный) ВВП. Тогда машинка заработает - тогда смогут возвращать взятый кредит. ФРС даже пошла на выкуп долгов! Как сейчас ЕЦБ и БЯ.

Печать денег центробанками под новый добавленный долг сильно сократилась с 2008.

Было как: - ЦБ печатал новые деньги и давал их комбанкам в долг - создавался новый долг.

Теперь центробанки зачастую просто покупают старые долги за счёт новой эмиссии. То есть комбанки продают центробанкам раннее созданные долги, получают кеш и в таких случаях не имеют в пассивах обязательств перед центробанком...Раньше центробанки себе такого не позволяли и гордо об этом заявляли.

.... не помогло - возникает риск гиперинфляции - приходится жечь доллары. См. "Денежная база ФРС США".

--------------------

---------------------------------------------------------------------------------------

Если так, то почему америка не очень торопится закрыть этот дефицит ?

- Чем ? Я же показал пример, как оборот 1 тыс. долларов создал долг в 100 тыс. евродолларов.

Теперь что? Дать 100 тыс? После погашения долгов эти 100к хлынут на рынок и обвалят доллар. В идеале нужно в обратку прокрутить одну тысячу.

Но это невозможно - главная затыка из-за НЕроста цен и угрозы дефляции.

Например, берешь в долг 100 долларов на 1 бочку нефти, а когда отдавать - то в нефтеэквиваленте надо вернуть уже 2 бочки, ибо нефть стала по 50.

До 2008 было наоборот: брали в долг долларов грубо на 3 бочки нефти, а отдавали на 1.

Вы знаете, ФРС открыла неограниченный своп для ЕЦБ - это спасает курс евро. Иначе он бы ещё в 2012 рухнул ниже паритета - на этом прокололись и продолжают прокалываться теханалитики, незнакомые с моей теорией СЭ - им Эллиотт показывает обвал, а вместо этого - длительные боковики...

--------------------------------------

....... другими словами, по народному говоря, они "держат друг друга за причинное место"

и никто не знает как разрулить ситуацию

так необходимая для них войнушка на Украине забуксовала и Россия не свалилась щедрым подарком к ногам финансовых аферистов...

-----------------

Забуксовало в Сирии. В том числе поэтому не решились начать новую денежную эмиссию. РФ от эмиссии ФРС получит больше плюшек чем сами Штаты. См. пост "Эмбарго и эмиссия", окт 2015:

http://kubkaramazoff.livejournal.com/207814.html

Нет эмбарго против РФ - нет эмиссии. Есть эмбарго - есть эмиссия.

Сирия и Украина звенья одной Цепи, из которых Украина существенно более весомый

Цепи вокруг России

с дальним прицелом на Поднебесную

и вся эта хитрая комбинация базируется

на инструментах

евро- ДОЛЛАР+ нефть ...

-------------------------------------------------------

Евродоллар - это долги комбанков! ЭТО НЕ ДЕНЬГИ, не купюра или безнал корсчёте у ФРС.

Мы же рассчитываемся по безналу друг с другом. На самом деле, мы рассчитываемся долгом банка. Моё платёжное поручение в ваш адрес означает, что теперь не мне, а Вам банк будет должен.

То же самое и с долларом. Расчёт долгом, номинированным в долларе, вне амер.банков есть расчёт евродолларом, но не самим кешем.

Ломехуза М2

Помимо денежного агрегата М2 ЦБ РФ отдельно рассчитывает показатель М2х – так называемая широкая денежная масса. В него помимо денежного агрегата M2 включают депозиты в иностранной валюте резидентов РФ, размещенных в действующих кредитных организациях. Finstock.ru

30% в том числе! Обратным счётом - почти 50% сверху! Ломехуза.

Поэтому для корректного сравнения следует отнять эту русскую треть в эквиваленте из амер- и евро-М2. Получится по аналогии суженный амер-M2y - показатели в таблице изменятся в пользу США и Европы. Таких условно-финансовых колоний - каждая со своим широким M2x - у ФРС пруд пруди, а сколько у ЦБ РФ? Если же вычесть все товарно-долговые потоки колоний, обслуживаемые долларом, то золотое наполнение чистого амер-М2y, накопленного чисто внутриамериканскими потоками, окажется в топе. И наоборот: если в колониальном варианте взять не М2, а так называемый широкий М2х, то их наполнение золотом упадёт в разы. Аще существуют страны, не имеющие собственной валюты вообще - там только М2х, а просто М2=0.

Но есть две бочки мёда...

Первая - намного корректнее пересчитать содержание золотых резервов в Денежной базе - это подлинные деньги, эмитированные центробанком, а не суррогат М2 - смесь денег и долгов. На 1 июля 2015:

Содержание золотых резервов в 1 долларе денежной базы США:

8133тн/ДБ 3875050 млн долл = 0,0020988 грамм

Содержание золотых резервов в 1 рубле денежной базы РФ:

РФ: 1238тн/ДБ=9706500 млн руб = 0,0001275 грамм

Кросс-курс руб/долл на 1 июля 2015 через наполнение денежных баз США и РФ золотыми резервами:

0,0020988/0,0001275 = 16,45 руб за 1 доллар

Вторая бочка...

С 2008 года Штаты увязли в долговом коллапсе, включая международные долговые потоки в долларе.

Амер-M2 растёт на 5-6% в год, как и до 2008, а долги приходится монетизировать печатью денег - наращивать Денежную базу на десятки-сотню процентов год к году.

Когда субъективные оценки рисков гиперинфляции субъективно возрастают (объективных величин никто не знает - никто не понимает Добавленный долг), то ФРС сокращает эмиссию и затем переходит в ремиссию - сокращает Денежную Базу, сжигая доллары и подвергая дефляции/рецессии мировую экспериментальную экономику, а не только США. Мировую потому, что доллар и валюты картеля ЦБ-6 обслуживают 95% мировых долгов, судя по резервам:

Где могли миром повязать товарно-долговые потоки, уже всё и всех повязали. С 2011 года вяжут немиром.

У оппозиционного блока БРИКС, в связи с низкопроизведёнными долгами в собственных валютах, есть значительный шанс:

а) Конкурентно, а не запретительно, перевести внутренние расчётно-долговые потоки на собственные нац.валюты - иначе говоря, сблизить или уравнять показатели, цель: М2 = М2x у себя и М2 = M2y в картеле ЦБ-6.

б) Вытеснить валютами БРИКС из внутренних долговых потоков дружественных стран резервные валюты ЦБ-6 (доллар, евро, фунт, иена, шв.франк и канадский доллар).

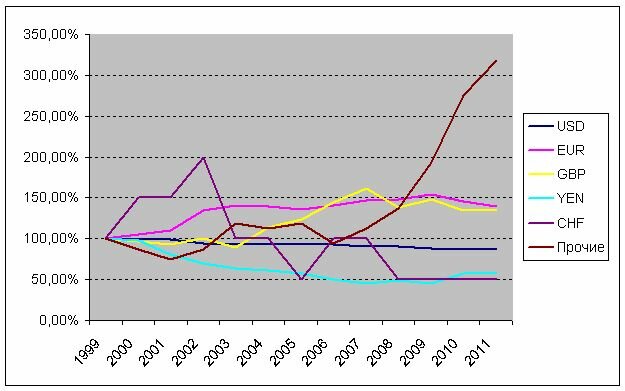

Потому что рост доли прочих валют, втч валют БРИКС, в мировых резервах в период 1999-2012 составила огромные 3.2 раза.

Несмотря, что доля юаня в торговых расчётах за последние два десятилетия астрономически выросла, составляя по разным оценкам уже 20-40% от мировых, доля юаня в долговых расчётах лишь 2...3% - подробнее см. "Китайские ножницы в докладе Бундесбанка".

У оппозиционного блока БРИКС в связи с низкопроизведёнными долгами в собственных валютах, есть значительный шанс... Но если не введут учёт Доб.долга, как учитывается Доб.стоимость, то шанс будет утрачен.

________________

Ключи по теме:

- Харибда Феду.

- Добавленный долг и НДД.

- Там нет никаких валютных войн.

- Банк международных расчётов: Никто не знает как центробанки будут выходить, и выйдут ли вообще.

- Стратегическая ошибка при обсуждении уравнения обмена - о суррогате параметра М2.

- Оперативная программа обороны БРИКС в валютной войне.

Комментарии

------------------------------------

Всегда !

баян - https://aftershock.news/?q=comment/3634929#comment-3634929

Сам ты уже баян - пика нефти и дна тёмной эры - загнивающего капитализма ! Проснись ! а то за пять лет - "ноги отморозишь "!

Джеффри Снайдер: Евродоллар, или ужас без конца

Предисловие КубКарамазофф: Евродоллар - долги банков вне США, измеряемые в долларе. Аналогично, евроиена - вне Японии или, кх-кхм, еврорубль - долги в рублях в банках вне России. Последний, конечно, мало где используется, а вот наоборот... Каждый третий банковский долг в России измеряется не в своих рублях, а в инвалюте - в основном в долларе.

О глобальной коллизии евродоллара против местных валют беседа Эрика Таунсенда (Erik Tawnsend) с Джеффри Снайдером (Jeffrey Snider)

Если бы кто-то мне сказал что я половину воскресного дня потрачу на перевод бесконечной записи разговора управляющего хедж-фондом со специалистом по международному валютному рынку, меня бы вероятно арестовали за нанесение лёгких телесных повреждений. Но никто не предупредил, и это таки случилось, о чём ретроспективно не жалею. В этом тексте так много ответов, что многое теперь можно просто игнорировать потому что оно вторично, третично или неважно -- в результате будет сэкономлено много времени в будущем. Кроме того, для тех кто после прочтения не получит несовместимые с жизнью повреждения головного мозга или расстройства психики, это также будет очень интересно -- практически никто этого не знает, в том числе люди, управляющие дикими гигабаксами и финансовой политикой (не будем показывать пальцем) большинства государств.

Q: Для начала определим что термин "евродоллар" значит срочные баксовые депозиты в банках вне штатов, или просто баксы на депозитах вне штатов. Термин изначально относился к депозитам в Европе, но сегодня относится к любому месту где баксы лежат на депозите в иностранных банках. Первый вопрос: какие сигналы о мировой экономике даёт рынок евродолларов?

A: Это хорошее описание евродоллара. Это сложный оффшорный (для штатов) валютный рынок, и за время своего существования он перерос рамки простых депозитов или валютных переводов. Он стал повсеместным -- евродоллары оказались связаны практически со всеми частями мировой финансовой системы и мировой экономики. Если взглянуть на 2008, паника была евродолларовой -- не на Уолл стрит, а на Ломбард стрит (лондонский банковский кластер).

Q: Также нужно отметить евродолларовый спред с амовскими казначейскими облигациями (TED спред), который используется как измеритель риска в банковской системе, и заслуживает внимания. Поэтому обратим внимание на спред по десятилетнему свопу, который был положительным несколько лет, но стал и остаётся отрицательным с 2015. Для начала, объясни что это такое, что десятилетнее меняется на что, и объясни что значит отрицательная величина этого свопа.

A: По сути это цена свопа ставок на десятилетние (евродолларовые) облигации минус эквивалентные ставки на десятилетние казначейские облигации, и спред по свопу должен быть мерой риска в финансовой системе с точки зрения рынка свопов. Если проанализировать спред по свопам, негативный спред принципиально лишён смысла: это значит что рынок свопов считает контрагента по свопу (на евродоллары) меньшим риском чем правительство штатов, а это нонсенс. Поэтому важен в этом не риск или его смысл, а утрата смысла меры риска в финансовой системе. Ставки на долговом рынке должны соответствовать определённой иерархии и порядку, и ставки по свопам должны быть выше ставок казначейства, потому что это основа смысла всей системы. Казначейство даёт безрисковую ставку, и любые другие относящиеся к ней ставки должны иметь положительную премию. Но что видно с августа 2007 -- иерархия развалилась, и остаётся в таком состоянии длительное время. Что-то сломалось в основании системы. В результате возникла ситуация, когда пользуясь отрицательными ставками возможно получить огромное количество денег. Поэтому возникает вопрос: почему никто не использует это для арбитража, ведь это должно происходить в этой иерархии. Иерархия является, или являлась, конструкцией где средние части рынка, или торговцы валютой, пользовались двумя половинами рынка (с малой и большой ставками) для получения прибыли, и не позволяли спреду стать отрицательным. Но спред не только стал отрицательным, он остаётся отрицательным. Что мы видим -- это отсутствие иерархии, и как следствие -- отсутствие на этих рынках торговцев валютой, средней части рынка.

Q: То есть существует возможность прибыльного арбитража, но она не используется. В нормальной ситуации подразумевается что (устанавливаемые рынком) ставки на рынке свопов должны соответствовать действующей ставке на денежном рынке, и причина тому проста: несоответствие создаёт возможность для безрискового арбитража, или бесплатных денег. По сути это правило отражает фундаментальную силу рынков: алчность банкиров. Если эти ставки не соответствуют, значит банкиры отказываются от прибыли. У них есть безрисковая возможность получить прибыль, и они ею не пользуются. Как такое вообще возможно? Что там происходит? Что может быть причиной, и какой вывод можно из этого сделать?

A: Ты прав, непреложным правилом финансов является невозможность подобных ситуаций. Такое не должно происходить, и к тому же такое не должно быть возможно (технически). Когда спред по свопам на тридцатилетние облигации стал отрицательным в 2008, считалось что машины просто не позволят спреду стать отрицательным, никто не думал что это принципиально возможно. Но это не только оказалось возможным, а так оно и получилось, осталось и распространилось по рынку. Где же алчные банкиры? Значит их там просто нет, и причина должна быть очень серьёзна, чтобы объяснить их отсутствие (в арбитраже).

: QТеперь давай перейдём к данным по банкам.

A: Данные по банкам следует рассмотреть чтобы показать что предполагаемое отсутствие банкиров в арбитраже является реальностью, выраженной в данных, например в трансграничных транзакциях. Мы говорим о системе евродоллара, по сути оффшорной долларовой системе, которая по определению должна генерировать большой объём трансграничных транзакций в баксе между амовскими банками и иностранными контрагентами. Данные показывают подвижность бакса в трансграничных транзакциях, и из этого можно делать выводы о функционировании или дисфункции системы. В данных видно отсутствие действий банкиров по арбитражу на этих рынках, и развал иерархии, а также динамику этого процесса. Дисфункция найдена в одном из трансграничных каналов: между амовскими и иностранными банками, что подтверждает предположение о бездействии банкиров по арбитражу на рынках евродоллара.

Q: Я вижу там формируется тренд, и там пик весной 2011, после которого фьючерсы на евродоллар изменили направление. Что случилось весной 2011?

A: Случившееся в 2008 было шоком, разрушительным в разных аспектах, но возможно поправимым. Потом он оказался непоправимым, но в то время все так не думали, включая банкиров. Что получилось: была паника, ЦБ штатов включил QE, и все вздохнули с облегчением в надежде что это всё исправит и всё снова будет нормально. Между 2009 и 2011 были частично восстановлены функции системы евродоллара (по ценам и объёму операций), и всё связанное с ней отреагировало в надежде на возврат к нормальному состоянию. В 2011, после двух программ QE, случился новый кризис ликвидности, что для многих людей, и для многих банков, развалило ожидания от QE -- кризис ликвидности происходил одновременно с наличием 1.6 терабаксов в резервах банков. То есть ЦБ штатов вроде как создал 1.6 новых терабаксов, но на денежные рынки это не повлияло как ожидалось. С точки зрения банков, случившееся в 2011 было следствием огромной разницы в восприятии и ожиданиях по волатильности и риску, и в конечном итоге это убедило их уйти с денежных рынков, перестать быть дилерами. До 2011 у них сохранялись опасения, а после 2011 произошли необратимые изменения. Процессы, начавшиеся во время паники 2008, усилились и привели к полному уходу банков с рынков евродоллара.

Q: Теперь посмотрим на доступность баксов для банковской системы, с учётом того что бакс является мировой резервной и торговой валютой. Как это возможно что доступность баксов стабильно сокращается с 2008? При этом фондовый рынок указывает на восстановление экономики и прочие радости, но по этим данным рынок евродоллара об этом ничего не знает. Что там происходит?

A: Рынки евродоллара -- не закрытая система, существуют другие каналы баксов и финансирования вне системы евродоллара, по которым может идти накачка фондового рынка. Система евродоллара преимущественно составлена из банков. Единственным центробанкиром, который правильно её описал, был председатель ЦБ Китая Жу, в 2009 назвавший её "основанной на долге системой резервной валюты". Фраза "основанной на долге" имеет буквальное значение: это создаваемая банками валюта, которая не обязательно даже валюта, потому что она не всеохватывающая -- не всё должно быть евродолларом. Рост до 2008 обеспечивался через систему евродоллара путём расширения банковского кредита, но это не единственный способ перекачки и трансформации денег. Фондовый рынок может накачиваться также через выкуп акций, либо другими центральными банками, иностранными суверенными фондами и многими другими путями, что позволяет акциям не иметь прямой связи с системой евродоллара. Однако, поскольку система евродоллара составлена из банков, она больше связана с экономикой, потому существует и видна связь между (плохим) состоянием экономики с 2008, и событиями в системе евродоллара. Система евродоллара росла (до 2008) в существенной степени за счёт рынка деривативов -- независимо от монетарной политики до 2007 и 2008. Фактически получается что в управляемой банками системе резервной валюты наблюдается нежелание банков увеличивать кредит с 2007, а это колоссальная проблема (для этой резервной валюты).

Q: Теперь перейдём к индексу бакса. Ширнармассы думают что его рост определяется политикой Трампа, разговорами о репатриации депозитов международными корпорациями в юрисдикции штатов. Что об этом скажешь?

A: Это полная чушь. В 2014 и 2015 индекс вырос гораздо больше чем сейчас (с 80 до 100), и ничего подобного тогда не было. Бакс начал расти тогда по причинам, которые мы обсудили сейчас, рост доллара является перефразированием дефицита доллара. Именно так я думаю о курсе бакса: рост курса значит рост дефицита бакса, который обострился в 2014 и 2015, когда центральные банки по всему миру бросились тушить пожары подручными средствами. Они продают баксовые облигации чтобы закрывать дыры, а это подталкивает рост курса бакса и усугубляет проблему. Поэтому рост бакса для меня вообще не имеет отношения к экономике. Это иллюстрация хрупкости и дисфункции глобальной системы евродоллара. По мере выхода банков из неё, центральные банки вынуждены пытаться компенсировать это по мере своих возможностей, но получается у них плохо, и долго это делать они не смогут.

Q: Что случилось летом 2014? Там был (локальный) пик цены нефти (с последующим колоссальным обвалом) и большая продажа облигаций иностранцами.

A: Верно, начавшийся тогда обвал товарных рынков связан с дефицитом евродоллара. Центральные банки продали облигации насколько могли без подрыва собственных резервов с целью заполнить дыры, оставленные евродолларовой системой и дефицитом евродоллара. Обычные объяснения причин продажи облигаций неправильны, потому что основная причина -- растущий дефицит евродоллара -- дестабилизирует иностранные экономики до такой степени, что у них не остаётся другого выбора кроме валютных интервенций. Обычно это крайняя мера, до которой никто не хочет доходить, но теперь это делается в огромном масштабе.

Q: Если они продают облигации за доллары, куда же они деваются, что их не видно на рынке?

A: В амовские банки. С одной стороны, облигации продаются для получения баксов, а потом полученные баксы не остаются на счетах центральных банков, но уходят на кредит банкам, или отправляются в амовские банки другими путями, потому что из них не ушёл частный капитал, и это такая крайняя мера. Получается что облигации продаются за баксы, а потом баксы остаются в штатах, и не попадают в систему евродоллара.

Q: Перейдём к юаню. Как он связан с системой евродоллара?

A: Курс юаня хорошо отражает доступность евродоллара во всех формах. После удаления привязки юаня к баксу в 2005, юань укреплялся быстро и уверенно, что соответствовало притоку баксов из системы евродоллара, что обычно называют горячими деньгами. Поэтому китайцы были вынуждены ввести ограничения для своих банков. Когда баксы текли в Китай, курс юаня рос, и ЦБ Китая был вынужден ограничить ликвидность. После 2013 всё развернулось, и курс юаня падает, что показывает насколько серьёзны проблемы Китая с баксом.

Q: Ты говоришь что ЦБ штатов оказался в ловушке, и ставки будут долго оставаться крайне низкими, и ЦБ штатов не сможет на это повлиять. Но ведь они могут поднять свою ставку, как же тогда ставки останутся низкими?

A: Я мыслю рынком евродоллара; он указывает что если ЦБ собирается поднять ставку, то ненадолго, или у них не получится поднять ставку надолго. Конечно, они могут поднять свою ставку; но что это значит без действующей на рынке иерархии? Весьма немного. Фактически уже неважно что сделает ЦБ штатов; мы застряли, и пока что-то реально и значимо не изменится, мы застрянем надолго. Номинальные ставки подросли, но фьючерсы на евродоллар отреагировали на это слабо, потому что рынок евродоллара понимает что он сломан: банки ушли, замещающие источники кредита не появились, а без этого остальное не имеет значения. Потому если номинальные ставки подрастут, это может дать лишь какой-то краткосрочный эффект.

Q: Чтобы подвести итог, всё что мы обсудили указывает на глобальный дефицит бакса за пределами штатов, или евродоллара. Его не хватает для поддержки международной монетарной системы, по какой-то причине банкиры не выполняют свои функции, и ЦБ штатов не может повлиять на эту ситуацию. Так какие выводы можно сделать из этого для мировой экономики?

A: Думаю это значит что пока не будет решена глобальная проблема с баксом, мировая экономика не будет восстанавливаться, и мы застряли в колебаниях между разными степенями плохого: от отсутствия восстановления к рецессии, и обратно к отсутствию восстановления, и снова в этом цикле. Рынки постепенно приходят к этому выводу; без функционирующих банков система евродоллара не работает, а банки не собираются возвращаться на рынки и выполнять свои функции, и без них нет никаких шансов выбраться из этой ловушки. Мы уже потеряли десять лет из-за этого; и мне страшно подумать о следующих десяти годах, потому что история обычно карает за подобные длительные периоды застоя. Японцы провели в таком состоянии четверть века, но у остального мира нет такого уровня социальной стабильности, чтобы позволить себе длительный застой или что-то хуже. Подняв ставку дважды за последние пару лет, ЦБ штатов провёл эксперимент, и показал что это не даст ничего для восстановления экономики; напротив, они показали что всё настолько запущено, что им больше ничего не осталось делать. Им нечего больше стимулировать.

Q: Я слушаю что ты говоришь и думаю как политик: почему же не напечатать кучу баксов и закрыть этот дефицит евродоллара? Может снова QE, и если нет, то почему?

A: Я не знаю как ЦБ штатов мог бы это сделать, ведь им запрещены валютные интервенции заграницей. Когда они делали свопы в 2008, они делали их с другими ЦБ, и то были очень большие сомнения в легальности таких действий. Поэтому я не знаю как они могли бы сделать это, если бы решили сделать QE для евродоллара. И поскольку евродоллар сейчас намного больше чем просто депозиты, как это повлияло бы на валютный рынок? То есть существует множество препятствий и для совершения таких интервенций, и для их успеха. Кроме того, описанная ситуация дефицита евродоллара не решается монетарным методом. Дефицит этот не является буквально дефицитом, но симптомом глубоко нестабильной системы, и эта нестабильность растёт. Я думаю поэтому банки ушли из неё: оставаться там стало невыносимо опасно. Решением проблемы может быть только нейтрализация нестабильности валюты, а это не может быть достигнуто путём QE -- только банковская реформа, причём не частичная и импровизированная. Если угодно, должно быть событие вроде новой Бреттон-Вудской конференции, где будет создана новая монетарная система; чтобы были проанализированы решения проблемы вместо продолжения тушения пожаров и затыкания щелей.

Q: Что именно следует сделать? Представь что ты получил командование миром и может сделать что угодно, например созвать новую Бреттон-Вудскую конференцию. Что центральные банкиры должны там сделать? Какие действия нужны для решения проблемы дефицита евродоллара и создания условий для начала восстановления экономики?

A: Думаю начать следует с определения требуемых для этого параметров, что считать стабильной валютой, стабильной системой, как этого достичь -- простых ответов не будет. Думаю сделать QE гораздо легче чем решить эти проблемы. Существует огромное количество различий банковских и валютных систем, и создание стабильной глобальной системы неописуемо трудно. Бреттон-Вудс просуществовал всего 15 лет, и закончился коллапсом лондонского золотого резерва в 1960. Это колоссальной трудности задача, но первым шагом должно стать признание самого существования проблемы, и что новые QE и стимуляции ничего не решат.

Авторство:

Копия чужих материалов

Использованные источники:

ardelfi (перевод)

macrovoices (оригинал)

@Публицистика и обсуждения#Мнение @Финансы

---------------------------------------------------------------------------

сравни ув. чудила