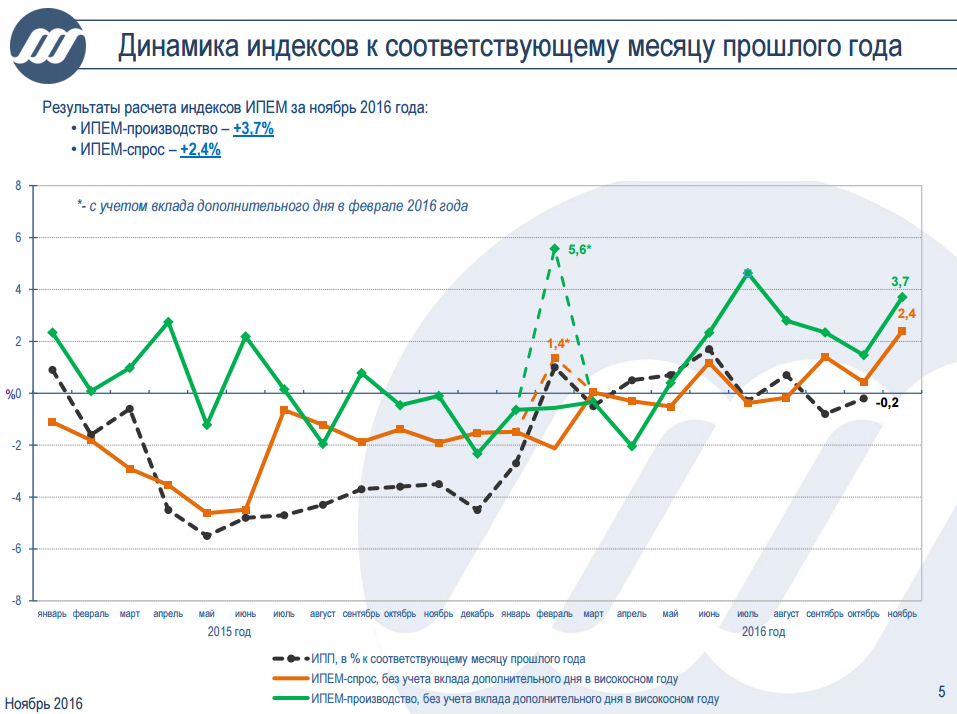

Итоги развития промышленности в ноябре 2016 года: индекс ИПЕМ-производство – +3,7%, индекс ИПЕМ-спрос – +2,4% (к ноябрю 2015 года)

За период январь-ноябрь 2016 года (скорректированное значение без учета вклада дополнительного дня в високосном году) индекс ИПЕМ-производство вырос на 1,3% к аналогичному периоду прошлого года, индекс ИПЕМ-спрос незначительно вырос (+0,1%).

С учетом вклада дополнительного дня в феврале 2016 года: индекс ИПЕМ-производство за январь-ноябрь вырос на 1,8%, индекс ИПЕМ-спрос незначительно вырос относительно аналогичного периода 2015 года (+0,4%).

Расчет индекса ИПЕМ-спрос в отраслевом разрезе показывает, что рост спроса продолжается в добывающих и низкотехнологичных отраслях. Кроме этого, в ноябре впервые за долгое время рост спроса зафиксирован в высокотехнологичных отраслях.

Спрос в добывающих отраслях продолжает демонстрировать положительную динамику: +3,0% в ноябре 2016 года к ноябрю 2015 года (+1,8% с начала года).

Добыча газа в ноябре выросла на 3,6%, с начала года наблюдается незначительный прирост (+0,2%). Продолжают расти экспортные поставки: «Газпром» по итогам января-ноября 2016 года увеличил физический объем экспорта в дальнее зарубежье на 11,6%. Дальнейший рост экспортных поставок газа и необходимость диверсификации маршрутов доставки требует расширения инфраструктуры. Строительство первой нитки газопровода «Турецкий поток» начнется уже во второй половине 2017 года швейцарской компанией «Allseas Group». Финансировать строительство «Газпром» планирует самостоятельно.

Цены на энергетический уголь на мировом рынке в октябре* 2016 года (FOB Newcastle/Port Kembla) выросли на 78,1% по отношению к аналогичному периоду прошлого года, достигнув уровня 99,82 долл./т впервые с февраля 2013 года. Одним из главных факторов роста цен на уголь является сокращение добычи крупнейшим потребителем - Китаем. После взлета цен на уголь власти Китая ослабили ограничения для добывающих компаний. Следует отметить, что оснований для полной отмены ограничений нет - значительная часть угольных компаний Китая убыточна при низких ценах на уголь. Регулировать добычу угля в связи с избытком на рынке планируют и в России путем введения ограничений на выдачу лицензий на разработку месторождений, в рамках которых также будут введены дополнительные обязательства для недропользователей, касающиеся охраны окружающей среды. Однако данные ограничения нацелены на долгосрочную перспективу и в ближайшие несколько лет не окажут значительного влияния на уровень добычи угля в России.

Спрос на продукцию низкотехнологичных отраслей в ноябре 2016 года продолжил расти (+7,2% к ноябрю 2015 года, +5,6% с начала года).

Основным драйвером сектора традиционно является пищевая промышленность. Продолжается активное инвестирование в открытие крупных производств: в ноябре был открыт мясоперерабатывающий завод группы компаний «Агропромкомплектация» в Курской области (инвестиции около 8,0 млрд руб.).

Спрос в высокотехнологичных отраслях в ноябре 2016 года показал прирост (+2,8% к ноябрю 2015 года, -2,7% с начала года).

Несмотря на кризисную ситуацию в секторе, отгрузка машиностроительной продукции на сети железных дорог продолжает расти (+7,6% за ноябрь 2016 года, +13,9% с начала года), на внутреннем рынке прирост составляет 13,9%, на внешнем рынке 14,4% с начала года. Росту экспортных поставок с начала 2016 года способствует реализация программы по субсидированию части логистических расходов при наземной и морской транспортировке автомобилей, машинокомплектов и комплектующих, а также расходов на их адаптацию и сертификацию для зарубежных рынков (общая стоимость – 3,3 млрд руб.). Государство компенсирует до 80% затрат на транспортировку сухопутным путем и 50% – морским, до 100% расходов по сертификации и адаптации.

Продолжается открытие новых производств: запущено производство газовых двигателей ЯМЗ-530 экологического стандарта Евро-5 на Ярославском моторном заводе «Автодизель» группы «ГАЗ», в Липецкой области открыта первая очередь завода по производству асинхронных электродвигателей (инвестиции 1,3 млрд руб.).

Одним из дополнительных свидетельств стабилизации рынка является возврат 2-ой смены на заводе Toyota в Шушарах и переход с 4-ёх на 5-ти дневную рабочую неделю на заводе Volkswagen в Нижнем Новгороде.

Спрос в среднетехнологичных отраслях продолжает снижаться (-0,2% в ноябре 2016 года, -2,6% с начала года).

Спрос в среднетехнологичных отраслях сильно коррелирует с показателями в металлургическом секторе. Главными негативными факторами, влияющими на динамику металлургического производства, являются значительный рост цены коксующегося угля, что ведет к росту производственных затрат металлургов, а также состояние основных отраслей- потребителей (строительного сектора и автомобильной отрасли), что приводит к устойчивому сокращению внутреннего спроса на черные (-5,2% с начала 2016 года) и цветные (-4,0%) металлы. При этом вопреки многим прогнозам продолжает расти внешний спрос: в ноябре экспорт цветных металлов вырос на 14,6% (7,0% с начала года), черных – на 13,6% (4,2%).

Сектор производства химических и минеральных удобрений продолжает наращивать темпы роста поставок на внутренний рынок (+9,5% в ноябре 2016 года, +8,8% с начала года), экспортные поставки также показывают прирост (+4,7% в ноябре, +0,7% с начала года).

Продолжают расти экспортные поставки других видов продукции химической промышленности (+16,3% в ноябре 2016 года, +6,1% с начала года), при этом поставки на внутренний рынок в ноябре незначительно сократились (-0,4% в ноябре 2016 года, +0,5% с начала года).

Росту поставок способствует ввод в эксплуатацию новых мощностей в ноябре: в Самарской области открыто производство технологических газов (инвестиции 4 млрд руб.), в Белгородской области открыт один из крупнейших в Европе комплексов по производству железорудных окатышей (инвестиции 34 млрд руб.), в Республике Дагестан открыт завод по изготовлению металлоконструкций ЗАО «Алмар Каспиан» (начальные инвестиции составили 360 млн руб.).

Комментарии

судя по металлам стройка "на боку"

Стройка это не только металлы, а еще цемент и щебень (основное). По стройке ситуация такая, во-первых, сезонное снижение (холодно же), во-вторых. завершение крупных мега-проектов (олимпиада, чемпионат 2018) и отсутствие достаточных средств на новые, в-третьих, снижение ипотеки на новое строительство, поэтому:

Строительные грузы и цемент: рекордное падение погрузки

В октябре погрузка строительных грузов на сети РЖД упала до минимального значения за последние 15 лет для данного месяца – до 12,0 млн т (-12% к октябрю 2015 г.). Погрузка цемента также была на рекордно низком для октября уровне –2,3 млн т (-15%). Всего с начала года по железной дороге было отправлено 123,1 млн т строительных грузов (+11,3%) и 23,7 млн т цемента (-6,3%).

Основное падение поставок пришлось на Москву и Московскую область (около 25%), почти вдвое снизились поставки в Архангельскую, Калужскую и Нижегородскую области.

В октябре 2016 г. выпуск цемента в стране сократился на 13,4% к октябрю 2015 г., производство железобетонных изделий и конструкций — на 13,6%, тогда как добыча нерудных строительных материалов выросла на 5,0%.

В октябре в РФ было построено 6,1 млн м2 жилья, что на 13% меньше, чем в октябре 2015 года, и на 10% ниже показателя сентября 2016 г. Объем строительных работ в октябре в сопоставимых ценах ниже уровня прошлого года на 0,8%, тогда как падение за 9 месяцев текущего года составило 5%, но говорить о существенных переменах в строительстве пока преждевременно.

Разнонаправленная динамика добычи нерудных строительных материалов и их железнодорожных перевозок в значительной степени связана с оттоком части грузов на альтернативные виды транспорта в связи с нехваткой полувагонов. Причина — в переключении полувагонов на обслуживание экспортных поставок угля на фоне восстановления цен на него.

В краткосрочной перспективе по-прежнему прогнозируется низкий уровень перевозок строительных грузов. Но по мере улучшения инвестиционного климата в России, с закладкой новых инфраструктурных проектов и по мере балансировки парка полувагонов перевозки строительных грузов могут восстановиться.

Обзор железнодорожного рынка РФ в октябре-ноябре 2016 г.

спс

прикинул на плацах сокращение потребления цемента от санкций 2014 до конца 2016 порядка 25% с учетом что в 2014 году на рынке был цемент из турции и ирана, теперь его нет. соответственно сокращение строительства 25%. то есть в рекордный год было 81млн.м2 то текущие значения 60млн.м2 все остальное от лукавого. власти на местах занимаются жесткими махинациями тира ввод в эксплуатацию недостроев со степенью готовности от 60-70% и повторный ввод ИЖС на бумаге. поэтому цифры не выглядят пугающими. на самом деле на стройке все очень печально, пока печально)

Стройка - это не только дома и строительные обьекты различной направленности, это так же дорожная инфраструктура, которая активно строилась до Олимпиады и еще год будет заканчиваться строительство к ЧМ 2018, т.к. больше ничего подобного пока не планируется, то падение обьемов закономерно и не столь печально...

как раз дороги строятся не меньше чем в 2014, опять же судя по

дороги и транспортные развязки - не совсем одно и то же - дороги всегда будут строить и ремонтировать, но в 2016-2017 будут строить меньше (хотя бы потому, что так записано в планах)

Кстати, вот информативная картинка конкретно по строительству:

Росстат.

Рост / снижение индекса производства (оперативные данные) в октябре по полному круг организаций в период с начала отчетного года в % к соответствующему периоду предыдущего года

ну мои пальцы меня не обманывают) все как и сказал. я то конкретно про жилье толкую , промка и торговые площади это не моя тема, а вот падение кирпича как раз 2014 к 2016 =23,4%, и цемент с учетом ухода импортных поставщиков также 25%+-. это очень сильно. ждем начала роста. дождаться бы"держаться больше нету сил"))

Но судя по отчету все остальное прет как грибы после дождя. А с чем связано-то такое оживление? Что такого положительного сделали правительство или внешняя конъюнктура?

Поддержка правительства, но говорить, что все прет - это сильное преувеличение.

Особой разницы в поддержке сейчас и несколько лет назад я не вижу: те же ФЦП, примерно те же бюджеты. Но несколько прошлых лет падало, а сейчас стало расти.

Э-э-э... Черные металлы в плюсе. А где там цветные в строительстве используют?

иногда лучше жевать чем говорить.

про инженерные системы что нибудь слышали? или ток берется из розетки?

ИПЕМ это что ?

Надеюсь не глагол.

Институт Проблем Естественных Монополий - http://www.ipem.ru/. Институт не в смысле учебное заведение, а организация...

Спасибо. В первый раз встретился с абревиатурой. Пытался расшифровать через "индекс производства и чего-то там" но не выходило никак.

Без обид.Может так проще:

Спасибо, кэп. Без обид, но автора не должно ломать давать расшифровки не общеупотребимых аббревиатур. Как-то вот так принято. Мое окольное деликатничанье было по причине того что автор девушка. Но вы, заботливый советчик, вроде нет ?

Дык, я уже больше года все это даю - уж не думала, что кто-то еще не знает.... Хорошо ознакомьтесь:

Заглавная статья :Российская промышленность в 2008-2014 годах: от кризиса до?.. https://aftershock.news/?q=node/290970 - там об индексах ИПЕМ

мониторинг промышленности - все размещенные по теме материалы.

Вы мИне обижаете,вы мИне уже обидели... Мужчинского полу я!

Мужчинского полу я!

Строители закладывались на очень высокие цены, по факту цены и спрос присел. В результате у строителей случился нежданчик. И как закладывать новые обьекты если старые нераспроданы, в минусах и банки кажут кукишь. Да еще и турок выперли курсом и Су-24

Разгребутся потихоньку. Кто выживет, но сильная просадка по обьемам неизбежна. Власти помогают понемногу, гос.программами.

Взгляд сугубо обывателя.

Спасибо. Много положительного. В строительстве действительно кризис.