Учитывая, что тема сланцевого газа до сих пор постоянно поднимается и в разных местах, то мб стоит ещё подробнее разобраться что к чему и особенно в контексте гипотетического экспорта. Предлагаю тем, кто заинтересован в поиске истины самим на взглянуть и поанализировать, последние данные от EIA - по март 2013.

Если кто хочет повторить матчасть, то AlreadyYet о сланцах писал тут: 1, 2, 3

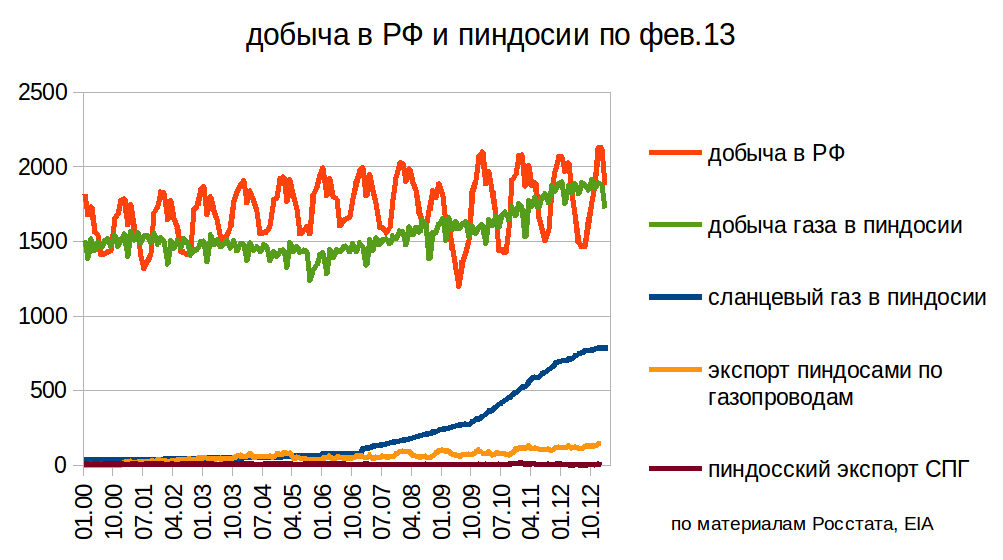

Часть 1. Добыча.

Начнём от общего и перейдём к частностям. для начала узнаем что даёт в целом сланцевый газ пиндосам в контексте всей добычи газа и для представления её порядка добавим РФ. Учитывая, что статья задумывала охватить всё и сразу, в т.ч. экспортные возможности, то добавил и экспорт. де-факто, экспорт возможен только двумя способами - через трубопроводы и терминалы СПГ, они и отражены.

Здесь и далее:

1. под добычей подразумевается очищенная от всяких лишних примесей смесь, т.е. не то, что прошло через устье скважины, а что получилось после очистки. В базах данных EIA первому соответствует параметр gross withdrawals, второму - dry production. отличаются они обычно на 20%. В своих обзорах EIA обычно тоже использует dry. 2. Под сланцевым газом подразумевается его добыча именно в пиндосии 3. В первой части статьи размерность ординаты - миллион кубометров в день либо безразмерна для прироста.

Что видно:

1а. добыча природного (т.е. всего) газа пиндосией можно сказать равна добыче природного газа РФ, т.е. огромна.

2а. сланцевый газ занимает приличную долю в добыче пиндосов, около 40%. т.е. это не мифическая штука в небольших количествах.

3а. на данный момент экспорт крайне незначителен (это подробнее разберём ниже)

4а. так же незначителен и импорт, что означает, что потребление похоже на добычу. это показывалось в предыдущих моих постах (http://new.aftershock.news/?q=node/25960 и http://new.aftershock.news/?q=node/21190) и опять накладывать на этот график для мешанины не будем.

общее представление о газе, в т.ч. сланцевом, получили. теперь разберём по косточкам.

составим график с накоплением по месторождениям:

замечаем, что не всё хорошо:

1б. в последние месяцы роста особо нет

2б. рост в основном обеспечен лишь двумя месторождениями - марселусом и игл-фордом

проанализируем рост в целом, составив помесячную динамику изменений, т.е. разделив значение месяца на предыдущий. т.е. всё, что ниже единицы - снижение добычи.

как видно, в последние месяцы прирост почти сошёл на нет, а в январе и марте уже отмечалось падение добычи (ниже 1). невесело, неправда ли? что-то не очень похоже на революцию.

вернёмся к пункту 2б и составим график добычи для каждого месторождения в отдельности:

1в. растут только марселус и игл-форд

2в. стагнируют барнет и вудфорд

3в. падают хейнесвил, фейетвил и группа "остальные месторождения"

"революция" такая революция.

вообще можно и нужно пойти дальше и прикинуть динамику для каждого месторождения. для этого возьмём изменение добычи за крайние 6 месяцев помесячно (месяц - мало и будет нечитабельно, а год - слишком расплывчато), т.е., если идти справа налево, то мар.13 разделим на окт.12 и запишем цифирку прироста, потом фев.13 разделим на сен.12 и т.п., тогда у нас получится:

1г. фейетвил, барнет, хейнесвил, вудфорд и "остальное" плавно перекочевали из территории медленного роста (чуть выше единицы, 2010) на территорию единицы и ниже единицы (конец 2012-2013), т.е. медленного падения

2г. марселус и игл-форд теряют темпы роста, стремясь к единице. если не переломить текущую тенденцию, то они так же перейдут к стагнации. экстраполируя по графику - в конце 2013-го. в какой-то степени так и должно быть. т.е. без коренных переломов обеспечить рост или даже стагнацию невозможно. почему? перейдём к следующему разделу.

Часть 2. Причинно-Следственная Связь: Цена->Буровые->Ввод скважин->Добыча

На самом деле всё что было выше - фуфло. Потому, что сланцевый газ на данный момент не имеет геологических ограничений добычи. пиндосы могут добывать (теоретически) и в два, и в три раза больше - газа хоть залейся, запасы огромны. поэтому ограничений для движений линий на графиках нет (т.к. всё дело в кол-ве свободных буровых, которые могут прибежать), т.е. через пару/тройку месяцев линии могут взлететь. а могут невзлететь. на невзлетание и опускание линий оказывают влияние совсем другие процессы - рыночные и антропогенные. их по порядку ПСС и изучим.

пиндосы исповедуют рыночную, а не плановую, модель экономики. выражаясь языком марксизма это означает, что рынок диктует людишкам как им жить, что добывать, в каких количествах (а не сами людишки себе) и т.п.. Для начала давайте посмотрим как рынок управлял своими рабами пиндосами, взглянув для этого на цены на газ, и начнём формировать цепочку:

Учитывая, что нас интересуют процессы, которые могут быть связаны с падением добычи, то стоит рассмотреть последние года, т.е. два падения:

1д. Падение кризиса-2008, связанное с общим падением цен на коммодитиз. газ не стал исключением и дорогой сланцевый газ стало непросто добывать.

2д. Падение с 2010 к 2012-му году. Ситуёвина такова:

Резкий рост добычи->удовлетворение внутреннего спроса->невозможность резкого наращивания экспорта->снижение внутренних цен

т.е. добыча выросла, удовлетворила внутренний спрос, а т.к. терминалы сжижения для экспорта отсутствуют, то не у потребителей появилась проблема купить газ, а у производителей проблема этот газ кому-нить впарить (вспоминаем, что экспортировать газ можно лишь по трубопроводам в канаду и мексику, куда и так экспортируют, и через построенные СПГ с лицензиями, которых нет), вот цены и падали к 2012, причём до крайне низких цен. таким образом (через снижение цен на газ) рынок донёс до своих рабов идею того, что дальше добычу наращивать не стоит.

Что сделали рабы? самое дорогое и сложное в добыче - пробурить скважину и замутить ГРП. стоит всё удовольствие около 5 лямов резаной на скважину. соответственно рабы перестали бурить скважины на газ и перешли на бурение на нефть, т.к. нефть-то дорогая последнее время. слова словами, но и про цифирки не забудем:

Буровые на газ на барнете:

на хейнесвиле:

вудфорде:

количество буровых на перечисленных месторождениях (на предыдущих графиках они были в группах стагнаций/падений) падает в разы. в принципе, и раньше проскакивали графики бегства буровых с природного газа на нефть, но эти говорят именно о бегстве с месторождений сланцевого газа, что точнее и объективнее. теперь вспоминаем матчасть:

1е. скважины сланцевого газа быстро теряют дебиты, и для того, чтобы хотя бы стагнировать по добыче нужно бурить тысячи скважин в год. возможно ли бурить тысячи скважин, если буровые разбежались? конечно нет. и в чём секрет роста марселуса и игл-форда? всё предельно просто, никакого геологического или технологического шаманства с бубном:

Буровые на марселусе.

просто с марселуса буровые ещё не разбежались и пока вводят в строй новые скважины в больших количествах, что позволяет растить добычу (см. начальные графики в статье). как только начнут вводить не в больших, а в средних количествах добыча застагнирует и начнёт падать.

аналогично и на игл-форде:

источник картинок: http://www.energyeconomist.com/a6257783p/exploration/Detail_Overview.html

в принципе уже отмечается бегство, что скажется на кол-ве вводимых скважин, что скажется на добыче. но т.к. там лаг, увидим мы это в заметном кол-ве не в ближайшие месяцы.

вот и весь анализ добычи. упала цена->добыча стала нерентабельной из-за дороговизны добычи->почти перестали бурить на газ->ввод новых скважин перестал восполнять потерю старых->добыча начала стагнировать и падать. как видно из ПСС, сами особенности конкретно сланцев тут не особо критичны, ибо не фигурируют.

что из этого следует? что первая часть фуфло и бессмысленно из динамики и анализа добычи в прошлом гадать добычу в будущем (конкретно в этом случае, т.к. запасы огромны). вырастет цена->вернутся буровые->ввод новых скважин станет выше выхода старых->добыча начнёт расти (конечно только до некой константы). поэтому весь прогноз упирается в цену, которая является малопрогнозируемым параметром и следовательно гадать будущую динамику глупо. правда в этом случае (роста газа) наступит спад по сланцевой нефти, откуда буровые убегут, т.е. пиндосы в общем ничего не приобретут... ну да ладно, это уже из другой оперы.

Часть 3. использовать ли нам сланцевый газ? пиррова революция.

много криков на эту тему. изучим вопрос. любому либерасту, западнику, русофобу, демократическому журнализду, пrавозащитнику, чтецу блогов "эха мацы" и хомячку Банального известно, что использовать. и вообще, все, кто не используют - неэффективные совковые менеджеры, ибо если пиндосы, эхо мацы, кац и зильбертруд говорят, что сланцевая революция, значит революция. Банальный вообще пишет прямым текстом: Про "сланцевую революцию" понятно. Миллер который год уже вызывает всеобщий смех, рассказывая о том, что это зловредная американская выдумка.

хренасе ему понятно. подобны и комменты. лично у меня чтобы объективно разобраться с вопросом ушло 10'000 ячеек таблиц и 15 графиков. может навальному и хомячкам плевать на истину? ограничился ссылкой на чей-то жж с двумя количественными графиками от EIA и намеками типа сланцы - наше всё, газпром - говно и хорош. хомяк-то всё схавает.

начнём с общности и узнаем, сколько было затрачено на бурение всего сланцевого газа. Только в 2011 это около 65 млрд долларов (как раз выходит по 5-6 лямов на скважину).для масштаба добавим доход (даже не прибыль!) от продажи газа газпромом в 2011 и доходы федерального бюджета РФ в 2011. Учитывая, что добыча сланцевого газа в 2 раза меньше газпрома, то чтобы привести эти цифры к одному значению добычи надо цифры сланцев удвоить и получится, что для добычи как у газпрома на бурение было бы затрачено 130 млрд долларов. для представления масштаба можно нарисовать такую картинку:

что видим? адъ и израиль. расходы для бурения на сланцевый газ в пересчете на добычу РФ были бы половиной доходов федерального бюджета страны, ну а так - "всего-то" 65 млрд за год! да что они там бурят? сквозь ядро в австралию? это ж сколько труда, человеко-часов, топлива, воды и ГРП потрачено и сделано, чтобы добыть средненькие 200 млрд кубометров в год! это не пузырь, это пузырище! да даже от доходов федерального пиндосского бюджета это будет аж 7%! а теперь внимание, вопрос: как в этом контексте выглядят плебеи, предлагающие использовать сланцевый газ у нас и восхваляющие его? это идиоты в прямом смысле слова: Идиоти́я — самая глубокая степень олигофрении (умственной отсталости), в тяжелой форме характеризующаяся почти полным отсутствием речи и мышления.

попробуем разобраться что и почему. прикинем ситуацию со скважинами и добычей для начала в мелком масштабе:

красненькие столбики - газпром, синенькие - пиндосы. ордината первого графика на самом деле млн м^3/год

добыча примерно одинакова (левая), а на диаграмме кол-ва скважин (правая) газпром с трудом можно разглядеть! т.е. пиндосам пришлось бурить примерно в 80 раз больше для той же добычи! однако это для природного газа в целом. для того, чтобы лучше понять сланцевый газ перейдём на конкретику. для этого возьмём два крупных месторождения сланцевого газа и изучим их в сравнении с нашим традиционным, чтобы представлять что к чему. возьмём три пункта: годовая добыча газа, кол-во добывающих скважин и разделив добычу на кол-во скважин получим добычу в расчёте на одну скважину.

опять же тот же вопрос: как в этом контексте выглядят плебеи, предлагающие использовать сланцевый газ у нас и восхваляющие его? только имбецил будет ратовать за переход на сланец, у которого дебиты (добыча со скважины) в 20 раз меньше, приходится делать гидроразрыв пласта а время жизни скважины меньше раза в четыре, что означает, что и выбывать они будут в 4 раза быстрее. ну как имбецил... А la guerre comme a la guerre. идёт война, в т.ч. информационная за умы, предпочтения, восхваления, настрой...

Часть 4. Возможность экспорта

Вообще статья задумывалась именно как разобраться со слухами, что пиндосский экспорт убьёт газпром и "рашка" рухнет, о чём кричит русофобский сектор рунета. просто для того, чтобы ответить на этот вопрос помимо прочего надо представлять динамику добычи и факторы, на неё влияющие.

учитывая, что экспорт газа реален лишь при достатке всего газа (т.к. сланцевый газ есть часть природного газа), то для начала посмотрим на добычу природного (всего) газа в укрупненном масштабе:

ордината в 10^6*м^3/день

1ж. Видно, что полтора года (с окт.11) добыча газа не растёт, расходуясь на внутреннее потребление и небольшой экспорт по трубопроводам, поэтому на данный момент встаёт резонный вопрос: что экспортировать? пока экспортировать нечего. с другой стороны, как мы выяснили во второй части статьи, делов-то: пригнать обратно буровые со сланцевой нефти и нарастить добычу. для этого, правда, надо чем-то сильно мотивировать, ну да ладно, это не невозможно. допустим, эту задачу решат. правда, опять же, это значит что придётся нарастить импорт нефти...

2ж. так вот... нарастили буровые, набурили за год/другой эдак тысяч десять скважин на сланцевый газ, как было в 2011-м (больше, чем вообще есть у газпрома), и выросли на сланцах на 20% c 270*10^9 м^3/год в 2013 до 320 млрд кубометров в 201х. опять вопрос, означает ли это, что добыча всего газа вырастит на 50*10^9 м^3? конечно нет, потому что сланцевый газ составляет лишь 40% добычи, а остальной природный газ берётся из других типов.

поэтому для оценки общей добычи и возможности экспорта надо оценить добычу и других типов газа. для этого составим график с накоплением по типам:

ордината здесь и далее - 10^9*м^3/год

3ж. традиционный газ отмечен двумя оттенками синего - вот и ответ на вопрос почему не растёт добыча аж с осени 2011-го при сланцевой-то революции. падает у них традиционный газ и для того, чтобы экспортировать в будущем газ надо не только нарастить добычу сланцевого для экспорта, но и компенсировать падение традиционного газа. есть и другие типы, но их добыча не меняется да и своём прогнозе на ближайшие года EIA тоже не считает, что их добыча может сильно измениться.

4ж. но и это ещё не всё. дело в том, что внутреннее потребление тоже не статично. в связи с бумом добычи развилась инфраструктура электрогенерирующих мощностей на газе и выросло применение в промышленности. поэтому рост добычи сланцевого газа должен удовлетворить ещё и увеличение внутреннего спроса. поэтому для оценки возможностей экспорта газа мы должны нарисовать график, учитывающий всё это.

здесь я экстраполировал потребление всего газа и добычу традиционностей, дав небольшую фору пиндосам - сделав линии горизонтальнее чем нужно. получил рост потребления к 2019 на 38*10^9 м^3/год и падение традиционностей на 51*10^9 м^3/год. Т.е. для удовлетворения внутренних нужд надо чтобы сланец в годовой добыче вырос как минимум на 38+51=89 млрд кубических метров к 2019, т.е. на треть. но цель статьи - экспорт СПГ. всё, что будет свыше этой величины и может пойти на экспорт (в примерных вычислениях). А достичь этой величины, как мы выяснили в предыдущих частях, можно, но непросто. дело в том, что текущие 2000 буровых пиндосов (на нефть и газ) это в среднем в 5 раз больше, чем на всём ближнем востоке или южной америке и ощутимо нарастить это число для ещё большей добычи не столько непросто, сколько нонсенс - тогда их должно быть в разы больше, чем у всего остального мира (сейчас примерно в полтора). получается какая-то чёрная дыра буровых, ресурсов, человеко-часов и т.п. и ещё встанет вопрос, больше ли они получают энергии из сланцевого газа чем добывают...

на эту тему кол-ва буровых и соотношения кол-ва буровых и добычи можно почитать предыдущие статьи на эту тему: http://aftershock.news/?q=node/23061 и http://new.aftershock.news/?q=node/23974

даже если наш сланцевый газ преодолел перечисленные проблемы, встаёт конечный вопрос: как его вывезти из страны? ситуация здесь совсем печальна.

вообще, пиндосы ещё думают над тем, разрешать ли и в каких количествах экспорт СПГ (либерализация торговли, рынка? не, не слышал. тоталитаризм, блин). На данный момент лицензия на небольшое кол-во (5.5*10^9 м^3) есть только у Cheniere Energy и первый экспортный терминал СПГ ("Сабин Пасс") построится и заработает лишь к 2016-2017 (везде разные данные). Правда русофобы пугают детишек тем, что over9000 терминалов уже строятся, однако в реале это означает, что они лишь подали свои заявки в федеральную комиссию по энергетическому регулированию и министерство энергетики, которые пока думают. вообще все эти экспортные терминалы (кроме одного физически строящегося) выглядят примерно так:

В июле 2012 года компания-оператор проекта строительства терминала Freeport LNG подписала соглашения с японскими Osaka Gas и Chubu Electric Power на поставки сжиженного газа общим объемом 4,4 млн т/г, которые должны начаться по завершении строительства первой производственной линии.

Главный исполнительный директор Freeport LNG Майкл Смит сказал: «После того как обе производственные линии проекта полностью законтрактованы, мы можем незамедлительно идти на финансовые рынки <для привлечения финансирования>, чтобы начать строительство обеих производственных линий терминала, как только будет получено разрешение Федеральной комиссии по регулированию энергетики США (FERC)».

http://www.ogjrussia.com/?p=3420

вот так вот. лишнего газа для экспорта пока нет, разрешений на экспорт нет, терминалов нет, денег на строительство нет, но весь мир стоит на ушах. a la guerre comme a la guerre! т.е. пока то да сё, пока бумажки, пока построить (терминал сжижения это всё-таки не бирюльки)... глядишь и 2019-й настанет, поэтому именно он на графике и присутствует.

при этом есть ещё аспект. думаете этот газ пойдёт в гейропу, конкурируя с газпромом? как бы не так. как я показал - http://new.aftershock.news/?q=node/27055, энергию неимоверными темпами поглощает именно восток, а холодный гейропейский труп мало кому интересен и потому газ пока всех контрактов (кроме одного) пойдёт азиатским потребителям. эти гаврики с удовольствием сожрут тонны СПГ и не подавятся, развивая свои страны.

вообще будет символично, если это всё произойдёт (что в небольших кол-вах совсем не исключено), тогда к трём энергетическим державам христианской цивилизации (РФ, Канада, Австралия) прибавится добавится четвертая (пиндосы), которые всё в большей степени будут энергетическим придатком производственного и высокотехнологичного востока.

источники:

сланцевый: http://www.eia.gov/naturalgas/weekly/img/ShaleGas-201303.xlsx

все типы: http://www.eia.gov/forecasts/aeo/er/index.cfm

добыча в пиндосии: http://www.eia.gov/dnav/ng/ng_prod_sum_dcu_NUS_m.htm

добыча и скважины газпрома: http://federalbook.ru/news/analitics/19.05.2010-2.html

потребление в пиндосии: http://www.eia.gov/dnav/ng/ng_cons_sum_dcu_nus_m.htm

кол-во скважин в пиндосии: http://www.eia.gov/dnav/ng/ng_prod_wells_s1_a.htm

импорт/экспорт: http://www.eia.gov/naturalgas/data.cfm#imports

заполярное: http://www.vnipigaz.ru/activities/main-object/page.php

более точные соотношения добычи и кол-ва скважин по сланцам можно посмотреть в предыдущем посте на эту тему: http://new.aftershock.news/?q=node/25868

учитывая, что мы тут все против всяких ограничений на развитие и копирайтов, то выложу свои рабочие файлы: http://files.mail.ru/56028EFA1DD545DAB5F539886AF899DA

кто хочет поковыряться в сланцах и не дружит с английским EIA - тому мб пригодится и будет +1 к думающему человеку.

я работаю с LibreOffice.calc и не уверен насчёт корректности экспорта в эксель, ибо нехорошо по нечётным дням поносить корпоратократию, а по чётным юзать её достижения, поэтому для тех у кого есть лицензия Office - по ссылке присутствуют непроверенные *.xls файлы.

выглядят исходники примерно вот так:

Комментарии

всегда пожалуйста!

Порадовало сравнение фед бюджет рф к затратам пендосов на добычу сланца =) ух епт....

Спасибо! Большая работа проделана и полезная!

Для начала, - спасибо за проделанную работу!

Теперь по теме: из первого графика, кмк хорошо видно, что чудо-сланец за период с 2006 по 2012 (6-7лет) прошел левую половину колокола, и бодро выполз на плато. А вот общий прирост газа гораздо меньше прироста по сланцу, т.е. классическая добыча неудержимо рушится в минуса. Даже если у чудо-сланца будет идеально симметричный "колокол", жить сланцу осталось те же самые 6-7 лет, т.е. примерно до 20 года. Однако как пишут знающие лди, у сланцевых скважин с ГРП, вторая (правая) половина колокола, - это не колокол, а акулий плавник, значит вполне можно ожидать гораздо более крутого падения за более короткие сроки.

На фоне продолжающегося сокращения классической добычи, в Пиндосии настоящий пир во время чумы только начинается.

Если я неправ, пусть старшие товарищи поправят меня.

А сколько времени заняла вся эта РАБОТА?

А ДЛЯ ЧЕГО, эта "работа" ???

эт работа всяко получше ваших истерических спосланий, заполонивших сцайт. можна постить пореже?

А сколько времени заняла вся эта РАБОТА?

часов 40 в сумме, где-то так.

А ДЛЯ ЧЕГО, эта "работа" ???

1. истина и достоверные знания лично для меня имеют особую ценность.

2. в процессе написания статьи получаешь больше развития, чем в процессе чтения подобного материала.

Мощьный материал... Главное понятный. Благодарю.

Спасибо за отличную работу. Крикуны конечно эту инфо не осилят, а те, кто добросовестно сомневался в отношении сланца - получили хорошие доказательства шизофреничности его защитников.

ну для пиндосов-то сланец более-менее нормально выглядит, т.к. свои традиционные месторождения подходят к концу. всё ж лучше свой, хоть и плохой, чем чужой. а вот для нас и др. стран, имеющих доступ к недорогому газу - это нонсенс. япония вообще раскорячилась на метангидраты... жизнь заставит)

у меня есть ощущение (создавшееся из прочтения статей по теме ранее), что у пендосов есть механизм скрытого стимулирования развития этой отрасли. Пока им это нужно для рекламных целей, он будет действовать. Когда потребность закончится, возможно, его отключат. В этом случае отрасль, видимо загнется, но что самое забавное - при этом эффект краха не ограничится только ею.

у пендосов есть механизм скрытого стимулирования развития этой отрасли

почему скрытого? огромные инвестиции и кредиты в сланцевую отрасль общеизвестны. я же привёл суммы по бурению за 2011-й. эти деньги же не берутся только из стоимости проданного газа.

Пока им это нужно для рекламных целей, он будет действовать

почему рекламных? пока они вышли только на самообеспечение. самообеспечение это всё-таки хорошо. вот и раскрутили, в т.ч. инфовойной, для роста этого самообеспечения.

Когда потребность закончится, возможно, его отключат. В этом случае отрасль, видимо загнется.

загнуть отрасль непросто. инфраструктура есть, технологии есть, буровые есть (пригнать с нефти)... как только начнёт загибаться - цены поползут вверх и капиталисты не упустят возможность нажиться, т.е. добыть газку. у нас отрасли загибались потому что не было спроса. а у них спрос на газ огромен и снизится только в каком-нить экономическом катаклизме. тогда да, эта, как и другие отрасли, могут умереть.

> а вот для нас и др. стран, имеющих доступ к недорогому газу

Про шизофреничность я в этом плане и говорил.

Еще, кстати, смешно, когда пятая колонна Россию все сидением на сырьевой игле укоряет (и это, как вы правильно говорите, при нашем недорогом газе), и в то же время как будто не замечает, как СШайссе рвется на эту иглу сесть даже при своем поганом со всех сторон сранцевом газе :)

Интересно, есть ли причина снижение добычи природного газа, из-за искусственного демпинга по цене сланцевым.

Нет, просто у США уже нет козырных тузов (газовых "слонов"-месторождений традиционного газа), за счёт которых можно быстро нарастить добычу.

Те же проблемы, кстати, светят и Европе в районе 2016 года - у них-то "слонов" вообще два - Тролль и Гронинген.

Поэтому - Северный и Южный потоки - они "не просто так".

Вот картинка по Европе :

Как видите - всё печально.

Даже если стремительным домкратом пытаться уйти от зависимости от российского газа - падение своего внутреннего производства не даёт никаких шансов Европе.

Тут уж точно - раскорячишься, как Япония.

А под импортом НЕ из России, который так бодро растет на картинке, что подразумевается? Ждут газа из Катара?

вообще много кто спг продает и собирается продавать. данные за 2011:

Залив и Северная Африка.

Интересно увеличение потребление газа Европой на картинке прогнозируется исходя из планов по увеличению промпроизводства (которые похерит экономический кризис) или замещения генерации выбывающих АЭС или перевода части транспорта с бензина на газ в связи с пиком нефти? Что-нибудь из этого учитывалось при данном прогнозе?

И еще - дайте пожалуйста ссылку на источник картинки.

Ссылка на источник картинки (http://energy.sia-partners.com/20090427/europe-and-russian-natural-gas/). Сам доклад тоже неплохой, кстати.

Отличный материал, спасибо.

Важный факт заключаеться в том что цена на газ упала поскольку США полностью удолетворили внутренее потреблении и это учитывая массивный переход с угля на газ, энергетический кризис в США в ближайщие годы можно не ждать. Кроме того поскольку импорт сжиженого газа в США упал с пика 2007 года на 17 милиардов кубов это значит что на мировом рынки сжиженого газа стало на эти 17 милиардов кубов больше, что повлияло и на Российский экспорт энерго наситилей.

Допускать или не допускать экспорт газа это целиком стратегическое решение США, это палка для России и морковка для Китая и будет использовано тогда когда будет наиболее необходимым с политческой точки зрения, не каких других сушественых ограничений на экспорт у США нет. Это тоже стоит понимать.

Сиська не отрвётся всех кормить у США?

Китай, Япония, Европа... Американцам-то зачем такое счастье? В одной Европе к 2020 году надо чем-то замещать почти 40 млрд. м3 добычи газа, которая уйдёт со старых месторождений.

А Китай попросит пайку в районе 120 млрд. м3 газа к тому же 2020 году.

Для сравнения - весь Катар добывает около 120 млрд. м3 газа.

самое смешное другое - пока штаты благоденствуют потому, что покупают внешние ресурсы за свою резаную бумагу. А вот если они начнут свои ресурсы продавать, то отбоя не будет от желающих им эту бумагу обратно всунуть. Получится как в анекдоте: тебе не кажется, что мы бесплатно говна наелись? По-моему, они это осознали и поэтому столько трудностей с развертыванием экспорта "обнаружилось".

там ситуация проста: пока не экспортируют - цена ниже плинтуса и промышленность и рядовых пиндосов это очень радует. как только появится возможность экспорта - весь излишек газа, а если экспортировать можно будет по высоким ценам, то и не только излишек, пойдёт за бугор, что прилично поднимет цены. а вот этого уже не хочется ни промышленности ни людишкам. поэтому дилемма - либерализовать рынки и помочь британцам, японцам и т.п., или закрыть экспорт и помочь своим. там дискуссия на самом верхнем уровне идёт на эту тему.

собственно это те же яйца, только в профиль: если они выпустят свой газ на внешний рынок, то сбросить цены они вряд ли смогут, потому что найдется много желающих заплатить за него высокую цену - тот же Китай, который не знает, куда доллары девать. Поэтому да, обратным ходом это приведет к росту цен на внутреннем рынке. Но это просто означает, что они наконец-то попадут в свою любимую рыночную экономику, в которой взбесившийся печатный станок должен приводить к росту цен. Сейчас их экономика рыночной не является, поскольку избыточную ликвидность они успешно сбрасывают наружу практически безвозвратно.

США не нужно обеспечивать 100% Китайского потребления что-бы существенно опустить цены увеличение предложения даже на 10%-20% может снизить цены очень существенно.

озвучьте 10-20% в миллиардах кубометров, чтобы всем было понятно о чём речь и можно было прикинуть о масштабе и реальности цифр. насколько я понимаю речь должна идти не о цене в китае, а о мировой, ибо рынок глобализован и цены будут выравниваться между китаем и японием например. соответственно и проценты надо считать от мировых. и учесть рост спроса на СПГ.

На 2011 год мировой рынок ЛНГ это 330 милиардов кубов, США производит 650 милиардов кубов а Канада ещё 160 милиардов, для увелечения экспорта на 10% нужно увеличить добычу в Северной Америке на 4%, если брать только США то на 5%.

ну чё там в канаде с газом я не знаю. речь шла о пиндосах. 10% мирового СПГ сегодня это 35 млрд. 10% СПГ в 2019, когда они смогут экспортировать, это... ну допустим, при аццких темпах роста этого сектора, это 55 млрд.куб.м. в статье, для того, чтобы начать экспортировать газ, у меня получился необходимый рост к 2019 в 89 млрд куб.м., прибавляя сюда получившиеся 55 - получим 145. т.е. сланцевый газ должен вырости на 140.

но вообще, учитывая ситуацию в китае и ЮВА в целом, моё имхо что они там сожрут любой рост предложения СПГ. по крайней мере об этом свидетельствуют их амбиции по сокращению потребления угля, я об этом: http://aftershock.news/?q=node/22863

но в целом соглашусь, что бурный рост СПГ, надвигающийся, снизит цены. но не соглашусь, что сильно.

Рассуждая о газа США считаю нужно учитывать и потенциал Канады, политически и географически это почти одно целое.

А насчёт цен не нужно долго ждать, Россия и Китай должны подписать соглашение о годовых поставках 38 миллиардов кубов газа в период 2018-2048 до конца Июня и это после 9 лет когда переговоры не куда не двигались. Россия хотела продавать по Европейским ценам и Китай хотел цену в 3 раза меньше.

Я предсказываю, что цена будет как минимум на 30% ниже европейской цены но посмотрим что будем.

Отлично!! Спасибо большое!

Спасибо, отличный материал. Как говорится, "ни сантиметром выше, ни сантиметром ниже")

Газовые СОИ-2. Главное, не повестись на эту замануху и твердо держать руку на пульсе пульте.

Присоединяюсь к благодарностям.

не понял только одну деталь -"5 лямов резаной на скважину" - и ?

газа, по нынешним ценам, они там, с одной скважины, таки на какую сумму добывают ?

и ?

без и) просто, для представления порядка величин.

газа, по нынешним ценам, они там, с одной скважины, таки на какую сумму добывают ?

где-то видел данные по скважинам отдельно, но сейчас, боюсь, не найду. расходы на бурение это же не единственные расходы, поэтому до конца это непросто посчитать. но некую границу, т.к. со стороны доходов только добытый газ, посчитать можно...

например вот:

По данным геолога Дэвида Хьюза, затраты корпораций на бурение более чем 7 тысяч скважин в США составили 42 миллиарда долларов. Прибыль от продажи добытого сланцевого газа — 32,5 миллиарда.

Замечательный текст, спасибо.

Еще пара нюансов. (1) Наличие т.н. "sweet spots", которые дают основную массу добычи и разрабатываются первыми. Их количество ограничено. (2) Конкуренция за буровые с нетрадиционными нефтяными месторождениями - чтобы вновь начать бурить на газ, нужно чтобы отдача с этих скважин была не меньше, чем у нефтяных. Спецы из ВудМаккензи посчитали, что цена газа для этого должна быть около 8$ за mcf (при цене 80$ за баррель):

8$ за mcf это что-то около 282 долл. за тыс. куб. м. Плюс расходы на транспортировку, плюс прибыль посредников - и получится вполне себе европейская цена в области 350 долл. Это минимум.

Благодарю, весьма полезно для понимания. Утяну к себе, детишкам покажу...

Ну а для России вы можете составить прогноз, в каком году нам станет нечем отапливать города?

Ни в каком. Почему - смотри тут: ЗЯТЦ

я не столь хороший специалист в нефтегазовой отрасли, но сроки, которые вы всё время упоминаете (для нефти), в пару-тройку лет, лично мне кажутся фантастичными. да и AlreadyYet вам уже отвечал, что это исчисляется двумя-тремя десятками лет, если мне не изменяет память.

что касается газа, то у нас самые большие запасы традиционного газа в мире, крупнейшие ямальские месторождения только начинают коммерческую добычу. так что по газу лет на 50 мы себя точно обеспечим...

что это за величина такая?

>расходы для бурения на сланцевый газ в пересчете на добычу РФ

к тому же, у Вас получается эта величина, помноженная на 2.5, примерно равна половине доходов бюджета, а не "половина доходов федерального бюджета страны!"

Правильно я понял?

+

>вообще можно и нужно пойти дальше и прикинуть производную для каждого месторождения.

то, что Вы вычисляете, конечно, не "производная" - она должна бы быть отрицательной для убывающих трендов.

Правильно я понял?

правильно, поправил в тексте, чтобы было яснее.

Я об этом:

вот и весь анализ добычи. упала цена->добыча стала нерентабельной из-за дороговизны добычи->почти перестали бурить на газ->ввод новых скважин перестал восполнять потерю старых->добыча начала стагнировать и падать. как видно из ПСС, сами особенности конкретно сланцев тут не особо критичны, ибо не фигурируют.

давно говорил, еще с первых статей АУ по сланцам.

Тут есть еще одна оссобенность, деньги на бурение привлекаются от инвесторов. Т.е. как только добыча начинает падать начинается все сложнее резвести лохов привлечь инвестров, что б продолжить бурение, и мы попадаем в замкнутый круг который катится под горку со все увеличивающейся скоростью.

Ну и еще обратите внимание что падение добычи на платформах на газ традиционный в частности и вообще на традиционный газ как раз и обусловлена тем, что финансовые потоки и физические ресурсы за ними были направлены на раздувание сланцевого пузыря. Т.к. сервисные компаниями без разници что и где бурить, деньги они получают за скважину, а не за добычу из жтой скважины. Соотвественно и так не самый дешевый газ с платформ, при падении цены реализации стал уж совсем "золотым", а так как он не "сланцевый" таких преференций по налогам он не получает.

Огромне спасибо за статью!

Ну и еще обратите внимание что падение добычи на платформах на газ традиционный в частности и вообще на традиционный газ как раз и обусловлена тем, что финансовые потоки и физические ресурсы за ними были направлены на раздувание сланцевого пузыря.

после 2005 - да, это в т.ч. было причиной. но если вы обратите внимание на график по типам, то увидите, что традиционный газ падает примерно с 1993-го, а сланцы начали переманивать денежные потоки около 2004-2006-го., т.е. и до переманивая там уже была жопа.

//////На самом деле всё что было выше - фуфло. Потому, что сланцевый газ на данный момент не имеет геологических ограничений добычи. пиндосы могут добывать (теоретически) и в два, и в три раза больше - газа хоть залейся, запасы огромны.///////<?xml:namespace prefix = o />

Это не совсем так. Поясню на примере газосланцевого поля Хайнесвил. Промышленные запасы газа (по памяти) порядка 6 трлн. куб. м. Но что такое запасы? Это тот газ, который выгодно добывать при сложившемся уровне цен. Но буровые станки выводятся с поля Хайнесвил именно потому, что газ там добывать не выгодно. Наиболее продуктивные участки поля уже разработаны. А добывать на менее продуктивных при существующих ценах не выгодно. Так какие промышленные запасы газа на Хайнесвил? Те, которые уже добыли плюс те, которые добудут в период падающей добычи. То есть порядка первых сотен миллиардов куб. м.

Возрастут в США цены на газ, изменятся в сторону увеличения промышленные запасы Хайнесвила.

В апреле был на Координационном совещании ОАО «Газпром» (Геленджик, 4 дня). Представитель одной небольшой геофизической фирме (кажется из германии) в докладе презентовал «новую» технологию обработки данных сейсморазведки МОГТ 3Д. Для них она новая, а в России применяется давно, в том числе и на объектах Газпрома. Это картирование зон повышенной трещиноватости продуктивных отложений по дифрагированным (рассеянным) волнам. В качестве рекламы докладчик показывал результаты по газосланцевым полям. Трещинованые зоны в сланцах действительно картируются уверенно. Из них получают большие притоки газа. Для нас важно то, что распространение этих зон носит линейный и очаговый характер. Их объем по отношению к продуктивным сланцам не превышает 5-10%. Это и есть реальные объекты разработки. А из плотных (не растресканных) сланцев приемлемых притоков не получают.

Это еще раз говорит о том, что декларированные США запасы сланцевого газа нужно смело уменьшать на порядок.

Это еще раз говорит о том, что декларированные США запасы сланцевого газа нужно смело уменьшать на порядок.

чтобы увеличить их обратно, когда цена вырастет?

Применительно к нефти есть две категории запасов: просто запасы и промышленные извлекаемые запасы, соотносящиеся через коэффициент извлечени нефти (КИН). Для обычных месторождений газа принято, что "запасы" = "промышленные извлекаемые запасы". По крайней мере, так в Газпроме. Для газосланцевых полей США при переводе запасов газа в промышленные извлекаемые запасы (именно последние и приводятся в официальной статистике) принят коэффициент от 0,1 до 0,2. Эти коэффициенты взяты с "потолка". При подсчете запасов газа в газосланцевых полях геолого-промысловых даныех не имелось. Грубо и примерно, для Хайнесвил оказалось, что этот коэффициент при технологиях и ценах 2012 г. на пордок ниже. Промышленные извлекаемые запасы оказались локализоваными на нескольких площадях газосланцевого поля.

Возрастет цена на газ (или скрытые субсидии добычи сланцевого газа) и как-бы возрастет коэффициент перевода запасов в промышленные извлекаемые запасы.

Наиболее правильно этот вопрос решен в добыче урана. Там градации: запасы урана с ценой его добычи до $50, 75, 100 и 135 за 1 кг.

++++++++++++++++++

Аффтырь - маладец.

Замечательная работа, спасибо. И небольшое дополнение. EIA: "Инвестиции в сланцы в период между 2008 и 2012г. составили $133,7 млрд. в рамках 73х сделок. СП с иностранными компаниями составили 20% от этих инвестиций. Остальные инвестиции были либо частью прямых приобретений, или совместные предприятия среди американских компаний и финансовых институтов.

Большинство иностранных инвестиций в этих совместных предприятиях совершались через авансовый платеж с обязательством покрыть часть стоимости бурения . Иностранные инвесторы в совместных предприятиях заплатили авансом денежные средства , чтобы покрыть расходы на бурение дополнительных скважин в пределах согласованного периода времени, обычно от 2 до 10 лет. "

О плюсах для инвесторов в статье говорится следующее: "... иностранные компании могут работать на стабильном рынке с надежной правовой системой и низких политических рисках........такие сделки могут рассматриваться как стоимость входа для разработки углеводородов с помощью новейших технологий." И ни слова о каких-либо прибылях.

В оконцовке констатируется факт : "Большинство из последних совместных венчурных сделок с зарубежными компаниями сдвинулись с сухого природного газа в сторону жидкостей."

Экспорт? Не, Штокман.

Страницы