В 60-х годах двадцатого века в исламских странах Востока финансовые институты начали использовать принципы, не противоречащие религиозному учению ислама. Впоследствии в мире появился новый концепт – исламские финансы, который включает в себя исламские банки, исламские страховые компании, фонды и вытекающие из них продукты. В основе деятельности исламских финансовых институтов (ИФИ) лежит шариат (исламский свод законов), который сформулировал следующие основополагающие принципы и запреты финансовой деятельности.

Принципы:

- деньги не могут и не должны возникать из денег, т.е. приращение капитала не может происходить в сфере денежного оборота;

- доход инвесторов должен быть связан с инвестициями в торговлю и производство;

- отношения между участниками сделки должны строиться на основе партнерства;

- деньги не являются товаром, они лишь мерило стоимости.

Запреты:

- риба (любой ссудный процент): процентные займы (кредиты), облигации, депозиты с фиксированной доходностью;

- гарар (спекуляция, излишняя неопределенность в отношении предмета договора и его существенных условий): производные финансовые инструменты (форварды, фьючерсы, свопы и др.), традиционное страхование;

- майсир (неосновательное обогащение, прибыль, возникшая из случайного стечения обстоятельств): азартные игры, сделки пари, традиционное страхование.

За период своего существования ИФИ успешно развились из просто концепта в полноценные финансовые учреждения, и поэтому этот рынок привлекает внимание международного финансового сообщества.

Одним из самых востребованных и развивающихся инструментов ИФИ и исламского финансового рынка в целом является сукук. Организация бухгалтерского учета и аудита исламских финансовых институтов (Accounting and Auditing Organization for Islamic Financial Institutions), будучи одной из ведущих организаций, разрабатывающих стандарты деятельность ИФИ, определяет сукук как сертификаты равной номинальной стоимости, удостоверяющие неделимую долю владения в материальных активах, оказываемых услугах, активах определенного проекта или специального инвестиционного проекта.

Несмотря на то что зачастую инвесторы переводят сукук как «исламская облигация» (Islamic bond) существуют принципиальная разница между этими инструментами. Основное отличие заключается в том, что облигация – это долг, в то время как сукук – доля в выделенных материальных активах, доля в финансируемом проекте. Доходность в отличие от облигации формируется за счет прибыли от использования выделенных активов, услуг или деятельности финансируемого проекта. До появления сукук исламская финансовая продуктовая линейка не могла предоставить продукт, который мог бы торговаться на вторичном рынке. Сукук идеальный инструмент с точки зрения исламских инвесторов т. к. он является долей в реальных активах (обеспечивается ими), торгуется на вторичном рынке, не является прямым долгом, а также эмитентами сукук могут быть ИФИ, суверенные эмитенты и компании, деятельность которых не противоречит Шариату.

Рынок сукук показывает хорошую динамику роста и вполне вероятно, что в перспективе 10-20 лет он займет ощутимую долю на глобальном финансовом рынке. В этой связи ряд европейских стран, предвидя данный сценарий, заинтересованы в его развитии и прилагают все усилия для прочного укрепления на этом рынке. Для России рынок сукук может представлять интерес в плане диверсификации притока инвестиций и интеграции России в мировое финансовое сообщество, а также укрепление позиций Москвы в качестве мирового финансового центра.

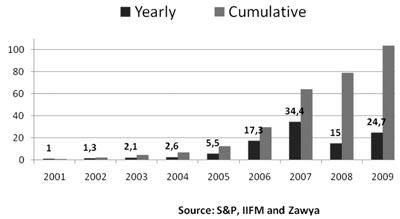

Рисунок 1. Обзор рынка сукук

Размер рынка: начиная с декабря 1996 года по 30 сентября 2009 года, было выпущено 747 сукук. Общая сумма эмиссий составляет порядка 106,6 млрд. USD

Рынки сукук: рынок сконцентрирован в Малайзии и странах Персидского залива.

- Первый выпуск прошел в Малайзии. Доля Малайзии составляет 41% от всех выпущенных сукук, что составляет 48,8 млрд. USD в денежном эквиваленте (46% от полной номинальной стоимости).

- Страны Персидского залива эмитировали 25% от общего количества, что составляет 48,9 млрд. USD в денежном эквиваленте (48% от полной номинальной стоимости).

Непогашенные выпуски составляют 94 млрд. USD, к настоящему времени погашенная по сукук сумма составляет 12,6 млрд. USD.

Размеры эмиссий: большинство сукук (74%) составляло менее чем 100 млн. USD.

Таблица 1. География эмиссий - 2009

| Страна | Кол-во выпусков | Объем эмиссий, млн. USD | Доля, % |

| Малайзия | 78 | 13441,93 | 54,4 |

| ОАЭ | 4 | 3330,64 | 13,5 |

| Саудовская Аравия | 4 | 3109,94 | 12,6 |

| Бахрейн | 26 | 1564,32 | 6,3 |

| Индонезия | 22 | 1760,68 | 7,1 |

| США | 2 | 600,00 | 2,4 |

| Бруней | 16 | 399,71 | 1,6 |

| Пакистан | 2 | 362,93 | 1,5 |

| Сингапур | 2 | 106,72 | 0,4 |

| Гамбия | 48 | 21,81 | 0,1 |

| Общее | 204 | 24698,68 | 100,0 |

Источник: Zawya

Таблица 2. Крупнейшие организаторы 1996-2009 гг.

| Организатор | Кол-во эмиссий | Страна | Доля, % |

| CIMB Investment Bank Berhad | 88 | Малайзия | 12 |

| HSBC Bank Middle East | 77 | ОАЭ | 10 |

| Maybank (Aseambankers) | 47 | Малайзия | 6 |

| Am Investment Bank (AmMerchant) | 46 | Малайзия | 6 |

| OCBC Bank | 44 | Малайзия | 6 |

| Standard Chartered Bank | 34 | ОАЭ | 5 |

| Citibank | 29 | ОАЭ | 4 |

| Dubai Islamic Bank | 28 | ОАЭ | 4 |

| Amanah Capital Partners | 29 | Малайзия | 4 |

| AAA Sekuritas | 16 | Индонезия | 2 |

| Другие | 309 | 41 | |

| Общее | 747 | 100 |

Источник: Ernst & Young (Сентябрь 2009 г.)

Эмитенты: в основном суверенные и корпоративные заемщики из Малайзии и стран Персидского залива, также есть иные примеры: General Electrics (США, размер эмиссии – 500 млн. USD, размещение – 2009 г.), IFC (США, размер – 100 млн. USD, 2009 г.), провинция Саксония-Анхальт (Германия, размер – 100 млн. EUR, 2004 г.), Sanctuary Building (Англия, 213 млн. GBP, 2005 г.)

Секторальное распределение: Недвижимость и строительный сектор получили наибольшее финансирования посредством эмиссии сукук (26,4 млрд. USD), суверенные выпуски (23,7 млрд. USD) и финансовым сектором услуг (15,9 млрд. USD).

Доходность: в основном сукук выпускался с фиксированной доходностью, нежели по плавающей ставке. Доходность 289 эмиссий не известна.

Крупнейшие организаторы: традиционные международные банки, включая исламские окна, такие как CIMB Investment Bank Berhad, HSBC Bank Middle East и Maybank (Aseambankers).

Рейтинг: Почти половине выпущенных сукук (48,7%) присвоены рейтинги от ведущих рейтинговых агентств. Большинство сукук с рейтингом из Малайзии, где оценка обязательна.

Листинг: Только 108 (14% от общего количества выпусков) прошли листинг на фондовых биржах. Крупнейшей биржей является Bursa Malaysia, в то время как London Stock Exchange является крупнейшей биржей в Европе.

Дефолты: Investment Dar, East Cameron, Golden Belt, Nakheel.

Объемы эмиссий

Первые выпуски сукук были зарегистрированы в конце 1996 года, тем не менее присутствие их на рынке стало заметным только в 2001 году, когда выпуски стали проводиться масштабнее и привлекли к себе внимание международного сообщества. Количество и объемы выпусков увеличивались с каждым годом вплоть до начала кризиса: по сравнению с 2007 годом объем выпущенных сукук в 2008 году сократился на 56% с 34,4 до 15 млрд. USD. 2009 год был самым интересным годом. Во-первых, рынок сукук сумел восстановиться, а во-вторых, он достиг новой психологической отметки: 100 млрд. USD по совокупным выпускам. Также в конце года был ряд громких событий, таких как просьба Dubai World об отсрочке погашения $3,52-миллиардного сукук компании Nakheel, этот факт создал большой резонанс в финансовом сообществе. Были также и благоприятные новости: дочерняя компания американского конгломерата General Electrics, а также Международная финансовая корпорация (IFC) выпустили сукук на суммы 500 и 100 млн. USD соответственно.

Согласно отчету Международного валютного фонда от 2001 года, мировой рынок облигаций составлял 31,2 трлн. USD, в тоже время согласно отчету Merrill Lynch рынок составлял 32,9 трлн. USD. Несмотря на расхождения, можно понять, сравнивая c рынком сукук, что доля исламского рынка составляет менее 0,5% на общем рынке облигаций.

География - 2009

Малайзия и страны Персидского залива исторически являются лидерами на рынке сукук. 2009 год не был исключением: Малайзия выпустила больше половины всех ценных бумаг – 54,4%, в то время как страны Персидского залива в совокупности заняли 32,4% рынка.

Крупнейшие организаторы

Традиционные банки (инвестбанки), включая исламские окна (исламские банки, учрежденные традиционными банками), более активны в организации эмиссии сукук, чем исламские банки. Согласно отчету международной аудиторской компании Ernst & Young, за всю историю выпусков сукук восемью из десяти крупнейших организаторов являются традиционные банки или их исламские окна. Заметное отсутствие исламских банков можно объяснить рядом факторов:

- капитальная база: большинство исламских банков не обладает большой капитальной базой, чтобы поддержать гарантийные обязательства при крупных выпусках;

- опыт и связи: у большинства исламских банков нет опыта в организации крупных и международных выпусков;

- кадры: у исламских банков не хватает специалистов в инвестиционном банкинге.

Транснациональные банки продолжают владеть большей долей рынка сукук благодаря большой капитальной базе, хорошо развитой сети и связей с инвесторами. Среди исламских банков заметную роль имеет Исламский банк развития.

Рейтинги

Для большей инвестиционной привлекательности сукук, как и традиционным еврооблигациям рекомендуется присвоение рейтингов. Анализируя табл. 3, можно увидеть, что почти половине выпущенных сукук (48,7%) присвоены рейтинги от ведущих рейтинговых агентств. Большой вклад в присвоение рейтингов делает Малайзия, которая, во-первых, является №1 по числу выпусков и по объемам, и, во-вторых, присвоение рейтинга является обязательным в Малайзии.

Таблиуа 3. Эмиссии с рейтингом и без

| Эмиссии | Кол-во | Доля, % |

| С рейтингом | 364 | 48,7 |

| Без рейтинга | 383 | 51,3 |

| Общее | 747 | 100,0 |

Источник: Zawya Sukuk Monitor

Малайзийские агентства, присваивающие рейтинг, такие как Malaysian Rating Corporation Berhad (MARC) и RAM Ratings (RAM), являются доминирующими в Малайзии, в то время как глобальные агентства кредитной информации, такие как Standard & Poor’s, Moody’s and Fitch, активны в оценке международных выпусков. MARC – лидер с точки зрения числа выпусков сукук, потому что присвоение рейтинга национальными рейтинговыми агентствами в Малайзии (в данном случае MARC или RAM) является обязательным требованием для того, чтобы выпустить любые долговые обязательства. То же самое правило применено в Пакистане, который обязывает получение рейтинга от Pakistan Credit Rating Agency (PACRA) или JCR-VIS Credit Rating (JCR-VIS). В Персидском заливе дело обстоит совсем иным образом: в арабских странах нет обязательства присвоения рейтинга ни местной компанией, ни международной.

Крупнейшие биржи и вторичный рынок

Долгое время пальму первенства среди бирж удерживала Дубайская биржа NASDAQ Dubai, но после вхождения на рынок другого крупнейшего игрока Bursa Malaysia расстановка заметно поменялась.

В течение всего пяти месяцев с момента проведения первого листинга в августе 2009 года, Bursa Malaysia, национальная фондовая биржа, базируемая в Куала-Лумпуре, стала крупнейшей в мире биржей для сукук. К концу декабря 2009 общая сумма привлеченная эмитентами достигла 17,6 млрд. USD, включая, в общей сложности, 12 выпусков. Первый листинг на Bursa Malaysia был зарегистрирован в августе 2009 года компаниями Petroliam Nasional Bhd (PETRONAS) и Cagamas MBS Bhd (Cagamas MBS). Наибольшего внимания заслуживает выпуск сукук компанией GE Capital Sukuk Ltd – дочерней компанией всемирно известной General Electric. В ноябре 2009 года GE Capital Sukuk Ltd выпустила свой первый иностранный сукук на сумму 500 млн. USD.

Среди европейских бирж стоит отметить Лондон, который издавна позиционирует себя как международный финансовый центр и с развитием исламского финансового рынка у него появилась новая цель – стать центром исламских финансов в Европе. Лондонская фондовая биржа является крупнейшей биржей по обращению сукук в Европе. После листинга сукук компанией CBB International Sukuk Company (от имени властей Бахрейна) на сумму 750 млн. USD в июне 2009 на Лондонской бирже начало обращаться 19 сукук. Общая сумма, привлеченная посредством выпусков сукук, достигла 11 млрд. USD. Ведущие менеджеры по выпускам были Calyon, Deutsche Bank и HSBC.

Таблица 4. Крупнейшие биржи

| Биржа | Кол-во эмиссий в обращении | Общая сумма эмиссий, млрд. USD |

| 1. Bursa Malaysia | 12 | 17,6 |

| 2. NASDAQ Dubai | 21 | 16,7 |

| 3. London Stock Exchange | 19 | 11 |

| 4. Luxemburg Stock Exchange | 15 | 7,3 |

| 5. Bahrein Stock Exchange | 10 | 2,2 |

| Общее | 77 | 54,8 |

Источник: www.londonstockexchange.com, www.syndacast.com, www.arabnews.com

Несмотря на то что большое количество сукук прошло листинг, торговля на вторичном рынке остается ограниченной, особенно в арабских странах, так как большинство сукук находится в руках инвесторов до срока погашения. К тому же не все сукук являются ликвидными в силу своей природы. В отличие от арабских стан Малайзия имеет ликвидный вторичный рынок.

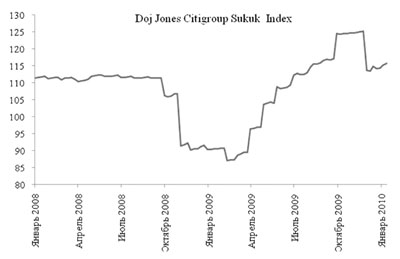

Индекс Dow Jones Citigroup Sukuk Index

Dow Jones Citigroup Sukuk Index был разработан в 2006 году с целью отслеживания развития исламских ценных бумаг с фиксированной доходностью. Индекс был создан как ориентир для инвесторов, которые желают инвестировать в ценные бумаги, эмитированные в соответствии с исламскими принципами. Для того чтобы сукук мог быть включен в индекс, он должен соответствовать принципам шариата, а так же стандартам AAOIFI (Auditing & Accounting Organization of Islamic Financial Institutions). Помимо этого, дата погашения сукук должна превышать 1 год, эмиссия должна превышать 200 млн. USD, деноминация в долларах США, рейтинг сукук должен быть не менее BBB-/Baa3 от ведущего международного рейтингового агентства (как правило, это S&P, Moody’s или Fitch).

Рисунок 2. Индекс Dow Jones Citigroup Sukuk Index (источник: Bloomberg)

Дефолты по сукук были главным новым развитием

Глобальный финансовый кризис нанес урон многочисленным корпорациям и финансовым учреждениям во всем мире. Благодаря тому, что исламские финансовые учреждения не были вовлечены в структурированные инвестиционные продукты, они оказались неэластичны к финансовому кризису по сравнению с обычными коллегами, и поэтому изменение рыночной конъюнктуры затронуло только некоторых из них. Среди этих учреждений оказался такой эмитент сукук как Investment Dar (TID), базирующаяся в Кувейте. Согласно публично доступной информации, попытки оптимизации краткосрочного рефинансирования в более долгосрочные активы привели к нехватке ликвидности TID. В мае 2009 года компания не смогла погасить сукук на сумму 100 млн. USD.

Другой значимый пример – находящаяся в Саудовской Аравии Saad Group, которая не выполнила своих обязательств по части своего долга, включая сукук, выпущенный компанией специального назначения Golden Belt на сумму 650 млн. USD.

Помимо этого, когда дочерняя компания Dubai World, принадлежащая эмирату Дубай, объявила о намерении перенести дату платежа по сукук на сумму 3,5 млрд. USD, это вызвало большой резонанс.

Эти эпизоды напомнили инвесторам, что неплатежи по сукук могут и действительно случаются на рынке, как в любой другой части финансового сектора. Однако неплатежи по сукук – явление новое, поскольку рынок все еще находится в стадии формирования. Эти события представляют собой интерес, поскольку должны помочь инвесторам понять то, что может случиться в случае неплатежа и какими могут быть юридические и финансовые последствия.

ЗаключениеНесмотря на то что исламский рынок ценных бумаг составляет менее 1% от мирового рынка облигаций (к чему сукук обычно относят), его нельзя недооценивать или пренебрегать им. Изучение и вовлечение в рынок сукук может принести России следующую выгоду и перспективы:

- диверсификация рынков привлечения капитала российскими компаниями;

- более глубокая интеграция России в мировое финансовое сообщество и укрепление позиции Москвы в качестве мирового финансового центра;

- листинг и торговля инструментом сукук на ММВБ и РТС;

- развитие новых финансовых рынков и инструментов российскими инвестиционными банками.

В силу того что в российском законодательстве сукук не попадает под определение ценной бумаги, на данный момент выпуск сукук внутри России невозможен. Тем не менее выпуск сукук через компании специального назначения (SPV) в офшорных зонах под российские активы возможен и является делом ближайшего будущего. Наблюдается обоюдный интерес со стороны заемщиков и инвесторов, остальное – вопрос грамотного структурирования. Потенциальными эмитентами могут быть компании из капиталоемкого сектора, достаточно крупные, но не настолько глобальные, чтобы легко выйти на рынки еврооблигаций. Вполне вероятно, что такие компании могут быть из энергетического сектора (ОГК и ТГК), телекоммуникационные компании, девелоперы, а также инфраструктурные проекты с долей государства или его стратегической поддержкой. Не стоит забывать и про суверенных заемщиков Москву и Петербург. С большой вероятностью можно сказать, что первым организатором российского сукука выступит госбанк ВТБ, а в случае его успешного размещения в этот сектор захотят войти частные крупнейшие банки, такие как Альфа Банк и банк «Уралсиб». В среднесрочной перспективе возможность выпуска сукук в России и листинг на национальных площадках будет обусловлен непосредственной заинтересованностью со стороны государства и регулирующих органов.

РезюмеПреимущества

- Россия имеет много активов, под которые можно выпускать сукук.

- Российские компании уже более 15 лет присутствуют на рынках капитала и имеют солидный опыт.

- Интерес инвестбанков на уровне государства.

Недостатки

- Малое количество и слабый рейтинг российских эмитентов (например, чтобы попасть в индекс DJ Citigroup Sukuk, нужно иметь инвестиционный рейтинг).

- Исламские инвесторы плохо знакомы с российскими компаниями.

- Маленький и достаточно молодой рынок (0,48% от глобального рынка облигаций, 10 лет развития).

- Часть инвесторов – это традиционные инвесторы, которые могут инвестировать в Россию через традиционные инструменты.

- Затраты на организацию (временные и денежные) могут быть больше по сравнению с традиционными облигациями.

Возможности

- Диверсификация рынков привлечения капитала российскими компаниями.

- Интеграция России в мировое финансовое сообщество и укрепление позиции Москвы в качестве мирового финансового центра.

- Развитие торговли инструментом сукук на ММВБ и РТС.

- Развитие новых финансовых рынков российскими инвестиционными банками.

Риски

- Малая ликвидность инструмента сукук.

- Нехватка человеческих ресурсов, особенно в шариатских советах.

- Незнакомство с продуктом в России.

- Отсутствие глобальной стандартизации продукта.

- Нет практики реструктуризации дефолтов.

- Налоговые и юридические вопросы.

Комментарии

Хорошая статья, поучительная. По-моему, капитал не должен связывать свои тенденции с религией, это кощунственно. Религия -- это святость души и помыслов...

Если экономическую модель строить исходя из Законов Творца - это будет верным путём.

законы творца предполагают первичным общественное благо перед личным. бизнес строится на личной выгоде.

всё написанное сверху утопия, пока существует текущая модель товар-деньги-товар, потому как нет такой подлости которой не совершил бы капиталист за 300% прибыли. читайте первоисточники.

А разве в ЗАконах Шариата это не так?;) Читайте Куран и Сунну.

Сколько раз я спорил на экономическом форуме захваченного врагами Авантюриста. И мне постоянно повторяли, что без благости ссудного процента экономика ВООБЩЕ не может развиваться. И в СССР использовали ту же порочную систему - в которой, если кто помнит, все предприятия были убыточными, и одно это как-то напрягало.

Я сторонник системы типа Биткойна, где денег количество фиксированно - и точно известно. При этом, со временем, должна происходить дефляция - то есть цены должны СНИЖАТЬСЯ с увеличением производства. Или оставаться постоянными - что лично мне, как потребителю, было бы УДОБНЕЕ ВСЕГО. Пусть хлеб всегда стоит 20 коп, а молоко - 36 коп. Зачем эти бесконечно меняющиеся цены? Все время плывут - зачем это нужно? Неужели нельзя по уму сделать валютную систему?

Таким образом вопрос один - откуда в системе Исламского Банкинга берутся, деньги? Кто их выпускает, в каком количестве, как принимаются решения?о

Ну и расскажите, как вообще, исходя из Законов Творца должна быть экономика организована в целом. Только не надо ссылок на Каран и т.д. Сами, своими словами изложите. Авторитетами не прикрываясь, а так - чтобы было ясно.

p.s. Увидел тут ИБ (Исламский Банкинг), а ТБ - это сокращение от ТБМ :-) ?

Деньги в Исламской системе - золотые динары(в идеале).

Выпуск денег согласуется с ростом ВВП. Причём ЖЕСТКО.

А ВВП как считается?

Только по реально произведённым товарам, насколько я помню.

Экономите на комментах, как на биткойнтах? ТБ - традиционный банкинг. Биткойнты на АШ разбирались и были найдены лёгкими. Это обычная пирамида для разводки лохов.

Истово плюсую.

сами биткойны - да.

технология, основанная на контрол перечисления денег свидетелями - революционна.

не надо путать одно и другое

Биткойнам (как BTC, так и технологии) достаточно безразличны разобрки на АШ.

Мое мнение было, есть и будет, что все, кто очерняют и лоббируют против BTC (и, тем более, технологии) - суть агенты Банкстеризма - сознательные или нет. И учтите, что я полагаю Маркса и большевиков (до Сталина) - также агентурой банкстеризма. По сути - BTC - это антитезис экономике ссудного процента и монополии Банкстеров на выпуск валюты. И пирамидальность BTC никак не более, чем MSFT, к примеру, особенно с учетом общей капитализации.

Во-вторых - я упомянул BTC не с целью вести дискуссию за и против, а с целью описать тот тип денег, количество которых в экономике фиксированно и не увеличивается, то есть дефляционную валюту.

Это только при социализме можно долгосрочно организовать. Вообще идея была увеличивать производство и организовать в пределе такой кризис перепроизводства, что производится больше, чем получается потребить, цена стремится к нулю, тогда деньги не нужны- коммунизм. В обществе потребления это невозможно, если по еде еще какие-то ограничения есть, то по остальному ресурсной базы солнечной системы не хватит. Это только, если перековать всех поголовно в полных аскетов получится. Организованная таким образом дефляция, конечно, поднимает уровень жизни, но дальше определенного уровня начнется массовое потреблятельство. У нас такой уровень уже так достигнут.

небольшая инфляция служит механизмом перераспределения имущества от рядовых потребителей к бизнесменам.

Жаль что Ислам очень ортодоксальная религия. Не припомню со стороны Исламских государств прорывов на технологическом уровне.

Покуда их постоянно гнобят - прогресса там не будет.

Почитайте кто такой был Абу́ Али́ Хусе́йн ибн Абдулла́х ибн аль-Ха́сан ибн Али́ ибн Си́на, и что такое Аль-кеми. Попробуйте переписать РИМСКИМИ цифрами: 23:33:54 / 14-12-2014.

1. Ну так, Авиценна и не скрывал, что пользовал трудами и манускриптами "античности".

2. Ну так арабскими они только в силу перенятия их европейцами называются, а правильней- индийскими. Славянскими могу легко, только титло над ними не могу поставить и черточку для тысячных - КГ:ЛГ:НД / IД-IВ-/ВАД

1. По свидетельствам трудов и манускриптов "античности" Гиппократ по отцу являлся потомком древнегреческого бога медицины Асклепия, а по матери — Геракла. Авицена реальный людорез-практик, оставивший порядка ТРЕХ ДЕСЯТКОВ конкретноприменимых энциклопедий. И если ибн Сина не "мусульманский прорыв", то Леонардо недовинченный - это просто "итальянский самоделкин, рисовавший прикольные открытки".

2. Сможете ребенку начала "аль-джабр" объяснить используя Славянские?

3. Самогонный аппарат (дестиллятор) - это не прорыв?

4. По мнению многих ученых мощным толчком в развитии "аль-кеми(и)" послужило введение понятия о философском камне введенное Джабиром ибн Хайяном (человек животное крайне жадное). Он же автор Книги милосердия, (помимо многих прочих практическиприменимых трудов).

Сам православный, если что, "но истина дороже".

Пы.Сы. 1.1 После того, как "цивилизованные римляне", которых античные авторы научили, помимо прочего, безопасному секасу с мальчиками, ОГР (очень грязное ругательство), уничтожили Александрийскую библиотеку, тема трудов и манускриптов античности крайне мутная (они 700 лет по частным коллекциям хранились?).

Из всех "больших добрых книжек" только в Куране есть призыв учиться - 20:114, из комментариев:

"..Господи, помоги мне извлечь пользу из того, чему Ты меня научил; научи тому, что окажется полезным для меня; приумножь мои знания.."

"Сколь бы многое человек ни знал, новым открытиям и познаниям нет конца, а все непознанное и горизонты бесконечных перспектив открывает людям лишь Господь."

"Знание — корень, по каплям набравший воды, чтоб листва зеленела и зрели плоды." Абуль-Атахия

"Не следует подчеркивать прежние знания, необходимо постоянно пополнять знания новыми.

В постижении знаний нет предела, потому что сами знания являются безграничными."

А представители "цивилизованной Явропэ" предпочитали из ученых пережаренный шашлык делать, ("во имя Господа - именем его"), в лучшем случае, говорили: "отстань со своими глупостями, не мешай рубить бабло" (образно).

Миру-мир: +

+ =

=

Вот только несколько не арабов. Воры редко упоминают своих жертв.

Клавдий Птолемей. Жил и работал в Александрии в римском Египте (достоверно — в период 127—151 гг. Основным трудом Птолемея стало «Великое математическое построение по астрономии в тринадцати книгах» (или просто и с достоинством «Великое», по-гречески «Мэгисте»), представлявшее собой энциклопедию астрономических и математических знаний древнегреческого мира. По пути из греков в средневековую Европу через арабов название «Megale syntaxis» («Великое построение») трансформировалось в «Альмагест»; под этим арабизированным названием труд Птолемея, перевезённый в Багдад при завоевании Александрии, известен и поныне.

Гален (греч. Γαληνός; 129 или 131 год — около 200 или 217 года) — римский (греческого происхождения) медик, хирург и философ. Гален внёс весомый вклад в понимание многих научных дисциплин, включая анатомию, физиологию, патологию, фармакологию, и неврологию, а также философию и логику. Описал около 300 мышц человека.

Доказал, что не сердце, а головной и спинной мозг являются «средоточием движения, чувствительности и душевной деятельности».

Сделал вывод, что «без нерва нет ни одной части тела, ни одного движения, называемого произвольным, ни единого чувства».

Перерезав спинной мозг поперёк, Гален показал исчезновение чувствительности всех частей тела, лежащих ниже места разреза.

Доказал, что по артериям движется кровь, а не «пневма», как считалось ранее.

Гипа́тия (Ипа́тия) Александри́йская (др.-греч. Ὑπᾰτία ἡ Ἀλεξάνδρεῖα; 370(?)—415) — женщина-учёный греческого происхождения, философ, математик, астроном. Преподавала в Александрии; схоларх Александрийской школы неоплатонизма.

Гипатия изобрела или усовершенствовала некоторые научные инструменты: дистиллятор (прибор для получения дистиллированной воды, а по-русски - самогонный аппарат), ареометр (прибор для измерения плотности жидкости), астролябию (инструмент для астрономических измерений, усовершенствовав астролабон Клавдия Птолемея) и планисферу (плоскую подвижную карту неба)

Ариабха́та (или Арьябха́та, санскр. आर्यभट, Кусумапури, 476—550), выдающийся индийский астроном и математик. Его деятельность открывает «золотой век» индийской математики и астрономии. Долгое время его путали с учёным того же имени, жившим на четыре века позднее; сейчас последнего называют Ариабхата II.

В математической части трактата Ариабхата описывает процесс извлечения квадратного и кубического корня в десятичной системе счисления.

В конце VIII века трактат Ариабхаты был переведён на арабский язык; на этот перевод ссылается ал-Бируни.

Брахмагупта, Брамагупта (санскр. ब्रह्मगुप्त, ок. 598—670) — индийский математик и астроном. Руководил обсерваторией в Удджайне. Оказал существенное влияние на развитие астрономии в Византии и исламских странах, стал использовать алгебраические методы для астрономических вычислений, ввёл правила операций с нулём, положительными и отрицательными величинами.

Исидо́р Севи́льский (лат. Isidorus Hispalensis, исп. San Isidoro de Sevilla; ок. 560, Новый Карфаген, Византийская Испания — 4 апреля 636, Севилья, Королевство вестготов) — архиепископ Севильи в вестготской Испании, последний латинский отец Церкви и основатель средневекового энциклопедизма.

Крупнейший труд Исидора Севильского «Этимологии» является энциклопедией тогдашних знаний, почерпнутых главным образом из античности. В 20 разделах своей книги Исидор изложил сведения по грамматике, риторике, математике, медицине, истории, праву, космологии, теологии, агрономии, зоологии и другим отраслям знаний. Книга пользовалась чрезвычайной популярностью в средние века (только до нашего времени дошло более тысячи её рукописных экземпляров).

Все материалы взяты из википедии.

В Казани отреставрируют рукопись известного врача эпохи Средневековья – Авиценны.

Там в википедии не сказано, случайно, где можно посмотреть на труды приведенных Вами авторов? Наверное по спискам бенедиктинцев известно? Папа рымский мамой клянется? Где фся ета мудроздь ф ПОДЛИННИКЕ?!

Кортес Родриго. Часовщик. - так, для интересу.

По-моему, я уже чётко упоминал, до нас дошли труды- подвергшиеся арабизации.

Давайте, тогда архивы американцам отдадим и историю 2 мировой войны по их лекалам учить будем! С вашей стороны это нелепость давать такие утвердения. У вас есть фото- и видеоматериалы открытия Колумбом Америки, а существование пророка создавшего Ислам, а был ли Мухаммед? А не упитанный ли вы тролль, прикрывающийся своей связью к православию? Одно могу судить по вашим заявлениям, что вы абсолютно лишены знаний о тех персонах на которых я сослался.

Труды Галена. В собрание входят 122 работы, часть из которых дошли до нас лишь в арабских переводах (т.е. на него ссылаются арабы). Важнейшими среди них являются: «О назначении частей человеческого тела», «Об анатомии...», «Терапевтические методы», «О больных частях тела», «О составе лекарств...» и др.

Труды Ариабхаты. В конце VIII века трактат Ариабхаты был переведён на арабский язык; на этот перевод ссылается ал-Бируни. Или для вас как искателя истины аль-Бируни не авторитет?

Труды Исидора. Сейчас он, во многих странах мира, представляется предтечей интернета))) Праздник Сети отмечается 4 апреля — в день преставления святого Исидора Севильского. Труды Исидора пользовались чрезвычайной популярностью в средние века (только до нашего времени дошло более тысячи её рукописных экземпляров).

Ссылки привёл на википедию, потому как считаю и не безосновательно, полемизировать с вами более чёткими трудами, когда вы даже по предоставленным там ссылкам на конкретные материалы не удосужились сходить. Да и мои выдержки оттуда толком не прочитали.

А потому, я отступаю, несите своё мнение и убеждения бережно и аккуратно,- не расплескайте!

На 1 млрд 800 млн Масульман в наше время ни одного звонкого учёного в 20 веке.

В попытке оправдать Масульман на этом поприще, Вы привели парочку учёных из средних веков, видимо это всё что Вы смогли найти. Проблема только в том, что своей Истории мы толком не знаем. И История до 18 века это одно сплошное враньё.

А в целом я к Исламу вполне хорошо отношусь. Но из-за своей образованности они всега будут выступать только как дешёвая рабочая сила.

Напрасно Вы так. Я - дешёвая рабочая сила? Сисадмин у среднего оператора связи? Ну-ну...

Беда арабоязычных в том, что у них ослаб полёт мысли, они ТУПЕЮТ из-за того, что их развитие искусственно остановили еще 300 лет назад, боясь их возвышения на мировой арене. И они это ещё не осознали.

Не хотел Вас обидеть, я немного неправильно выразился. Те страны которые имеют большинство населения Масульман и основную религию Ислам. В современном мире не представляют никаких новых технологий. Даже атомная бомба у Пакистана была передана Китаем или Северной Кореей для того чтобы пугать Индию. А прочие Масульманские страны выступают в роли колоний запада. Единственное исключение наверное Иран. Но и там при их огромном населении и энергетических ресурсках в технологическом плане огромный провал.

Последняя великая Исламская страна пала в начале 20 века. Это была Турция(Османская империя) и до сих пор Масульмане не смогли поднять голову из под каблука Англосаксов.

Хотя у них для этого всё было. Огромные людские ресурсы + огромные энергетические ресурсы. Но всё это они променяли на небоскрёбы и фантики.

Лично я считаю что Масульманами очень просто управлять из-за того, что они покорно слушают своих духовных лидеров. В этом их сила и огромная слабость 10-20 человек могут управлять населением 1.8 млрд причём подчиняться им будут бесприкословно так как они толкуют Коран. Задача запада сводится к простому, завербовать этих 10-20 лидеров и всё. 1.8 млрд человек дешовой рабочей силы.

Ещё раз повторюсь ) Не хочу никого обидеть, это моё личное мнение.

Да? Малайзия отсталая? А ничего, что очень уж многовато телекоммуникационного оборудования клепалось именно там? ;)

А Османская Империя - отошла от Ислама и довольно сильно еще во времена завоевания Крыма ибо поддалась на посулы функционеров наглосаксов и свеев.

Клепается, потому-что дают клепать англосаксы, больше чем уверен что фирмы, которые клепают это оборудование зарегистрированы в Англосаксонских офшорах. А свои интересы защищать нечем. Нет армии и флота, который может Ангосаксам противостоять. Хотя я по Малайзии почти ничего не знаю, врать не буду. Но судя по Сбитому боингу их вообще никто не спрашивает

Изначально резануло по глазам:

Nikos(23:33:54 / 14-12-2014)

Жаль что Ислам очень ортодоксальная религия. Не припомню со стороны Исламских государств прорывов на технологическом уровне.

Два мусульманина - ибн Сина и Хайям. Это не просто прорыв.

В истории Европы не просто так "тёмные века" идут отдельным куском. Что тогда творилось в "цивилизованном" мире никто точно не знает. Где всё это время находились сочинения античных авторов, чудесным образом всплывшие в эпоху возрождения? А Ближний Восток развивался по всем направлениям. Почему в именно в Испании зверствова католических фанатиков приобрели наибольший размах? Один хромой отморозь, со своим молотком, чего стоит - вот это да, прорыв. Салах если бы знал, что так потом будет, послал бы своих Имамов, и количество воинов Христовых вернувшихся домой было бы сильно меньше.

Историю о том, как арабы сожгли величайшую библиотеку эллинистического мира, поведал Иоанн Грамматик, коптский священник, живший в Александрии во время арабского завоевания (641 год н.э.), а реально - в 273 г. римский император Аврелиан разрушил и сжёг библиотеку при взятии Александрии, подавляя бунт царицы Зенобии. Мусульмане не могут жечь книги - в Куране есть сура 20:114.

А католическая церковь уничтожала знания ВАГОНАМИ вплоть до ХХ века.

Химия - из аравии, аль-хими, механика - не только заслуга древних греков, навигация по звёздам, магнитные свойства металлов - впервые изученны именно в Исламских государствах.

Химия из аравии?? Химия это огромный пласт знаний. Имена, нужны конкретные имена. Где таблица аль-хими? Вот таблицу Менделеева знаю.

Химия это огромный пласт знаний. Имена, нужны конкретные имена. Где таблица аль-хими? Вот таблицу Менделеева знаю.

Кроме того :) Прочитайте текст ниже. Где там арабы?

Термины «химия», «химик» прочно вошли в научную литературу, в монографии и учебники уже с начала XVII в. На разных европейских языках слово «химия» имеет сходное звучание: chemistry — на английском, Chemie — на немецком, chimie — на французском, chimica — на итальянском, quimica — на испанском и португальском, kemi — на шведском и датском, и даже на турецком химия — kimya. Обратите внимание: все слова содержат корень «хем» или «хим». Не послужит ли это обстоятельство исходным пунктом в попытках найти ключ к объяснению происхождения термина «химия»?

Именно так и рассуждали историки. Как отмечали одни из них, слово «химия» созвучно некоторым словам древнегреческого языка. Например, «химос», или «хюмос», означало «сок»; это название встречается в рукописях, содержащих сведения по медицине и фармации. «Хима», или «хюма», переводится как «литьё». Не резонно ли предположить, что изначальная «химия» была «искусством литья и плавки металлов»? А вот «химевсис» значит «смешивание» — необходимая операция во многих химических процессах Так что и это слово вполне могло стать предтечей.

Другие исследователи родиной понятия «химия» считали Древний Египет. Слово «хёми» («хюми») употреблялось как наименование самой страны и, кроме того, обозначало чернозём — почву, содержащую плодородный нильский ил. (Любопытно, что похожее слово «гумус» в латинском языке значит «почва».) Этой точки зрения придерживались знаменитый французский химик Марселен Бертло, немало потрудившийся на ниве истории науки, и его последователи. Они утверждали, что «химия» была областью знаний, к которой относилось изучение земных недр.

Высказывалось и такое «экзотическое» предположение: «химия» происходит от древнекитайского «ким» — «золото».

По-видимому, термин «химия» в более или менее современном произношении — «химейа» — впервые употребил греческий философ и естествоиспытатель Зосима Панополитанский (он родился в египетском городе Панополисе) во второй половине IV в. Этим термином Зосима обозначал процессы «настаивания», «наливания».

Хуже того, истинный Ислам со своей веротерпимостью, заимствованием прорывных научных достижений и призывом к пониманию природы вещей, претерпел догматические изменения, которые мы, сейчас, повсеместно наблюдаем. Генез как по-Гумилёву. Калька развития всех мировых религий. Чем дальше от центра, тем ближе к истине- это про ваш пример с Малазией. А в центральных местах - фанатизм.

Ничего принципиально нового в финансовых продуктах ИБ нет. Они известны и давно практикуются в ТБ. Отличие только в том, что доля этих продуктов в бизнесе ИБ равна 100%. А сами названия продуктов являются именами собственными, например, как банк "Альфа" рекламирует вклад "Весенний", а банк "Бетта" - вклад "Первомайский", но сущность продукта это не меняет. Подробнее:

3.1. Мурабаха - покупка товара в кредит. Товар пребывает в залоге. Возможен дополнительный залог. Ничем не отличается от покупки товара в кредит якобы без процентов в торговых сетях. Потому что процент включён в стоимость товара.

3.2. Мушарака (партнёрство). Инвестор и реципиент входят в совместное управление предприятием. По истечении обусловленного срока инвестор выходит из управления, получив вложенное плюс долю от прибыли. Полагаем это аналогом инвестиционной сделки репо (продажа акций, ценных бумаг с обратным выкупом), где кредитор временно владеет долей предприятия. Кроме того, предусматривается дополнительный залог.

Дополнительный залог означает, что кредитор не разделяет риски по управлению предприятием. Значит, утверждать о равноправном партнёрстве невозможно. В обычном предприятии два лица, сформировав уставной фонд, несут риски пропорциональные уставному взносу каждого и ни один из них не имеет дополнительное обеспечение от компаньона. Процент на время есть.

3.3. Мушарака с обещанием продажи. Речь о производстве/покупке основных средств (здание, самолёт, корабль и т.д.) на паях. Инвестор в установленный срок продаёт свой пай партнёру по установленной цене, которая, разумеется, будет больше первоначальной стоимости. Процент на время есть.

3.4. Работа с вкладчиками. В ИБ вклады принимаются на паях для инвестирования в конкретный инвестиционный проект с заданной прибылью. Если проект задержит отдачу средств или прогорит, то пайщик не вправе требовать от банка возврат средств. Благодаря справедливому разделению рисков вкладчики становятся партнёрами в лучшем смысле этого слова и дух ростовщичества сведён к минимуму. Не к нулю - потому что полученный доход всегда можно пересчитать процентом на время, но никакого права требовать жёсткий процент у вкладчика нет. Именно это придаёт объективную устойчивость системе ИБ. У неё априори исключена просрочка обязательств. Поэтому ростовщик-обыватель предпочитает ТБ, где чётко оговорена дата возврата вклада и процент.

тыц

Вы озвучили мнения исламофобов наглицкого розлива. А своё мнение?

Ёжик, к чему эти штампы о фобах? Я согласен с приведённой мной публикацией.

Жаль, что Вы не рассмотрели ИБ без нововведений 20-го века.;))

Вот! Хорошо, что ты это отметил. Это говорит об одном - о следовании за процессом и попыткой стать конкурентным. Но это, как и в любой отрасли, тупиковый путь.

Разумеется! :))) К истокам и править дурь, что накрутили.

Религиозный смысл запрета на процент, - это устранить ситуацию когда деньги становятся товаром, так как именно это особенно сильно разрушает справедливость в обществе.

В ИБ данная ситуация ослаблена, но Не устранена принципиально и полностью.

Так что значительного скачка не будет.

А вот исламизация христианского мира будет и неслабое

Троянский конь в пальто.

Попробуйте поискать ИБ-модель до 20-го века, там нет нововведений.

Ни к чему. Ведь жить нам в 21 веке.

Быть толерантным к ссудному проценту, как и к гомосексуалистам? Нет!

Не выдумывай. Гомосеки в данном случае не при чем.

Речь идет о том, что Ты уже в который раз на АШ предлагаешь ИБ, в том виде, в котором уже заложены те же грабли с лихвой, что и в ТБ, только боком.

А когда тебе на это указывают, ты начинаешь юлить.

Докажи. Огульно охаивать может любой, а аргументированно слабо?

Ты писал, что при потребительском кредите, банк покупает вещь, и перепродает её с наценкой.

Это и есть извлечение прибыли из финансового деятельности, та как в этом случае ИБ не выполнял никаких функций настоящего продавца такой вещи.

Он не искал клиента, не искал поставщика, не брал на себя труд доставить вещь клиенту (этим всем занимается настоящий продавец, и за эту работу он получает вознаграждение в виде наценки).

Так вот всю эту работу выполнили другие люди, а ИБ просто срубил деньжат только за тот факт, что у ИБ деньги есть, а у клиента, - нет.

Но на самом деле это мелочи, главное то, что в ИБ, точно также как и в классическом банкинге, главные деньги делаются на сеньоранже, и на банковском мультипликаторе, о которых в Коране никаких запретов нет. Да и ты об этом нигде не писал.

Да, с наценкой, причём клиенту это известно, но не забывайте, что клиент в любой момент может отказаться от этой вещи и чем её аммортизировать? Это своего-рода плата за риск. Я много раз наблюдал за покупками в рассрочку через ИБ автомобилей, когда после 50% оплаты - клиент артачится и говорит, что отказывается от вещи - банку машину, уже пользованную, а клиенту возврат денег. Сейчас больше практикуется лизинг, а не рассрочка - это не очень обременительно для покупателя и не обременительно для ИБ.

наличие процента - по кредиту или ссуде - означает экспоненциальный рост денег.

экспоненциальный рост невозможен в замкнутом пространстве, которым является планета.

Поэтоу запрет на процент - это более глубокая вещь, чем просто может показаться

Деньги изначально были товаром, не надо переводить этот вопрос в иную область.

Не выдумывай.

Функция товара - лишь одна, и не самая полезная функция денег. Наделять или не наделять ею конкретное платежное средство, - это исключительно воля социума, который использует это средство.

Тут даже и обсуждать нечего, у классиков все прописано подробнейше.

Страницы