Евгений Скобликов, к.э.н.

Вот так мы будем рассчитываться через 10-20,

а может и через 30 лет, как это будет описано ниже, я абсолютно уверен. Более того, применять этот способ расчёта можно уже сейчас, ибо все технические предпосылки имеются налицо – электронное, а не фактическое перемещение денег со счёта на счёт, расчёты за покупки с применением банковских карт, осуществление коммунальных платежей через интернет не выходя из дома, и т.д.. Но почему тогда автор задаёт такой большой промежуток времени, от 10 до 30 лет, для внедрения якобы «нового способа расчёта», который, по сути, уже применяется на практике? И действительно ли он такой уж и «новый»?

Не всё так просто, господа. Предпосылки широчайшего применения на практике чего-то нового и новейшего, как правило, всегда присутствуют задолго до их появления. А вот усмотреть в них именно предпосылки новых решений – удаётся не всегда. Более того, автор новых подходов и решений чаще всего наталкивается на стойкое недопонимание. Но это касается, в основном, решений в части техники и технологии в промышленном производстве. Куда сложнее взаимоотношения в экономике и финансах. При этом следует всегда брать в расчёт, что системы денежных расчётов, кроме бездушной техники, включают сложные экономические и даже личностные отношения, так как они могут как чётко фиксировать, так и позволять скрывать: а) кому; б) куда; в) за что перечисляются средства; и г) кто конечный бенефициар или благоприобретатель денежных средств. К примеру, президент банка «Москва» А.Бородин, используя прорехи в системе проведения банковских операций, сделал в активах банка огромную «дыру» из проблемных кредитов порядка 366 млрд рублей (!). Понёс ли он какое-либо наказание за это? Нет, спокойно проживает в Лондоне. Не ищут и руководство недавно обанкротившегося «Мастер-банка». Это почему же так? Да потому, что здесь задействованы личные интересы могущественных сил, которые формируют политику в государстве. Вот почему в заголовке задан такой неопределённый промежуток лет для внедрения новой системы денежных расчётов. Изменится политика государства через 10 лет, через 10 лет она и будет востребована; через 20-30 лет - так именно до этого времени она будет лежать в запасниках как проект будущего.

Но почему у автора такая уверенность? Ответ простой – такова логика истории. Именно логика, а не экстраполяция в будущее полит- и экономических процессов, чем грешат многие исследователи. Но поскольку в статье речь идёт о технике расчётов, примем это как аксиому. А с анализом политэкономических процессов, которые приведут к слому нынешней модели управления государством, желающие могут ознакомиться здесь: http://maxpark.com/user/29727/content/1282418.

Итак, прошло N лет и в обществе была востребована, как наиболее соответствующая его состоянию, новая система денежных расчётов. Опишем её.

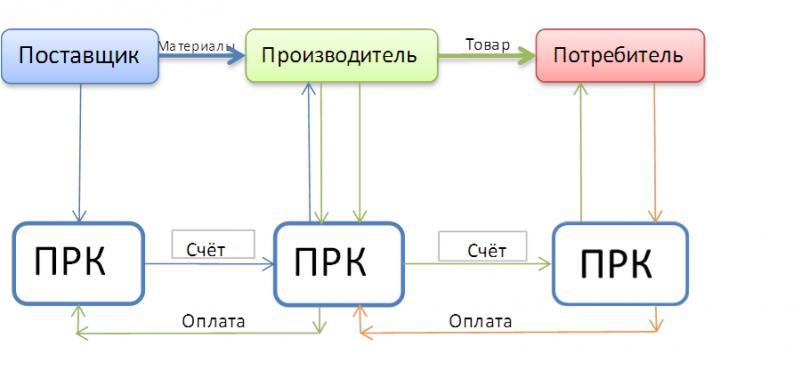

Основными и единственными звеньями всех денежных отношений, которые осуществляются путём проведения расчётно-кассовых операций, являются приходно-расходные кассы (ПРК). Обратим на это внимание. Если сейчас все расчёты осуществляются через коммерческие банки, то по новому банки вообще исключаются из системы расчётов – все без исключения платежи за товары и услуги, взносы, перечисления и переводы денежных средств как физических, так и юридических лиц, идут только через ПРК. Таким образом, образуется глобальная расчётная система, где каждый ПРК будет связан со всеми другими ПРК линиями электронных средств связи. Общая схема будет иметь вид:

Схема 1. Взаимосвязи ПРК между собой

В этой системе только в ПРК открывают расчётные (текущие счёта) не только все предприятия, вне зависимости от их типа, форм собственности и подчинённости, но и все органы управления и организации, финансируемые из бюджета. А поскольку они единственно возможные, то территориально ПРК должно быть столько, сколько их необходимо, чтобы они могли находиться в пошаговой доступности от обслуживаемых организаций.

Расчёты между предприятиями и организациями, как видно из схемы 2, будут осуществляться следующим образом:

Схема 2. Обращение денежных средств при производстве товаров.

Из схемы видно, что на единственный счёт каждого их трёх контрагентов в ПРК поступают как выручка за реализованные товары, так и с него же осуществляется все платежи за сырьё, материалы, комплектующие, оргтехнику, энергию и услуги других организаций.

Что же касается оборота денежных средств физических лиц, то каждый гражданин, как работающий, так и неработающий, имеет право иметь только один единственный лицевой счёт в близлежащем от места проживания ПРК. При этом денежный оборот будет практически такой же, как и для юрлиц, что видно из Схемы 3. А если здесь и есть отличие, так оно непринципиальное - если предприятие или организация имеет счёт в одном ПРК, то перечислять средства на зарплату оно может в разные ПРК, поскольку принцип территориальности един для физических и юридических лиц.

Схема 3. Денежный оборот для физических лиц

Все расчёты между юридическими лицами будут осуществляться исключительно в безналичной форме и в электронном виде, а что касается наличных, то все юрлица лишаются права их принимать и даже выдавать наличные на зарплату персоналу. Это правило касается и физических лиц - все приобретения и оплату услуг они осуществляют с использованием пластиковых карт, на которую зачисляются зарплата и поступление денежных средств из других источников. Наличные граждане могут получить на руки только через банкоматы. И то – ограниченно, например, для приобретения продуктов на рынках или оплаты услуг индивидуальных предпринимателей. Но и те, продав весь товар или оказав услугу, выручку наличными опять же понесут в банкомат, чтобы на их счёте в ПРК появилась сумма, которую они могут потратить в магазине или оплатить коммунальные услуги. Таким образом, весь денежный оборот страны будет полностью централизован, а наличный будет сведён к рыночно-индивидуальному.

Естественно, возникает вопрос - а как будут решаться вопросы накопления и кредитования? Ведь и для граждан, и для юридических лиц счёт в ПРК это просто расчётно-оборотный счёт, на который зачисляются и с которого списываются денежные средства. И всё, ни для каких-нибудь других операций он не предназначен! Но деньги должны работать. Поэтому, если владелец счёта, неважно, кто это - юридическое или физическое лицо, в течение месяца не использовал накопившуюся сумму, включается механизм демереджа – «платы за простой» и сумма остатка на счёте уменьшается на заранее установленный процент. Чтобы не пострадать от такого порядка, должен быть и механизм накопления с тем, чтобы остатки денежных средств могли быть использованы теми предприятиями, которые в них нуждается для пополнения оборотных средств или инвестиций. Рассмотрим его отдельно для физических и юридических лиц.

Если гражданин захочет обойти демередж, обналичивая остаток счёта через банкомат и накапливая бумажные деньги в собственном «матрацном банке», всё равно ему не удастся воспользоваться в полной мере своими накоплениями. Дело в том, что за наличные нельзя будет купить ни машину, ни квартиру, ни любой товар стоимостью, например, свыше 10 тысяч рублей - такие приобретения гражданин может совершать только с использованием банковских карт. И гражданин ставится перед выбором – либо он должен потратить свободные деньги до наступления контрольного срока, либо направить их на депозит в сберегательный банк, либо приобрести ценные бумаги (акции, облигации государственного займа или иные обязательства). Таким образом, гражданин будет управлять своим счётом не только под страхом демереджа, но и с пониманием того, что его личные средства идут на развитие экономики страны.

Точно так же будут действовать механизмы демереджа и сбережения и для юридических лиц с тем отличием, что для предприятий свободный остаток это не просто остаток денежных средств на конец месяца, а временно нераспределённая прибыль, которая после решения Совета директоров может быть направлена либо на выплату дивидендов, либо на инвестиции.

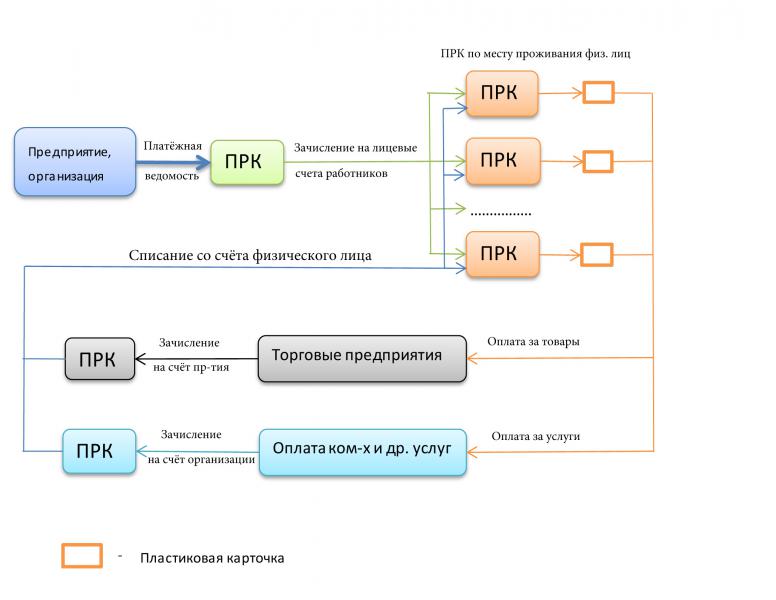

Здесь наступает пора разъяснить, что не только система оборота денежных средств стала специализированной, но и все банки трансформировались в специализированные на сберегательно-депозитные, коммерческие, инвестиционные и ипотечные. Следует отметить, что сбережением средств граждан и предприятий занимаются исключительно сбербанки. Однако они не кредитуют своих клиентов, поскольку являются резервуаром для накопления свободных денежных средств для других специализированных банков. С другой стороны, в специализированные коммерческие, инвестиционные и ипотечные банки, которые и занимаются собственно кредитованием, положить деньги на депозит нельзя. Такое углубление специализации вполне обоснованно – сбербанки есть резервуар, откуда «черпают» кредитные ресурсы другие специализированные банки. Имея неограниченный доступ к этим ресурсам, коммерческие банки дают кредиты предприятиям на пополнение оборотных средств, а гражданам – на приобретение товаров, инвестиционные банки кредитуют исключительно реконструкцию, новое строительство и инновации, а ипотечные занимаются кредитованием жилищного строительства. Правда, в этом правиле есть небольшое изъятие – в инвестиционные банки напрямую, минуя сбербанки будут поступать амортизационные отчисления, которые ныне часто проедаются, поскольку зачисляются на расчётный счёт предпрития. Таким образом, общая схема сбережения и кредитования будет иметь вид:

Схема 4. Сбережение и формирование кредитных ресурсов

Интересно, что принесут с собой грядущие преобразования?

1. Давайте внимательно посмотрим на Схему 1. Что мы видим? Замкнутую систему обращения денег, подобную системе кровообращения. Классики политэкономии даже вывели формулу, согласно которой количество денег в обращении зависит от скорости оборота, но эта схема опровергает эту аксиому. Нет, как и при повышении пульса или его замедлении количество крови в организме остаётся неизменным, несмотря на то, что ток крови ускоряется или замедляется, так и количество денег не зависит от ускорения или замедления оборота. Различие лишь в том, что если в живом организме количество крови всегда оптимально, то в человеческом обществе, подверженному воздействию разнонаправленных интересов и теорий, если денежный оборот несовершенен, можно дополнительно влить в денежную систему, т.е. разбавить с помощью инфляции, некоторое количество денег. Или, наоборот, выкачивать деньги из системы путём канализации в различные фонды, якобы играющие роль «подушек безопасности», или просто выводя за границу деньги, до этого обращавшихся в экономике. Поэтому, если система денежного обращения совершенна, т.е. именно такая, как представлена на Схеме 1, то в ней всегда обращается строго определённое количество денег, необходимых для нормального функционирования экономики.

2. Решается проблема инфляции. Рост цен происходит не согласно прогнозам Минэкономразвития, который он ещё ни разу не угадал, а из-за ненормально высоких процентных ставок по кредитам. А они потому высоки, что денег в обороте недостаточно, они в дефиците. В рассмотренной системе уровень процентных ставок, даже если он не будет регулироваться государством, будет иметь оптимальное значение. Почему? Всё достаточно просто – денег ровно столько, сколько надо, чтобы автоматически соблюдался баланс между потреблением и накоплением потому-что сама система замкнута - из неё нельзя ни изъять деньги в «стабилизационные фонды» и отправить их в бюджеты других стран ради сохранности неизвестно для какого случая, ни влить туда их энное количество. Все свободные деньги канализуются через демередж сберегательными банками и, как венозная кровь, обогащаются там кислородом кредитоспособности, превращаясь в кровь артериальную, т.е. в кредитные ресурсы для коммерческо-инвестиционных банков. Ну, а конкурентная борьба между ними за обладание этими ресурсами, разумеется, будет идти исключительно в направление понижения ставок. Ну и как в таком случае может появиться инфляция?

3. Значительно облегчается сбор налогов. Предприятиям не надо заполнять никаких деклараций, а налоговикам делать сверки/проверки правильности уплаты налогов – уплата их будет осуществляться в автоматическом или полуавтоматическим режиме при каждом совершении сделки по купле-продаже и начислении заработной платы или выплат дивидендов. Хотя в данной работе механизм удержания налогов, формирования бюджета и бюджетного финансирования не раскрывается, поскольку это отдельная тема, из представленных схем видно, насколько упростится эта сфера деятельности.

4. И немаловажно то, что система будущих расчётов положит конец коррупции как явлению. Посмотрите на Схему 3 – как, где можно вклиниться или использовать какие-то щели или зазоры в системе, чтобы дать взятку чиновнику или депутату? Никак и нигде, просто их там нет, они ликвидированы самой системой расчётов – все перечисления идут в электронной форме, в которой фиксируется их целевой характер и источник поступления, они адресные. Не сможет дать откат или взятку даже собственник частного предприятия, потому что со своего счёта в ПРК он может перечислять на личные счета физических лиц только заработную плату, а если взять чиновника в штат, то это сразу же вызовет подозрение контрольных органов. Не будет и «чёрного нала» или зарплат в «конвертах», т.к. неоткуда бизнесмену взять наличные для этого, кроме как из своей зарплаты. Точно так же становится невозможной "легализация (отмывание) доходов, полученных преступным путем". Ни в коммерческие, ни в инвестиционные, ни в сбербанки миллионы не понесёшь, они с наличными не работают, поскольку деньги к ним должны поступить со счёта клиента в ПРК, т.е. с подтверждением, что это зарплата или иные законные поступления. Таким образом, ни отмывать, ни даже «полоскать» преступно нажитые капиталы будет невозможно – система не допустит. Конечно, поиски лазеек и попыток обойти систему и здесь будут иметь место, но будут ли они успешны? Сомневаюсь. Вероятно, кто-то будет пытаться отблагодарить за решение вопроса коробкой конфет или бутылкой коньяку, но это же не откаты, на которые сейчас приобретаются виллы на Лазурном берегу во Франции и сколачиваются целые состояния. А сейчас именно система допускает это, и никакой Финмониторинг не в состоянии уследить, где, в каком банке и когда чёрный нал превращается в белый.

Внимательный читатель должен заметить, что автор, описывая систему расчётов будущего, не указал в ней места ни Центробанка, ни Казначейства. Но это было сделано специально, ибо пока неизвестно, кто из них возьмёт на себя главную роль или ответственность за совершенствование денежно-банковского оборота страны. Более того, возможно главным регулятором станет Счётная палата, покрыв сетью ПРК всю страну. А что? Если она называется «счётная», то пусть и начинает считать деньги с момента каждой сделки, каждого перечисления, а не тогда, когда деньги разворовали или неразумно потратили.

Впрочем, система в полном объёме, с указанием роли Казначейства и ЦБ, а также осуществления внешнеторговых операций описана и опубликована, активно обсуждается и критикуется (см. http://maxpark.com/user/29727/content/959155, http://subscribe.ru/group/rossiya-today/2794485/, со всеми схемами - http://www.alternativy.ru/ru/node/3467). В 2013 году с докладом «Основы реформирования денежно-банковской системы» мне довелось выступить на 4-х конференциях, в т.ч. и на Московском экономическом форуме. И нигде не было сказано, что система нежизнеспособна. Так что будем надеяться, что переход на новую систему расчётов произойдёт раньше, чем это указано в заголовке. В то же время надо отчётливо сознавать, что всякие препятствия будут устранены ровно тогда, когда руководство страны и властных элит, включая бизнес, осознают, что переход на новую систему расчётов в их собственных интересах. Почему? Да потому, что если коррупция встроена во власть, то этой власти приходит скорый конец! Действительно, раз чиновники и депутаты не все поголовно и равно возвысили своё материальное положение до куршавельских высот и лондонских особняков, а некоторые и вообще довольствуются жалованием и премиями, зависть обделённых, как замерзающая вода рвёт самый твёрдый камень, в итоге раздробит изнутри монолит власти. И вот чтобы сохранить и укрепить свою власть и элитарное положение, власть и пойдёт на то, чтобы сделать прозрачными все доходы и расходы для всех лиц и организаций, включая и собственных персоналий. Я в этом уверен.

10 января 2014 года Евгений Скобликов

Комментарии

"эмиссионный центр плавно смещается от государства к частникам" - это голубая мечта частников как раз и погибнет при новой системе расчётов. Вот этого они и боятся, поскольку тогда потеряют всякую возможность торговать деньгами и надувать финансовые пузыри.

А как в такой системе будут выдаваться кредиты? Что будет, если кредитополучатель деньги проест и обанкротится, кто примет на себя риск?

Внимательней прочитайте с места "Здесь наступает пора разъяснить ..." и посмотрите на Схему 4. Где там видно, что можно получить безразмерный кредит? Этого нет, как и нет обоснования того, на каких условиях будет выдаваться кредит - ясное дело, что тут накоплен богатый опыт и мне совершенно не было смысла описывать то, что всем известно.

Демередж? Что за конь в пальто? Схема нормальная: можно снижать ставки по процентам в ноль и залить, сколько надо, денюх в систему, которые не смогут утечь за границу в своём наличном виде.

Но система, всё таки, не замкнутая, т.к. цены на товары зависят от мировых... Если это не учесть, то возможно расшатывание системы.

Демередж придуман не мной, этой идее 100 лет, причём успешно опробированной на практике - прочитайте в википедии.

"система, всё таки, не замкнутая, т.к. цены на товары зависят от мировых... Если это не учесть, то возможно расшатывание системы." - А Вы дайте схему, как будет "расшатываться" система. И думаю, убедитесь, что это невозможно.

Да, купить злато-серебро, и малой скоростью в разные города…

Плохие(электронные) деньги вытесняют хорошие(наличные). От налички хоть погреться можно в случае чего :)

Что то подобное будет востребовано,как только пройдёт БП.До того человек должен расхлебать,заплатить по счетам там,где должен.Карма,так сказать.Надеюсь,в течение 20 лет всё утрясется,исходя из того,что доллару жить максимум 3 год.

Под ПРК автор видимо подразумевает то, что сейчас называют электронными кошельками, только в распределенной форме типа биткоинов.

НО описанную схему не позволят реализовать, несмотря на то, что она является логичной и естественной. Торренты и пиринговые сети тоже являются очень удобной системой. Они не угрожают государству и приносят пользу обществу (с инженерной точки зрения они более выгодны и устойчивы нежели централизованные файловые сервера), но государства с ними борются, вместо того, чтобы поддерживать.

А когда речь заходит о деньгах, так ни одно нормальное государство не допустит, чтобы они вышли из под его контроля. Посмотрите, как сейчас закрывают банки и борятся с офшорами. А описанная схема это идеальный мегаофшор в каждом доме, позволяющий избежать уплаты минимум половины налогов.

Некоторые свободолюбивые граждане фантазируют о том, что деньги принадлежат народу, а налоги они выплачивают по своей воле государству. Но правда в том, что деньги это исключительная собственность государства. На купюрах прямо написано "билет банка россии", и людям эти купюры выдаются во временное пользование, исключительно для того, чтобы государсово могло получать с этого доход.

Да и банки просто так не отдадут рассчетные счета физлиц и огранизаций, которые обеспечивают им ликвидность. Пока что электронные кошельки представляют незначительную долю ликвидности и находятся под контролем банков и государства, но разрастись до размеров независимых квазибанков им не позволят.

"описанная схема это идеальный мегаофшор в каждом доме, позволяющий избежать уплаты минимум половины налогов." - Вы либо недочитали до конца, либо не поняли, как вообще работает будущий порядок расчёта.

Как это Вам удастся избежать утаить хоть рубль налога? Никак. Все платежи идут через ПРК и по мере их прохождения и удерживаются налоги. Вам начислили зарплату 10 тыс? Эта сумма будет списана со счёта предприятия, но на Вашу банковскую карточку будут зачислено 8700 рублей, а 1300 рублей автоматом будет удержано. И так по большей части налогов. Где Вы увидели миниофшор?

Платежи физлица к другому физлицу - будут чем-то ограничены?

А какого рода платежи?

Я не знаю, какие у вас будут правила...

А так - дал в долг, заплатил за помощь, заплатил за услугу (потолки вам сосед покрасил)...

И у нас и у вас будут одинаковые правила - за мелкую услугу платите наличными, а за дорогой ремонт будьте добры заключить договор и согласно ему оплатить его стоимость банковской карточкой, с которой спишут его стоимость на баланс карточки мастера.

То же самое дать в долг, только в этом случае это будет уже договор займа со всеми вытекающими налоговыми вычетами. Так что лучше будет взять кредит в банке.

Какой смысл гражданину заключать договора и попадать на увеличение стоимости из-за налогов?

Дать в долг без процентов, наликом...

Заплатить за услугу, не важно каких размеров - но частями и наликом, что б мастер не заключал с вами договор, где он попадёт на НДС, на налоги по ЗП и т.д. - которые с вас же и возьмёт ценой.

Если вы ограничите с помощью лимита в банкоматах - хождение наличных, то золото или ещё какой суррогат (биткойн) - моментально станет деньгами, для наличного обращения, ибо люди любят свободу...

"какой суррогат (биткойн) - моментально станет деньгами" - вот Вы владелец магазина, а я пришёл к Вам с кучей биткоинов. Вы продадите мне хоть како-то товар? Нет. Это же электронный аналог ничем не обеспеченных мавродинок, которые самовозрастаются в сети без выхода на реальные покупки.

Зато я с кучей биткоенов или старинных золотых монет - пойду к бригаде которая мне построит дачу, или гараж в деревне, и без налогов...

Что вы с этим будете делать?

Ну, это вам надо найти дураков, которые за виртуальные деньги будут горбатиться. Мало того, что золото надо ещё иметь сначала, да ещё бригада захочет ли иметь проблемы с их обменом чтобы покупать продукты, одежду и оплачивать комуслуги. Конечно, чудаки и тут найдутся, которые будут стараться обойти систему сбоку или испытать её на прочность. Флаг им в руки.

Как ни странно, за этот бредовый биткоин - нынче продают в кое каких магазинах...

Вооот.

Но, самое главное, что нал будут обналичивать все - и со страшной силой, всегда до полного лимита, и накапливать - что б противостоять демереджу, и не нести в банки... И что б потом - покупать услуги у частников без контроля и налогов...

Так что и взятки будут и т.д. и т.п. - только не миллиардные как нынче, а совершенно мелкие.

Если вы думаете - что это не повредит системе, то и ладно. И я так буду думать... Другой критики у меня для вас нету.

"за этот бредовый биткоин - нынче продают в кое каких магазинах..." - а вот Вы, находясь в здравом уме и твёрдой памяти, желаете хранить свои сбережения в виртуальных денежных единицах, неизвестно к чему соотнесённых? Это же электронное МММ в чистом виде.

Верно.

Но и демиредж - не весело...

А какой же дурак будет указывать, что это зарплата чтоб платить НДФЛ + ЕСН и т.д (Скоолько там всего налогов с ФОТ?) Просто Вася переводит деньги Пете, и тд.

Я спрошу прямо в чем отличие системы, описанной вами от существующей? Я этого не увидел. Я предпологаю в исключении банков.

Но тогда спросим себя, если сегодня фин система стала столь сложной, что ее так просто сократить. То почему не сделали это раньше? И вопрос не в транзакционных издержках. Приведу два примера.

Бухгалтер на предприятии работает главным образом на государство (его труд не является производительным), хотя зп получает на предприятии - его задача предоставлять отчетность налоговым органам. Если исключить бухгалтеров это снизит издержки управленческого аппарата на 10% минимум. Бух выполняет ту же задачу что и банк - следит чтобы налоги платились правильно (банк обязан сообщать обо всех подозрительных операциях).

Выручку из кассы всерх лимита необходимо сдавать в банк (обычно ежедневно, не менее двух раз в неделю) Инкассация стоит не малых денег. Спрашивается зачем? Если и так ведется кассовая книга, журнал кассира, приходные и расходные ордера. Если расчеты идут по карте вся ответственность ложится на банк.

"А какой же дурак будет указывать, что это зарплата чтоб платить НДФЛ + ЕСН и т.д (Скоолько там всего налогов с ФОТ?) Просто Вася переводит деньги Пете, и тд."- я уже писал Вам, что если критикуете, то читайте повнимательнее то, с чем не согласны. Написав сие, Вы даже не удосужились подумать - а где эти ВАси-Пети деньги возьмут, чтоб перевести Вам? Их зачислят на карточку в ПРК согласно ведомости на зарплату всему персоналу предприятия с уже заранее вычтенным НДФЛ. И тогда с какой целью они будут делать эти стрёмные перечисления? Чего избегать, если самое страшное - налоги - уже позади?

Не менее, ну не скажу - тупой, а просто нелепый вопрос: "Я спрошу прямо в чем отличие системы, описанной вами от существующей? Я этого не увидел. Я предпологаю в исключении банков."

Поясняю, хотя лучше Вы почитали саму статью, поскольку это будет повторение: отличие в том, что -

1. Казначество преобразуется в банковскую систему, что пока ни в одной стране не реализовано;

2. Коммерческие банки из системы не исключаются, просто они займут то место, которое им назначено природой - заниматься сбережением и кредитованием.

И как это можно было тут не усмотреть "в чем отличие системы, описанной вами от существующей?"

Странно что вы отвечаете на вопрос по прошествии двух месяцев. ;)

Вы сами признаете ("пока ни в одной стране не реализовано"), что предлагаете систему более навороченную, чем та, что существовала в СССР. Реализовать ее просто не реально.

Казначейство не может быть преобразованно в банковскую систему. К. это малая составляющая банковской системы, отвечающая за выполнение бюджетных расходов и межбюджетных трансфертов. Даже в СССР государство лишь устанавливало цены/тарифы и примерные объемы производства, но бухгалтерию вело каждое предприятие самостоятельно - например определяло количество сотрудников и режим работы и как следствие зарплаты (наличие тарифных разрядов было лишь ориентиром).

Ваша система предпологает (насколько я это могу понять), что все расчеты будут контролироваться государством (исходя из вашей фразы "где эти ВАси-Пети деньги возьмут?"). Сейчас ни одно предприятие не волнует, где его клиенты берут деньги, как в фильме "берегись автомобиля". Никто не мешает платить "черным налом". Даже в США, где владение крупными суммами нала делает человека подозреваемым в преступлении не рискуют отменить наличность. Вы же предлагаете вот так взять и отменить монеты и купюры.

Но самое главное, что в вашей системе не описано, так это преобразование налоговой системы и системы сбора налогов (контроля за сбором налогов). Возвращаемся к моему примеру. "где эти ВАси-Пети деньги возьмут?" У каждого человека ВСЕГДА имеется некоторый объем средств на счете. Вася покупает материалы, собирает товар, передает Пете. Петя переводит деньги Васе. Как вариант, Петя делает два перевода: оплата материалов, которые получает по доверенности Вася, и преводит Васе деньги как добровольное пожертвование. НДС равен 0, НДФЛ равен 0. Как вы сможете отличить добровольные переводы с нулевой ставкой налога от коммерческих операций, подразумевающих существенные налоги? Вы предлагаете чтобы все экономические субъекты платили исключительно добровольно, или вы предлагаете следить за налоговыми выплатами "новому казначейству"? Что из этого получится вы понимаете?

Вы говорите, что налоги с имеющихся на счету средств уже заплачены. Несомненно, но с одной стороны переводы средств со счета на счет не облагаются налогом (сегодня), а с другой стороны, если перевод средств связан с возникновением "добавленной стоимости" это требует уплаты НДС с каждого денежного перевода, при каждом его выполнении (а не один раз).

Почему я так интересуюсь налогами? Потому что сейчас эта система уже реально начала работать. Если вы пользуетесь соцсетями, то возможно вы слышали такой термин "совместные закупки". Собираются 10-100 человек в группу и на одном или нескольких предприятиях формируют большой заказ. Деньги переводятся одному человеку (организатору) и он от своего имени осуществляет заказ. Поскольку заказ на крупную сумму, цена на товары будет оптовой (на 20% ниже чем для розничных заказчиков и на 10% ниже чем в магазине, ибо у магазина много расходов - от аренды, до зп и налогов и он вынужден делать наценку в 35%). 5% берет себе организатор (и налогов не платит). Таким образом осуществляются закупки совершенно разных товаров: игрушки, конфеты, белье, мебель и т.д. А теперь думаем дальше: деньги за товар можно переводить не только на счет юр. фирмы, а непосредственно сотрудникам предприятия как з/п, или поставщикам сырья. Тоесть уходить от налогов как на стороне покупателя, так и на стороне продавца. Умея устойчивые договорные отношения между людьми на стороне покупателя и продавца, выявить и разрушить такого рода бизнес очень сложно. Далее эта система будет развиваться: группы закупки могут объединяться и возможно переходить на бартер, можно развивать совместную логистику...

Вы предлагаете коммерческим банкам "занять свое природное место - заниматься сбережением и кредитованием". Но неужели вы не знаете, что основное занятие банков заключается в осуществлении денежных переводов и обслуживании расчетных счетов, по той простой причине, что эта деятельность (ввиду наличия остатков средств на счетах) формирует ликвидный капитал банка. Если банк не будет заниматься переводами, то такой банк станет не жизнеспособным ввиду утраты ликвидности. Иначе говоря ком банки просто исчезнут и останется только один мега госбанк, который вы окрестили казначейством. Такого действительно не было ни в одной стране, даже в СССР. Так и пишите: вместо множества банков будет один - государственный. Но тогда расскажите как вы представляете себе такую трансформацию.

Нет. К тому времени единственной валютой будут патроны к автомату.

"А какой же дурак будет указывать, что это зарплата чтоб платить НДФЛ + ЕСН" - ну, предприятием, я полагаю, не дураки рулят. Но и предположим, что всё-таки дураки - а кто у них примет такое платёжное поручение "Зачислить на счёт Пети 10 тыс. рублей"? Его ПРК вернёт с указанием: укажите назначение платежа.

А в остальном видно, что Вы далеки от реального обслуживания денежного оборота, если считаете, что бухгалтера может заменить банковский работник.

>>Рост цен происходит не согласно прогнозам Минэкономразвития, который он ещё ни разу не угадал, а из-за ненормально высоких процентных ставок по кредитам. А они потому высоки, что денег в обороте недостаточно, они в дефиците.

С каких это пор рост цен (ценовая инфляция) стал происходить из-за высоких процентных ставок?? Когда всё наоборот, и чересчур низкие процентные ставки приводят к монетарной, и вслед за ней, к ценовой инфляции.

Как дефицит денег может вызвать ценовую (или монетарную) инфляцию?

Не хотелось бы отсылать Вас к учебникам, поэтому отвечу на примере. Никакое современное предприятие не может работать без кредита на пополнение собственных оборотных средств, а он под 20%. Чтобы выжить, владелец поднимает цену, вот потому-то и инфляция скачет. А низкие ставки позволяют снижать цены и быть с прибылью, заниматься техническим перевооружением, расширять производство. Но самый отрицательный момент высоких ставок в том, что деньги из производительной системы перераспределяются в финансовую и там образуют пузырь, который лопается время от времени и приводит к кризисным явлениям. Это аксиома.

Отсылайте к учебникам, не стесняйтесь - я не возражаю: узнать что-то новое никогда не зазорно.

Ваш пример: высокие ставки по кредитам-высокая себестоимость продукции-повышение цен - не учитывает и не предполагает монетарной инфляции (раздутие денежной массы), кою услугу предоставляет нам банковский сектор, начиная с эмиссионного центра - центрального банка. Без монетарной инфляции Ваш пример не работает по причине быстрого исчерпания денег в системе. Источник ценовой инфляции - монетарная инфляция, которая может осуществляться несколькими способами, в т.ч., - кредитованием под заниженный процент. Высокие номинальные процентные ставки - симптом, а не причина инфляции.

Вашей аксиоме противоречат эмпирические данные последних 15 лет: формирование финансовых пузырей в Азии (конец 90-х) и на Западе (1998-2000 и 2005-2007) на базе заниженных базовых процентных ставок, которые вызвали отток кредитов из реального сектора в спекулятивный, в погоне за прибылью. Сейчас мы можем наблюдать ещё как минимум один финансовый пузырь на Западе, и опять на фоне заниженных процентных ставок. Не согласны?

"Без монетарной инфляции Ваш пример не работает по причине быстрого исчерпания денег в системе." -

Это почему же? Система замкнута, в ней функционирует одно и тоже количество денег, и если кто-то повысил цены и оттяпал себе больше денежной массы, значит денег убудет у других участников, им меньше достанется. Вообще-то, это чисто математическая задача, и показ её решения выходит за пределы данной работы, да я и не знаю математика, который знает такое решение. Но уверен, что оно есть, поскольку это та же задача с бассейнами - сколько из одного вытекает, столько в другом прибавляется. А вот если влить дополнительно, то вода постепенно распределится равномерно по всем бассейнам. Это же правило распространяется и на денежную массу: повысились тарифы - повысились издержки товаропроизводителей - они повысили цены - надо повышать пенсии - и т.д. Только деньги не вода, выигрыват те, кто первым задрал цену (если спрос позволил), а проигрывают те, кто в конце цепочки.

Что же касается западных экономик, которые Вы приводите в пример, то они характеризуются гипертрофированным развитием использования вторичных денежных инструментов, которым не должно быть места при нормальном денжном обращении, примером которого является Советский Союз.

>>Система замкнута, в ней функционирует одно и тоже количество денег

Сами же пишете: "если кто-то повысил цены и оттяпал себе больше денежной массы, значит денег убудет у других участников, им меньше достанется". Откуда тогда возьмётся повышенная инфляция во всей экономике? Деньги-то - кончились, по Вашим же словам.

Повторю вопрос: Как дефицит денег может вызвать ценовую (или монетарную) инфляцию?

>>Вообще-то, это чисто математическая задача, и показ её решения выходит за пределы данной работы, да я и не знаю математика, который знает такое решение.

Отмазка улыбнула. "...А в-пятых, не было патронов."

Про бассейны-то верно, но началом цепочки (вливание "ликвидности") является монетарная инфляция. Любая форма кредитования приводит к монетарной инфляции, но при низких процентных ставках более низкая стоимость кредитования позволяет взять больше кредита = увеличивается скорость монетарной инфляции. Ценообразование происходит на стадии продаж, где встречаются ограниченные возможности карманов потребителя и уже сформировавшаяся себестоимость товаров, а не оттого что "производитель поднял цены". Потребитель не покупает товар по запредельной цене - цены снижаются.

>>Что же касается западных экономик, которые Вы приводите в пример, то они характеризуются гипертрофированным развитием использования вторичных денежных инструментов

Я привёл в пример пузыри на рынках недвижимости и пузыри на фондовых биржах в Азии и на Западе. Слышали, может быть? Вторичные инструменты, типа MBS, во время азиатского бума на недвиге ещё не использовались, если конечно, память мне не изменяет. Пузыри на фондовых рынках тоже во вторичной коллатерализации не замечены, или Вы знаете примеры?

Кстати, что это за аксиомы у Вас - сферообразные и выполняются только в вакууме? Может быть, сфокусируемся на вещах, приложимых к реальному миру за окном, каким бы несовершенным он ни был?

Хотел ещё добавить про демередж: такой механизм у нас уже по факту есть, и называется он инфляцией. Деньги, лёжа в чулке, теряют в покупательной способности по нескольку процентов в год, и требуют активного спекулирования ими на рынке для сохранения упомянутой покупательной способности.

Приведёт ли введение подобного налога на деньги к росту инвестиционной активности населения? Сомневаюсь. В условиях "игры с почти-нулевым исходом" (near-zero sum game) - при условии низкой инфляции - для сколько-нибудь заметного заработка через инвестиции для одного потребуются убытки у многих. И это при наличии не упомянутого Вами, но из-за этого не менее реального риска дефолта по облигациям и банкротств предприятий с обесцениванием их акций. Полагаю, что имеются основания ожидать значительной эрозии накоплений в условиях принуждения к инвестиционной активности, с общим аргументом: "К чему копить? Всё равно пропадут. Лучше потрачу сегодня." Что уже наблюдаем много лет.

Вы правы, скрытый демередж активно используется и дополняется кредитными технологиями изъятия денег у населения. Но если его использовать в качестве законного инструмента, он резко повышает скорость оборота, что было доказано на практике 100 лет назад. Но тогда он был приспособлен к использованию бумажных денег, а ныне, я уверен, электронные платежи дадут ему вторую жизнь.

100 лет назад был золотой стандарт: деньгами являлось только золото, всё остальное было "денежными знаками". Нежелавшие участвовать в отъёме средств у себя самих, хранили сбережения в золоте. Ныне же цирк уехал золото типа-отменили, а всё что осталось - это денежные знаки. Восприниматься узаконенный демередж будет так же как и сейчас скрытый - как "технология отъёма", как Вы выразились.

А что, золото не подвержено инфляции? Золото по своей природе не деньги, а всего лишь металл, наиболее удобный (в те времена) для использования в качестве денег. Их сменили бумажные деньги как более удобные, чем золото, а теперь на смену им пришли электронные - ещё более совершенные. Реальные же богатства материальные, природные и духовные, а не деньги, в каком бы виде они не материализовались, они лишь мера этих богатств.

а) Подверженность золота инфляции иллюстрируется практически нулевыми параметрами ценовой инфляции в периоды стабильного (т.е., существовавшего в периоды мирного времени) золотого стандарта.

б) Полемизировать на тему "является ли золото деньгами по своей природе" не считаю необходимым и даже полезным. Главное, что 100 лет назад деньгами являлось только золото, и ничто иное.

в) Ваше несогласие ни с первым ни со вторым не отменяет моего аргумента. Демередж есть уже здесь и сейчас, в виде инфляции, и приводит к эрозии и уничтожению практики сбережения. а не к повышению инвестиционной активности населения.

>>Реальные же богатства материальные, природные и духовные

Давайте, лирику оставим за кадром, иначе до второго пришествия не закончим.

Может уважаемый fondfinin покажет досточтимой публике как он собирается переходить в течении 20 лет к своей схеме. Вкраце опишет риски и переводы фин потоков а также полный переход на централизованную обработку итд. Ну заодно текущие схемы обработки информации т.с. от чего отталкивамся. Ограичения безопасности расчетов. Кстати чтоже у него будет денежной единицей банкнота или электр деньги надо определится. Системы методы и уровни криптозащиты данных при обработке. А то ведь как. Нарисовал чел схему информпотоков и застыл от счастья и изумления самим собой. Ну хоть решите ы Вас централизованная обработка или распределенная. По схеме распределенная по жизни централизованная ну а как же обоспечить транзакции расчетов в базе. А если откат это че ж вся сирана ждет пока Вася Пупкин в Мухосрнске откажется от покупки или сделки и все ост сделки тоже ожидают. Ну нет батенька так вам еще 100 лет ждатьновых горизонтов техники. А вот кстати криптовалюта уважаемому бы была оччень кстати. Денежная единица с историей всех транзакций это гениально только вот криптозощита сильно потормозит расчеты. Отпишитесь уважаемый Fondfinin ваша идея меня глубоко затронула безудержно веселым полетом мысли

"уважаемый fondfinin покажет досточтимой публике как он собирается переходить в течении 20 лет к своей схеме"?

- покажу, ради этого и написана статья. И можно не через 20 лет, а хоть в этом году начинать эксперимент. Но кому это интересно, кто будет заказчиком? Казначейство, ЦБ или Счётная палата? Вы вот набросали в комменте кучу вопросов типа как и что, да если случай, да откажется платить - но это же уже техника проводок, контроля и т.д. А в статье представлен даже не эскизный проект, а как бы предпроектные соображения. И я готов представить рабочий проект, и тогда в нём, а не статье будут практически решаться поставленные Вами вопросы.

Позволю себе Вас немного огорчить. Если в Вашей схеме заменить прк на ркц то все так и работало до 1992 г. Т.е до момента ввода или начала электронных платежей в РФ. Т.о. 20 лет переходили на централизованную обработку данных со скрипоми в муках. Любопытная идея. Может загляните на сайт ЦБ и посмотрите текущее состояние электронных расчетов и историю создания. Как то не хочется опять в каменный век. А предпроэктные соображения да впечатляют. Лет 25 назад они бы были кстати и обсуждаемы. Рабочим проэктом не утруждайтсь если получится достать посмотрите ТЗ на создание системы электр платежей. Многое станет сразу понятно и поставленные мной вопросы не будут казаться такими несущественными. Ну очень рад знакомству. Изрядно развлекли. Премного благодарен. К сожалению считаю дискуссию исчерпанной. С искранним уважением к полету мысли.

Принцип территориальности - фигня полная. И население, и бизнес становятся все более мобильными.

Собственно, других отличий от ныне существующей системы как-то не просматривается.

"И население, и бизнес становятся все более мобильными." - вот это как раз и есть "фигня полная", пропагандируемая главным леберастом страны Медведевым. Не надо желаемое выдавать за свершившийся факт.

Вы сколько угодно можете метаться со своим кошельком по стране, подразумевая мобильность, а ПРК стоит на земле и никуда не движется. А потому везде и всюду приземление будет там в виде открытия счёта и ведения его. В этом и есть главное отличие от ныне существующей системы, когда бизнес в одном месте, а кошелёк распределён между банками, да ещё где-либо в офшорах.

"мобильность" - это когда есть один расчетный счет в Москве, а точки присутствия - по всей стране. Это когда бизнесмен любой руки может управлять своим бизнесом хоть из Москвы, хоть с дачи под Красноярском. Это когда любую операцию, требующую личного присутствия, могут совершить не только в конкретной сберкассе, а в любой точке присутствия кредитной организации.

А территориальная привязка - это позапрошлый век. Если Медведев выступает против него - то он оказывается не таким дураком, каким кажется.

Информация к размышлению. Происходит таки переворот в мировоззрении, на основе трезво взгляда на происходящее.

Почитав другие ваши материалы, становишься как котенок прозревший понимать что происходит.

"Происходит таки переворот в мировоззрении, на основе трезво взгляда на происходящее." - Спасибо за отзыв, есть ещё понимающие люди в России. Так я и сам так начинал - вбирал в себя и продолжаю каждый день вбирать всё хорошее из статей и книг.

Страницы