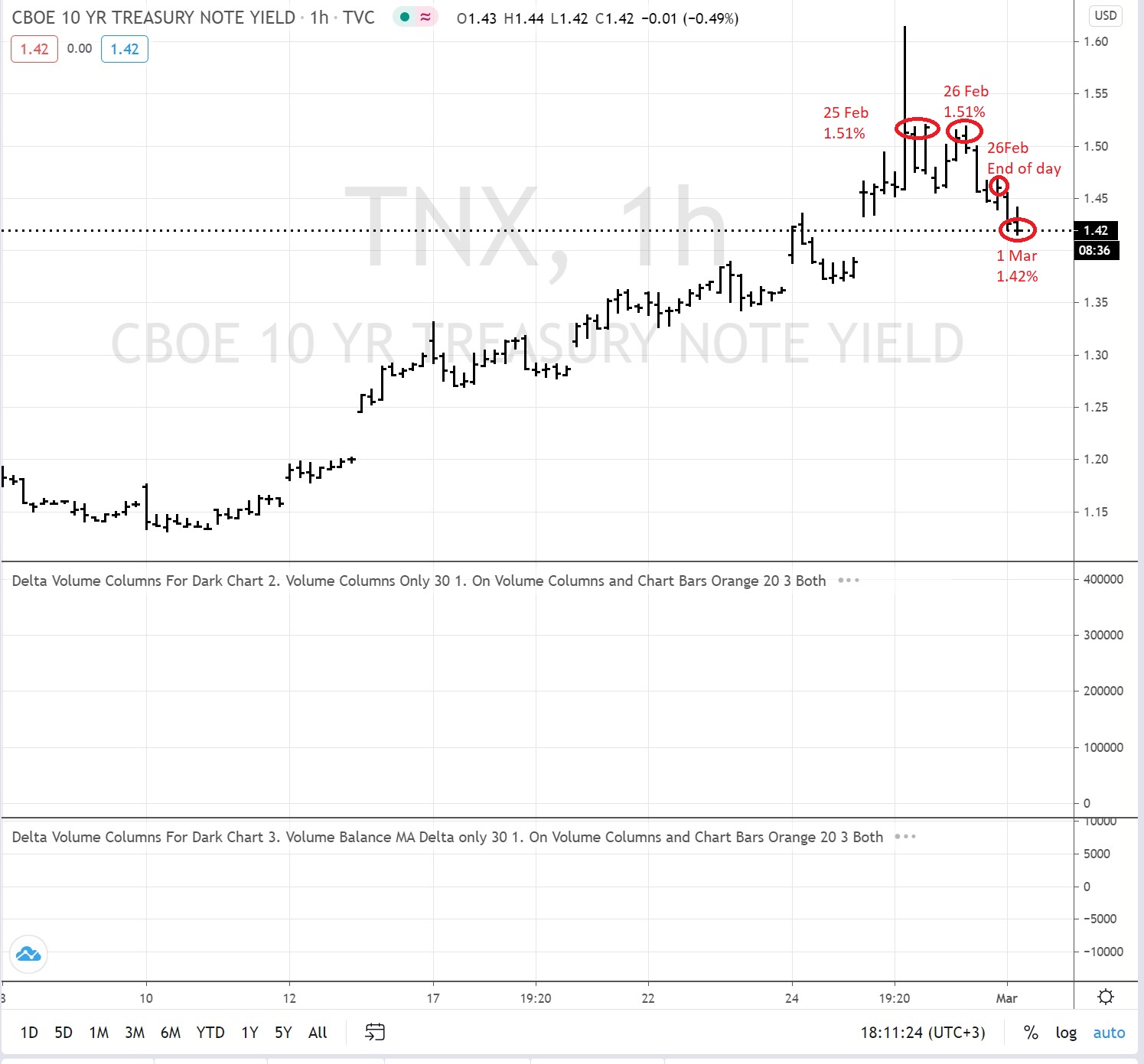

Наглядный пример, как фальсифицируются статистические показатели. Есть очень важный параметр, на который смотрят почти все инвесторы - доходность по государственным 10 летним облигациям США. 25, 26 февраля 2021 года облигации падали до локального минимума 133 12/32, что соответствовало доходности 1.51% годовых. Закрытие рынка произошло по 134 8/32 (1.46% годовых).

В понедельник 1 марта облигации упали в цене на целую фигуру до 133 5/32. Как вы думаете, что произошло с доходностью? Если верить публикуемым индикаторам на финансовых сайтах, доходность тоже упала до 1.42%. Хотя еще 24 февраля такая доходность достигалась только при цене 135.

Вот так легко и незатейливо можно устраивать рост на рынке при падении котировок.

Не удивлюсь, если индексы будут расти при падении цен акций.

Комментарии

это взаимосвязанные, но саморегулирующиеся моменты.

DeepMind, тебе бы знания подтянуть слегка, прежде, чем лезть в эти дела..) Доходности облигаций зависят от котировок самих облигаций, а не от фьючерсных контрактов на эти облигации..)

Каким образом собственная доходность облигации может зависеть от цены на облигацию?