Внезапно как будто открылись шлюзы, и даже в основных деловых СМИ мощным потоком хлынули публикации о том, что угроза глобальной рецессии весьма реальна. Сроки её наступления — это по-прежнему вопрос дискуссионный, однако неизбежность её наступления практически не вызывает сомнений.

В условиях глобальной рецессии ни одна страна не может чувствовать себя в безопасности, однако в том, что касается экономических преимуществ, ситуация в России выглядит весьма неплохо. Национальный баланс России не имеет себе равных: он характеризуется самым низким уровнем долга среди всех крупных стран. Все экономические субъекты, в том числе государство, корпорации и домохозяйства, демонстрируют экономическую прочность и минимальный уровень закредитованности. Государство не только практически не имеет долгов, но и в очередной раз пополнило свои и без того впечатляющие золотовалютные резервы и фонд национального благосостояния. Кроме того, отмечается внушительный профицит бюджета. Да, вы не ослышались — профицит бюджета. Тогда как все западные страны постоянно ведут борьбу с дефицитом, на Западе вы редко услышите даже само выражение «профицит бюджета». И при этом у России третий по величине в мире профицит торгового баланса. Добавьте к этому профицит текущего платёжного баланса, и вы получите «шапочный трюк» в форме трёх классических профицитов. В России также множество других событий. Далее в этом экономическом обзоре мы проанализируем это и много другое, в том числе показатели, подкрепляющие наши заключения.

В крикете a hat trick («шапочный трюк») — это попадание тремя мячами в воротца три раза подряд. Спортсмен, который сделал это, мог получить новую шляпу за счёт крикетного клуба. Это выражение сейчас используется, чтобы описать любой большой успех или значительное достижение, повторенное три раза подряд.

Центральный банк надувает пузыри активов

Россия имеет низкий уровень долга, чего никак нельзя сказать о США и других западных странах. Ведь именно этот долг и привёл мир в нынешнее плачевное состояние и поставил его на грань финансового коллапса. С конца 1980-х годов у Федеральной резервной системы США (Центрального банка США) под руководством Алана Гринспена выработалась пагубная привычка исправлять любой нисходящий тренд на Уолл-стрит легкодоступным кредитованием, что в конечном итоге после каждого спада требовало ещё более крупных вливаний ликвидности для удержания фондовых индексов на кривой роста. Гринспен экспериментировал с политикой, нацеленной на создание «эффекта перераспределения богатства», известного также как «просачивание благ сверху вниз».

Просачивание благ сверху вниз — популистская экономическая теория периода пребывания у власти администрации Р. Рейгана, согласно которой доходы состоятельных слоёв общества как бы просачиваются сверху вниз сквозь всю экономику страны, содействуют её развитию и достаются в конечном счёте всем американцам.

Идея заключалась в том, чтобы набить банки Уолл-стрит и крупные корпорации всеми свободными деньгами, которые они могли проглотить, с целью поддержать курс фондовых бумаг и облигаций на высоком уровне. Теоретическая основа этого подхода состояла в том, что в конечном итоге что-нибудь да и просочится вниз в реальную экономику, и все будут жить долго и счастливо. После поддержания курса фондовых бумаг и облигаций политика перераспределения богатства Гринспена была направлена на надувание цен на жильё и остальную недвижимость. Именно этот путь в конце концов и привёл к кризису субстандартного кредитования 2008 года, который привёл к банкротству банка Lehman Brothers и потряс весь Уолл-стрит и всю мировую экономику.

Однако Уолл-стрит быстро оправился от потерь, поскольку преемник Гринспена Бен Бернанке вознамерился надуть ещё более крупный пузырь активов. Его примеру последовали и европейцы. ФРС подпитывала безумие рынка, создавая деньги из воздуха (что известно как количественное смягчение) и предоставляя их правительствам, банкам и корпорациям. За десять лет после краха 2008 года общая сумма вливаний составила порядка 3,5 трлн долларов.

То же самое для Европы сделал и Европейский центральный банк, осуществив вливания ликвидности в размере свыше 2,5 трлн евро. Все остальные центральные банки западных стран вступили в эту азартную игру, наводнив рынки фиатными деньгами, собственно говоря, на том же уровне.

Но в любом случае реальной экономике этот астрономический финансовый рычаг и чудовищный дефицит бюджетов западных стран ничуть не помог. Пузыри активов фантасмагорических масштабов они надули, но слишком мало благ просочилось сверху вниз. Начиная с предкризисного пика в октябре 2007 года, самый всеобъемлющий фондовый индекс США Wilshire 5000 вырос на 95% (кроме того, что он охватил почти 60% спада в промежуточный период). За тот же 12-летний период промышленное производство (обрабатывающая промышленность, горнодобывающая промышленность, энергетика, коммунальное хозяйство) выросло всего на 5%.[1] Если вычесть долю самих по себе убыточных сланцевых нефти и газа, то за эти 12 лет не останется почти никакого роста. Фактически в июне 2019 года производственный сектор США находился на уровне, который все ещё на 1,6% был ниже докризисного пика в декабре 2007 года.[2] Таким образом, мы имеем 5-процентый прирост в самой важной части реальной экономики по сравнению с 95% в азартных играх на фондовом рынке. Абсурдность роста фондового рынка также подтверждается разрывом между ростом реальных конечных продаж и оценками стоимости фондовых бумаг с пика 2007 года. С тех пор реальная экономика выросла в среднем на 1,6% в годовом исчислении, тогда как фондовый рынок обеспечил рост на уровне 15% в годовом исчислении.

Кому-нибудь ещё нужно «просачивание благ сверху вниз»?

Было бы неверно утверждать, что никакого «просачивания благ сверху вниз» не было вообще. Благодаря ему миллионы людей сохранили свои рабочие места. Однако в то же время их реальная заработная плата снизилась, и подавляющее большинство ощутили падение своего уровня благосостояния. Только массовая выдача потребительских кредитов и сверхдешёвых ипотечных кредитов поддерживала видимость процветания среднего класса. Это процветание за счёт наращивания долга и его поверхностный результат, искусственный пузырь активов на рынке недвижимости, окажутся волком в овечьей шкуре, когда пузырь лопнет.

Существовала и другая форма «просачивания благ сверху вниз», гораздо более реальная и действительно выгодная. Создавая видимость процветания за счёт наращивания долга, центральные банки западных стран фактически субсидировали Китай, Россию и весь развивающийся мир спросом на их товары. Тем не менее мы благодарны им за это. В то же время это привело к росту производственных издержек на Западе, что привело к вытеснению с рынка их собственного производства

Чудовищный объём заимствований не способствует росту ВВП

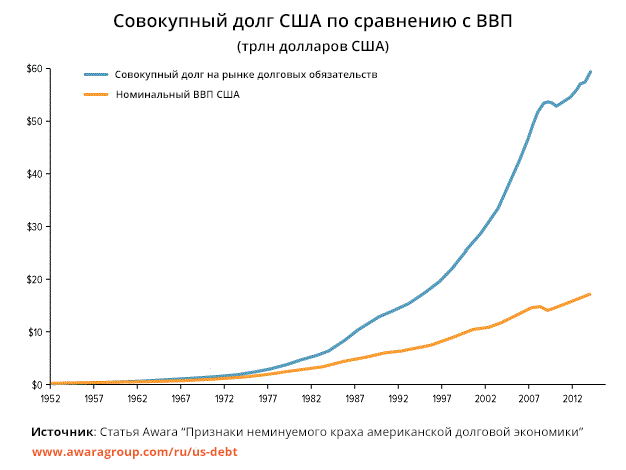

Ежегодно, начиная с последнего витка кризиса в 2008 году, в национальной экономике каждой западной страны рост долга значительно превосходил рост объёма производства, измеряемого как ВВП. На графике ниже показана печальная динамика роста долга в США.

Кривые роста долга и ВВП начали расходиться в конце 1970-х годов, однако с 2000 года долг по спирали вышел из-под контроля, обеспечив крайне небольшой прирост ВВП. Вычтите расточительные долг и расходы, и никакого роста не получится вовсе.

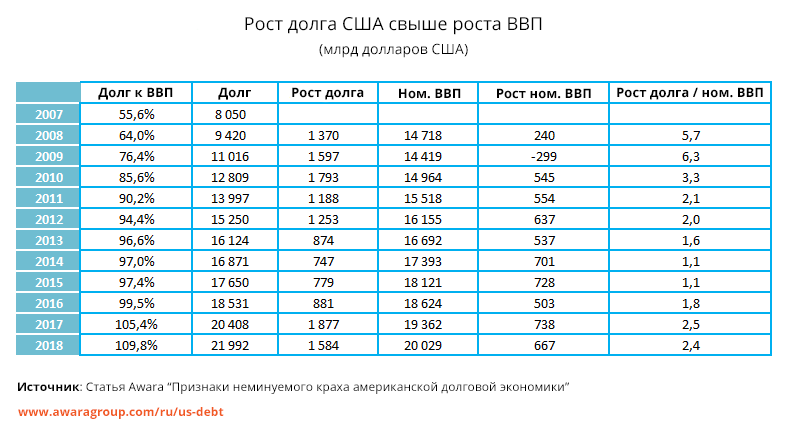

Не было не только никакого роста реального ВВП, но даже и рост номинального ВВП был обеспечен в решающей степени за счёт огромных государственных заимствований. Как видно из приведённой ниже таблицы, ежегодно с 2008 по 2017 год даже номинальный рост ВВП оказывался меньше, чем рост государственного долга. Единственным исключением стали 2014 и 2015 годы, когда номинальный рост ВВП и рост государственного долга находились на одном уровне.

В пиковые кризисные 2008 и 2009 годы рост долга оказался ошеломляющим — в 5,7 и 6,3 раза больше роста ВВП.

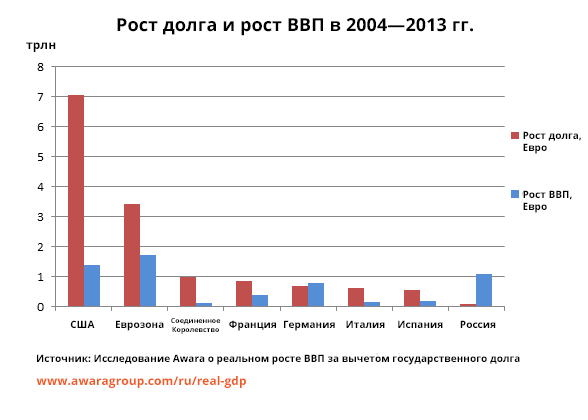

Бешеная долговая игра в равной степени охватила весь Запад. Единственным исключением, возможно, стала Германия, мудро воздержавшаяся от участия в этом сумасшествии даже тогда, когда либеральные экономисты подначивали её, называя её более разумную политику несправедливой по отношению к странам, пристрастившимся к азартным играм с долгом. На графике ниже показано, насколько объём заимствований правительств западных стран превышал экономический рост в их странах. График охватывает период с 2004 по 2013 год, но с тех пор эта тенденция остаётся неизменной. Рост ВВП был значительно меньше роста колоссального долга.

Отметим, что Россия на этом графике является приятным исключением.

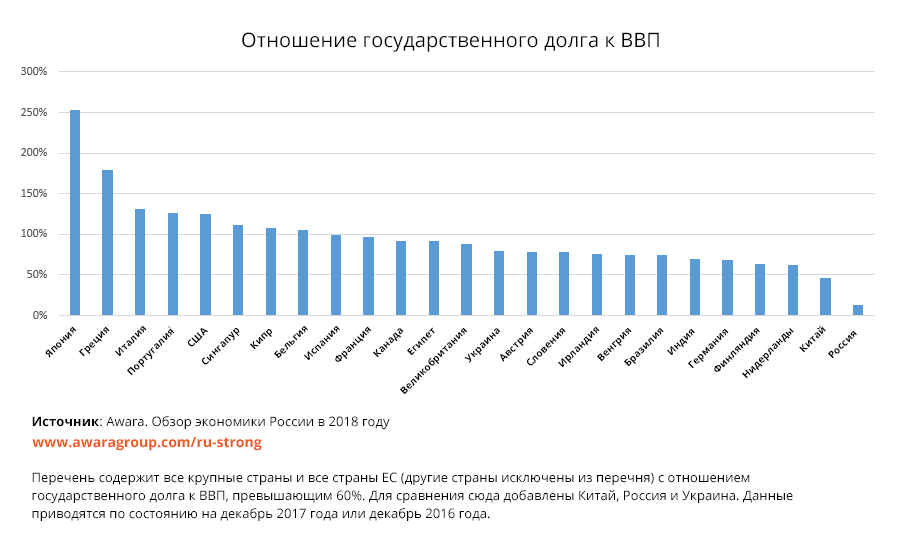

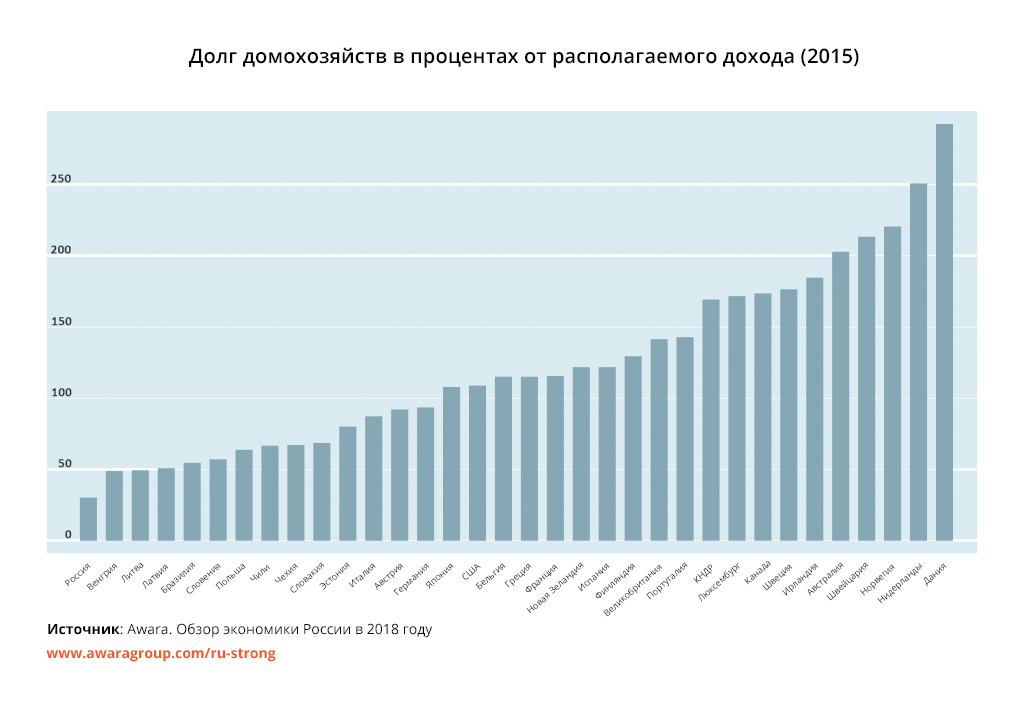

На графике ниже показано ранжирование стран по их долговой нагрузке по сравнению с ВВП. И снова видно, как свободная от долгов Россия выглядит на фоне стран-расточителей.

Эти графики относятся только к государственному долгу. А если к нему добавить ещё и частный долг, то картина становится вдвое хуже.

С точки зрения национальной экономики действительно не имеет значения, в какой форме расширяется избыточный долг: в государственной или частной. В действительности, в среднем на Западе ситуация с долгом домохозяйств столь же ужасна. График ниже показывает, насколько печально обстоят дела. И снова отметим, что Россия является приятным исключением.

Немногим лучше обстоит ситуация с корпорациями. На протяжении последнего десятилетия у них в распоряжении находились ошеломляющие объёмы практически неограниченного беспроцентного финансирования, которые щедро предоставлялись центральными банками. Например, по прибыльности в настоящее время эмитенты облигаций США привлекли заёмного капитала прим. на 50% больше, чем в 2007 году.[3]

Наконец, существует чёрная дыра, поглотившая риски банкиров, связанные с торговлей производными финансовыми инструментами, на триллионы и триллионы долларов США. Как говорят, у одного только банка Deutsche Bank, которому в настоящее время оказывается экстренная помощь, накопилось токсичных активов, обременённых производными финансовыми инструментами, на сумму 49 трлн долларов США. Одни только эти риски могут обрушить всю мировую финансовую систему.[4]

Сначала отсутствие реальных процентов, а потом отрицательная доходность

Одним из многочисленных смертоносных побочных эффектов участия центральных банков в азартных играх с национальными экономиками является то, что они сначала устранили реальные процентные ставки, установив ставки ниже инфляции, а затем ускорили разрушение разумных экономических принципов, создав систему с отрицательной доходностью облигаций (облигации, доходность которых ниже нуля). К настоящему времени облигации на сумму 30 трлн долларов США на рынке облигаций США общим объёмом 60 трлн долларов США характеризуются доходностью ниже инфляции (реальные проценты отсутствуют), и при этом облигации на сумму почти 17 трлн долларов США находятся в зоне отрицательной доходности. Это в основном суверенный долг Японии и европейских правительств (12 на данный момент), но в последнее время масса отрицательно доходных корпоративных облигаций также удвоилась до $1,2 трлн. Отрицательной доходностью характеризуются как 50% европейских государственных облигаций на сумму 5 трлн долларов США, так и 20% европейских корпоративных облигаций инвестиционного класса.

Инфляционный риск

Как правило, такая избыточная ликвидность, искусственно размещаемая на рынке (что также известно как печатание денег) приводит к высокой инфляции, если не к гиперинфляции. Несколько факторов помогли сдержать рост цен. Во-первых, следует отметить, что фактическая инфляция превышает официально публикуемые данные. Это было убедительно доказано в случае с США.[5] Официальная статистика может этого не видеть, однако люди ощущают её на себе.

Во-вторых, пузыри на рынке недвижимости и финансовых рынках фактически представляют собой инфляцию. Просто это не признаётся официально. Поскольку всего лишь 10% (и всё больше и больше 1%) населения получают деньги, то они тратят их на то, что важно для них: фондовые бумаги и недвижимость. Хранение награбленного добра в офшорах также помогает демпфировать инфляцию дома. Сжатие среднего класса и стагнирующая оплата труда — важные факторы, сдерживающие рост инфляции. Обычные люди просто не могут себе этого позволить.

Следует также отметить, что вытекающая из видимости процветания за счёт наращивания долга и её влияния на искусственное удержание локальных валют западных стран на высоком уровне, инфляция фактически проявляется в виде снижения уровня оплаты труда и роста производственных издержек, но только в относительном выражении по сравнению со странами развивающегося мира. Это, в свою очередь, приводит к дальнейшей офшоризации рабочих мест в промышленном производстве.

Решающим фактором, который в сумасшедшей среде печатания денег удерживал цены на потребительские товары от сваливания в гиперинфляцию, был импорт из развивающихся стран Азии и особенно Китая. Огромный рост промышленного производства в Китае в сочетании с массовым притоком дешёвой рабочей силы из сельских районов местности в города позволили ему на протяжении двух десятилетий постоянно наращивать свой экспорт в США и страны Европы, и эти страны удерживали цены на низком уровне (в том числе за счёт того, что отечественные отрасли были вынуждены снижать цены в условиях конкуренции). Торговые войны, развязываемые Трампом, и резко растущий протекционизм изменят ситуацию. И она может стать весьма неприятной.

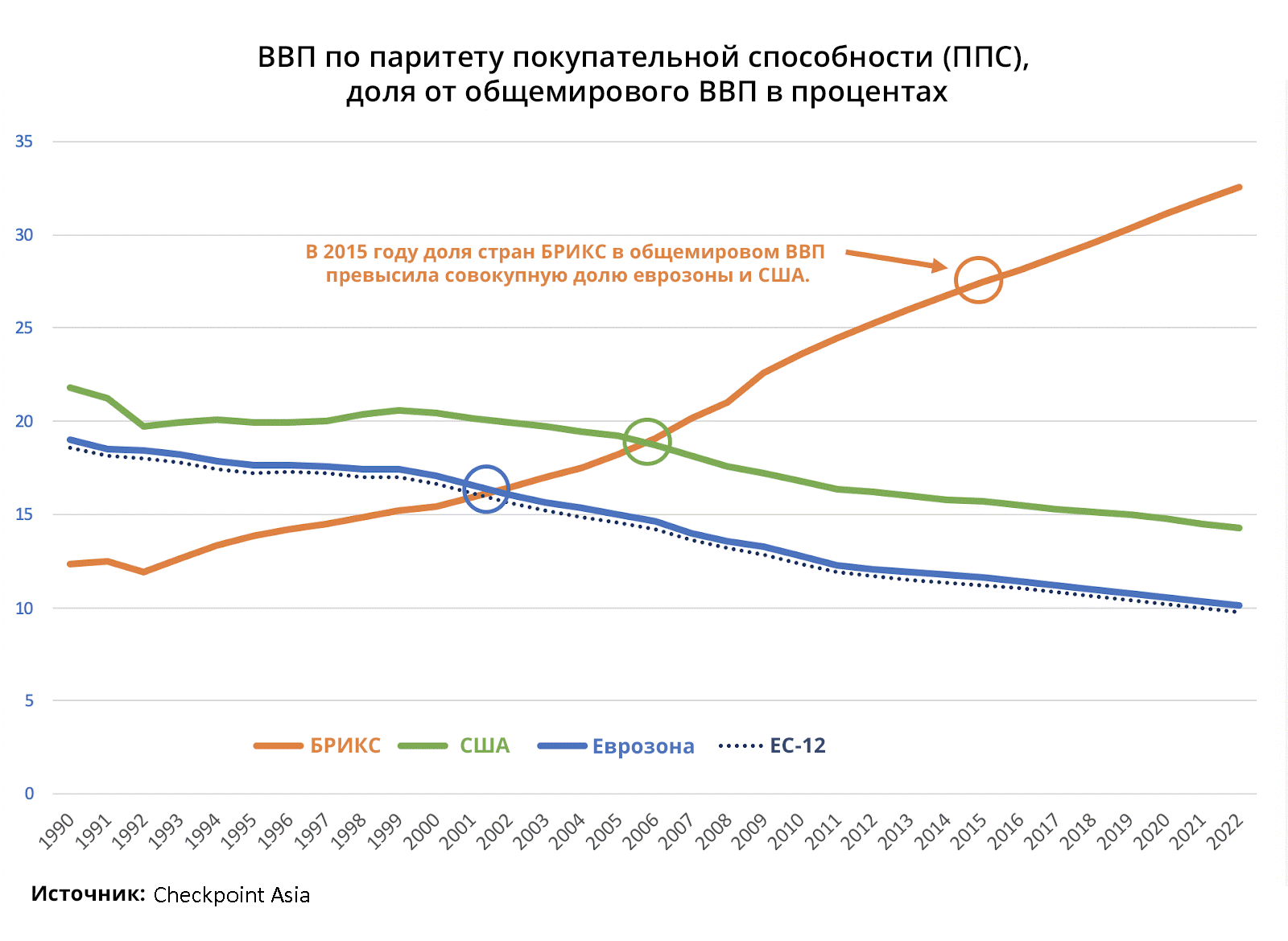

Наконец, есть важное обстоятельство, которое мало кто понимает, если вообще понимает. Это то, что США и другие западные страны смогли напечатать колоссальные суммы денег, удерживая процентные ставки на низком уровне и без краха стоимости валют, только потому, что они пользуются монопольным положением своих валют на соответствующих территориях. Естественно, доллар США обладает глобальной монополией, но он стремительно утрачивает свои позиции. Все прочие факторы, указанные выше (и некоторые другие), позволяют поддерживать и продлевать эти валютные монополии, но всему есть свой предел. Как я ожидаю, в условиях надвигающейся рецессии некоторые более мелкие валюты потеряют своё монопольное доверие, и это пошатнёт положение более крупных валют — доллар США и евро — и повлечёт за собой рост процентных ставок. Ранее я уже писал об этом подробно в своём обзоре под названием «Как монополии доллара и евро разрушили реальную рыночную экономику. И что Хайек говорил о необходимости конкурирующих валют».

Как показывает график ниже, западные страны уже находятся на пути к утрате своих соответствующих валютных монополий. В настоящее время страны БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) имеют совокупный ВВП (измеряемый в ППС, что является единственно правильным способом измерения размера национальных экономик) больше, чем не только страны-члены «Группы семи» (G7), но и экономики США и еврозоны вместе взятые.

При создании «Группы семи» (G7) в 1973 году страны-члены имели совокупный ВВП по ППС на уровне 50% мировой экономики, к сегодняшнему дню он снизился до 30%. В то же время их номинальный ВВП как доля от мировой экономики сократилась с 80% до 40%. Валютные монополии стали результатом экономического превосходства, поэтому вполне естественно предположить, что с экономическим господством уходит и господство валютное. Если мы ещё не достигли переломной точки, то это произойдёт в течение 5—10 лет.

Подводя итог всему вышесказанному, можно заключить, что если всё остальное останется неизменным, то риск ускорения инфляции на несколько процентных пунктов может привести к краху всей западной финансовой системы из-за давления на рост процентных ставок. ФРС и ЕЦБ постоянно говорят о целевых показателях инфляции и о своих планах по накачиванию рынков ликвидностью во всё больших объёмах с целью поднять инфляцию. Однако впереди их может ждать большой сюрприз. Процентные ставки как таковые могут также стать основным триггером (даже без первоначального роста инфляции), поскольку страны будут вынуждены защищать свои валюты и привлекать финансирование для обслуживания своих колоссальных долгов.

В качестве постскриптума должен добавить, что начинающееся бегство в золото также может стать одним из триггерных событий для утраты этими валютами их монопольного положения. (Цена на золото выросла на 20% с мая.)

Снижение долговой нагрузки неминуемо

Массовые заимствования не принесли никакого ощутимого результата. Теперь, когда вечеринка уже почти закончилась, остались лишь выросшие до крыши долговые пузыри. Реальная же стоимость всех активов не имеет никакого отношения к деньгам, затраченным на надувание этих пузырей. 80% населения достались лишь экономические трудности, разрушающаяся инфраструктура и закипающее социальное напряжение.

Точка насыщения долга была достигнута, поэтому на этот раз всё будет по-другому. Центральные банки потеряли свою волшебную палочку и не смогут возобновить долговую капельницу и продлить её ещё на одно десятилетие. Вместо этого наступит день расплаты. Правительства и корпорации должны будут объединить свои усилия и позволить рынку отсеять банкротов. Те, кто не сможет обслуживать долг, должны будут его сбросить. Грядёт кровавая бойня с дефолтами, банкротствами и массовой безработицей. То тут, то там возможны революции. Выбора не будет: снижение долговой нагрузки неминуемо.

Не столь уж и важно, будет ли эта система рушиться или просто медленно отомрёт по мере движения вниз по склону. В конечном итоге она умрёт в любом случае. Большинство людей предпочли бы вариант замедленного движения, но только с крахом придёт облегчение. В любом случае, становится всё труднее предотвратить крах, и на этот раз финансовые рынки потянут за собой вниз и реальную экономику.

Впечатляющие показатели по России

Тогда возникает вопрос: кто же всё-таки устоит в сложившейся ситуации? Естественно, это будут те, кто обременён меньшими долгами. Теперь прокрутите назад, чтобы по-новому взглянуть на приведённые выше графики государственного и частного долга. Нашли на них Россию? Вот именно. Вне всяких сомнений, Россия — это страна с самым маленьким долгом, как государственным, так и частным. После того, как в 2014 году последовавшие санкции отрезали Россию от западной долговой оргии, даже российские корпорации были защищены от возможного западного долгового апокалипсиса.

Давайте посмотрим на обзор финансового здоровья России.

Благодаря импортозамещению (внутреннее производство вместо импорта для нейтрализации эффекта санкций) промышленное производство России в июне выросло на 2,6% в годовом исчислении. (США +1,1%, Великобритания + 0,8%, Япония -2,4%, Германия -5,9%.) Выше мы упомянули, что промышленное производство в США выросло всего лишь на 5% с 2008 года по настоящее время. За тот же период российская промышленность выросла на 18%, несмотря на трудности, связанные с санкциями, и резкое падение цен на нефть. В действительности, с 2014 года, когда санкции были введены впервые, российская промышленность выросла на 12%.

Положительное сальдо торгового баланса России за первое полугодие 2019 года составило 93 млрд долларов США. Это ставит Россию на третье место в мире после Китая и Германии и перед Южной Кореей. Импорт снизился на 3%. Другая сторона медали — рост внутреннего производства. Даже если экспорт и будет также немного снижен, более низкий импорт сохранит профицит на пути к достижению уровня около 200 млрд долларов США за полный год, что чуть ниже рекордных 212 млрд долларов США в прошлом году.

Профицит текущего счета в первом квартале составил 33 млрд долларов США. Его рост составил 10% за год.

В этой связи было бы полезно напомнить, что российская экономика далеко не так сильно зависит от добычи ископаемого топлива, как это принято считать на Западе. В действительности, согласно статистике Всемирного банка, на нефть и газ приходится лишь 10% ВВП России. (В 2017 году общая доля природных ресурсов в составе ВВП составила 10,7%, но это включает также другие полезные ископаемые и лес.)

Мы также должны отметить, что Россия обладает огромной силой, поскольку она является самой самодостаточной крупной страной в мире. Россия имеет самый низкий уровень импорта по отношению к ВВП среди всех стран, о чем свидетельствует таблица ниже. Как следует из таблицы, доля российского импорта в составе ВВП была всего лишь 7,2%, тогда как соответствующий уровень для стран Западной Европы варьируется от 30 до 40%. Необычайно низкий уровень импорта в глобальном сравнении, очевидно, означает, что Россия производит внутри страны гораздо более высокую долю всего того, что она потребляет (и инвестирует), а это, в свою очередь, означает, что экономика прекрасно диверсифицирована вопреки утверждениям большинства так называемых экспертов по России.

Несмотря на первоначальные опасения, инфляция оставалась на низком уровне даже тогда, когда ставка НДС с нового года была повышена с 18% до 20%. Скользящая 12-месячная инфляция составляет 4,6%, но при наличии понижающей тенденции инфляция в годовом исчислении, как ожидается, достигнет целевого показателя Центрального банка в 4%.

Рынок труда продолжает оставаться устойчивым и характеризуется рекордно низким уровнем безработицы, тогда как доля экономически активного населения не сократилась (и никаких уловок здесь нет). Июльские данные 4,6% означают 3,4 млн безработных, что является низким показателем для страны с населением 146 млн человек. Укрепление рынка труда было подчёркнуто повышением реальных зарплат на 3,5% к июлю. В то же время располагаемый доход наоборот сокращается.

Тогда как США борются с постоянным бюджетным дефицитом (согласно последним данным, дефицит составил 4,5% ВВП) — также как и страны ЕС, — Россия имеет огромный профицит бюджета, равный 3,4% ВВП к июлю этого года.

Золотовалютные резервы России также продемонстрировали впечатляющий рост, достигнув уровня в 520 млрд долларов США.

Фонд национального благосостояния России вырос в июле до уровня 7,2% ВВП.

Несмотря на благоприятную макроэкономическую ситуацию и впечатляющие показатели, рост ВВП России до сих пор в этом году составлял менее 1% (в годовом исчислении 0,6% в первом квартале и 0,9% во втором квартале). Однако, судя по всему, фундаментальная экономика растёт и модернизируется, тогда как торможение роста происходит из-за депрессивного потребления домохозяйств. Что ещё важнее, тогда как рост России колеблется вокруг 1%, то же самое происходит и со всем западным миром. (Если хотите, можете обвинять меня в применении тактики по образцу «А как насчёт…», но эти вещи нужно рассматривать в более широком контексте.) Во втором квартале рост в еврозоне составил 1,1%, а Германия была даже на грани скатывания в рецессию. Рост Великобритании составил 1,2%, а Японии — 0,4%. (Все показатели приводятся в годовом исчислении.) США продемонстрировали всего лишь 2,1% даже при мощной накачке ликвидностью за счёт увеличения бюджетного дефицита, который достигает 1 трлн долларов США за финансовый год, несмотря на весь этот поток лёгких деньг от ФРС. Только Китай уверенно остался в зоне роста с 6,2%.

Для того чтобы полностью понять, насколько прочна российская экономика, нужно ознакомиться с ещё одной справочной информацией. А именно с разницей между номинальным ВВП и ВВП по ППС, ВВП, скорректированным по паритету покупательной способности. Финансовые СМИ предпочитают ссылаться на номинальный ВВП либо по привычке, по глупости, либо для того, чтобы как-то обосновать свои публикации. Дело в том, что номинальный ВВП является предвзятым в пользу западных стран и делает так, чтобы они выглядели более прочными, чем на самом деле. Однако на самом деле номинальный ВВП всего лишь выражает относительный стоимостной уровень в стране, то есть то, насколько дороги вещи в одной стране по сравнению с другими. Напротив, методика ППС измеряет реальный объём производства в стране, то есть то, сколько товаров фактически производится. Упрощённый пример: две страны не производят ничего, кроме помидоров. Страна А произвела два килограмма помидоров и продала их по цене 1 доллар. Страна Б произвела один килограмм помидоров и продала их по цене 3 доллара. По номинальному ВВП экономика страны Б будет крупнее, поскольку она стоит 3 доллара. Но по ВВП по ППС с полным правом можно назвать экономику страны А крупнее, поскольку она произвела помидоров в два раза больше.

Именно так и обстоит дело в России. ВВП по ППС показывает её истинное положение среди крупнейших экономик мира. В таблице ниже показаны 15 крупнейших экономик мира по ВВП по ППС в 2018 году. Как видно, Россия занимает шестое место после Германии и практически наравне с ней. Не то, чтобы это было так важно, поскольку это не конкурс красоты и не спортивное состязание: Россия потеснит Германию в этом году, став пятой крупнейшей экономикой мира. Как бы там ни было, экономики обеих стран будут практически одинакового размера. Кроме того, согласно наметившейся тенденции, через 10 лет экономика России может стать крупнее экономики Германии и даже соревноваться с Японией за четвёртое место.

Подробнее о номинальном ВВП и ВВП по ППС можно ознакомиться здесь.

Большим недостатком России по сравнению с западными странами является запредельная процентная ставка, которую поддерживает Центральный банк. В настоящее время ставка составляет 7,25%, а инфляция прогнозируется на уровне 4%, что означает первичный реальный процент в размере 3,25%. Сравните её с отрицательной реальной процентной ставкой — и даже отрицательной доходностью — в странах-конкурентах. Поскольку Центральному банку России не удалось создать реальный банковский сектор, который кредитовал бы предприятия страны по международным стандартам, то те, кому вообще повезёт получить кредит, будут платить 15% или больше (за исключением крупнейших корпораций). Впрочем, глава Центрального банка России Эльвира Набиуллина не видит в этом проблемы. Она заявила, что вместо этого она будет уповать на улучшение инвестиционного климата в стране. Вот так! (Она призывает к улучшению корпоративного управления, развитию человеческого капитала и всяческим милым вещам. Конечно, это поможет достичь цели.)[6]

Итак, на самом деле загадка состоит в том, как Россия может производить тот же ВВП, что и все западные страны с их кажущимися безграничными вливаниями даровых денег? Как же получается, что все те триллионы и триллионы, которые западные центральные банкиры вбросили в экономику, не производят никакого реального прироста экономического продукта?

Подводя итоги, мы не говорим, что Россия не пострадает от предстоящей рецессии, мы всего лишь выражаем уверенность в том, что Россия является одной из стран мира, экономика которой лучше всех остальных подготовлена для борьбы с ней.

На редкость разумный текст.

Комментарии

А чем грозит США её громадный долг, если, судя по всему, никто никаких долгов с неё требовать не посмеет?

Грозит тем, что придется в несколько раз девальвировать доллар. А это означает побег всего мира из доллара и долларовых инструментов. А это означает конец этой валюты, как мировой. А это означает дефолт и резкое падение уровня жизни американцев. Ну а зачем жить донору-роботяге Техасу с какими-то реципиентами из негроидного штата в одном государстве - большой вопрос. Под который неизбежно встанет целостность всего государства. Плюс, на всё это добро может еще и наслоиться гражданская война, организованная демократами после ноябрьских выборов, как последний шанс спасти свою мировую финансовую империю

Будет весело (С)

Был мировой кризис 2008 года, что-то от доллара ни кто не убежал...

Эта была так, разминка. Кроме того, она была в условиях тогда еще однополярного мира, и всю планету США заставили заплатить за свои проблемы. Сейчас такой фокус уже не выйдет

А куда в 2008 году бежать? К какому центру силы?

РФ образца 2008 года: "Ржавая армия", которая может уделать разве что Грузию, Крым украинский и никем это не оспаривается вообще, с/х стагнирует, коррупция и рейдерство процветают, капиталы выводятся в офшоры.

Китай образца 2009 года - выпуск ширпотреба, старается не рыпаться и утирается. С Россией не особо любит контактировать

Турция - вражески относится к России и всячески прислуживает США в обмен на некоторые плюшки.

Саудовская Аравия и ОПЕК диктуют цены на нефтяном рынке, слушая США.

Есть страны, которые попытались сбежать от доллара немного позже. Историю мы знаем - Ливию забомбили в каменный век

Сейчас же мир иной, чем 12 лет назад. Есть центры силы - БРИКС, Россия, Китай. Турция вовсю общается с Россией, Крым - российский, а страны, которые отказываются от доллара уже могут не рисковать принять бомбовые удары американских демократических гуманитарных бомбардировщиков, если вовремя закупят С-400. ОПЕК слушает Россию, а на Ближнем Востоке Путина принимают так, как будто он как-то император.

Ну с нового года все как то кучно пошло и есть опасения что бада-бум будет уже в этом году. Если короновирус будет буйствовать еще месяц то рванет уже этой весной.. ну край этой осенью..Вот представте на секунду что Китай и Япония не смогут больше покупать долговые обязательства США

Трамп и ФРС будут изо всех сил пытаться дотянуть до ноября. Думаю, получится. И коронавирус уже замедляется - возможно, через месяц-другой всё будет с ним ок

Насрать на долговые обязательства, все ткани производство в азии ,а ходить без трусов во всем мире не камильфо !даж если все быстро кончится без трусов ходить еще долго ,страху нагонят мерзавцы .!

надо запастись трусами, вдруг подорожают!

Точно! Тогда можно тушняк взять и в стеклянных банках - в трусы завернуть, тогда не побьётся!

Зачем жить работяге из Москвы с какими-то реципиентами в Омске, Саратове, Иркутске, Костроме, Кирове? )

Россия и США - абсолютно разные по изначальному конструкту государства. США - конфедерация отдельных государств, спроектированная по договоренности Ротшильдов и Рокфеллеров только с одной целью - закаббалить весь мир, стать страной-центром управления миром, и сосать из планеты все соки. Между отдеьными государствами-штатами существует договоренность не поднимать вопрос о единстве, пока господство достигнуто, и конфедерация стоит во главе мира, жируя на ресурсах человечества. Как только это станет невозможн (середина 2021г +-несколько месяцев), договоренность пойдет по п-де, и государства-штаты разбегутся

Потому-что это самые выгодные вложения.

Fixed

Для США это не грозит ничем абсолютно, поэтому не обращай внимания на страшилки идиотов.

Серьёзно?!

Максимум обесценится бакс в полтора-два раза, что будет плюсом для их производств.

Вам в раздел "Кладовая", матчасть, извините, хромает.

Мы живём в эпоху достижения пределов роста, хотя бы у Дж. Лондона об этом прочтите. США разнесёт на куски, это не АШ-евское вангование, а законы физики. Это вот если не углубляться.

И да, бакс обесценится раз в 15-20, скорее - больше (см размеры пузырей). Привет, гиперинфляция, прощай, вэлфер и социалка, здравствуйте, 300 млн. стволов на руках. Как-то так.

Какие проблемы? Рубль в 100000 раз обвалился за 30 лет, и что?

Ы. Рубль не резервная валюта - раз. Обесцененный бакс никому не нужен - и триллионы долларов (которые по сути - просто выведенная из США накопленная из-за судного процента десятилетиями внутренняя инфляция, которая удерживается вовне только пока гегемон - гегемон) радостно ломятся на родину, разгоняя гиперинфляцию до уровня Веймарской республики или Зимбабве. Это два.

А есть и 22, вся инфа в кладовой.

И вообще-то - квадриллион-другой, с учётом производных финансовых инструментов второго-четвёртого порядков. Так что бадабум будет эпический.

Во-первых, это фантазии, никто не знает, как оно будет. 30 лет минимум илиоты из всех углов трещат про смерть бакса. Во-вторых, ты прекрасно помнишь, кем стала Германия после этого гиперка. В-третьих, у амеров была уже Депрессия, землю жрали, было хуже, чем у нас в 90-х, но не подохли. Так что переживут, не сдохнут, нефть-газ есть, оружия дохера. А вот что будет с остальными, это интереснее.

К. Л. А. Д. О. В. А. Я.

Про Германию - эпик фэйл. Её сначала загнали в ту ситуацию, а потом напитали до упора внешними твёрдыми англо-саксонскими капиталами. А долги надо отдавать, у них все просто так, кроме денег. Фашизм и война - следствие этого. Поинтересуйся на досуге вторым (отмененным) Нюрнбергом и пойми, почему его отменили.

Сейчас твёрдых денег просто нет на планете. Блин, бреттон-вудс, рейганомика, пределы роста - разбирайся. Прости, реально не хватает тебе даже не знаний - информации. Хотя б с "хочу весь мир и ещё 5%" начни. Больше не отвечу, извини.

Да и не надо, зачем тут твои штампы про рейгономику, пределы роста и прочая чушь? Это всё в прошлом. После девала со Штатами никакой катастрофы не будет, многие проходили. Максимум - снимут негров с велфером и жрать будут меньше.

Пиндостан просто рассыптся, потому что основной доход это бакс, бакс уйдет из мира в качестве обменной валюты и доллар просядет в несколько раз. И пиндостан разбежится по губерням.

Все больше поражаюсь, какой ты поц.

Только в 1930-е это были совсем другие американцы, которые в 1940-50е развивали свою промышленность. А сейчас они толкают постиндустриальные отрасли, и землю жрать уже вряд ли так смогут. У нас была хоть какая прививка "лихих 90-х" - а у них нет, набивали пуза финансистам. Набили - дальше что?

Только ты не знаешь.

А кто их примет? Скажут, что наличка внутри страны легальна, а остальное фантики и пойдут остальные за котом Базилио и лисой Алисой на поле чудес. Оружие в штатах дофига, попробуй отними)

Это да, есть вариант "амеро" и т.п. Так и будет, КМК. Поэтому это мировая проблема, худо будет всем.

Но той части "опухоли", что у СШП внутри (пузырики и т.п.) будет более, чем достаточно, чтоб их порвало. А ежли кто думает, что миллионы потомственных вэлферов со стволами на руках после отключения халявы мирно поползут на кладбище - тут я даж не знаю, что сказать-то (это не вам, понятно).

Это, конечно, вряд ли) По моей оценке, в 2021г доллар упадет в пределах 2.5-4 раз

Ну пока будут хоть как то сдерживать - да. Счас держим даже мы, не прямо долгами государства, как раньше, скорее - опосредовано, политически. А как только это нам с партнёрами по Евразии это станет не нужно - и такого сдерживания не будет.

И вся выросшая до масштабов планеты × несколько раз опухоль лишних денег (долларов) прорвётся внутрь породившей её системы. Долларов в мире в несколько раз больше стоимости Земли (всего на ней).

Тогда будет и 20, и 100, и 10000. Им не Россия 90-х раем покажется, а как раз Зимбабве какое-нибудь. Великая Депрессия была, а как эту назовут? Думаю, для этого им обсценный русский выучить придётся

Ну бакс подешевел к евро в 2 раза с 2000 года, дальше что? Это кто-то заметил, кроме торгашей?

Во-1, подешевеет не к евро, а к тому же рублю. Во-2, не в 2, а более раз. В-3, не за 20 лет постепенно, а в течении нескольких месяцев

О, еще один идиот нарисовался

Во всей ветке только один идиот.

было же на АШ

Именно эта статья Йона Хеллевига? У него их, как бы, не одна)

Банковская ставка 7,25 ,.опаздал он уже 6 ,но ,,,как снижать ?,одна треть бюджета на дипазитах ,с юр лицами к половине ближе ,снизив ставку эти деньги погребут экономику волной инфляции !их как то нужно аккуратно запустить ,а как ?

Статья - осень 2019. Ставку, конечно, надо снижать. Банкиры слишком много жрут. Инфляция прямо сейчас - 2.4%. Ставку надо делать 3.0%

Как снижать. ? 44 трюлика на дипазитах .!эти деньги сметут все с прилавков !здесь думать нужно как их вовлечь аккуратно в экономику ! Иначе все на валютную биржу ,начинай с начало ,на кону мочало ! Вот каламбур ,ведь эти деньги уже в экономике ,не в банке ж они лежат ,и вопрос остается КАК ??не обескровить. экономику ?

Надо, Федя, надо. Ничего страшного не случится

Но еще важнее, чтобы бабло на нацпроекты и соц. плюшки сейчас пошло в экономику

Дык причем здесь дипазиты 44 трюлика и деньги нац проэктов всего 28 ,есть разница ,?а вы 3 проц !!КАК ? Как три ? Банкам выставить ограничение ?дык табличка на дверях дипазиты не принимаем ,завалились ! А далее опять мочало !

Что как? 3, и всё. Ничего страшного не случится. Не понимаю вас)

Дык кто ж дипазиты хранить под 1,5 проц будет ежели инфяция 2 ?? На рынок они побегут ,на какой ?в разбег куда лаза глядят ,что не понятного ?а деньги эти не в банках ,их банк в виде кредитов выдал ,а предприятиях они ,в обороте !!😥😥😥 а инфляция 2 проц ,эт уже дефляция ,! До края чють ,чють ! А там еще куча ограничений из разряда противоположностей !

И эт я еще не упомянул Российский долговой рынок ,который инвесторы всего мира будут атаковать даж под 3 прц !

Так пусть не хранят - в этом-то и фишка. Пусть работают на экономику

Покажите, где я предлагал делать ставку ниже инфляции

Инфляция 2% - это инфляция 2%

Пол бюджета страны пусть работают на экономику ?а есть точки приложения ?,страна готова принять такие деньги ?это равносильно тому что деньги с фонды в омериках ,хлынут на потребительский рынок ! И связать их не чем ! Это с одной стороны ,а с другой эти деньги уже в экономике через банковские кредиты !😂 парадокс ?

Ставку вы предлогаете 3 ,пусть инфляция будет 2,8 ,дипазит 1,5 ! То ж не всех устроит !именно здесь нужен баланс вот о чем речь ,,а инфляция 3 проц ,эт инфляция депресии ,на грани дефляции ! Здесь потому и планируют грань ,4 , т е там все не просто шашкой рубануть !

Тут надо учесть распределение по суммам вкладов. Там процентов 90 принадлежат не более, чем 10% вкладчиков. Так что насчёт прилавков - верно, но не в масштабах цунами. Большие деньги в покупки не особо-то запихаешь. А дефицит на рынке яхт и особняков пережить проще (это я грубо, для примера).

Страницы