Если зайти в новейший офис отделения Франкфуртер Фольксбанк вы обнаружите, что он оформлен в светло-голубых тонах. Но если прийти сюда же на следующий день то вы обнаружите что он оформлен в ярко-красных тонах. Это не дизайнерский трюк, это молчаливый вопль банковского сектора Германии.

После конкуренции на протяжении десятилетий, Frankfurter Volksbank и Taunus Sparkasse, два местных банка с совокупными активами в 17 млрд евро, начиная с сегодняшнего дня будут обитать вдвоем в 17-ти филиалах. Два дня в неделю сотрудники Sparkasse будут занимать офисы в фирменном красном цвете банка, а консультанты Volksbank будут занимать два других дня в синем цвете.

“Это показывает вам, насколько серьезна ситуация, когда два банка соглашаются на сотрудничество, которое было бы немыслимо еще не так давно", - сказал Фридрих Хайнеман, экономист в компании Научно-исследовательский институт ZEW в Мангейме.

Немецкие кредиторы находятся под растущим давлением из-за более жесткого регулирования, низких процентных ставок, замедления экономического роста и перехода клиентов на цифровые продукты. Они получили всего 1% на собственный капитал после уплаты налогов в прошлом году, согласно исследованию консалтинговой компании Bain & Co. Это намного ниже среднего показателя по Европе в 7% и 12%, полученных их американскими коллегами.

Инновационный банковский офис по немецки

"У кредиторов нет другого выбора, кроме как закрыть больше филиалов и сократить больше рабочих мест”,- сказал Уолтер Синн, консультант Bain, который был одним из авторов исследования. "Немецкие банки должны сначала реструктуризироваться, а затем консолидироваться.”

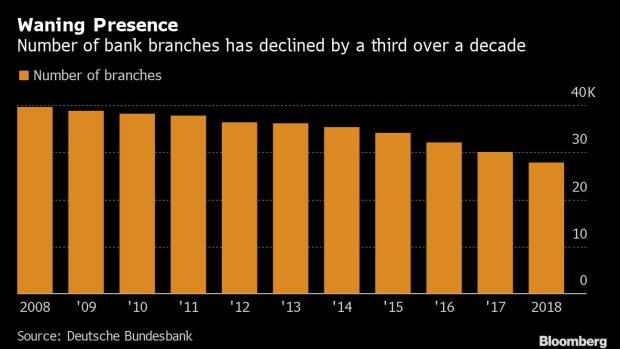

Банки страны прибегают к отчаянным мерам для борьбы с этим натиском. Некоторые кредиторы теперь взимают плату с розничных клиентов за хранение денег на их сберегательных счетах. Количество отделений немецких банков сократилось на треть за последнее десятилетие до чуть менее 28 000 в прошлом году.

Сокращение количества филиалов банков в Германии

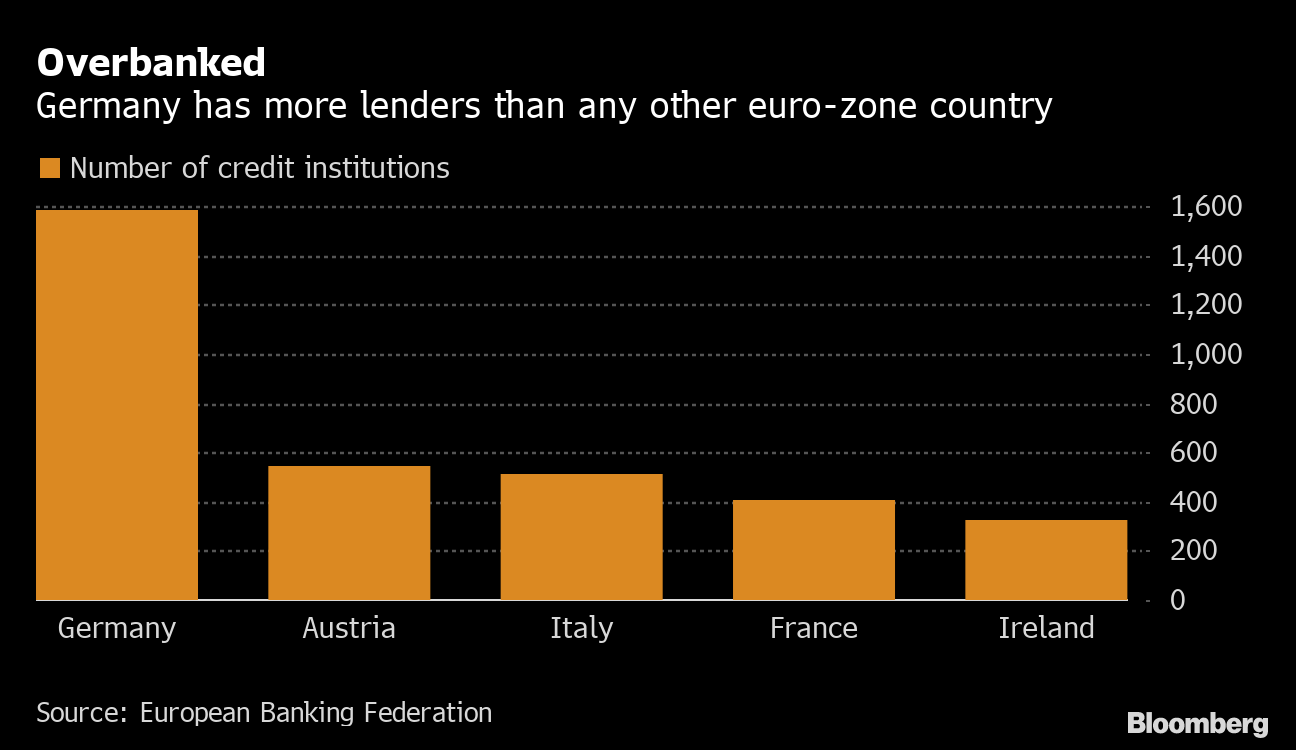

Тем не менее, по сравнению с некоторыми другими странами, особенно в Северной Европе, банкиры Германии еще жируют. Они по-прежнему имеют сеть с очень высокой плотностью - 3,6 филиала на 10 000 человек, что почти вдвое превышает показатель в Великобритании. Отчасти это связано с тем, что банковский сектор страны сильно фрагментирован.

Сравнительное количество банковских офисов по еврозоне

По данным Европейской банковской Федерации, на конец прошлого года в Германии насчитывалось около 1600 кредитных учреждений. Это самая высокая цифра в ЕС. Тем не менее, слияния, которые могли бы сократить расходы, оказались трудными. Например переговоры между Deutsche Bank AG и Commerzbank AG провалились в начале этого года.

Жирненький немецкий поросенок очень не хочет превратиться в колбасу.

Комментарии

Нуачо, новая эканомика же. Не банки платят клиентам за хранение их денег, а клиенты - банку, за возможность пользования безналом, оплаты картой, сервисом переводов, возможностью кредита в любой момент итд )))

Я вообще не понимаю пафоса статьи.

За 7 лет я ходил в офис моего банка два раза - один раз когда договор заключал, второй раз когда разговаривал про ипотеку.

Все остальное делается по интернету, документы и карточки пересылаются по почте.

Зачем же банку содержать много офисов? Одного на город или на крупный район - более чем достаточно.

Да, тоже об этом сразу подумал. Так сейчас везде и в России тоже. Не помню когда последний раз был в отделении банка физически, хотя работаю с ним постоянно. Интернет рулит, а банковские отделения не нужны, вот и закрываются.

У Тинькова кмк вообще нигде офисов нет, не?

Налик иногда приходится заносить. Но нечасто.

А справку о состояния счета на шенген где берете ?

У нас в россии есть один банк, который лббит посылать по месту получения карты.

Банки вообще устаревшая организация, ОНИ НЕ НУЖНЫ. Я считаю. Впрочем как и бухгалтеры. Это все легко алгоритмизируется.

Бардак алгоритмированию не поддаётся.

Нужна лишь политическая воля, чтобы объявить бардак вне закона.

а кто вам даст то ?

Дык, бардак-то по закону. Точнее: по кодексу. Налоговому.

бред какой-то..

так все банки и бухгалтерии и так сидят в автоматизированных системах учета, куда уж дальше-то алгоритмизировать?

Как вы себе представляете ту же уплату налогов работодателем по своим сотрудникам в налоговую какого-нибудь зажопинска? Напрямую что ли?

Или переводы заграницу - где будет осуществляться контроль? Или каждый себе баланс как хочет рисует из воздуха и деньги кому хочет отправляет?

Да не, ну бред же..

Если у каждого электронные карты - ЛЕГКО

всё понятно... "Советы космического масштаба и космической же глупости"(с)

Карты - это банковский продукт, привязана к банковскому же счету, это единички и нолики в АБС банка, которыми карта может манипулировать.

Сейчас повсеместно внедрены онлайн кассы. Проводка по торговой операции сразу же автоматически оказывается в налоговой. Что вам ещё нужно для автоматизации? Там, в налоговой, поставят ИИ, который будет обрабатывать эти проводки и выдавать налоговый результат предпринимателю даже без его участия. И зачем в этой ситуации нужен бухгалтер??

жаль, что еще в пенсионный не сообщает и кофе не варит.. Видимо вы очень далеки от ведения бизнеса и бухгалтерию хотя бы небольшого предприятия слабо себе представляете. Всё не так просто, как вам кажется, есть огромное количество нюансов

Далее будет один бухгалтер на троих - четверых и т.д. как сейчас уже и происходит. А потом эта должность станет совсем специфична и далее останется только в учебниках истории))))

Наебулина и там постаралась?

Голубые, розовые, какие-то они подозрительно цветные.

Может им не цвета менять надо, а специалистов, если в публичном доме кровати переставлять, доходы врятли вырастают.

Маленькие трагедии Пока старый барон чахнет в подвале над своими сокровищами, негодуя по поводу того, что наследник когда-нибудь спустит всё накопленное им с таким трудом и при упорной борьбе с собственной совестью (которую он называет «когтистым зверем»), Альбер подаёт местному герцогу жалобу на родителя. Спрятавшись в соседней комнате, он подслушивает беседу герцога с отцом.

Как жалко банкстеров.

Если ссудный процент - создаёт деньги из воздуха и раздувает денежную массу долгами, которые невозможно погасить, то ПОПС должны начать схлопывать разросшийся банковский сектор.

Сколько там рост % за услуги банкиров по Хазину? С 5% в 1945-м, до 50% в 2018-м? Теперь идём в обратном направлении.