Капитан очевидность наконец то посетил финансистов и они заметили, что отрицательные процентные ставки, введенные в ряде стран после глобального финансового кризиса, разрушают прибыльность банков. Такое прозрение у них появилось после того, когда банкиры для восстановления своих привычных доходов полезли в карманы к пенсионерам по всему миру. И вскрытие этого факта дает надежду на то, что дни отрицательных ставок подходят к концу.

Первым прозрел центральный банк Швеции. На этой неделе, банк готов отказаться от пятилетней политики отрицательных процентных ставок и увеличит свою ключевую процентную ставку до нуля, без оглядки на инфляцию. Ранее с подобными заявлениями выступал управляющий датским центральным банком Ларс Род. Поводом для таких действий стали проблемы именно пенсионных фондов. Датчане вообще заявили о том, что у частных лиц вообще не должна болеть голова, за какие шиши жить в старости.

Чрезвычайные меры, введенные для оживления роста, в том числе за счет количественного смягчения, должны были быть временными. Но как мы уже знаем нет ни чего более постоянного, чем временное и они стали неотъемлемой частью современного экономического небосвода.

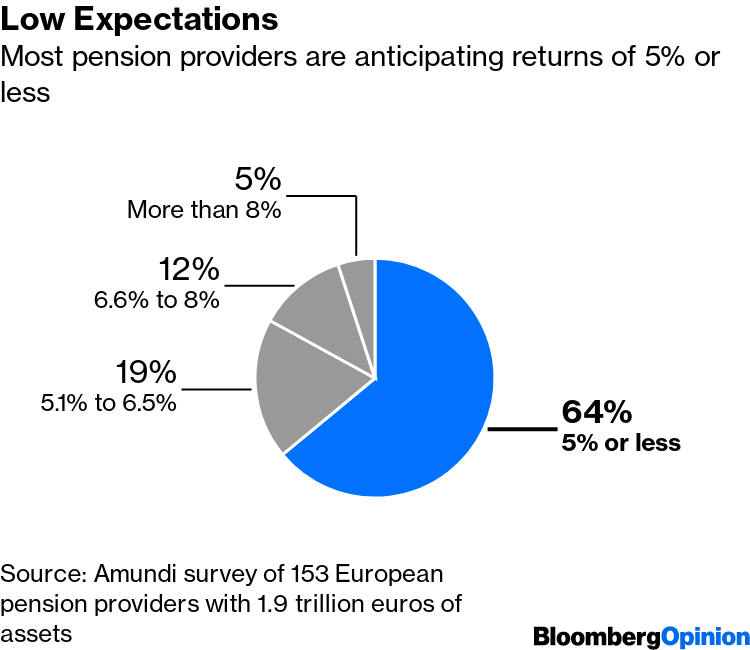

Такое положение дел стало катастрофическим для пенсионных планов. Снижение процентных ставок на 1% увеличивает расчетные пенсионные обязательства примерно на 20%. Это снижает коэффициент финансирования, который измеряет способность пенсионного поставщика выполнять свои будущие обязательства, примерно на 10%. Эти оценки получены из опроса 153 европейских пенсионных фондов с активами в размере 1,9 триллиона евро.

По данным опроса, почти четверть имеют уровни финансирования 90% или ниже, причем менее трети имеют более 100% покрытия своих будущих обязательств. 40% имеют отрицательные чистые денежные потоки, по сравнению с 33% - положительных. Они во многом обвиняют действия центральных банков, при этом 62% респондентов согласны с тем, что «QE создает чрезмерно завышенные пенсионные обязательства». Половина респондентов считает, что «QE подорвало долгосрочную финансовую жизнеспособность пенсионных планов».

Снизило ли QE доходность ваших фондов?

Учитывая, что мировой долг в размере около 11,7 триллионов долларов США дает доход меньше нуля, фонды, управляющие пенсионными планами, ожидают скудной прибыли от активов, которыми они управляют.

Большинство пенсионных организаций ожидают доходность 5% или менее

Эти низкие доходы накапливают проблемы на будущее. Это особенно тревожно, поскольку ответственность за откладывание пенсионных средств перекладывается на частных лиц. Правительства, банки и компании по всему миру массово самоустраняются от решения этой проблемы.

От стонов пенсионных фондов пока отмахивается ФРС, так как отказался от своих усилий по нормализации затрат по займам и Европейский центральный банк, который возобновил свою программу количественного смягчения в начале этого года.

Внезапно выяснилось, ага. Мы об этом все уши прожужжали с момента запуска схемы.

Комментарии

Какой оптимистичный вывод. А может это беззаботная старость пенсионеров подходит к концу?

Кто его знает, вполне возможно. Речь идет о повышении ставок, а не пенсий. А как оно там дальше будет мы можем только догадываться.

А это (рост ставок) тут же нанесет мощный удар по долговым и финансовым пирамидам.

Куда ни кинь, везде клин.

Просто пенсионный ресурс оказался последним доступным у западной финсистемы ресурсом, который можно распотрошить. Вот и дожирают остатки.

Ну да. На мой взгляд, возможное повышение ставок есть явный индикатор того, што "прощение" долгов переходит в стадию воплощения...

То есть для спасения финансовой пирамиды пенсионных фондов им придётся прикрыть другие финансовые пирамиды? И откуда будут компенсировать потери вкладчиков глобальных МММ? Ведь мирового госбюджета не существует. Или я чего-то не знаю? Как-то странно видеть фразу "последним доступным у западной финсистемы ресурсом". Там только рынок деривативов теряется где-то за $1 квадриллионом. Денег в мировой финансовой системе столько, что она давно живёт своей виртуальной жизнью. Пенсионные фонды - это последний ресурс, доступный мелким мошенникам вроде пресловутой команды "друзей Путина". Косточка от огрызков социальной системы, которая уже никому не нужна. Как говорил академик Авагян, единственной реальной ценностью в современном мире становится не нефть и не золото. Теперь это Жизнь. И самые большие деньги платить будут за неё. Пенсионерам на это денег точно не хватит.

Денег в глобальной системе не больше 20-30 триллионов. И оплатить ими долги невозможно. И клиринг долгов провести невозможно. Долги можно только простить. Но обычно заимодавцы имеют силовую крышу, по этой причине все прежние прощения происходили под аккомпанемент пушек.

Это как считать. Если считать реальные активы, будет одна сумма. Если считать торговый (биржевой) оборот и полученную с него прибыль, то другая. Если предъявляемые к оплате долговые обязательства, то третья. И всё это деньги на которые кто-то живёт.

Деривативы не являются ресурсом. Попробуйте его на хлеб намазать.

Не нужно рассуждать так примитивно. Если бы они не создавали прибыль, то есть деньги, этим бы никто не занимался.

Никакой самостоятельной ценности они не представляют, это просто средство выемки физического продукта создаваемого в других секторах в пользу финансового.

А мы о чём говорим?

Это более вероятно.

ну и кого назначат крайним? не Путин же, в самом деле, управляет центробанками мира! а кто? а, они же самостоятельные! ну что же, пора государствам укреплять суверенитет! глобализация пала жертвой собственной алчности. хе-хе

Не глобализация, а её рулевые.

Скажут, что Путин не подарил российские недра Западу, и поэтому у Запада финансовая катастрофа.

Оптимизм так и прёт...

отрицательные процентные ставки это дефляция? и она оказывается съедает сбережения также как и инфляция? а может быть это просто банки съедают а не "фляции"?

это не дефляция . это хитрожопость финансистов .

ставки идут за экономикой. попытки сделать наоборот весьма печально заканчиваются. ну а понять что выход из дефляции это гипер "способны не только лишь все, а мало кто может" (ц)

держать банкиров за дебилов, которые внезапно прозрели? Это они всех держат за дебилов. Не прозрели, а скрывать становится всё труднее. Что бы поднять ставку нужно печатать триллионы в месяц! По другому никак. Через какое-то время они еще раз прозреют, и тогда всем места на Земле будет мало!

Да дербанят пенсионные фонды. Скоро всё и так будет плохо, чего деньгам пропадать. А чем прикрывают дербан - это как банкирам будет удобно представить. Ставка ли не та, Трамп ли не то сказал, куе ли некуе - это детали. Не до пенсий будет скоро.

Про долг в 11,7 трлн с отрицательными ставками - это Блумберг притормаживает- уже в ноябре было 19 трлн с хвостиком. А так - в мире всё взаимосвязано. Думаю, главной неафишируемой целью отрицательных ставок в Европе было выдавливание свободных средств в американские трежеря. На днях опубликовали отчёт, что всё равно не работает, ну не желают деньги вкладывать в эти бумажки. А раз так - пора отменять, иначе может и внутри страны полыхнуть,а толку никакого.

Это чевое-то они там, АШ не читают? Безобразие, министры называются

люди, принимающие решения по кредитно-денежной политике имеют такие доходы, что им не нужна пенсия - могут просто отложить на старость миллионы, с чего бы они про пенсов думали? ну, разве что в память о бабушках и дедушках.

что удивляет, так это то, что пенсионные деньги зависят от процентной ставки (и биржевых спекуляций), а не от продуктивной деятельности компаний, в акции которых могли быть инвестированы эти средства. завели стариков в казино, дали немного фишек, а дальше - как фартанёт. жесть

Сзавели стариков в казино, дали немного фишек, а дальше - как фартанёт. жесть" - добрые, культурные люди... а могли бы и расстрелять через одного.

Почему вы так переживаете за американских пенсионеров?

Мы за них и не переживаем. Если вы внимательно читали статью, то речь идет о европейских пенсионерах, это во первых.

Во вторых обсуждается окончание эпохи отрицательных ставок, а это приведет к обрушению всех финансовых пирамид, которые сейчас дают средства для существованию сотням миллионов ничего не подозревающих обычных людей.

Так что это весьма животрепещущая тема.

Какая мне разница между американскими и европейскими пенсионерами?

Плевать на них на всех. Чем быстрее и там и там начнется гражданская война, тем прикольнее.

Господа:

Наверное, у меня голова заржавела, но я совершенно не могу понять 4 и 5 параграфы. Может ли кто-нибудь разжевать по буквам о чём там идёт речь? "Снижение процентных ставок на 1% увеличивает расчетные пенсионные обязательства примерно на 20%." - Что за обязательства? Кто именно обязуется платить что-то пенсионерам? Что именно он(-а,-о) обязуется платить - какую-то фиксированную сумму? Регулярные фиксированные месячные выплаты? Регулярные выплаты процентов от какой-то суммы? Как эта сумма связана с процентами ставками банка? Откуда взялось соотношение 1% / 20%? Почему расчетные пенсионные обязательства увеличиваются а не уменьшаются? Почему кого-то волнуют "расчетные пенсионные обязательства" а не реальные?

И так - буквально с каждум словом.

В общем статья, как принято на ресурсе, мрачно повествует о том что у кого-то есть проблемы, но сущность проблем остаётся не раскрытой.

Да, тоже пытаюсь вникнуть в эти проблемы :)

Есть два основных типа пенсионных фондов:

There are 2 main types of pension plans: defined benefit (DB) and defined contribution (DC).

Первый типа страховки - фиксирована сумма выплат, обычно это зависит от стажа в компании и тп.

Во втором фиксированы взносы, но конечный доход не гарантирован.

Насколько понимаю речь о том в фондах с фиксированным доходом при снижении % ставки компании/фонду придётся доплачивать из своих резервов.

В любом случае отрицательные % ставки высасывают деньги из вкладов пенсионеров, но в случае с фондами с фиксированными выплатами это вообще катастрофа, т.к. фонду придётся изыскивать резервы для выплат - размер выплат то гарантирован.

Вывод: быстренько переходить к фондам с фиксированными взносами, и проблемы индейцев шерифа перестанут волновать.

Среднее расчетное время "лежания денег" в пенсионном фонде около от 20 до 40 лет. Если начислять один процент в год, то вот они приблизительные 20%. Речь идет об этом.

Пусть не скулят и вкладываются в акции. Доу прёт как на дрожжах... пенсионные фонды озолотятся.

А потом в один прекрасный день хрясь ...

Пока мечтаете о дне ХРЯСЬ!

Рынки дали многим хорошо заработать..

За мою сознательную жизнь "ХРЯСЬ" было уже три раза. Один раз потерял почти все.

Так что ребята теперь без меня.