Чистая международная инвестиционная позиция (далее - МИП) рассчитывается, как сумма изменений (дельта МИП), накопленная за все последовательные периоды времени.

Исходными данными для расчёта дельты МИП служат данные финансового счёта (ФС), имеющего те же функциональные категории, что и МИП. А ФС, в свою очередь, является замыкающим звеном в логической цепочке платёжного баланса (ПБ), объясняющей, куда уходят деньги из страны после того, как учтены операции с капиталом, торговля товарами и услугами, вход-выход дивидендов и процентов (первичные доходы), личные трансферты через банковскую систему (основная составляющая вторичных доходов) и прочие счётные операции.

ФС, как "замыкающее звено", конечно же не означает, что инвестиции начинаются только после того, как все операции "накормлены", но вопрос о том, что есть "курица", а что - "яйцо" в цепи ПБ, оставим за рамками данной статьи. Тогда далее закономерны вопросы: для чего ФС пересчитывается в МИП? Почему бы просто не складывать за все периоды сальдо ФС?

Ответ прост: МИП отражает стоимость инвестиций, а ФС - затраты на них, понесённые сторонами по обе стороны госграницы. Для этого и нужен пересчёт.

Путеводитель расчётных действий показан на схеме ниже. Без такой схемы легко запутаться в знаках плюс и минус, т. к. на них влияет принадлежность, заключённая в терминах. Активы - это результат инвестиционной деятельности резидентов РФ за рубежом (инвестиции из РФ). Обязательства - результат действия нерезидентов внутри РФ (инвестиции в РФ). Нерезидент - резидент другой (не РФ) страны.

Рисунок 1

«Поступило» и «Изъято» - это потоки средств в абсолютном выражении, их значения всегда положительные. Однако в ФС они не фигурируют. ФС отображает только дельты активов и обязательств (пассивов), которые могут быть с любым знаком.

Активы растут, когда за рубеж уходит (изымается) больше денег, чем возвращается (поступает) резидентами РФ. В противном случае - активы снижаются.

С обязательствами наоборот - они растут, когда от нерезидентов, действующих на территории РФ поступает к нам больше, чем изымается ими. В противном случае - обязательства снижаются.

Тело инвестиций, как правило, подвержено стоимостным изменениям с течением времени. Это происходит в результате изменений цен на рынках, в т.ч. валютных. Поэтому (если только вы не рассматриваете мгновенный временной промежуток) изменение стоимости инвестиций, отражаемое в МИП, отличается от той цены, которая за них уплачена по показаниям ФС. Переоценка - ключевой момент, и она поддаётся пространственно-временному анализу.

Чуть ниже мы сверим на практике весь вышеописанный ход возникновения значений, чтобы убедиться, что всё так и есть. Но прежде опишем виды инвестиций, их четыре:

- прямые, когда инвестор владеет значимой долей предприятия (более 10%) или вкладывается в инвестфонд. Можно подобрать следующие эпитеты для прямых инвестиций - медленные, холодные, стратегические, рассудочные;

- портфельные, когда доля инвестора в каком-либо предприятии невелика. Все средства, обращающиеся на финрынках за исключением средств инвестфондов - признаются, как портфельные. Характерные эпитеты — быстрые, горячие, тактические, безрассудные инвестиции. Конечно, и инвестфонды порою могут вести себя на финрынке безрассудно, либо можно вспомнить некоторые подробности дела Браудера, что бросает тень на такую категоризацию, но в методичках ЦБ и МВФ признаётся некоторая размытость грани при таком делении, так что имеем то, что имеем;

- прочие инвестиции - валютный счёт; доллары или рубли, купленные в обменнике; валютная ипотека, торговые кредиты и прочие кредитно-долговые отношения между резидентами разных стран - это всё идёт в прочие инвестиции. Исключением являются случаи, когда кредитные отношения возникают между прямым инвестором и подконтрольным предприятием (это что-то типа печатания векселей, поэтому такие операции под особым вниманием). Такие сделки вообще является распространённой практикой при слияниях-поглощениях (разделениях) - как во внутренних делах (между резидентами одной страны), так и в трансграничных. Тогда, возникающие в таких случаях долговые инструменты, относятся в МИП и ФС к прямым инвестициям, а не к прочим;

- производные финансовые инструменты (ПФИ) - эта категория довольно мала в МИП, что, вероятно, связано с не-долгосрочностью контрактов по ПФИ, но в ФС их доля более значима.

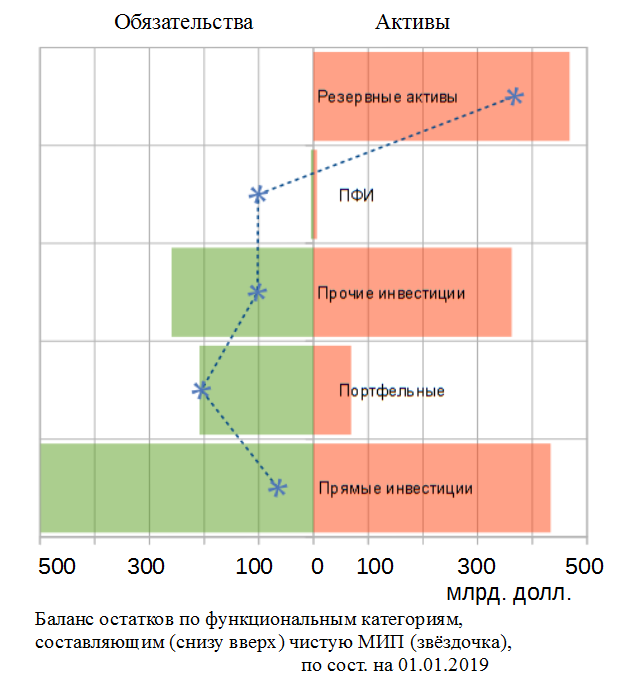

На начало года МИП РФ по функциональным категориям выглядела так (верхняя звёздочка на графике)

Рисунок2

Все те действия, которые изображены на рисунке 1, тем же образом справедливы и для отдельных категорий МИП и ФС. Теперь можно провести сверку цифр, чтобы убедиться в математической точности.

Таким же образом, из данных МИП и ФС можно высчитать суммы переоценки по отдельным категориям за разное время. Такой расчёт, например, показывает, что портфельный капитал, зашедший в РФ до 2003 года, рос как на дрожжах до 2007 года и рос не столько за счёт новых притоков, сколько именно за счёт переоценки, что, впрочем, банально для данного периода истории.

Но перейдём наконец к заглавной теме.

«Прямые аки» МИП по странам даны нам в документе «Прямые инвестиции из Российской Федерации за рубеж: Остатки по инструментам и странам-партнерам (по принципу активов/пассивов)».

«Прямые обы» - в документе «Прямые инвестиции в Российскую Федерацию: Остатки по инструментам и странам-партнерам (по принципу активов/пассивов)».

Я выбрал крупнейших инвестиционных «партнёров» РФ (по критерию суммы приобретённых активов и обязательств). Пик прямых иностранных инвестиций пришёлся на итог 2013-го года.

Что мы видим? За исключением США, Австрии, Германии, Франции и стран ЕврАзЭС - крупнейшими партнёрами РФ является шобла из транснац-клуба ГОБ (Глобального Офшорного Банка), описанного в предыдущей статье.

«Портфельные обы» по странам на сайте ЦБ не обнаружены. «Портфельные аки» по странам берём в документе «Портфельные инвестиции из Российской Федерации за рубеж». Ниже представлены страны в которые направились соответствующие инвестиции более 1 млрд. долл.

На манеже - снова те же. 6 полустран транскорпов, США и Германия. Пик портфельных инвестиций из РФ был достигнут в 3-м квартале 2017-го и был связан с ростом инвестирования на американские рынки.

Интересно, что ЦБ также публикует и пострановые данные ФС по прямым инвестициям - «аки», «обы».

А это позволяет нам восстановить 10-летнюю историю того, где (от кого), когда и сколько «сгорело» или «выгорело» капитала в прямых инвестициях!

Чаще и больше, конечно, сгорало, чем выгорало, а к российским активам это относится больше, чем к обязательствам. Об этом вы и сами наверняка догадались, глядя на рисунок 2, из которого видно, что без учёта резервов чистая МИП отрицательная, а не положительная, несмотря на то, что у РФ традиционно положительное сальдо ФС, находящееся в согласии с традиционно положительным сальдо счёта текущих операций.

И даже разный учёт резервного золота в ФС и МИП (см. примечания в схеме на рисунке 1) не способен отменить факта того, что с иностранными делами в экономике у страны, мягко говоря, не очень получается.

Как это не непятнично звучит.

Комментарии

Хм, а мне из обзора Спайделла казалось, что мы в небольшом, но плюсе по чистой инвестиционной позиции. Но тут я плаваю полностью (к тому же обзор старый, с тех пор много воды утекло). И, кстати, не уверен, что японские зарубежные инвестиции принесут им прибыль. Америка денег не отдаст.

Так что может и бог с ними, с удачными инвестициями за проклятые рубежи?

Да, обзоры Спайдела от первой половины 2014-го, до обвала нефти. Это было жирное время страны, тогда ЦБ уже в течение года тратил резервы.

Спасибо. Исходя из Вашего вывода следует наверное ещё один - наши забугорные инвесторы сутью оффшоры, работающие точно не глядя на рейтинги на каком месте Россия находиться и т.п. имхо конечно. Но в оффшорах мутные дядьки всегда. Или наши же. Или пусть и не наши. Но очень мутные. Знающие прикуп так как имеют информацию из первых рук. Зачем мы тогда упираемся "на результат" в этих рейтингах. И ещё один имхо вывод. Дядьки из оффшоров это сразу же сутью короткие инвесторы. Им в длинную не интересно. Их Родина это ячейка на острове Ман. Имхо всё

Это смотря какие рейтинги. Вот, например, Всемирный банк (ВБ) публикует показатель "чистый доход из-за рубежа". Показатель базируется на сальдо первичных доходов (эта категория из счёта текущих операций показывает доходность иностранных инвестиций "в" и "из") и чистых доходах от интеллектуальной собственности, но с учётом инфляций-дефляций по собственной методике. По смыслу этот показатель близок к чистому факторному доходу, составляющему разницу между ВНП и ВВП.

Так вот, по накопленному результату этого показателя - РФ на последнем месте в мире. Наши "соседи" - Китай, Бразилия, Британия, Канада, Австралия и Ирландия. Только вот последние четыре качают бабло в собственную сеть (в свой общак) и большей частью это не их бабло, а уведённое из других стран. А мы закачиваем бабло в ихнюю сеть.

Спасибо. Ещё на Кипре сидят угольные компании, в т.ч. Дерипаски, а в Нидерландах - Яндекс.

Меня вот интересует, связаны ли с этой ситуацией "угрозы" FT:

А как же это...как его..очень умное слово..а!

Деоффшоризация экономики?

А как же перерегистрация авиапарка в РФ? НДС отменили на авиатехнику, а они всё равно не идут

Наверное, какую-то вкусную пыль глотают на Бермудах.

////////Чаще и больше, конечно, сгорало, чем выгорало, а к российским активам это относится больше, чем к обязательствам. Об этом вы и сами наверняка догадались, глядя на рисунок 2, из которого видно, что без учёта резервов чистая МИП отрицательная, а не положительная, несмотря на то, что у РФ традиционно положительное сальдо ФС, находящееся в согласии с традиционно положительным сальдо счёта текущих операций.///////

Какая-то мутная логика. Причем, с идиотским "сами наверняка догадались". Я, например, нифига не догадался.

Автор находится в глубокой аберрации. Верит в то, что движение капиталов в Россию и из России идет только по открытым каналам.

А тот олигарх, продавший уралкалий за 5 ярдов и спускающий их в унитаз в Монако - это тоже хитрый план кремля? Я бы в это поверил, но таких как он десятки.

Я бы в это поверил, но таких как он десятки.

Для того чтобы произвести впечатление надо говорить не десятки, надо говорить миллллиарды...

Когда читаешь пресс-релизы ЦБ, возникает примерно такое же чувство. Хотя если разобраться, то не так уж и сложно всё это оказывается, но не заметно таких попыток. Вот если бы во всех вузах, а не только финансовых, разбирали бы госфинансы таким же образом, в рамках какой-нибудь политологии или вместо культурологии, мы бы, наверное, жили в другой стране.

Я верю в то, что по теневым каналам идёт намного меньше, чем по открытым.

На всякий случай уточню.

Я правильно понимаю, что судя по круговым диаграммам, вкладывают в целом чуть больше чем выводят?

Тут вопрос более сложный - очень часто бабло сначала выводится на Кипр, а потом обратно в виде инвестиций.

Да вопрос сложен тем, что трудно сказать - чьё больше возвращающееся бабло? Тех, кто вывел, или той глобально-офшорно-банковской структуры, которая приняла деньги на свой счёт, но чтобы они не лежали балластом, вкладывает их в российские же облигации и банки.

По прямым инвестициям (круговые диаграммы) - да.

Спасибо за ответ.

А то я как раз об этом думал, что все не так просто, собственник у ушедших и пришедших денег ведь наверняка разный.

65,4 ярда по карманам без уплаты налогов. нормально так. живут не кашляют

Точнее - с очень хорошей скидкой по налогам. На самом деле - гораздо больше ярдов, если считать по финсчёту, а не по МИП.

Скажите, а какая, по-вашему, идеальна МИП?

Вроде бы, если правильно понял определения, сильно положительная МИП должна провоцировать очередную попытку ограбления страны "по-быстрому". Войну, короче говоря.

Вопрос об идеальности количественной стороны чистой МИП нельзя рассматривать без учёта качества инвестиций, а идеология нынешних ВШЭшников такова, что качество такое - какое есть и государству нельзя туда лезть, как бы сильно не воняло это качество.

Думаю, в следующей статье будет понятнее, почему количество особой роли не играет. Если коротко и без графиков, то все традиционные соображения по МИП предполагают, что инвестиции бывают только рабочие, а не ради налоговой оптимизации.

Даже если учесть что инвестиционная деятельность РФ (активы) - это в основном оптимизация налогов, то там опять есть две разницы - возвратные инвестиции (обязательства) могут быть субъектом того, кто прятал прибыль и субъектом того, кто оказал услугу по отмыванию (тогда тот, кто прятал, является объектом со счётом в инобанке). Урапатриоты уверены, что все возвратные инвестиции - это первый случай. Я считаю, что там второго поболее будет. Это плохо, т.к. во время кризисов движения этого капитала действуют вопреки логике, потому что действует на благо своей структуре, враждебной по отношению к корму. В ЦБ эти риски более-менее осознают, но исправление ситуации на стороне Правительства, в первую очередь МИДа. Поэтому ЦБ просто ведёт жёсткую ДКП и накапливает ЗВР.

Путин 3 дня назад на эту тему высказался

Судя по динамике ДБ/ЗВР (kubkaramazoff) здесь все гуляет вокруг какой-то "средней по палате". Давайте сравним его высказывание с динамикой параметра:

На 1.01.2019: 0.513

На 1.07.2019: 0.475 (- Не слишком ли консервативно?)

На 1.11.2019: 0.477

интересно, к чему выйдем на 1.12.

ЗВР - параметр, регулирующий, в первую очередь, внешние экономические отношения.

ДБ - один из параметров (необязательно самый важный), регулирующий, в первую очередь, внутренние экономические отношения.

Связь между ними, конечно, должна иметь место, но её характер мне пока далеко не очевиден. Вполне возможно, что гуляние вокруг "средней по палате" - это что-то вроде хаванья змеёй своего хвоста.

Продолжительный характер такой зависимости, как бы, намекает на объективность.

Применение параметра, регулирующего внешние экономические отношения, также, однозначно определяет и характер этой связи. Прошу прощения за банальность.