Онлайн-ссуды с убийственными трехзначными процентными ставками растут в США со скоростью раковой опухоли. Заработная плата простых американцев стагнирует, а неоплаченные счета накапливаются уже в течение многих лет, начиная с 2008 года. Всего за пять лет онлайн микрокредиты превратились из относительно нишевого предложения в бешено растущую индустрию.

Заемщики, по данным кредитной отчетности фирмы TransUnion, сейчас в совокупности должны около 50$ млрд по этим видам кредитов. "Потребительское микрокредитование - это дойная корова для кредиторов, но разоряют заемщиков”, - сказала Марго Сондерс, старший юрисконсульт Национального центра потребительского права, некоммерческой правозащитной группы.

Для многих семей, борющихся с ростом расходов и стагнацией заработной платы, это бремя, которое становится все более непосильным.

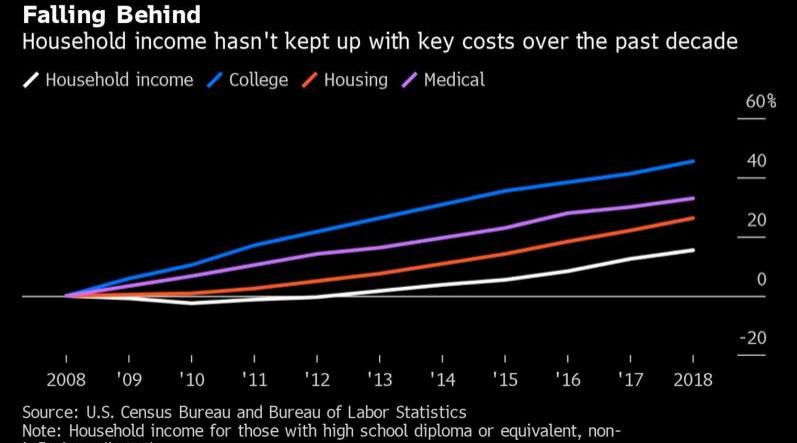

По последним имеющимся данным Бюро переписи населения США, в течение десяти лет начиная с 2008 года, средние доходы домашних хозяйств, для лиц с дипломом средней школы выросли примерно на 15%, до 46 000$. В то же время цены на жилье выросли на 26%, медицинское обслуживание на 33%, а расходы на колледж на целых 45%.

Чтобы не отставать, американцы брали микрокредиты для оплаты разных мелких покупок и оплаты счетов. Много, очень много. Микрокредиты, а также ипотека, авто, кредитные карты и студенческие долги, все это неуклонно разрасталось на протяжении всего периода.

Суммы от 100$ до 10 000$ или более, стали настолько популярны, что многие альтернативные кредитные организации вскоре начали получать основную часть их доходов от потребительского кредитования под трехзначные проценты (от 34% до 155 ... 250% годовых).

Однако этот сдвиг привел к серьезным последствиям для заемщиков. Изменив способы погашения клиентами своих долгов, кредиторы субстандартных кредитов нашли дыры в законах, направленных на предотвращение попадания семей в долговые ловушки, построенные на непомерных сборах и бесконечных продлениях. В итоге оказалось, что непогашенные потребительские кредиты в среднем составили 2 123 $ во втором квартале при процентных ставках от 34% до 155% годовых, против 420 $ для обычных долгов на кредитных картах.

“К тому времени, когда люди становятся нашими клиентами, они могут попасть в аварию на своем авто, столкнутся с медицинскими счетами или потерей работы, что лишает их способности получать нормальные формы кредита”, - сказал Джонатан Уолкер, возглавляющий исследовательский центр Elevate, который анализирует привычки заимствования более чем 150 миллионов американцев без основных кредитных баллов. Без этих балов обычный кредит в нормальном банке получить проблематично.

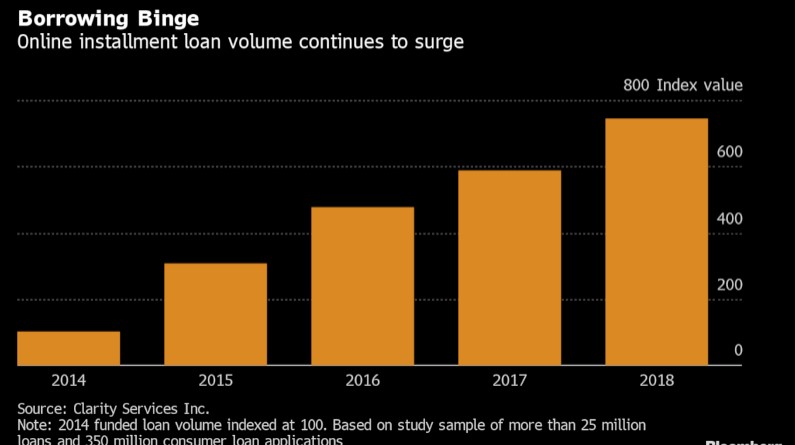

Рост индекса задолженности. Базовый уровень - 100 в 2014 году, это 25 миллионов кредитов и 350 миллионов заявок на потребительский кредит.

Средний онлайн-клиент Elevate с рассрочкой платежа по субстандартному кредиту имеет годовой доход около 52 000$. Около 80% из них учились в колледже и 30% из них владеют домом. Более 10% основной клиентской базы компании составляет имеют доход 100 000$ в год.

Годовая выручка, компании микрокредитования, Elevate выросла примерно на 1 000% за пять лет, в то время как ее конкурент в этой же области, Enova, показала рост на 46%.

Основная часть их роста была подпитана средним классом.

Около 45% онлайн-заемщиков с рассрочкой платежей в 2018 году сообщили о годовом доходе свыше 40 000$, согласно данным компании Experian Plc unit Clarity Services, основанным на выборке исследования из более чем 350 миллионов заявок на потребительские кредиты и 25 миллионов кредитов за этот период. Примерно 15% имеют годовой доход от 50 000$ до 60 000$, и около 13% имеют доходы выше 60 000$.

Для Тиффани, личного адвоката по банкротству в Уилмингтоне, штат Делавэр, растущая зависимость средней Америки от кредита вызвала заметный сдвиг в типах клиентов, которые приходят к ней. “Когда я только начинала, большинство заявок было из низшего класса, но теперь у меня есть люди, которые относятся к среднему классу и верхнему сегменту среднего класса, и долги становятся все больше”, - сказала адвокат, которая имеет практику по бнкротствам уже больше двух десятилетий, - " и как правило, должники имеют более одного из этих грабительских кредитов”.

Интересный момент связанный с кредитованием. Во время недавней остановке госаппарата во времена бодания Трампа за бюджет на строительство стены, министр торговли США Уилбур Росс публично недоумевал, почему федеральные работники у которых проблемы с деньгами просто "не взяли кредит".

Это напоминает Марию-Антуанетту - «Если у них нет хлеба, пусть едят пирожные!»

Ниже на фото 29 октября 1929 года.

Пиндосня в лапах ростовщиков. ПОДЕЛОМ!

Комментарии

Т.е. получается, что большое количество американцев так закредитовано, что в банках им кредитов не дают и они вынуждены брать микрокредиты?

Интересно в этой связи посмотреть статистику продажи своих органов американцами

Вам и вправду 58 лет?

Кредит это не доход. Его отдавать нужно с процентами. Если у вас сейчас нарушен личный баланс доходов с расходами, то лишние проценты только усилилят это нарушение. А банки дают кредиты. Правда пристальнее присматриваются к заемщику. Прежней вакханалии нет уже. Обеспеченные залогом кредиты даются легче. Например, автокредиты или иппотека.

Так и есть.

Для справки. Население США 327 млн. включая младенцев. Так что на каждую голову по два кредитных счета.

Последней стадией станет заклад души дьяволу. А что делать? - Капитализм! и несвободный рынок и конечно же Чайна))

Шестнадцать тонн выдаёшь на гора

Ещё день жизни в минус и глубже в долгах,

Не ждите, святые, хоть близок финал –

Барыгам душу давно я продал (с)

Ужас какой, хорошо хоть у нас в России такого нет!

Образец методички, хоть сразу в Парыж: если не удаётся отрицать некоторого очевидного недостатка на благословенном заокраинном, аналогичная проблема находится (а где тяжко, там и высасывается из пальца) «здесь», с последующей попыткой заполнения 146% физиологической квоты восприятия эти «открытием».

США это отвратительная страна, в которой хорошо живут только богатые. Да и те предпочитают уезжать оттуда в Монако.

Но когда мне с придыханием рассказывают про ужас=боль=отчаяние рядовых америкосов, вынужденных брать микрокредиты, меня разбирает смех.

Ведь в престол-отечестве все не так, верно? И "быстроденьги" на каждом углу это ведь не у нас, не так ли?

"если денег нет, то мед счета в УСА можно не оплачивать" (С) Овец

а что слышно про коллекторов ? особенно в свете свободного ношения оружия

Это отдельная большая тема.

Вот например. (Это кого поймали ) Схема мошенничества с взысканием долгов продолжалась почти пять лет, когда коллектор и те, кого он нанял, безжалостно обманывали своих жертв, притворяясь сотрудниками правоохранительных органов и адвокатами, и незаконно угрожали арестом и судебным искам. Некоторые из жертв были настолько запуганы, что заплатили долги, которые уже были выплачены.

) Схема мошенничества с взысканием долгов продолжалась почти пять лет, когда коллектор и те, кого он нанял, безжалостно обманывали своих жертв, притворяясь сотрудниками правоохранительных органов и адвокатами, и незаконно угрожали арестом и судебным искам. Некоторые из жертв были настолько запуганы, что заплатили долги, которые уже были выплачены.

Сотрудники агенства придумали себе вымышленные имена, сообщая жертвам, что они детективы или следователи. Они ложно утверждали, что связаны с правоохранительными органами, такими как Министерство юстиции и ФБР, и регулярно использовали юридический жаргон, чтобы напугать и запутать жертв.

не плохо, в общем идет нормальная цивилизованная жизнь

а то - все при делах

не то что у нас в России - прижимать таких начали - короче нет жизни

РЕПО для бедных.

Скоро у них и "ножки Путина" появятся, из России разумеется. Точно говорю. Всё по сценарию идёт.

Уже. Пенды уже покупают нашу курицу.

Ёжик сказал?

Может всё же "грудки Путина", тогда уж?

м... тогда уж "торс Путина"

Страшно жить! С такими темпами и до фашизма один шаг. Или все таки доллар рухнет?

Тут удивлялись, что у многих нет и 400 дол. на не превиденный случай, а нахрена, когда можно за углом всегда взять микрокредит, всего за 250% годовых

Особенно хорошо, если непредвиденный случай -- стихийное бедствие и микрокредиторы не работают без электричества.

Мое пожелание американцам" No maney ,but you hold on". Хотя от политиков эта фраза звучит куда изящней😂)

Число бездомных будет расти угрожающими темпами. Не зря они снимают фильмы про зомби-апокалипсис.