Тревожные вести приходят с сайта ЦБ РФ.

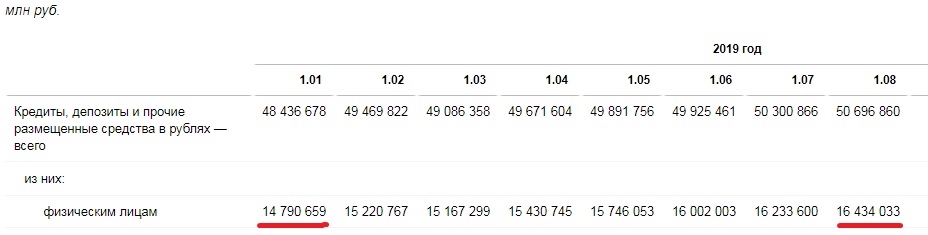

Долги россиян перед банками с начала года выросли на 1 триллион 643 миллиарда рублей.

В то время как за тот же период объем депозитов россиян в российских банках вырос лишь на 594 миллиарда рублей.

Таким образом, долги россиян перед банками росли опережающим темпом по сравнению с депозитами. И теперь объём вкладов россиян в российских банках превышает объем долгов всего лишь на 12 триллионов 620 миллиардов рублей.

Комментарии

Все нормально. Впереди Новый Год и народ прикупает подарки

:)

Новый год, ага)))

На самом деле эта ситуация - прямое следствие монетарной политики нашего ЦБ. И в общем в этом нет ничего страшного.

Схема-то простая.

ЦБ снижает ставку. Вслед за ним банки снижают проценты по кредитам и депозитам.

А это значит что кредитов берут все больше (они дешевеют) а на депозиты несут все меньше (они все менее выгодные).

В какой-то момент, при очередном снижении ставки ЦБ, ситуация может перевернутся с ног на голову. Это когда кредитов будут брать больше (дешево!) чем вносить депозитов в банки. Потому что смысла нет держать на депозите под 3% когда инфляция - например 4. И вместо притока депозитов в банки мы будем наблюдать их отток при все увеличивающихся объемах взятых кредитов (привет банкам!).

То самое к чему призывает Глазьев)

Типа деньги рекой пойдут в экономику!

Правда уровень закредитованности населения и организаций взлетит до небес (привет плакальщикам по нынешней закредитованности населения!), деньги утекут из банков в экономику, взлет инфляции, падение курса ну и все такое интересное)

Ага ,деньги пойдут в экономику ,а час где они в шкапчике у банков ?они и есть уже в экономике ,в кредитах ,так Глазьеву и передайте !

Сами ему передайте)

А в банках сейчас лежит раза в два больше чем указал Счетовод. Он-то показал только вклады ФИЗИЧЕСКИХ лиц)

Сейчас банки просто набиты деньгами которые некуда вкладывать.

Но все быстро изменится при кардинальном снижении ставки. Банки могут остаться без денег.

Мечта Глазьева!

ЗЫ

На 01.01 в банках лежало 44 триллиона. Сейчас больше т.к. информация от ЦБ достаточно старая:

http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-21

Да ,денег навалом ,!но валютный рынок закрыть ?чем торговать ??завозить или цены на лады снижать ?строить больше ?мндааа ,импорт закрыть ?там вопросов больше чем ответов ,!причем чюшь !которая ведет прямой дорогой к сжиганию этих накоплений ,а далее держите вора на болотной !

В банках деньги не лежат ,,,они выданы в виде кредитов ,т е они уже работают в экономике !

Еще раз.

В банках сейчас осталось денег примерно столько-же сколько выдано кредитов. Даже больше. Считать надо.

Иными словами банки могут еще раз выдать столько-же кредитов сколько они уже выдали. И еще останется)

Где на шкапчик посмотреть ,?если и есть разница то она на депазитных счетах ЦБ ,которые Набиулина грозится уменьшить за счет понижения ставки ,как только это случится так и банки кредиты под 7 проц начнут давать !набиулина голова ! И деватся будет некуда ,а агресивная политика банков по выдаче эт судороги ,причем в большинстве ипотечные !ну и так дурака заманить !

Не могут !!

Могут.

Легко.

Шо?? Деньги в шкапчике и банки по ним платют проценты ?взяли депазит ,положили в шкапчик и платют ? Последние годы в банковском секторе прибыля увеличились на порядок ,а цифровой порядок эт даже не два раза ! Не могут !физически из шкапчика !

Ставка ЦБ сколько?

А ставки банков по депозитам для физиков?

Вот на этой разнице у банков "шкапчик")

Да ладно разговор ни о чем ,кредитование промыщленности эт с неба ? А там совсем другие цифры !эт и есть экономика которая работает ! Кредитование регеональных бюджетов ,кредитование всего и вся !!!

правильно всё пишите! даже удивительно видеть такую трезвую оценку банковского сектора на АШ))

"Депозиты" - это вообще бред, деньги на вклады в банк несут только сумасшедшие старики.

Но то, что растут кредиты - это паршиво.

Посчитай вклад в рублях и в баксах с 14 года ,в 14 годе депазит до трех лет до 20 проц доходил ,по истечению трех 10 !! Курс возмем 63 ,! Эт пограничный курс !

Ну и нахрена нужны эти 20%, если деньги можно потратить сейчас на полезные вещи? 20% - маржа для лохов.

Можно и час потратить ,а еще если не хватит взять кредит 😂 на что тратить пенсионеру ?

Вот у меня например все есть. И у меня есть свободные деньги.

Мне что - третью машину покупать?

Ну и нахрена она мне?

Кину на депозит и пусть там валяются при условии что инфляция меньше ставки по депозиту. Я даже не столько заработать на них хочу, сколько что-б не сгорели в инфляции.

Чисто финансовая подушка на всякий случай)

Ну-ну. Кидай ,:) .

Так я уже)

И судя по 22 триллионам депозитов физиков в наших банках - я не один такой))))

А вы продолжайте покупать всякий ненужный хлам)

Поддержите так сказать отечественного (и не только) производителя)

Вдвойне желательно - покупать в кредит! Толкайте экономику своими руками и ногами)

29)

29,5 !22 давно было !😃

Треть ВВП страны...

Полтора федеральных бюджета...

Полтриллиона долларов.

Пять ВВП Украины)))

33 ВВП Грузии)

И это только физики.

Ахренеть.

это только в российских банках.

а сколько ещё под подушкой и матрасом!

И при этом у вас есть непогашенный кредит?

у меня сейчас ипотека, но на вкладах держу достаточно, чтоб не работать пол года - это элементарная техника безопасности, а потреб например - это вообще текущие расходы, лезть в капитал ради текущих доходов, неправильно

Если есть свободные деньги почему Вы не рассматривали вариант с открытием ИСС? Я уже как два года закрыл свой последний депозит и перекрестился. Мне хватило пережить без потерь пять отзывов лицензий. А были люди, кто остался без застрахованных вкладов (отсутствие в реестре из-за двойной бухгалтерии банков). Историй пострадавших на форуме банки.ру много.

ОФЗ дают доходность на пару процентов выше сбера или втб, надежность повыше, чем застрахованных АСВ вкладов, каждый год закидывая по 400 на сея и 400 на жену можно получить 104 возврата НДФЛ. В общем сами ищите информацию, я лишь кинул наводку.

Так до 1 400 000 застраховано то

Это если в банке нет двойной бухгалтерии и на момент отзыва лицензии Вы окажетесь в реестре вкладчиков. Я прошел через 5 отзывов лицензии и были люди, кто потерял застрахованные АСВ бабки.

Каждый раз было стремно себя не обнаружить в реестре.

"деньги на вклады в банк несут только сумасшедшие старики."

Где-то заплакал от обидных слов один Счетовод...

Не хотел вас обидеть.

Ничесе у сумашедших стариков денег.

золото партии. "жалкие" 29 трюлей (500 ярдов баксов) на счетах бывших партноменклатурщиков КПСС. эти старички ротшильдов если надо прокредитуют!

шутка. хотя...

Вопрос: у меня есть кредитная карта сбера на 150 тыр. Как это считать, моим депозитом или моим кредитом?

Стоит различать кредитный лимит и собственно сумму кредита, которая подбивается банком ежедневно в конце рабочего дня.

Здесь два момента ,банки час проверяют кредитную историю ,без нормального будущего кредит не получить ,нужно смотреть на что ,,,а самое главное смотреть на невозврат! Ну а то что банки навязывают кредиты как угорелые эт каждый видит ,но звонят к людям с чистой историей !,,грузят по полной !

Серьезно? Кредитные карты налево и направо раздают всем, кому не лень. Именно в них все дело.

Направо и налево предлагают кредит в размере 30-40 тысяч рублей. А вот все что больше - это если у вас доход стабильный и высокий. У меня были периоды и больших заработков и небольших, и периоды "поиска работы" - так вот эсэмэски с предложением кредитов приходтя в любом случае регулярно. Но суммы убегает за 150 тыс - только если у тебя стабильный высокий заработок, а если ты в "поисках" - 30-40.

п.с. Я правда по любому не беру - не сторонник жизни в кредит. Но это факт. Так что не надо про "деньги раскидываемые с вертолетов" - у нас этого нет.

Все так. Вот они налево и направо и раздают карты в размере 30-40 т.р. А потом начинают увеличивать кредитный лимит на такой карте. И доводят его до 250-300 т.р. Это стандартная схема загона населения России в финансовое рабство. Потому что погасить такой кредит люди не могут. И в последствие, они становятся финансовыми рабами банков, ежемесячно принося в банк минимальные платежи в размере 20 т.р. и имея постоянный долг на протяжение десятилетий в размере 250-300 т.р., а кто и больше. Это УМЫШЛЕННАЯ схема. таким образом, банки заполучают постоянных плательщиков для себя. Примерно так же, как с мобильным телефоном, коммуналкой или интернетом. Только неоплата тут в течении месяца грозит штрафами и увеличением долга.

Все наше население и все граждане России являются рабами и содержателями банков, чтобы им хорошо жилось. А то,что нищее население из-за таких платежей не может нормально существовать, банки никак не волнует.

По моему вы какую то хрень пишите. Приведите примеры подобно.

Этого подобного - все карточные кредиты, навязанные банками. Только заниматься этим никто не хочет.

ирочка, вы лжёте, большую часть долгов составляет ипотека, а не карточные долги и опять таки, хотя конечно и с ипотекой можно облажаться если брать её под действием гормонов, а не разума

Вам так кажется.

у этой дамочки личный опыт и неумение планировать собственный бюджет

Ничего тревожного нет. Все идет по планам, как говорили в старые времена, партии и правительства. По плану ЦБ прирост кредитов населения порядка 20% в год должен идти. А юридическим лицам порядка 8%.

Вот когда опережающим темпом будут расти кредиты малым предприятиям и микропредприятиям вот это будет тревожным показателем.

Барыгам же нужно на что то

роскошножить. Народ смилуйся, войди в положение несчастных и оплати чек. Ну и чего вы заморачиваетесь, не вас же барыги грабят. Вы на потом. А вообще частная банковская деятельность чистой воды мошенничество за которое расстреливать нужно. Чтобы и не надеялись пересидеть пока скандал уляжется и откупиться.Для ЦБ эти новости радостные. Удавочка ссудного процента всё плотнее душит трудовой народ. Интересно как государство будет решать этот "вызов", и какую "дорожную карту" нарисует до 24-го года

ЗЫ а можно ли получить данные чьи конкретно депозиты лежат на счетах и чьи конкретно кредиты/долги?

Думается мне это не пересекающиеся множества

Страницы