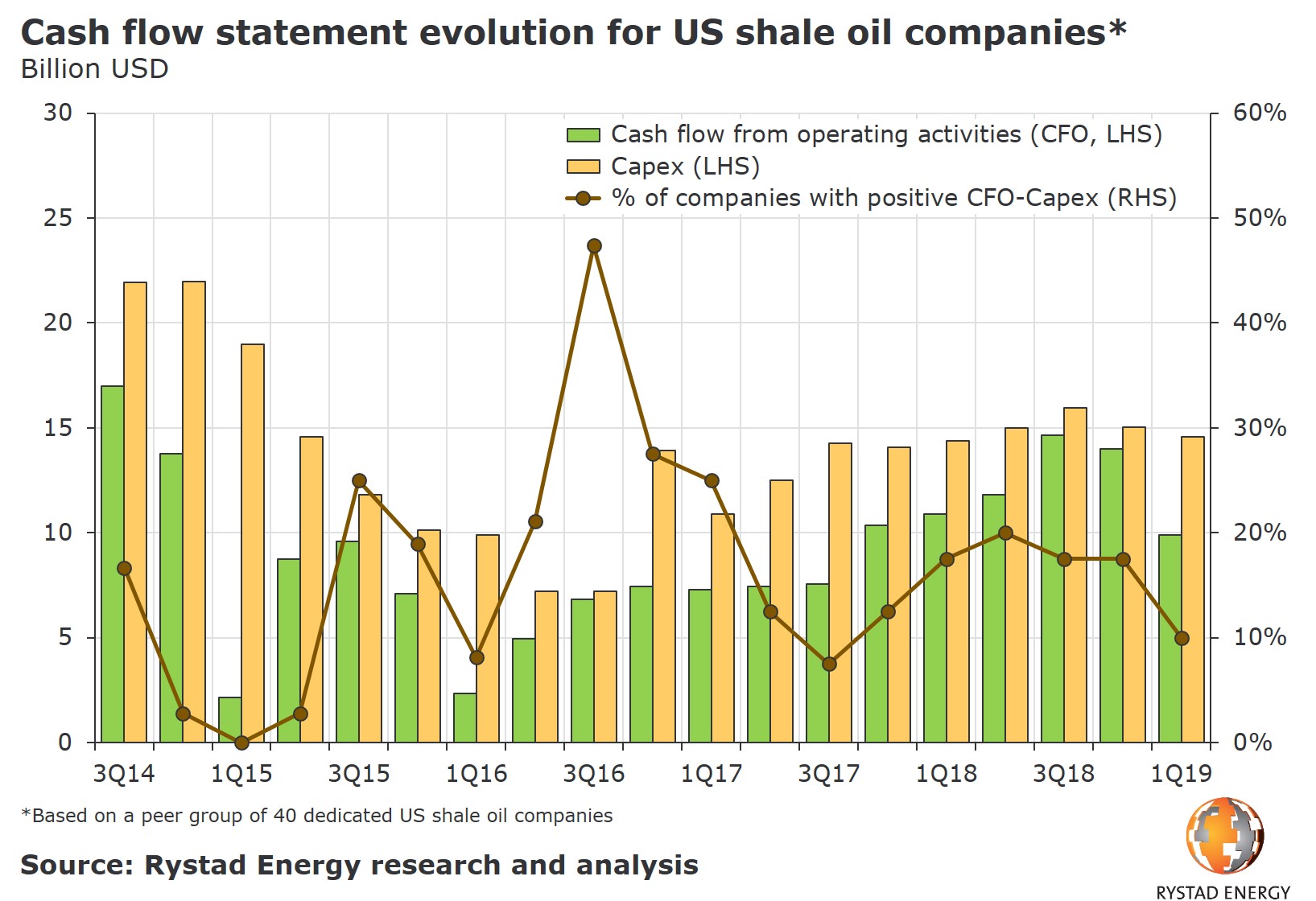

Аналитики из Rystad Energy продолжают тыкать палочкой в разлагающийся трупик сланцевых нефтедобытчиков США. По результатам систематизации отчетности 40 сланцевых нефтедобывающих компаний в только что вышедшем отчете получены следующие выводы:

- если до 2019 примерно 20% компаний обычно давали положительный денежный поток (что все равно мало), то в первом квартале 2019 положительный денежный поток наблюдался лишь у 10% (4 компаний из 40)

- совокупный доход от операционной деятельности (CFO) упал с $14 ярдов до $9.9, что стало худшим значением с 2017 года, несмотря на рост добычи за период

- разрыв между операционными доходами и капвложениями составил $4,7 ярдов, что опять же является худшим значением с 2017

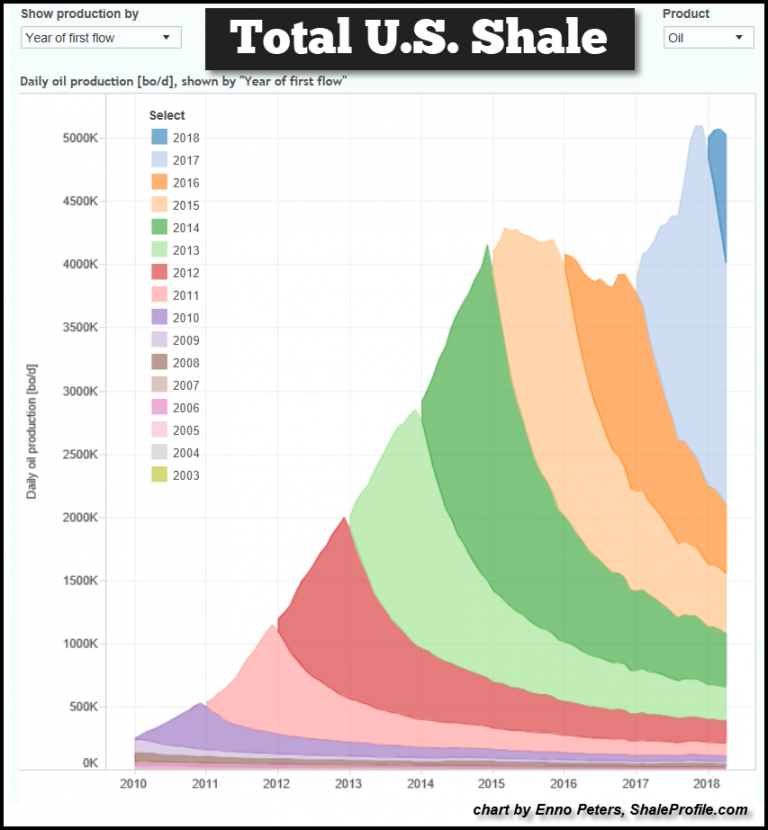

Естественно, что инвестиции они могут делать лишь в долг, и без новых долгов капвложения коллапсируют. Скорость коллапса нефтедобычи после этого вполне очевидна из графика ниже - оцените с какой скоростью растет угол наклона с каждым годом:

Веселые времена уже рядом :-)

Комментарии

Можно и 2010 уже рисовать на графиках - июнь скоро начнётся...

>>Веселые времена уже рядом

Сейчас США возьмут, да и грохнут мировой рынок энергоресурсов с расстройства. Вот сланцы-то у них сразу и восстанут из мёртвых, при цене барреля $300.

Не восстанут. Потребитель сланцевой нефти в основном - внутренний рынок, где банкрот на банкроте и банкротом погоняет. У экономики США тупо нет средства, чтобы покупать нефть за столько, загнется.

Так внутренние цены они запросто занизят, за счёт высоких внешних экспортных в том числе. У них внутри будет по 150, у всех снаружи по 300. Тут надо посмотреть, какие объёмы они вообще контролируют в целом.

Бред какой-то. Вы статистику США хоть раз открывали?

Откройте - https://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm

США нетто-импортер сырой нефти. Своя добыча составляет 12,2 миллиона баррелей в день, чистый импорт 4 миллиона.

То есть скачок цен на нефть, даст не выручку от экспорта, а потребует ярд платежей за импорт. Каждый день.

И это никак не отвечает на вопрос откуда, и так еле платежеспособные внутренние сектора-потребители, начиная от домохозяйств, найдут средства для оплаты ценника. Мифический экспорт тут точно не поможеь.

Статистика при ценах барреля 60 это замечательно, но при цене 300 вся статистика сильно изменится у всех, а не только у США. Взлетит стремительным домкратом вся та добыча, которая нерентабельна при цене 60. При этом, я бы тут рассматривал США не как территорию США, а как весь североамериканский континент, как минимум, говоря о доступных США ресурсах, которые они могут назвать "своими". Вот этой "своей" нефти США вполне хватит и даже экспортировать будут, по 300 избранным счастливцам. Говоря о ценнике - все остальные импортёры (не будем показывать пальцем на Китай) будут платить 300, и у них куда быстрей закончатся средства, чем у США при внутренней цене 150. Тут проблема у всех будет не столько в ценнике, сколько в самом дефиците - просто негде будет ресурса взять столько, сколько требуется, если США грохнут весь БВ, например, попутно заблокируют Венесуэлу и всё, что смогут заблокировать.

Сам посмотри на всю эту движуху США на БВ, вокруг Венесуэлы и так далее - лично у меня сильные подозрения, что в этом и заключается их великий план MAGA. Сейчас у них подготовительная фаза, но как подготовятся, вот тогда и начнётся веселуха.

Зачем обсуждать бредовые цены? от не хрен делать?....

его АнТюр покусал, не иначе :)

По большому счёту, все предположения о будущем можно назвать "бредом", но это не означает, что следует обсуждать лишь прошлое с фактами по факту) Всего лишь рассматривается гипотетическая ситуация, в которой США устраивают серьезный дефицит на рынке энергоресурсов и какая может быть в этом случае общая картина, кто от этого выиграет, кто проиграет и так далее) Я вот, например, вижу в этом возможности для США решить ряд проблем, которые они иначе решить не в состоянии как максимум, или решить их на порядки сложней как минимум)

В 2008 году цена барреля в 150 бредовой никому категорически не казалась, но я не сомневаюсь, что в 2003 году, всего за 5 лет до этого, при цене барреля в 30 лично вы бы сказали о цене 150 "зачем обсуждать бредовые цены? от нехрен делать?")

А не было такой цены. Единомоментно, на развороте было 147 бакс. А средняя цена брент в 2008 г. - 92 доллара.

>>на развороте было 147 бакс

Ты хочешь сказать, что при ценнике 147 цена 150 таки выглядела совершенно бредовой? Я тебя правильно понял?) Или ты в том смысле, что все смотрели на ценник в 147 на рынке со словами "дану! бред какой-то!", бгх)

Я хочу сказать, что пики интересны только трепачам из СМИ. А экономика живет по средним ценам. Они и пришли по тренду к 100-110 долл..

Что ты хочешь сказать это пол-дела, тебе осталось теперь понять что говорю тебе я, бггг, а я тебе сказал очень доступно "при ценнике 147 в 2008 году году ценник в 150 не выглядел безумно" - ты с этим намерен яростно поспорить или с чем?)

Он выглядел безумно при цене барреля 30 в 2003, т.е. примерно так же, как сейчас при цене 60 может выглядеть безумно ценник 300 в условном 2024) Окей, пусть экономка будет жить средними ценами и баррель в 2024 будет стоить на треть дешевле 300 в среднем) Если тебе так будет понятней то, что я до тебя пытаюсь донести)

Но вообще твои претензии к числу "300" выглядят странно потому, что и тут дураку обязано быть понятно то, что "300" это условная цифра, и речь шла лишь о существенном росте цен, скажем, в разы, в условиях дефицита - речь же о гипотетическим дефиците. Ладно, если у тебя личная неприязнь к числу 300, можешь своё предложить, мне всё равно - условия к числу простые, оно должно отражать состояние "тяжёлый дефицит товара".

Бан. Без бггг....

Я как порядочный жентельмен не могу не ответить вам взаимностью, коллега! Бггг)

Ишь, умеешь же вежливо, как люлей получишь....

Ты там только особо не зазнавайся! А то головокружение от успехов доведёт тебя до подвалов ГПУ. Бгхх)

150/30=5, 5х60=300. Бинго! Какая она там будет откуда мне знать, это всё гипотетическая ситуация некого дефицита.

Насколько сложно понять, что в мире нет платежеспособного спроса по высоким ценам, то есть потребляющие отрасли - и экономика в целом - при высоких ценах на энергоносители аннигилирует?

Что 2008 и показал.

Так в этом и идея MAGA, аннигилировать конкурентные экономики к своей выгоде. Поскольку их нельзя аннигилировать методами ВМВ, то остаётся не так уж много вариантов.

Прежняя модель у США уже не работает - ты с этим согласен? Если согласен, то какие из этого следуют выводы?

У Китая есть что нужно России, у России есть что нужно для Китая. Ничто не мешает им запустить новый механизм ценообразования, свободный от доллара.

Что они и сделают, скорее всего, оставив США задыхаться наедине со сланцевой нефтью хоть по 300, хоть по 1000, хоть по тележке гиперинфлированных баксов за баррель.

Возможно именно так всё и будет с финансами, поскольку самим США придётся менять свою финсистему под новую модель в новых реалиях и без этого им не обойтись, наверное. Только это не изменит физического дефицита энергоресурсов. Россия не может обеспечить сразу всех импортёров, кого накроет дефицитом, и в случае дефицита в первую очередь РФ будет снабжать Европу по множеству причин. Это приведёт к сокращению поставок в Китай даже от текущего уровня.

> Россия не может обеспечить сразу всех импортёров, кого накроет дефицитом

Естественно, тем более что там банкрот на банкроте и банкротом погоняет. Европа почти такой же конченый банкротишко, как Украина, и да, ей тоже стоит готовиться к сокращению энергопайки в разы.

А что ты предлагаешь? Стать сырьевым китайским придатком, или как ты себе представляешь подобную "интеграцию" России и Китая? Интеграцию России и Германии я могу представить, или даже России и Японии, а вот с Китаем это вариант интеграции Эстонской ССР в СССР. Коллег по цеху надо в своей весовой категории выбирать, а не мельтешить сусликом под ногами у слона - суслики бегают с сусликами, с не со слонами, иначе долго не пробегают, слон наступит и не заметит.

ВПР РФ того же мнения, поскольку интеграция с Европой таки есть по факту, а вот с Китаем и в лупу не просматривается.

Ну так достань лупу, и посмотри на статистику торговли между странами, на Силу Сибири посмотри и т.д.

При этом с Китаем у нас здоровый баланс (экспорт примерно равен импорту), а с ЕС налицо дикий перекос - то есть обмен наших ресурсов на оффшорные счета и всяческую лондонскую недвигу кучки ублюдков.

А при чём тут торговля. Торговать никто не запрещает, если это выгодно обеим сторонам, с Китаем вся планета торгует. Экономические торговые отношения это ещё не интеграция. Но торговый оборот с Европой в три раза выше, чем с КНР. Конечно, РФ продолжит поставлять энергоресурсы в Китай, вот только по остаточному принципу сперва закрыв европейские потребности. А как иначе - 42% российского Суперджета это Франция, 40% российского Камаза это Германия, и так далее - ты же не предлагаешь аннигилировать российские производства во славу Хуавея и ЦК КПК? Европейцы являются совладельцами крупных российских нефтегазовых активов и так далее. Делай выводы.

А какими долями в каких крупных российских активах владеет Китай, за исключением 20% в паре новых проектов СПГ, ориентированных на китайско-азиатский же рынок? У тебя лупа есть, подскажи, а то я не вижу ибо мартышка к старости слаба глазами стала. Я не знаю, как ты себе представляешь тесную интеграцию некой страны навроде России или Японии с азиатским китайским гигантом, но мне никаких интересных перспектив для малышей не видно. А вот между собой "экономики второго уровня" вполне могут тесно интегрироваться и выйти по итогам на первый уровень всей толпой малышни. Толпой и слона затоптать могут, толпа это сила!)

Сказочники. Во-первых - цена может взлететь при сильном недостатке. Добыча взлететь при любой цене не может, даже в два раза. А цена - вещь эфемерная. Рынка нефти по факту нет. Вся она идёт в строго определённом направлении и поменять его, направление это - задача на триллион.

Да какая разница, если у них при ценах выше 50 идёт рост добычи с 2011 года, причём с 5 млн. они нарастили аж до 12 млн. баррелей в день всего за 8 лет, более чем в два раза. У них сокращение добычи пошло лишь когда баррель меньше 50 стоил - видимо 50 это их планка рентабельности наращивания добычи. Полагаешь, при глобальном дефиците "полцарства за

конябаррель!" и цене в 300 у них рост добычи прекратится или добыча рухнет? Я бы на это и дырку от бублика не поставил.К тому же, с чего бы им фальстарт делать - они же не клинические идиоты и пока собственные потребности все не закроют, никакого ахтунга устраивать не станут, не говоря о том, что им надо и другие вопросы закрыть прежде, чем устраивать какой-либо ахтунг. Это всё если и будет, где-то в перспективе через два года, три... но не завтра с утра.

Вы сейчас с кем разговаривали?

Вы сейчас с кем разговариваете?

Сланцы это энергобезопасность СШП на случай если внешних поступлений нефти не будет. Не дадут им сдохнуть, будут подкармливать, не такие уж большие деньги эти убытки.

Все хорошо, если бы убыточность ограничивалась одним сектором.

Но у них убытки и долговые пирамиды почти по всем секторам.

(пожал плечами) Ну будет кризис неплатежей как у нас в 90е, перейдут на бартер и взаимозачёт в пока новые деньги не появятся. Но ломать налаженную схему добычи лёгкой нефти никто не будет, без бензина Америке хана, никто на это не пойдет. Обанкротятся нефтекачки - перейдут под контроль банков кредиторов но качать не прекратят.

Дык, "сланцевая нефть", это, фактически, конденсат. Из него бензин, ещо туду-сюду, а дизель, хрен. А у них все грузоперевозки, это дизельные фуры.

Не только дизель но и керосин для самолётов. На это у них есть Канада с нефтью в Альберте, да и Аляску они недообследовали - наверняка там нефти и газа не меньше чем у нас в Сибири. Если ценник на нефть рванет вверх - мигом найдут и начнут качать.

будут меняться долговыми расписками? их же кушать и ими же топить? вы считаете, что банкстеры вот просто так отстанут (отлипнут) от реального сектора?

Оно зависит от Донни и банкстеров - кто кого. Если банкстеры заборют Донни - то сланцевые компании присвоят банки за долги. Если победит Донни - то весьма вероятен гиперок который спишет все долги, и банкиры останутся на бобах. А пока валюта не устаканится на своем реальном уровне - будет и бартер, и расписки и торговля за наличное золото и прочие дикие схемы. Мы ж это проходили.

Главное моё имхо - в любом случае добычу прекращать не будут - покупать нефть за рубежом скоро будет проблематично. За доллар будут давать в морду, а с другой валютой там не густо.

Тут уже это все по 10 раз перетерли.

1. Если у них будет кризис неплатежей как у нас в 90е, то учтите, что у населения 300+ миллионов стволов на руках. Там наступит просто хаос ваааще безо всяких палтежей.

2. Если пендостан введет новую валюту, то пендостан будут кранты - за их новую валюту будут бить в морду.

Как следствие уровень жизни пендосов упадет разиков в пять.

Вот чтобы этого не было им надо завалить всю мировую экономику, но что-то как у Данилы-мастера (произносить с натугой) каменный цветок не вы-хо-дит...

Дополнительное отличие от наших 90-х - СССР (как и Россия 90-х) свой импорт сполна окупал экспортом.

А у США такого уже десятки лет нет, целые поколения, долговые расписки возмещают отсутствие способности предложить миру что-то нужное по адекватной цене.

Поэтому, когда долговые расписки перестанут приниматься, там будет ГОРАЗДО жарче.

с другой стороны разрыв CFO и CAPEX в 1кв19 всего 10%...

это плохо, но были периоды и хуже

они берут сейчас под 6% годовых, а еще лет пять назад к 20% подбирались.

Для сравнения Газпром под 5,38% в валюте берет

Вот только у Газпрома, в отличие от сланцев, CFO вполне сопоставимо с капвложениями, и, что более важно, нет такого же графика падения добычи с новых скважин, то есть обесценивание инвестиций не имеет такую скорость:

http://www.gazprom.ru/f/posts/65/760043/gazprom-ifrs-2018-12m-ru.pdf

А то что проценты по долгам выше, это норма для стран, не эмитирующих "резервную валюту" - мы тупо дальше от печатного станка ФРС, и платим за это колониальные отчисления.

Про другое хотел сказать, но видать не ясно выразился.

Ставка процента это мера риска. Если у безрисковая ставка 3% (трежеря), то дополнительный риск составит 3%, что немного.

Рыночная премия по фондовому рынку округленной 6%, что приводит к тому что требуемая доходность (на существующий риск) вложений в ЭС энд Пи100 порядка 9%. А тут бонды со средней доходностью 6%.

То есть, рынок оценивает эти вложения не как высокорискованные. А еще лет 5 назад облигации сланцевой добычи шли как "junk bonds"

Скорее всего есть инсайд о господдержке. Сланцы это энергобезопасность страны в целом - на случай прекращения внешних колониальных поступлений. Будут поддерживать наплаву вопреки убыткам - либо неофициально дотируя через банки либо официально - через госбюджет.

1.

> Ставка процента это мера риска.

А риск определяется кем? Рейтинговые агенства, санкции, близость к печатному станку.

От коммерческих показателей это очень далеко.

2. Они и сейчас идут как junk bonds, посмотрите на рейтинги, или на ставки для других рисковых компаний. Просто конкретно сейчас ликвидности в финсистеме США хватает.

Все идет к тому, что скоро для многих нефти не будет ни по какой цене!

Будет. Для всех. Но по космической. Основные нефтедобытчики будут просто купаться в деньгах. А к середине века и газодобытчики (в 40-50гг газ потеснит нефть с позиции природного ресурса/энергоресурса №1 в мире)

До начала рецессии в США, скорее всего добыча не будет падать, либо если и сократится, то несильно. А вот во время рецессии эту пирамиду они уже поддерживать не смогут, и добыча рухнет. После восстановления мировой экономики, нефть может стоить ~840 нынешних долларов за баррель

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Страницы