Эта новость готовилась тщательно. Год назад «Голос Америки» заявил, что США может выйти на первое место в мире по добыче нефти. Вскоре появились сообщения, что они уже обогнали Россию и Саудовскую Аравию. Наконец, в сентябре с заявлением «США сейчас является крупнейшим производителем нефти в мире» выступило Агентство Энергетической информации EIA. Его разнесли по свету все сороки.

Ликование оказалось преждевременным. Нет, по оперативным сводкам добыча по-прежнему превосходит показатели России и Саудовской Аравии, но подоспели уточненные значения за декабрь-январь. Они оказались иными.

1. Итоги прошлого года

В прошлом году США добыли 4001 млн барр. нефти, на 40 млн барр. меньше России. (табл.1). Почему так получилось? Потому что пиарщики выбирали лучшие данные по суточной и месячной добыче. А они разные. Был период ураганов, когда почти четверть скважин Мексиканского залива простаивала. Были зимние морозы в Северной Дакоте, они затрудняли обслуживание скважин. Было жаркое лето в Техасе, когда легкие фракции нефти терялись от усиленного испарения в резервуарах.

Таблица 1

К тому же это очень легкая нефть. Средняя плотность российской нефти Urals 865,5 кг/м3, а американской WTI за последние два года снизилась с 831 до 824 кг/м3. Потому она и дешевле, чем Brent и Urals. В тоннах РФ добыла на 5,5 % больше США и на 7,3 % больше Саудовской Аравии.

Любопытно еще оценить, сколько в американской нефти газового конденсата. В российской его 6-6,5%. Вычисления из данных EIA дают для американской нефти 7,5-8%. Но если не полениться просуммировать нефти разной плотности, то получается, что 20,3% американской нефти (2,3 млн барр./сут) имеют плотность ниже 800 кг/м3. А это в сущности и есть конденсат, слегка разбавленный более тяжелыми фракциями.

Тем не менее, рост американской нефтедобычи к 2017 году невиданный - 17,2%. Давайте посмотрим, за счет чего он произошел (табл.2).

Таблица 2

Оказывается, увеличение добычи произошло не только в многократно прославленных сланцевых формациях, но и на морских промыслах и даже на старых, изрядно выработанных месторождениях. Вот что рост цен животворящий делает. С апреля по октябрь стоимость сорта WTI держалась в пределах $66-71 и все насосы в скважинах захлебывались от натуги. А в ноябре, после падения цены до $57, рост закончился; холодный январь даже принес сокращение на 90 тыс. барр./сут. Теперь посмотрим, как менялась добыча на крупных сланцевых формациях.

2. Ситуация на сланцевых месторождениях

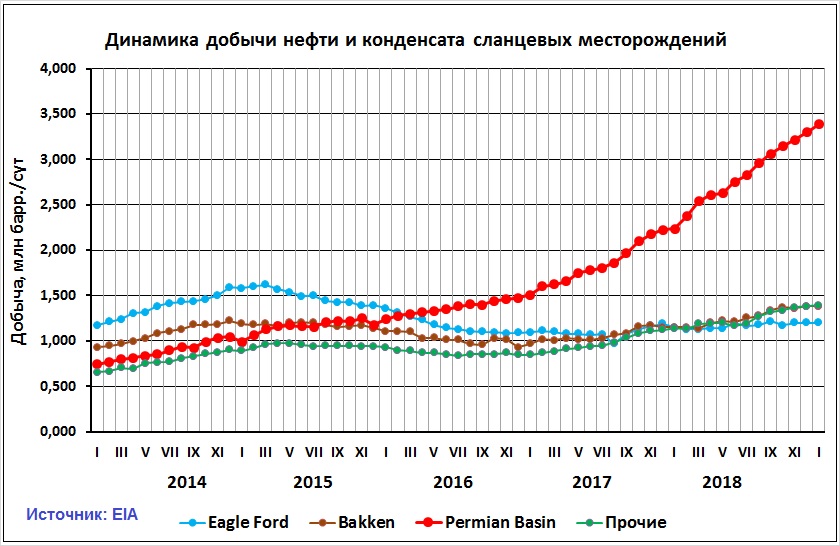

Изменение добычи на сланцевых месторождениях показано на рис. 1.

Рис.1

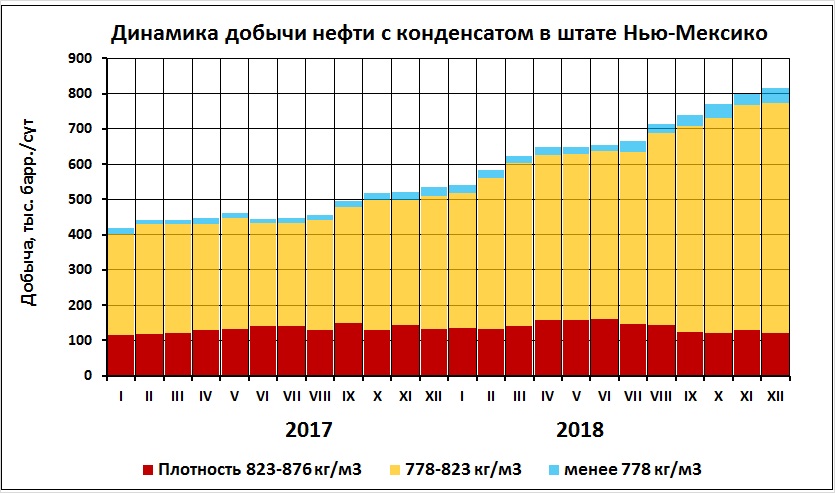

Тут у нас главный герой - формация Permian Basin площадью 220 тыс. км2. В прошлом году здесь на нефть бурило 493 станка, более половины нефтяных установок США. Весьма продуктивные участки были обнаружены в северо-западной части бассейна, штат Нью-Мексико; за год добыча здесь увеличилась на 71% (рис. 2). Обратите внимание: весь прирост получен за счет суперлегкой нефти, а добыча чистого конденсата выросла в 2,9 раза.

Рис. 2

Рис. 2

А ведь еще три года назад сланцевые залежи басcейна Permian считались плохонькими. Тогда там добыча составляла 66 млн барр./год, доказанные запасы – 782 млн барр. С тех пор они выросли в 16 и 10,6 раз. Главной проблемой была низкая продуктивность. Средняя скважина при запуске приносила 230-250 барр./сут, это в два с лишним раза меньше, чем скважины Bakken и Eagle Ford. А низкие нефтяные цены и вовсе загоняли добычу в убытки.

Ситуация изменилась, когда длину горизонтальной части ствола увеличили до 3 км и стали проводить в ней 25-30 гидроразрывов пласта. Начальная продуктивность выросла вдвое, до 470-500 барр./сут. К тому же нефть подорожала. В прошлом году Permian Basin принес 1058 млн барр нефти и конденсата. Количество пробуренных скважин быстро достигло 28,2 тыс., из них 4 тыс. пока не освоены.

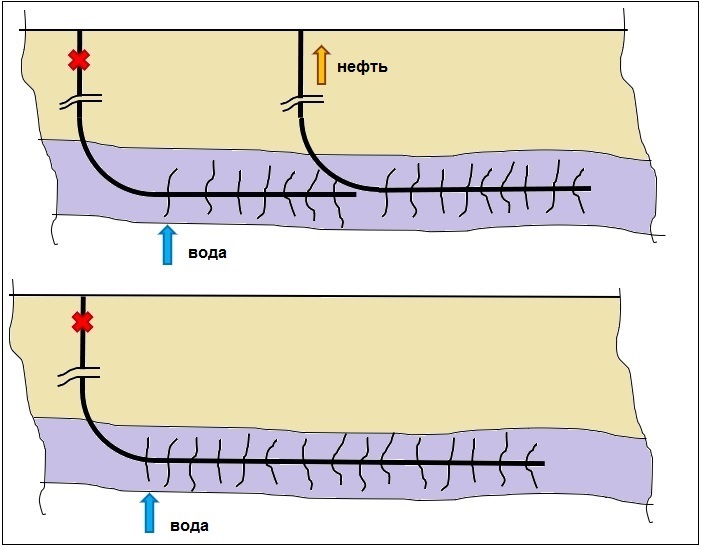

Много дифирамбов было спето супер-длинным горизонтальным стволам, но пора бы и обозначить их реальные плюсы и минусы. Схематично они показаны на рис.3.

Рис.3

Плюс в том, что бурение одной супер-длинной скважины вместо двух коротких экономит затраты на один вертикальный ствол с участком набора кривизны. Однако такой объем бурения сейчас выполняется за 4-5 суток и стоит $1-1,5 млн. При общих расходах на лицензию, бурение и освоение в пределах $6-9 млн экономия составит 17%.

Минусы менее заметны, потому что проявляются при эксплуатации. В трехкилометровом горизонтальном стволе работать гораздо труднее, поэтому любые осложнения вызывают более длительный простой и потери в добыче. К ним относятся песчаные пробки, осадки парафинов или солей, прорывы воды и газа. На рис. 3 в качестве примера показано, что при прорыве воды супер-длинную скважину приходится останавливать на ремонт, а одна из двух коротких продолжает работать.

Не удивительно, что скважины бассейна Permian быстрее всех снижают добычу. В феврале средняя из 486 освоенных новых скважин дала 606 барр./сут нефти, а средняя из 23614 старых снизила добычу на 10,6 барр./сут. Но пойдем дальше.

На месторождении Eagle Ford к январю текущего года количество активных буровых станков увеличилось с 49 до 80. Тем не менее, сначала добыча падала (см. рис.1), к лету 2017 г. она достигла минимума (966 тыс. барр./сут), и только потом за 1,5 года выросла на 24%. Но до своих максимумов 2015 года (1,6 млн барр/сут) ей далеко. В пределах нефтяной зоны площадью 9,2 тыс. км2 здесь пробурено 12157 скважин. Сейчас супер-длинная скважина дренирует примерно 1,8 км2 площади, но в прошлые годы сетка скважин была гуще. В среднем на 1 скважину Eagle Ford уже приходится 0,76 км2; это означает, что нефтяная часть месторождения практически полностью разбурена.

Постепенно растет добыча на прочих месторождениях (см.рис.1). Здесь за прошедшие два года количество активных станков выросло с 185 до 264, добыча – с 0,866 до 1,394 млн барр./сут (61%). Но продуктивность этих месторождений существенно ниже. И если на площади Niobrara добыча пока увеличивается, то в бассейне Andarko началось снижение.

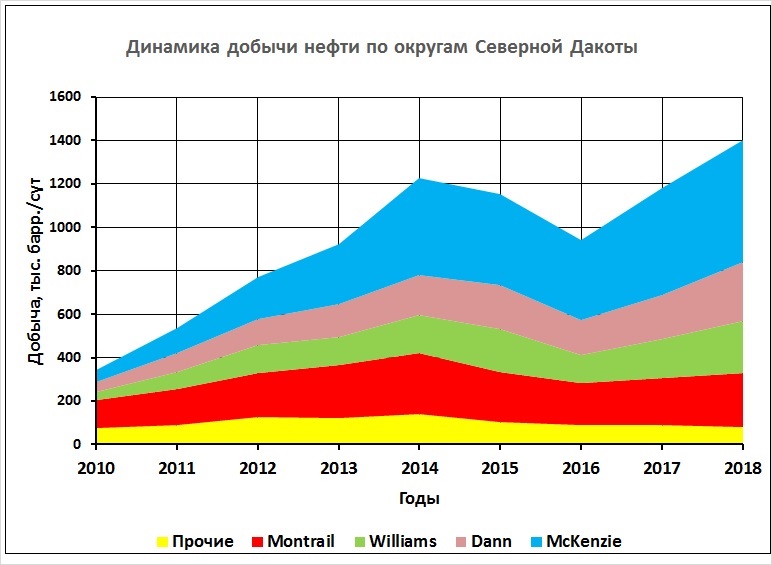

Формация Bakken лучше других представлена в открытом доступе (спасибо Администрации штата Северная Дакота), поэтому о ней - подробнее. Два года назад я писал, что здесь 91% всей нефти добывается в четырех округах: McKenzie, Mountrail, Dann и Williams. С тех пор ничего не изменилось (табл. 3).

Таблица 3

Те же 4 округа общей площадью 23,4 тыс. км2 обеспечивают 94,6% добычи штата. На оставшейся части месторождения площадью 44,56 тыс. км2 добывается 5,4% нефти. За прошедшие два года пробурено 2096 скважин, общее число их достигло 17577, из которых 2226 бездействуют.

В четырех округах на каждую скважину приходится в среднем 1,74 км2 площади пласта, в самом продуктивном округе McKenzie – 1,46 км2. Напомню: нынешние супер-длинные скважины размещаются на площади 1,8 км2. Нет уже в округе McKenzie свободной земли, идет уплотнение сетки там, где бурили 8-10 лет назад.

Дебит скважин за 2 года увеличился на 26%. Не удивительно: уже три года бурят супер-длинные стволы, которые при освоении дают 90-100 т/сут. В первые месяцы каждая такая скважина компенсирует десяток слабых и бездействующих. Но пласты быстро истощаются, падение давления вызывает рост газового фактора. В округе McKenzie он уже превысил 500 м3/т, это в 3,5 раза больше начальных значений.

Динамика добычи представлена на рис. 4.

Рис.4

Видно, что округ McKenzie обеспечивает 40% текущей добычи, и она пока продолжает расти, а вот округ Mountrail, лидер 2012 года на прежние максимумы выйти уже не смог. В малопродуктивных округах добыча снижается. К тому же число активных буровых станков в бассейне за 2 года выросло с 33 до 56, для огромной площади это совсем пустяк. Семь лет назад на Bakken трудилось более 200 станков.

В качестве комментария к такому росту на язык просится выражение «прыжок дохлой кошки»… Но это не так. Кошка будет долго болеть и отойдет в мир иной не ранее, чем через десятки лет. Поясню причину.

Огромный фонд – десятки тысяч скважин пробурены на сланцевых месторождениях. Они истощаются, обводняются, переходят с нефти на газ, но, тем не менее, с ними можно работать. Можно специальными составами уменьшить приток воды или газа. Дополнительной перфорацией подключить малопродуктивные зоны пласта. Пробурить боковой ствол на слабо дренированную зону. Есть и другие, менее распространенные приемы.

Три года я наблюдаю за двумя скважинами формации Bakken (рис. 5). Скважина BILL 14-23 1H истощалась дважды, но оба раза проведенные операции (они показаны красными стрелками) возвращали ее в добывающий фонд.

Рис.5

Это скважина-кормилица, за 7 лет из нее добыто 300 тыс. баррелей нефти, она с лихвой себя окупила. Пласт в ней уже сильно истощен, газо-нефтяной фактор возрос до 900 м3/т (рис.6), а дебит нефти упал до 6,5 т/сут. Но несколько лет еще она послужит, при таких обстоятельствах даже полтонны нефти в сутки добывать выгодно.

Рис.6

Увы, ее соседка скважина BILL 14-23 5 TFH (см. рис.5) имеет продуктивность ниже в разы. После трех малоуспешных операций ремонта она приносит менее 5 т/сут нефти и себя уже никогда не окупит. Но несколько лет еще поработает.

Нефти в пласте много. Геологические запасы Bakken, по самой скромной оценке, 22 млрд. т. Но коэффициент извлечения нефти EIA принимает равным 5 %, а фактически добыто пока 1,8 %. Огромное количество нефти остается в пласте, ее можно добывать по чайной ложке сотни лет, но пока экономика против. Перейдем к балансу запасов.

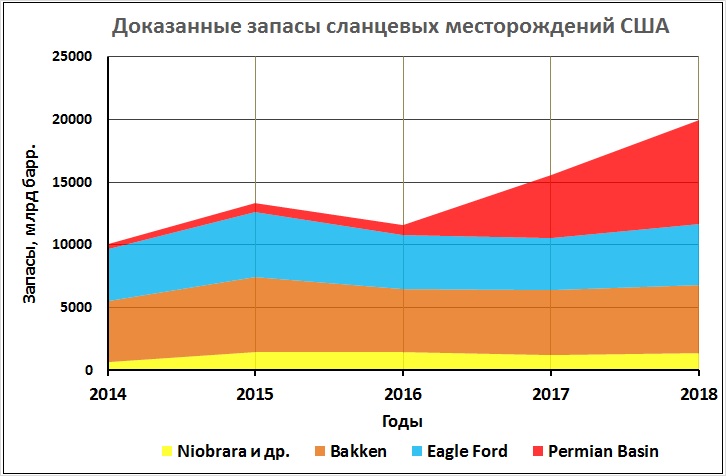

3. Доказанные запасы

Динамика изменения доказанных запасов нефти сланцевых месторождений США приведена на рис. 7.

Рис.7

За прошедшие 5 лет доказанные запасы выросли вдвое, но ни одного нового месторождения или участка открыто не было. Все изменения получены методом пересчета. Территория США геологически изучена вдоль и поперек, об этой нефти знали десятки лет назад. Тогда добывать ее было невыгодно.

Выгодно стало по двум причинам: выросли нефтяные цены и длина горизонтальной части скважин. После снижения цен в 2015 году доказанные запасы уменьшились. Сейчас они растут вместе с ценами. В таблице 4 я привел данные EIA c поправкой на добычу прошлого года. Как вы думаете, читатель, насколько можно верить этим цифрам?

Таблица 4

Я думаю, они завышены на 30-40%. Поясню причины.

Серьезного опыта эксплуатации низкопроницаемых пластов в мире нет. В них доступна для нас, главным образом, нефть, которая находится в трещинах. Качественное определение зон трещиноватости дистанционными методами вполне реально, а вот для количественной оценки (трещинная пористость, раскрытость, протяженность трещин и т.п.) нужно брать керн. Но даже он не гарантирует, что трещины будут иметь те же характеристики на удалении в 100-200 м.

К тому же анализом разработки сланцевых пластов никто пристально не занимается. Он, конечно, затруднен до невозможности – на каждом из них сотни операторов, каждый форсирует добычу, чтобы опередить соседа. EIA обрабатывает стекающуюся к ней статистику, пытается разделить месторождения по продуктивности на типичные блоки и на этой основе прогнозирует степень извлечения. Но взгляните на рис. 5, там две скважины находятся рядом, а накопленная добыча у них различается в ВОСЕМЬ РАЗ. Велика ли цена прогнозу на такой основе?

Есть у меня к таблице запасов непростые вопросы. Коль доказанные запасы Eagle Ford составляют огромную величину 612 млн тонн, почему там сейчас работает 69 буровых станков, а не 250, как 7 лет назад? Свободной площади не осталось? Хорошо, у формации Bakken в Северной Дакоте площадь в 7,4 раза больше, текущие запасы оценены в 693 млн т, а работает 61 станок. Почему станки дружной ватагой толпятся в районе Permian, хотя каждый из них там выдает на-гора нефти в 2,4 раза меньше, чем на Bakken?

Нет, мои сомнения в оптимистичной оценке запасов сланцевой нефти имеют под собой основания. Думаю, в течение ближайших трех лет мы сможем в этом убедиться.

4. Резюме

В наступившем году нефтяные цены сломали падающий тренд. Стоимость Brent выросла до $71,52 (на 37%), WTI – до $63,8 (на 43%). Мировой финансовый кризис не состоялся, он отложен на неопределенный срок. ОПЕК за последние 4 месяца сократила добычу намного больше обещанного, на 2,276 млн барр/сут; в марте она добывала 30 млн барр./сут.

Обстоятельства сильно изменились, и мне приходится корректировать свой январский прогноз цен. К концу года Brent вполне может превысить $80, WTI – вырасти до $72-75. При таких ценах добыча сланцевой нефти должна быть выгодна, все экономические ограничения будут сняты. Вот тогда и станет ясно, реальны ее запасы или виртуальны. Думаю, США все же побьют очередные рекорды, станут крупнейшим нефтедобытчиком мира, но это лидерство будет недолгим.

Комментарии

Да бог с ней, с Америкой. Мы же в России живём. Дайте прогноз, в каком году литр бензина на заправках нашей страны будет стоить больше, чем медианная зарплата за месяц.

Ну, боцман, шутки у вас....

В общем да - завершилась долларовая эпоха, началась мультивалютная , система глобальных финансов уже сменила центр и перешла на новые принципы работы - мультивалютные включая золото

Трампу и Ко не нужна гиперинфляция, ему нужна управляемая инфляция, и важно кто ею управляет или хотя бы пытается для этого он и затеял торговые войны, что управлять ценами на ключевые товары из Белого Дома. Трампу и Ко нужна международная валюта, но не главная и единственная ЕМС, поэтому они намеренно сужают зону и ужесточают правила международного хождения доллара, иначе будет рычаг и мотив, стимул сразу всех заклятых торговых партнеров и финансовых спекулянтов давить на доллар

А цены на бензин ежегодно в России (ещё лет десять), будут расти до среднемировых на величину инфляции...

пысы... средняя цена нефти в 2019 году будет

в раёне- 62 долл/барДумаю, будет выше $70....

ДБ ФРС год к году падает.,( а нефтедоллар ешё никто не отменял) Установлен исторический рекорд: минус 459 млрд на 1 апр 2019. То есть сейчас в обороте долларов меньше на 459 млрд чем на 1 апреля 2018. https://fred.stlouisfed.org/graph/?graph_id=502824&rn=156

- амер. Долги (г/г) упреждающе за 6-12 месяцев показывали на кардинальное изменение нефти... Потом долговой коллапс 2008-2009... Корреляция с долгами исчезла, постепенно началась корреляция с Денежной Базой (г/г)

Фонда да - коррелирует напрямую с ДБ и долгами в абсолюте . А товары - с ДБ и долгами год к году. Выход из долгового перепроизводства заключается в раскорреляции нефти с ДБ и вновь корреляцией с долгами. Похоже, именно эта долгосрочная фаза, столь желанная для ФРС, и наступает... и финансовый кризис отдалился на десятку лет

Возможно. В конце прошлого года коррекция была сильная, они могут повторяться и дальше.

в начале 2018 года - уважаемый Куб - указал на заявленную политику ФРС по уменьшению баланса.

выше прогноз/факт (понедельно) - на основе этих данных:

в целом - "Все идет по плану" )))

Рисунок не открывается...

ДБ ФРС истор. рекорд: сожжено 459 млрд за год

Date: 2019-04-15 16:10 (UTC)

From:![[personal profile]](https://www.dreamwidth.org/img/silk/identity/user.png) saa66

saa66

в начале 2018 года - уважаемый Куб - указал на заявленную политику ФРС по уменьшению баланса.

ниже прогноз/факт (понедельно) - на основе этих данных:

в целом - "Все идет по плану" )))

https://kubkaramazoff.dreamwidth.org/113092.html?page=8#comments

А реально уменьшается потребность в долларах в мире. Вот и становятся ненужными лишние баксы....

Это да, но в нефтедолларе это пока 0сятых едениц ...так что всё верно.

Годовые обороты нефтедолларов это примерно 1 трлн зелени, причем часть из них расчетная, а реальная оплата идет и в еврах и в юанях.... Конечно, есть еще оборот фьючерсов. Но все равно это небольшая часть мирового оборота торговли.

Вы что то попутали деньги это ДБ США - от их оборота в тоговле нефтью в мире , тогда , число оборотов умножте на 40 раз в год, да, вы тоже не знаете что такое добавленый долг...жаль.

Не только нефтью. Очень большие обороты в торговле иными товарами, наконец, на форексе обороты торгов валютами оцениваются в 450 трюлей....

Всёпропало!

Сколь не долгим? Нужны хоть какие-то цифры.

Например, США за 10 лет разработки сланцев выходит или по вашему прогнозу выйдет в лидеры.

А продержится ли она на сланцах еще 10? Или 20 лет?

Нет, столько точно не продержится. Обеспеченность запасами - менее 9 лет. Думаю падение добычи начнется в течение двух лет, с запасом - 3 лет. За это время при нынешних темпах будет добыт 1 млрд. т, а вот оставшиеся 1,5-2 млрд т растянутся лет на 20....

им же не хватит!!! и Мексика с Канадой не помогут! где же они будут харчеваться?

Мексика свою нефть уже выработала, остались слезки.... Канада - может. При ценах порядка 100 долл. за бочку там опять будет процветать добыча карьерным способом и экспорт в США.

Есть мнения что Brent выскочит за 80 уже летом.

Согласен что надолго сланцев не хватит и пойдет обвал.

Согласен. Но потом сенью может припасть, а к концу года опять вырастет. В этом биржевом деле ровных путей нет.

Тут не бывает прямой всегда какие то волны, но хочу заметить что Ваш январский прогноз про 36 долл в мае меня очень тогда повеселил.

Резковат он был, это верно. И сделан в самый момент смены тренда.

Есть серьёзные силы в лице СА и ОАЭ например которым 35 совсем не охота иметь и кран они могут перекрыть быстро.

Кроме того Венесуэла, Ливия и прочие в очень плохом состоянии. Так что низких цен я бы ждать не стал пока.

но главное - не в этом. Главным условием низких цен является старт финансового кризиса. Тут никакие ОПЕК не спасут. А он подзадержался в дороге....

Если верить мамонту то кризис будет сопровождаться печатанием денег поэтому цены будут только расти.

Ну вспомним последний кризис в 2008 году. печатание денег было, а рост цен? В 2018 было то же, но в миниатюре.

Не надо сравнивать. Уверен все будет несколько по другому. Совсем по-другому. Мир изменился за эти 10 лет очень сильно.

Э, нет. Выводы и прогнозы надо делать из практики, а не из мечтаний....

Практика говорит о том что мир сильно меняется.

Вы могли что то прогнозировать в РИ в 1912 году и строить прогноз на год 1922 например, но в 1917 грянула революция и все тренды коту под хвост. Вы сейчас пытаетесь строить прогноз на основе старых трендов, но реальность другая и они не сработают.

Даже 2013 году мало кто мог предположить крымские события, а тем более их последствия. Это тоже факт.

Мир, конечно, меняется, но не ясно в какую сторону....

Крымские события были не уникальными - до этого было Косово, а еще раньше - Турецкий Кипр. И Октябрьская революция была после Парижской коммуны....

Любые события когда-то происходят впервые, но прогнозировать их до возникновения - очень рискованно. Мировая революция вот так и не состоялась.

"Мир, конечно, меняется, но не ясно в какую сторону".

если говорить о глобальных финансах, то мир очевидно меняется в сторону управляемости этих процессов. монетарные власти набрались опыта,имеют опробированные модели поведения на все случаи финансовой жизни. так что финансовые кризисы действительно задерживаются в пути))))

В чем-то - да, опыт появился.... Но корень возникновения кризисов не в отсутствии опыта, а в избытке виртуальных активов по отношению к реальным. Кризисы научились преодолевать, но не предупреждать. Вот к примеру, увеличьте сейчас сумму мировых долгов втрое - и никакой опыт не спасет от следующего обвала....

"Вот к примеру, увеличьте сейчас сумму мировых долгов втрое - и никакой опыт не спасет от следующего обвала...."

Александр,а это точно Ваш коммент?))) давайте представим себе процесс увеличения мировых долгов втрое: сроки, структурные изменения балансов мировых цб, сопутствующую инфляцию,цены на фонде,цены коммодитиз. и все в динамике. да у меня от перспектив дух захватывает, хочется во всем этом участвовать))). кстати, давайте наблюдать за японией, она умудряется любой рост долгов переварить уже десятилетия. почему другие не смогут воспользоваться её опытом, творчески переработав.

Рост долгов и так идет. но постепенно. А я писал о быстром росте долгов, пусть даже они взаимны. Все балансы банков будут надуты долгами. Дальше нужен лишь толчок - и карточный домик рухнет.....

Александр, я не понимаю Вашу мысль. каким образом мировой долг может кратно увеличится БЫСТРО? даже если представить, что эмиссионные центры пойдут на это ,как это технически возможно? механизм начисто отсутствует.

Разумеется, это мысленный эксперимент.... Реально долги растут постепенно, и когда скорость их роста существенно превышает рост производства, происходит финансовый кризис....

Но за то была Ливия и началась Сирия, то есть очень много дешевой нефти, которая и обвалила рынок, а не сланцевая революция...

Ну да, ну да.... и металлов вдруг стало много, и пшеницы, и кофе.... На все товары цены падали.

Вопрос в прогнозе падения потребления. Так чтобы с цифрами - нигде не попадалось. Если 10% в мировом масштабе - OPEC это легко нивелирует. Если 50% - дело другое

Дело в том, что все действия на рынке нефти имеют некоторый временной лаг. Пока ОПЕК соберет конференцию, примет решение и начнет его исполнять, проходит полгода. За это время цены улетают вниз вдвое....

Как можно верить тому, кто даже в СССР-эпоху уже вымер, а сегодня от него одни фантомы для хомяков...только не понимаю в чём радость этих хомяков...первые ж вымрут и в России тоже...

В кризисы цены обычно падают. Ибо печатание денег лишь частично компенсирует утрату активов банками и компаниями.

Резко , но верно, думаю и с моей подачи в правильном направлении прогноз, просто во времени, лаги плеч тренда не учли...

Это у меня часто случается. Я уже даже не удивляюсь, когда мой прогноз опережает события на 2-3 месяца и даже на полгода.....

Запасы вообще штука хитрая, насчитать можно по разному, и будет отличаться в минус или плюс , но обоснование можно к любому варианту написать .

То что трещины и сланцы - тут оценка может в разы отличаться, также как на нашей баженовке, достоверная оценка практически невозможна.

Есть такая методика подсчета - метод динамического баланса, знаю , что нередко использовали для оценки как раз сложных негранулярных коллекторов.

Вот не совсем в курсе, используют буржуи нечто подобное или как обычно, объемный метод для подсчета запасов?

Буржуи сверяются с данными оценки запасов компаний.... А там в меньшую сторону не округляют....

Метод материального баланса.... Нет, не встречал для сланцевых плеев. насколько я знаю, там работают так: выделяют блоки со сходными характеристиками пласта, по базовым скважинам читают добычу за первые 4 года, добавляют 15% на остальные 30 лет, и все. А поскольку практически вся база получена по свежим скважинам наиболее продуктивных участков, то завышение запасов неизбежно.

Хм... Физика процесса понятна, спс за отличный расклад! Но ведь экономика обеспечена печатным станком, насколько долго продолжится праздник жизни при падении спроса на доллар?

Благодарю.

Не совсем так. Экономика сланцев обеспечена наличием свободных денег и разнузданной пропагандой. Ждать. когда в США исчезнут свободные деньги - несколько утомительно. А вот развенчать пропаганду - реальнее.

Страницы