Недельное обновление по возобновившемуся сокращению объемов делового кредитования в США (commercial and industrial loans) - т.е. тех кредитов, которые выдаются бизнесу на развитие, рефинансирование старых долгов и т.д. Это очень значимый вопрос для перегруженной долгами экономики, показывающий реальное состояние финансового здоровья и перспектив бизнеса. Просто ростовщики лучше оценивают перспективы своей клиентуры, чем пропаганда в "деловой прессе".

Что характерно, в предыдущие разы, когда наблюдалось подобное сокращение, это сопровождалось крахом доткомов в 2000 и диким коллапсом ипотечной аферы в 2008.

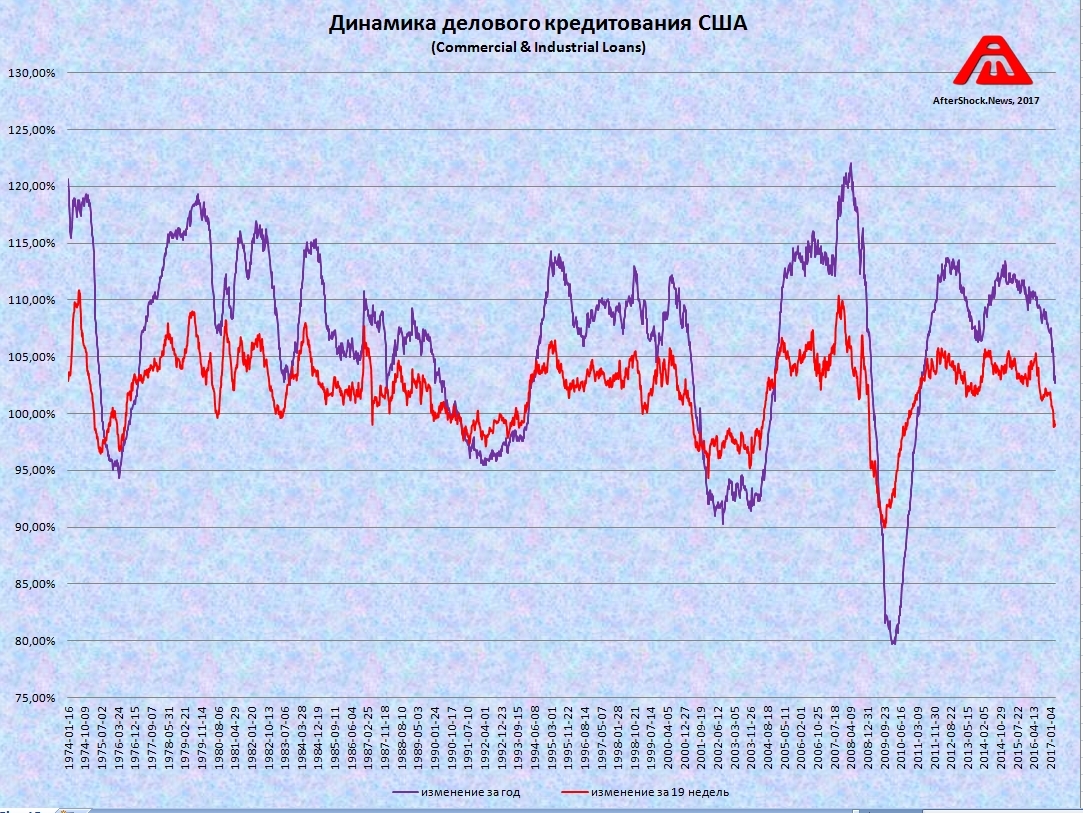

Итак, недельное обновление согласно свежим данным ФРС:

На графике показаны как 19-недельная динамика (красным), так и годовая (фиолетовым).

1. Совокупный объем деловых кредитов конкретно за последнюю неделю вырос на 0.23%, усредненная за 10 недель динамика составляет 99.91% - худшая с августа 2010, на старте первой волны суперкризиса впервые такая динамика наблюдалась в декабре 2008.

2. Объем деловых кредитов сокращается 14 из 22 последних недель.

3. Изменение объема деловых кредитов за год составило 2.77% - формально показатель в плюсе, но с учетом годовой инфляции (2.7%), это означает стагнацию. Это худшая годовая динамика с мая 2011, а в начале первой волны суперкризиса такая динамика впервые наблюдалась в марте 2009.

4. Изменение объема деловых кредитов за 19 последних недель составило минус 0.95%, причем на этом интервале сокращение наблюдается 5 недель подряд. Это худшая 19-недельная динамика с сентября 2010 года (смотри график). В начале первой волны суперкризиса на этот уровень 19-недельная динамика вышла в феврале 2009 (то есть даже в сентябре-декабре 2008 была лучше).

Комментарии

Очень может быть что "веселая жизнь" вот вот начнется, учитывая намерения ФРС помимо поднимать ставки ещё и сокращать баланс. Но так или иначе если кризис начнётся на этот раз он начнется не в из-за США, для этого они сделали всё возможное. (если конечно Трамп не начудит ...)

Вот ещё интересное по Франции:

Видимо на волне опасений за результат выборов, наблюдается рекордное бегство с французских облигаций .

ой, а я тему завела

удалите, плз

да, действия и планы ФРС лишь ускоряют это сжатие

На этой неделе США погибают особенно сильно (с)

Ога!!! И ваще раз меньше перезанимают чтоб отдать стары долги, значит хватает денег отдавать со своих, честно заработанных! Короче, все хорошо прекрасная маркиза, все хорошо, все хорошо-О-О-О!!!

Хм, чувствуется ирония... Что, у пиндопартнёров появились шансы выжить?

а кто пиндорастам запретит эмитировать зелень "тайно"? мошенники те ещё... кто аудит ФРС проводит? вот! мне кажется, что они там "читеры" и весь мир за нос водят! потому и популярны так русские хакеры, чтобы вину переложить, когда обман вскроется

Шансы у них всегда были.

Оценим пассаж:

Теперь вспомним, скажем Эппл, у которого сотни миллионов наличкой - нужны ли ему кредиты для развития? Не нужны.

Следовательно, снижение уровеня выдачи кредитов только тогда проблема, если предприятиям не хватает оборотных средств. А вот этого-то наш глашатай и не показал.

Может быть, cash flow (налик) улучшился и предприятиям просто не надо столько долгов? Может быть, есть какие-то еще причины. Выхватить один показатель из статистики и дрочить на него - это, мягко говоря, ошибочно.

достаточно посмотреть на график и предыдущие периоды

очевидно, что когда бизнес видит перспективы роста с вменяемой отдачей, он занимает под эти проекты

Неочевидно. Пример Эппла приведен - он не занимает под новые проекты.

К тому же, бизнесы продолжают занимать, но меньше. Возможно, возврат как раз увеличился и нужно меньше вкладываться на тот же ROI? 😉 Или у них подкопилось кэша и они вкладывают свои - опять же надо занимать меньше.

Причина из этих графиков не видна, и ты её просто додумал исходя из своей убежденности.

Смотреть нужно не на Эппл, а на утопающий в долгах корпоративный сектор в целом. Это и сланцевые аферисты, и сети магазинов, например. И теперь они, весь корпоративный сектор в целом, вместо того чтобы занимать деньги под новые проекты, начинают возвращать деньги банкам.

В таком разрезе - это средняя температура по больнице:

Ясно, что крупным department stores надо только тихонько закрываться - они уже лет 20 отмирают, а после раскрутки Амазона - они трупы. Для них, да, справедливо предположение, что вкладываться в развитие - бесполезно.

А вот тот же Амазон - у него много интересных проектов, и весьма прибыльных. Но у него и налика много, ему столько долгов не надо.

При росте акций (оставим вопрос - обоснованном или нет) компаниям также может быть выгоднее продать акций, чем взять кредит.

Разные причины могут быть для данного снижения - но их анализ не предоставлен, а потому любые выводы - это просто выдавание желаемого за действительное.

Ну да, все в шоколаде! Кроме манагеров банков, которых дрючат как котов помойных, за снижение оборотов кредитования. А ещё наверно руководство этих банков, начинает нащупывать последние волосы на заднице, так как они, вроде, тоже кредиты раздавали на кредиты, а с падением оборота, количество "зарабатываемых" денег уменьшается. Да и хрен с этими толстосумами. Выкинется парочка из окон быстро найдутся новые желающие, выщипать растительность на 5 точке...

А почему должно кредитование расти, если ключевая ставка поднимается?

вообще-то нынешняя ставка дико низкая по историческим меркам, и в 90-е / нулевые это не мешало росту делового кредитования

проблема именно в падающем возврате на единицу новых долгов

Непонятно, как из голой статистики сделан вот этот вот вывод о причинах?

Вам непонятно, что когда бизнес имеет перспективы с хорошим возвратом, он занимает деньги, чтобы освоить эти перспективы быстрее конкурентов?

Что именно непонятно?

См. выше.

На такие графики желательно накладывать графики того, что крайне сильно влияет на данный показатель. Ключевая ставка в 90-е, если мне не изменяет память, была в диапазоне 4-8%, причем меняла вектор. Уверен, что скачки кредитования в 90-е находятся в обратной связи с ключевой ставкой ФРС

В том и дело, что даже нынешние сверхнизкие ставки уже не могут остановить процесс.

Ставка растет, кредитование будет сокращаться

Другое дело, что они слишком долго сидели на низких ставках