FreddieMac сообщает о следующих изменениях средней ипотечной ставки в США (отчет сегодняшний, но данные были собраны еще до вчерашнего повышения ставки, т.е. оно еще полностью не отыграно):

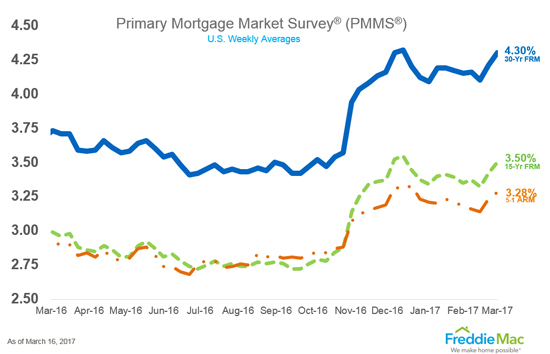

1. Фиксированная ставка по ипотеке на 30 лет достигла 4.3% (недельный прирост +0.09%), год назад было 3.73% (годовой прирост +0.57%)

2. Фиксированная ставка по ипотеке на 15 лет достигла 3.5% (недельный прирост +0.08%), год назад было 2.99% (годовой прирост +0.51%)

3. Плавающая ставка (текущая ставка по ГКО США + %) по ипотеке на 5 лет достигла 3.28% (недельный прирост +0.05%), год назад было 2.93% (годовой прирост +0.35%)

Рост ипотечных ставок идет уже давно (при неизменной ставке ФРС), и, как видно из третьего пункта (где ставки как бы застрахованы от инфляции, в отличие от первых двух) отражает растущий дефицит ликвидности и рисков.

Причем удар по рынку ипотеки наносят не только ставки, но и рынок труда (вчерашнее - США: Заработки населения сокращаются второй месяц подряд - чего не случалось с первой волны суперкризиса). То есть и доходы населения падают, и проценты растут.

Рост ставки ФРС этот процесс лишь подстегнет. Удачи ипотечникам США, особенно сидящих на плавающей ставке - боюсь, они взяли на себя дополнительные риски, которые смогут вытянуть не все :-).

Комментарии

Интересно, как это скажется на стоимости жилья...

Думаю банки предвидят рост потребительской инфляции но при этом цена на дома и авто будет падать.

Хотелось бы полсушать

начальника транспортного цехаКрасномордого защитника всего хорошего от всего плохого - Mordred Ваш выход....Уже был срач в прошлый раз, и тоже кажется у Алекса. Нам, российским ипотечникам со ставками по 13-15% вообще больно смотреть как страдают америкосы. Сижу, рыдаю.

Уже снизили. Так что можно брать от11%

От 10,4% Сбербанк и ВТБ. АИЖК от 10,25%

На вторичку - от 11,25% (в идеальных условиях, на практике - больше)

Обсудили здесь - https://aftershock.news/?q=comment/3723994#comment-3723994

Как мне это нравится )))

Всё в духе методички, исчез Овец, появился, Мордр ))) А команда-то та же )))

И никто уже овцу не призывает, кличут мордера...

Вот ответ Овцы-Мордра:

Чё вы напрягаетесь ))) Ничего платить в США не надо, если решили не платить...

Мордред скажет что не учли прошлогодний четверг и праймерис в Кентуки.Или еще какую нибудь хрень.

Так приятно, что Шурик-ножик отслеживает американские новости, вместо российских. Интересно, а какая сейчас средняя ставка по ипотеке на 30 лет фиксированной ставке и на 7 лет плавающей в России? Так, для сравнения. И еще, какой процент населения в России в состоянии приобрести недвижимость в собственность в населенном пункте, где они проживают? Буду признателен за информацию

Увеличение ставок - закономерный процесс, призванный не допустить перегрева рынка. Проблема еще и в том, что процентов 90 моих знакомых имеют фиксированную ставку,так что им - безразлично ее изменение сейчас, как и в обозримом будущем. И ставка по кредиту- в местной валюте, той, в которой они зарабатывают на жизнь.

1. Коли рынку ипотеки США безралично падение доходов населения и роста процентов - это очень хорошо для этого рынка, так как и доходы будут падать, и проценты расти.

Но вы уверены, что правы в этом утверждении?

2. Оффтопить не нужно. Есть желание написать про Россию - пиши, отдельной записью, к теме данной это не относится. Не забывая, конечно, что доходы населения растут (с поправкой на инфляцию), а ставки нужно сравнивать с инфляцией.

[Quote]1. Коли рынку ипотеки США безралично падение доходов населения и роста процентов - это очень хорошо для этого рынка, так как и доходы будут падать, и проценты расти. [/Quote]

Я не думаю, что попытка связать доходы населения и проценты по ВНОВЬ ВЫДЫВАЕМЫМ ипотечным кредитам обоснована. Количество получателей новой ипотеки на пару порядков меньше, чем уже обремененных. Ибо, к примеру, для человека, уже выплачивающему фиксированный процент по кредиту в сущности безразличны колебания ИПОТЕЧНОЙ ставки, и его текущие располагаемые доходы не меняются при изменении ипотечной ставки.

> попытка связать доходы населения и проценты по ВНОВЬ ВЫДЫВАЕМЫМ ипотечным кредитам обоснована.

Перечитай запись. Никто и не связывает. Написано что и то, и другое нанесет удар по ипотечному рынку (ну и, как следствие - по строительству).

Налицо передергивание со стороны vinpgh. Повышение коснулось не только фиксированных ставок (для вновь выдаваемых кредитов), но и плавающих ставок (по ранее выданным кредитам).

Пожалуй, эта фраза здесь ключевая.

Вам про состояние экономики и тенденции в ней, а Вы про свою личную ипотеку. Вот если бы Вы подумали, то сообразили бы, что Вашей личной ипотеке грозит не повышение процента, а укуренный негр, лишившийся пособия. Он переселился в Ваше ипотечное жильё, а Вы - в его коробку. Однако, ипотеку свою будете выплачивать и радоваться, что Ваша персональная ставка продолжает оставаться низкой.

я первый раз наткнулся на твой комментарий и сразу пожалел об этом. сам по себе твой комментарий малоинтересен, ибо писан в ключе рассуждений ущербной психики майдауна с посылом "а у вас негров линчуют", причём партработники СССР были правы, когда говорили такое, а ты нет, но тебе очень хочется. но вот твоя подпись привлекла моё внимание, и я поглядел твой профиль. ты прелесть.

>> Когда-то читавший Хазина и Беркема

это должно что-то значить для кого-то? Хазин давно потерялся в пространстве, а Беркем вообще для пацанов, лет так 18-19. в чём заслуга-то?

>> С парой "высших" образований, подтвержденных дипломом.

заборостроительный институт и балетно-копытный университет имени племени вымени? тут каждый второй с дипломами, а у некоторых тут уже даже не дипломы, а пара-тройка профессий, реальных, с опытом и всеми плюшками. и чо?

Ипотека, кредит - это диагноз.

Тому, кто живёт в долг, поможет только лоботомия.

Уважаемый, по всей видимости, Вы не знаете, что различные программы кредитования населения были широко распространены в СССР. В т.ч. и жилищного строительства в том или ином виде. И, кстати, то же советское государство охотно "одалживалось" у населения. Это, следуя Вашему заявлению, и привело к безвременной кончине СССР ;)

За жилье в СССР никто не платил дикий оброк частному капиталу десятки лет.

Может поэтому в России доля населения живущего в РЕАЛЬНО СВОЕМ (= свободном от ипотечном выплате) жилье в разы выше штатовской?

Я точно знаю, что после конца СССР практически все владельцы жилья в России получили его бесплатно, от ошалевших новых руководителей страны. А практически все желающие обладать СВОИМ жильем в России/ СНГ после мутных 90х - платят ипотеку, на безумных условиях. Или кому-то повезло с профессией/доходами, как мне.

Какие еще дикие условия, такие же примерно как на западе. Процент больше, дак и инфляция другая.

Бред. Народ, как правило, напрягается и дочрочно всё погашает.

Ипотеки у нас закрывают относительно быстро, максимум 10 лет. За это время инфляция делает свое дело

получили бесплатно по найму мои родственники от СССР:

1) за много лет работы на крупном предприятии

2) в компенсацию за снесенный частный дом, до этого купленный на деньги(вы таки удивитесь, но в СССР можно было заработать денег на дом и купить)

А что надо было уже оплаченное заставить купить второй раз? Вы же намекаете, что мы халявщики, всё само собой с неба упало?

К вопросу сравнения условий и доступности жилья мне очень нравится наблюдение Корвина:

Полностью в статье.

Я купил двушку без ипотеки - копил десять лет. В прошлом году купил ещё комнату в малосемейке - сыну будет после армии, город Екатеринбург.

Когда человек берет ипотеку под 20%, он исходит из того что эти средства ежемесячно у него есть. А когда люди берут к примеру под 3% а потом оказывается что должны 6%, и при этом доход упал, то это хуже чем все время платить по 20% при растущих доходах.

Это же ежу понятно, что вертеть.

Американская система кредитования значительно отличается от российской, как уже объяснялось выше. Здесь люди платят фиксированную ставку на протяжении всего срока действия кредита. В 90% случаев, за исключением тех, кто хочет рискнуть с ARM - таких очень немного, впрочем, изменение ставки с условных 3% до условных 6% на $200 000 не так ощутимо, как на $100 000 c 10% до %17 при колебаниях курса с 33 до 57.

А вклад на депозит под какой % размещаете в америке? А у нас он не на много отличается от ставки по ипотеке.

"Уважаемый", как бы вы не пытались нас ткнуть или алекса в обратку типа посмотрите на себя а потом на америку тявкайте, я скажу что есть разница между нашими проблема экономическими и вашими. Наши проблемы от того что вы нам их устраиваете а ваши проблемы к сожалению не от того что мы вам их устраиваем. Чувствуете разницу? Вот прежде чем тявкать об этом думайте.

Ну вот чо говном плеваться... По ящику лет десять назад показывали, одна пиндосская тетька в ипотеку купила дом, и вот наш корреспондент с ней разговаривает, как мол и что.. Она жалуется ему, вот мол, процентную ставку увеличили, было 2.2%, а стало 2.5... А наш ей в ответ, а у нас в России ипотечный кредит люди берут под 18%, эта пиндосская тетька выпучив глаза чуть со стула не упала... .....а тут - Достигла 4.3%... Смешно право слово....

https://aftershock.news/?q=comment/3724008#comment-3724008https://afters...

Тетка пусть возьмет еще кредит на образование своим детям, сменит машину в кредит, ну и вылечит зубы в кредит же - и как заживет-то богато, все проценты-то копеечные, не правда ли?!

Уважаемый, при ваших ценах на жилье из говна и веток не удивительно, что такая низкая ставка. В России жильё стоит примерно в 2 и более раза дешевле. Плюс различные программы: возврат уплаченного ндфл, материнский капитал, субсидирование процентной ставки для молодых семей и т.д. По итогу нормальная семья с двумя детьми расчитывается за ипотеку в среднем за 7 лет и меньше. Сколько вы платите за ипотеку лет... в среднем? А сколько стоит у вас содержание жилья (налоги, коммуналка, вызов квалифицированных сотрудников для замены лампочки;))? Поэтому ваша низкая ставка съедается в первую очередь космическими ценами на жильё... ну и далее по тексту. Так что не надо ля-ля.

Пока не 12%. Ждем-с.

Мля, мне бы их проблемы по сравнению с моими 11.4

+++

узбагойся и сравни весь комплекс, ставку, инфляцию, рост цены на собственность и изменение твоих доходов. все посчитай вместе, а уж потом и ной.

Согласен. Амерского домоxозяина крепко имеют во все вxодные.

Я свой сарай оплатил. Теперь меня гнобят налогами.

Чтоб драть побольше искусственно завышают цену сарая.

Бл-тво оно и в Африке бл-тво.

Вчера проезжал мимо строящиxся 3-x этажныx апартментов. Ни одной железки или бетончика. Бл! Как из спичек. Палочки-реечки.Изоляция и гипсокартон.

После ядерной чуxи будет сплош ровная местность! Ляпота!

Это Ваш собственный выбор - платить налоги за "сарай", а не рент лэндлорду. Цена каунти для оценки налога на землю/недвижимость обычно значительно меньше рыночной цены имущества, так что про "искуственное завышение"- мимо. А про 3х этажные "курятники" - видимо, в разных штатах по-разному - в Кали живете?

А в каком штате нынче строят из кирпича/бетона?

Я не уверен, что строят из бетона - нецелесообразно, а стальной несущий каркас и кирпич -во многих штатах. В частности, в нашем городе именно так построено достаточно много коммерческих и жилых объектов за последние года 3 именно так. От 5 этажей и до высоток в 163 метра.

Это Ваш собственный выбор - платить налоги за "сарай"

почему то, как только речь заходит о проблемах простого человека в США, обязательно мелькнет фраза: это ваш (его) выбор ))

Узбагоились и сравнили

1. З/п как и 3 года назад 50т.р.

2.Инфляция при неизменной з/п порядка 50% за 3 года т.е. все расходы выросли

3. Цена на взятую в ипотеку недвигу упала на 30% за 3 года.

4. Переплата за 15 лет по взносам при 11,5% ровно в 2!!! раза.

вот теперь ной. но не увлекайся. ;-)

а вообще конечно по таким раскладам - ты влетел.

инфляцию не забыл учесть?

https://aftershock.news/?q=comment/3724008#comment-3724008

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Повышение ставки выглядит странным на фоне политики отрицательных ставок центробанков развитых стран. Логичней было бы ипотеку тоже до 0% опускать, а тут повышение. Или даже приплачивать))

Страницы