От переводчика: Данный доклад взят из непериодической публикации "Нефть и глобальная экономика" (Oil and Global Economy) от октября 2016 года, выпущенной вашингтонской Группой тридцати, в которую входят крупные мировые финансисты и экономисты. Хотя в публикации указано, что взгляды докладчиков не всегда совпадают с мнением членов группы, ценность этой информации в том, что она непосредственно принимается во внимание "закулисными" центрами принятия экономических решений в мире. Это означает, что, по крайней мере, в части описания объективной ситуации она имеет высокую достоверность.

Введение

Абдлатиф аль-Хамад в своём докладе «Проблемы, стоящие перед странами-производителями и потребителями нефти Ближнего Востока и Северной Африки» излагает беспрецедентные обстоятельства, которые подводят фундамент под текущий цикл цен на нефть – бум сланцевой нефти в Соединённых Штатах и в других странах, замедление экономического роста в регионе (и во всём мире), бюджетные и расходные проблемы, стоящие перед государствами в регионе, а также массовые конфликты, которые сотрясают регион. Автор приводит веские аргументы в пользу того, что структурные и экономические реформы будут иметь решающее значение, если государства начнут отходить от чрезмерной нефтяной зависимости и стремиться к обеспечению устойчивого роста и стабильности в регионе.

Доклад

В отличие от своих предшественников, текущий цикл цен на нефть, который начался в июне 2014 года, разворачивается в условиях беспрецедентного сочетания обстоятельств и, как ожидается, будет иметь далеко идущие последствия для стран-экспортёров и импортёров нефти Ближнего Востока и Северной Африки (далее – БВСА).

Движущей силой этого цикла, главным образом, является развитие сланцевой добычи и впечатляющее увеличение производства нефти Соединёнными Штатами с использованием технологии гидравлического разрыва пласта, которая называется «фрекинг», и эта новая разработка кардинально изменила перспективы рынка нефти. Данный процесс происходит на фоне периода спада мировой экономики и в контексте того, что страны-экспортёры нефти БВСА выработали привычку иметь огромные расходы, которая усугубила их зависимость от нефтяных доходов.

Более того, он происходит также на фоне последствий социальных волнений, которые потрясли несколько стран региона и породили широкое распространение конфликтов, незащищённость и нарастающую необходимость брать на себя бóльшую ответственность, что заставило правительства многих стран увеличить социальные расходы и выплаты для предотвращения рисков политической нестабильности.

В этом контексте, независимо от будущих тенденций цен на нефть и эволюции фундаментальных основ рынка нефти, крайне важно, чтобы страны этого региона укрепляли иммунитет своей экономики от капризов нефтяных рынков путём проведения решительных реформ. Эти реформы имеют решающее значение для достижения устойчивого роста и стабильности в регионе. Они помогут странам-экспортёрам нефти решить многие проблемы, связанные со сверхзависимостью от нефти, и дают этим странам ценные возможности по избавлению от многих неэффективных политик.

В настоящем докладе освещаются проблемы, которые стоят перед странами-экспортёрами и импортёрами нефти БВСА как результат недавнего обвала цен на нефть. Страны-экспортёры нефти, которые будут рассматриваться, являются странами Совета сотрудничества арабских государств Персидского Залива (далее – ССАГПЗ): Бахрейн, Кувейт, Оман, Катар, Саудовская Аравия и ОАЭ, а также Алжир, Иран, Ирак, Ливия и Йемен. Странами-импортёрами нефти являются Египет, Иордания, Ливан, Мавритания, Марокко, Судан, Сирия и Тунис.

Эти страны существенно отличаются друг от друга по площади, экономической структуре, природным и человеческим ресурсам, географии и культуре. Каждая страна имеет свои специфические особенности и проблемы, которые не поддаются лёгкому обобщению. В настоящем докладе мы сконцентрируемся лишь на основных общих проблемах и задачах, по которым недотягивают страны каждой группы.

В первом разделе рассматриваются последствия текущего цикла цен на нефть для стран этого региона, а также причины, по которым эти последствия отличаются от протекания предыдущих циклов. Во втором разделе анализируются проблемы, порождённые нынешним нефтяным коллапсом и возможный курс действий, которому могли бы следовать страны-экспортёры нефти. В третьем разделе делается акцент на проблемах и сценариях, которые могут разворачиваться для стран-импортёров нефти. В последнем разделе приведены заключительные выводы.

Новые правила игры – меняющиеся вызовы на рынке нефти

Многие считают, что текущее снижение цен, которое началось в июне 2014 года – это лишь ещё один нефтяной цикл, который, как ожидается, не изменит кардинально перспективы рынка нефти, как и многие другие циклы. Все прогностические анализы с указанием будущих вариантов развития событий, которые проведены известными международными организациями, такими как Международное энергетическое агентство, показывают, что при самых пессимистических сценариях цены на нефть будут восстанавливаться постепенно. Также ожидается, что Организация стран-экспортёров нефти (ОПЕК) будет иметь более высокую долю на рынке нефти, поскольку поставки из основных добывающих стран, не входящих в ОПЕК, достигнут пика в течение следующего десятилетия.

Однако, несмотря на относительное сходство между прежними и нынешними рыночными условиями скачков цен на нефть, текущий цикл видится особенным по целому ряду причин. Прежде всего, недавнее падение цен было вызвано одновременно и предложением, и спросом. Тем не менее, предложение на тот момент играло гораздо более важную роль, чем в прошлом, и, безусловно, имело большее значение, чем спрос. По оценке МВФ, влияние фактора предложения на недавнее падение цен составило около 60%. Хотя обвал нефтяных цен в 1986 году также приписывается, в основном, факторам предложения из-за того, что Саудовская Аравия отказалась от своей роли компенсирующего производителя ОПЕК, факторы предложения, которые способствовали текущему снижению цен на нефть, более разнообразны и гораздо более сложны, нежели типовой единичный фактор, и, как ожидается, будут иметь долгосрочные последствия.

В дополнение к нестабильной ситуации в регионе, технологически обусловленное предложение сланцевой нефти, смена стратегии ОПЕК и расходящиеся интересы её членов, а также значительно более высокая чувствительность экономик основных стран-экспортёров нефти к колебаниям цен на нефть, также представляют собой важные факторы, которые могут запустить глубокие изменения в мировом нефтяном и энергетическом рынке.

КРИЗИС ПРЕДЛОЖЕНИЯ СЛАНЦЕВОЙ НЕФТИ

Основной причиной избыточного предложения нефти в текущем ценовом цикле является фрекинг, позволивший увеличить добычу нефти примерно на 60% в период между 2008 и началом 2016 г., вслед за интенсивной эксплуатацией сланцевой нефти в Северной Америке. Такое развитие событий, получившее название «революция на рынке нефти», изменило многие показатели рынка с устойчивой динамикой – цена, предложение и спрос в нефтеторговле – и будет иметь два важных последствия.

Первое – сланцевые поставщики могут быстро менять своё потенциальное предложение в ответ на изменение рыночных условий, благодаря передвижным установкам разведочного бурения и меньшему объёму невосполнимых капитальных затрат. Их бóльшая скорость реагирования на рост цен на нефть приведёт к большей эластичности мирового предложения нефти, сокращая тем самым эффект от любого положительного воздействия цен на нефть. Это амортизирующее влияние на цены может иметь серьёзные последствия для доходов нефтедобывающих компаний.

Однако возникают следующие вопросы: будут ли производители сланцевой нефти продолжать оставаться серьёзными конкурентами для нефтедобытчиков ОПЕК, и будут ли производители сланцевой нефти продолжать нести тяжёлое финансовое бремя, возникшее из-за крупных долгов и жёсткой конкуренции со стороны производителей традиционной нефти. Несмотря на недавний спад в открытии новых месторождений, крупные производители сланцевой нефти в Соединённых Штатах оказались гораздо более устойчивыми к низким ценам на продукцию и высокой стоимости добычи, чем ожидалось их конкурентами.

Достижения технологии фрекинга не следует сбрасывать со счетов. Её распространение будет, безусловно, зависеть от перспектив дальнейшего снижения затрат. Затраты на добычу сланцевой нефти снизились, и вполне вероятно, что в дальнейшем открытие новых месторождений методом фрекинга будет происходить также за пределами Соединённых Штатов. Кроме того, другие нетрадиционные источники предложения, такие как нефтеносные пески в Канаде и лёгкая нефть в подсолевых комплексах в Бразилии уже могут стать конкурентоспособной нишей.

Второе – Соединённые Штаты не только расширили своё внутреннее производство и сократили свою зависимость от импорта нефти, в частности из стран БВСА, но и стали экспортёром. После отмены запрета на экспорт нефти Конгрессом США в декабре 2015 года, Соединённые Штаты намерены стать крупным экспортёром нефтепродуктов, нефтеконденсатов и нефтехимии, что приведёт к снижению доли многих стран-экспортёров нефти Ближнего Востока на их традиционных рынках, особенно в Азии. По оценкам, доля импорта сырой нефти из арабских стран в США снизилась с 20% от общего объёма импорта в 2008 году до менее 10% в 2015 году. Таким образом, сланцевая индустрия будет продолжать менять структуру торговли нефтью в обозримом будущем.

ОПЕК И НЕОПРЕДЕЛЁННОЕ БУДУЩЕЕ

В связи с предложением сланцевой нефти, решение производителей ОПЕК в ноябре 2014 года не сокращать производство было принято, чтобы защитить долю рынка и вытеснить новых конкурентов из рынка. Это решение контрастирует со стратегией, которой ОПЕК придерживалась ранее – учитывать изменения глобального спроса или предложения со стороны конкурентов, путём регулирования предложения в ответ на изменения рыночных условий.

Наличие важных резервных запасов в странах ОПЕК, которые, по оценкам, будут составлять около 6 мбд (миллионов баррелей в день) к 2018 году, может оказаться проблемой для поддержания дисциплины среди членов ОПЕК. Этот риск усугубляется несколькими факторами.

Во-первых, Ирак может не удержаться от соблазна увеличить свою добычу, чтобы удовлетворить свои потребности в восстановлении, тем более что он является одним из наиболее крупных держателей резервов недорогой в добыче нефти среди членов ОПЕК. Во-вторых, влияние имеет недавнее снятие международных санкций с Ирана, вкупе с его стремлением увеличить добычу и компенсировать недоиспользование своей квоты на добычу в течение периода действия санкций. В-третьих, финансовый потенциал таких стран, как Нигерия и Венесуэла, сжимается, из-за чего они могут не выдержать длительный период падения доходов. В-четвёртых, взаимные претензии Саудовской Аравии и Ирана друг к другу могут негативно повлиять на процесс принятия решений в рамках ОПЕК, если эти претензии не утихнут.

ОПЕК будет весьма трудно смягчать вышеуказанные риски и учитывать различные интересы её членов в случае затяжных низких цен на нефть. Долгосрочная задача ОПЕК состоит в поддержании цен на нефть на уровнях, которые позволили бы сократить темпы замещения высокоуглеродных источников энергии основными странами-потребителями. Это может противоречить интересам добывающих предприятий, испытывающих финансовые трудности, а также некрупных добытчиков, и, следовательно, может подорвать слаженность организации.

СДВИГ СПРОСА В СТОРОНУ ДРУГИХ ИСТОЧНИКОВ ЭНЕРГИИ

Переход на низкоуглеродные источники энергии, называемый также «декарбонизация энергоснабжения», ускорился в электроэнергетике и, в меньшей степени, в сфере транспорта. Возобновляемые источники энергии, как ожидается, будут иметь ещё большую долю в генерации электроэнергии в течение ближайших 25 лет – примерно одну треть от общего объёма мировой генерации.

«Изменение климата» и «энергоэффективность» стали часто употребляемыми словами на многих глобальных форумах, в том числе на Конференции по климату COP21, состоявшейся в Париже в декабре 2015 года. На этой конференции была проявлена решимость международного сообщества по сокращению выбросов углекислого газа и принятию более энергоэффективных систем для того, чтобы ограничить рост мировой температуры. Ожидается, что это будет иметь серьёзные последствия для энергетического баланса, который будет использоваться в будущем, в ущерб высокоуглеродным энергетическим системам.

В течение обозримого будущего, спрос на сырую нефть и сжиженный природный газ, как ожидается, будет оставаться относительно стабильным, особенно в транспортном секторе, а низкие цены на нефть смогут отсрочить переход на низкоуглеродные источники энергии. Однако траектория этого перехода может развиваться своими путями в других секторах по причине впечатляющих технологических достижений. Быстро разворачивающиеся технологические изменения повышают доверие к широко распространённому убеждению, что пик спроса на нефть, вероятно, произойдёт задолго до того, как закончатся резервные запасы, что должно дать толчок реальным реформам в странах-экспортёрах нефти.

Основные проблемы для стран-экспортёров нефти

Резкое снижение цен на нефть, имевшее место в период с июня 2014 года по март 2016 года, ставит под угрозу финансовую устойчивость многих стран-экспортёров нефти. Если цены будут оставаться ниже уровней бюджетной сбалансированности в течение длительного периода времени, решение проблем в финансовом управлении, которые повлечёт за собой этот вероятный сценарий, не только потребует существенных мер по консолидации бюджета, но и проведения более глубоких структурных реформ.

Крупнейшие экспортёры нефти, входящие в ССАГПЗ, являются относительно более защищёнными, чем другие экспортёры нефти, благодаря наличию значительных резервов финансовых активов, накопленных за предыдущие десятилетия, и их способности осуществлять заимствования на внутреннем и международном рынках. Малые страны с оскудевающими запасами нефти, такие, как Бахрейн и Оман, в долгосрочной перспективе столкнутся с проблемой неблагоприятной экологической обстановки и другими более жёсткими проблемами, несмотря на предпринимаемые ими усилия по снижению своей зависимости от нефти.

С учётом того, что доля сектора углеводородов составляет до 90% государственных доходов и 80% экспорта крупнейших производителей нефти, недавний обвал цен на нефть причинил этим странам существенные убытки. По оценке МВФ, страны-экспортёры нефти БВСА потеряли около 390 миллиардов долларов США в 2015 году. Раздутые государственные расходы в период после последнего нефтяного бума привели к существенному росту цен на нефть в странах-производителях для поддержания безубыточного бюджета. Например, в конце 2015 года безубыточная для бюджета цена на нефть составила около 184 $ в Ливии, 117 $ в Бахрейне, 106 $ в Саудовской Аравии, 96 $ в Алжире, 87 $ в Иране, и 81 $ в Ираке. Безубыточная для бюджета цена также возросла даже в тех странах, которые имели больше возможностей для манёвра бюджетными средствами до начала этого ценового цикла. Например, в Кувейте безубыточная для бюджета цена возросла с примерно 47 $ в 2014 году до 65 $ в начале 2016 года.

Производителям нефти безотлагательно необходимо начать проводить смелые реформы и рационализировать свои бюджеты за счёт увеличения инвестиций в критически важные сектора, повышения ненефтяных доходов за счёт налогов, определения приоритетов государственных инвестиций, а также повышения эффективности. Эти реформы носят неотложный характер и должны быть осуществлены после десятилетий риторики и бездействия. Производители нефти должны диверсифицировать свою экономику и принять более эффективные способы распределения нефтяной ренты.

УКРЕПЛЕНИЕ БЮДЖЕТНОЙ УСТОЙЧИВОСТИ

Решающее значение для реформирования финансового управления в нефтедобывающих странах имеет сокращение процикличности государственных расходов (нездорового соотношения между ценами на нефть и расходами). В то время как разные страны имеют различный опыт по устранению зависимости расходов от нефтяных доходов путём утверждения законодательных мер экономии нефти и использования стабилизационных фондов, на практике для всех стран-экспортёров нефти сдерживание государственных расходов оказалось трудной задачей.

Ввиду того, что процикличность государственных расходов в регионе зачастую обусловлена политикой по сохранению стабильности режима, а не экономическими причинами, финансовая устойчивость может быть легче достигнута путём проявления твёрдой политической приверженности системе сдержек и противовесов. Эта приверженность должна стать ясным сигналом и получить закрепление в налоговом праве.

Недавние исследования показали, что нефтяное изобилие может быть как благословением, так и проклятием, в зависимости от качества институтов и степени разумности управления общественными финансами. Сильные институты имеют решающее значение для финансовой устойчивости и обеспечения иммунитета экономики от скачков цен на нефть. Лучшие финансовые институты используют прозрачные и предсказуемые финансовые правила. В связи с этим, опыт Чили и Норвегии показал важность таких правил для постепенного снижения расходов и стимулирования финансовой дисциплины.

Практика также показала, что расширенные горизонты бюджетного планирования, в которых связаны цели долгосрочного развития и разумные фискальные цели, необходимы для достижения устойчивости без ущерба экономическим и социальным проектам. Поскольку большинство стран БВСА привязывают свои валюты к доллару США, то после приведения их денежно-кредитной политики в соответствие с денежно-кредитной политикой Соединённых Штатов их бюджетная политика станет единственной по-настоящему независимой макроэкономической политикой, находящейся в их распоряжении, для стабилизации своей экономики в условиях колебаний нефтяных доходов.

Резкий рост расходов в течение недавних периодов высоких цен на нефть увеличил нефтяную зависимость и способствовал укреплению неустойчивых систем социального обеспечения, характеризующихся высокими государственными зарплатами, щедрыми социальными льготами и заниженными тарифами на коммунальные услуги. На этом фоне, восстановление финансовой устойчивости представляет собой реальную проблему.

В Кувейте на заработные платы и субсидии уходит около 70% бюджета. В целом, арабские государства Персидского залива тратят, в среднем, в два раза больше на выплату государственных зарплат, чем типичные развивающиеся страны. В 2015 году эти траты составили около 10% от совокупного ВВП арабских государств Персидского Залива. Тем не менее, при выплате этих зарплат не учитывались такие факторы, как производительность и шкала заработной платы в частном секторе этих государств.

Установление лимита на трудоустройство в государственный сектор, стандартизация заработной платы во всех секторах, и принятие прозрачных процедур приёма на работу, основанных на заслугах кандидатов – это важные шаги, принятие которых ожидается от государств этого региона. В дополнение к этому, должны быть реализованы меры поощрения для молодых лиц, ищущих работу в частном секторе, с целью сдерживания спроса на рабочие места в государственном секторе.

Энергетические субсидии, однако, привели к крупным бюджетным тратам, в ущерб критически важным статьям расходов: здравоохранение, образование и инфраструктура. В 2011 году субсидии составляли более 16% от ВВП в Саудовской Аравии и Ираке, и более 50% государственных доходов в Бахрейне.

Эти субсидии также привели к расточительному потреблению. Некоторые из стран-экспортёров нефти в регионе являются одними из самых энергоёмких и наименее энергоэффективных экономик. Кроме того, энергетические субсидии породили уклон в пользу энергоёмких отраслей промышленности. И что более важно, эти субсидии также являются несправедливыми, так как они направлены, в основном, в пользу богатых. Например, в Иране верхний дециль по доходности от бензиновых субсидий превышает нижний дециль примерно в 15 раз. Топливные субсидии также способствовали увеличению иностранной контрабанды и ухудшению уровня загрязнения. По данным Всемирного банка, шесть стран ССАГПЗ находятся в списке 11 стран мира с наибольшим объёмом выбросов CO2 на душу населения.

Признавая важность сокращения субсидий, многие нефтедобывающие страны этого региона подготовили планы по кардинальному пересмотру субсидий. Однако ход реализации этих планов был медленным и неравномерным. По оценке Национального банка Дубая, расходы на субсидии на энергоносители в странах ССАГПЗ снизились на 44% в период с 2013 г. по 2015 г. Тем не менее, большинство стран по-прежнему борется с политическими проблемами и нестабильностью, связанных с реализацией таких планов, потому что люди сопротивляются идее лишиться того, что они считают своим правом.

Реформы в таких странах, как Кувейт, стали предметом политических баталий между парламентом и правительством. Бахрейн, после поднятия цен на топливо более чем на 50% в январе 2016 года, не может дальше сокращать субсидии, потому что это вызовет общественное сопротивление и увеличит напряжённость в межконфессиональных отношениях. Несмотря на недавние усилия в большинстве стран-экспортёров нефти, субсидии продолжают оставаться высокими по международным стандартам и при текущих уровнях являются неустойчивыми.

Шансы на проведение успешных реформ энергетического субсидирования, однако, могут быть увеличены за счёт привлечения различных опытных игроков и обеспечения широкого признания общественностью мер по реформе. Реформы субсидирования должны быть включены в единую концепцию с целью реформирования энергетического сектора в сторону более высокой эффективности. Кроме того, сэкономленные от реформы субсидирования бюджетные средства должны быть использованы для финансирования целевых программ по смягчению негативных последствий снижения жизненного уровня малоимущих слоёв населения, а внутренние цены на энергоносители должны быть приведены в соответствие с мировыми ценами. По-видимому, лишь несколько стран, таких как Саудовская Аравия и ОАЭ, следуют этому курсу в русле наилучшей международной практики.

АЛЬТЕРНАТИВНЫЕ СРЕДСТВА ПЕРЕРАСПРЕДЕЛЕНИЯ НЕФТЯНОЙ РЕНТЫ

Перераспределение нефтяной ренты является инструментом, используемым большинством стран-экспортёров нефти в регионе для поддержания социальной стабильности. Тем не менее, из-за того, что весь регион живёт в период напряжённости и конфликтов, имеется нарастающая необходимость в обеспечении большей подотчётности и прозрачности правительства. Косвенные средства перераспределения нефтяной ренты – за счёт субсидий, социальных выплат и бесплатных государственных услуг – являются неэффективными, несправедливыми и неустойчивыми. Некоторые страны, такие как Иран, подняли размер топливных субсидий и заменили их денежными переводами в адрес граждан. Тем не менее, размер денежных переводов (45 $ на человека в месяц) был установлен выше, чем это можно было позволить на сэкономленные от реформы бюджетные средства, что подстёгивает рост инфляции и подрывает реформу. В последнее время выплаты семьям с доходом, превышающим примерно 12000 $ в год, были отменены, чтобы снизить общие издержки.

Поэтому при рассмотрении вариантов перераспределения нефтяных доходов, производители нефти должны оценить сравнительную эффективность альтернатив на предмет экономической эффективности, справедливости и устойчивости. В целом, денежные переводы являются лучшей формой переводов, чем продукция в натуральном выражении или косвенные выплаты. Они являются более экономически эффективными, потому что они дают людям выбор более эффективно использовать деньги. Кроме того, при наличии выраженной целевой направленности, они могут привести к достижению цели обеспечения справедливости и устойчивости. Альтернативные средства перераспределения нефтяных доходов также должны быть оценены и сопоставлены с учётом административного и институционального потенциала, потому что реализация многих программ перераспределения доходов, предоставляемых в определённых условиях и по принципу нуждаемости, может быть затруднена с точки зрения наличия необходимых навыков и информации.

УСТАНОВЛЕНИЕ ИНВЕСТИЦИОННЫХ ПРИОРИТЕТОВ

Несмотря на фискальное давление, вызванное текущим циклом цен на нефть, многие страны-экспортёры нефти продолжают инвестировать в разведку, освоение и эксплуатацию новых месторождений (upstream investment), а также в переработку, маркетинг, дистрибуцию и продажу нефтепродуктов (downstream investment). Инвестиционный банк Араб Петролеум Инвестментс Корпорейшен (APICORP) считает, что за пятилетний период 2016 –2020 гг. энергетические инвестиции для региона БВСА, как ожидается, составят около 900 млрд. $, из которых 289 млрд. $ – совершённые инвестиции, план по которым уже выполняется. На нефтяной сектор приходится около 38% от этих инвестиций и 31% от плановых инвестиций, которые по большей части относятся к upstream investment. Но большая доля плановых инвестиций таких стран, как Бахрейн и Оман, идёт в мероприятия, осуществляемые после добычи нефти (downstream investment) – в частности, в нефтепереработку и нефтехимию. Эта тенденция вполне понятна, поскольку страны-экспортёры нефти должны быть готовы к тому, чтобы конкурировать за бóльшую долю на рынке нефти в ожидании спада производства многих стран, не входящих в ОПЕК.

Тем не менее, реализации энергетических инвестиционных планов в регионе могут помешать две проблемы: инфляция стоимости проектов, повышающая требования к капиталовложениям в проекты в энергетическом секторе; и ограниченное финансирование на фоне снижения государственных доходов и внутренних ресурсов.

Помимо инвестиций в энергетический сектор, должны быть увеличены инвестиции в сектора, способствующие в долгосрочной перспективе экономическому росту и занятости. Нефтедобывающие страны должны создать возможности для государственных и частных инвестиций путём дальнейшего улучшения условий для ведения бизнеса, а также вложения средств в улучшение образовательных программ и в создание благоприятной инфраструктуры для инвестиций в ненефтяной сектор.

Реальный вызов заключается в финансировании этих инвестиций на фоне снижения доходов от продажи нефти. Сбережений, сэкономленных после консолидации в налогово-бюджетной сфере, вероятно, будет недостаточно для финансирования этих инвестиционных планов. Именно поэтому большинство нефтедобывающих стран БВСА – в том числе Алжир, Ирак, Оман, Саудовская Аравия и ОАЭ – сокращают свои общие капитальные расходы. Но реально трудный выбор заключается между расходованием накопленных иностранных активов и заимствованиями.

Первый вариант – расходование финансовых активов – в практическом плане подходит только для тех стран, которые имеют накопленные крупные зарубежные финансовые резервы, такие как Кувейт, Катар, Саудовская Аравия и ОАЭ. Страны Персидского залива также могут осуществлять заимствования на международном уровне, поскольку они имеют кредитное плечо в виде значительных финансовых активов и могут позволить себе более высокие затраты на финансирование. Бахрейн, например, с ноября 2015 года дважды успешно выпустил международные облигации. Другие страны Персидского залива прибегали к выпуску внутренних облигаций, так как их рынки более развиты, и у них здоровый банковский сектор.

Но заимствования из внутренних финансовых рынков могут стать единственным вариантом для Ирана из-за ограниченной возможности заимствования на международных рынках вследствие экономических санкций, наложенных на него Советом Безопасности ООН с 2006 года.

Тем не менее, доступность внутреннего финансирования может быть подвержена риску со стороны местных банков, если период низких цен на нефть будет затяжным, и, в свою очередь, затруднит инвестиции в ненефтяной сектор, который непосредственно связан с государственными расходами.

ПОВЫШЕНИЕ НЕНЕФТЯНЫХ ДОХОДОВ ЧЕРЕЗ НАЛОГООБЛОЖЕНИЕ

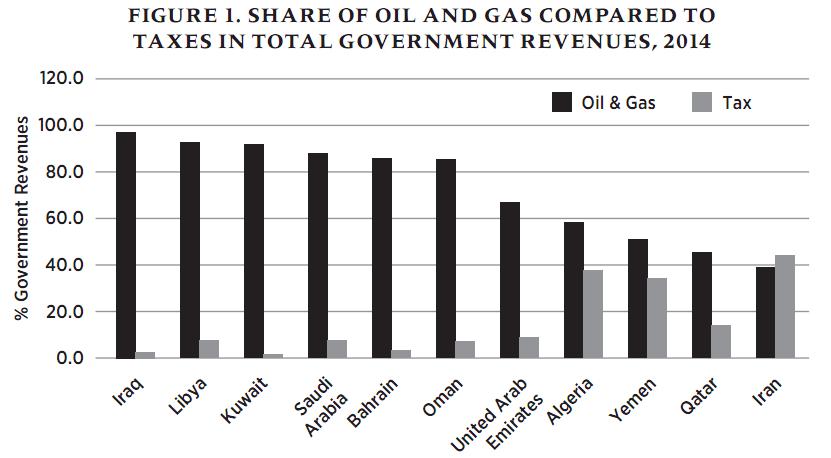

Страны-экспортёры нефти в регионе имеют относительно низкую налоговую базу. Налоговые поступления составляют лишь малую долю от общего объёма государственных доходов (см. Рисунок 1).

Рисунок 1. Доля нефти и газа в сравнении с налогами в общих государственных доходах (2014 год)

Источники: Арабский валютный фонд (2015), и (МВФ 2015a).

С целью снижения налогового давления и смягчения негативного воздействия снижения нефтяных доходов на бюджет, многие страны региона должны провести налоговые реформы. Эти реформы направлены на достижение фискальной диверсификации и снижение подверженности колебаниям на рынке нефти. В странах ССАГПЗ, эти реформы направлены на введение 5%-ного НДС на определённые товары и услуги к 2018 году, что, по оценкам МВФ, может добавить около 1,5% к их совокупному ВВП. Но прогресс до сих пор неравномерный: среди шести стран, входящих в группу, Бахрейн, Оман, Саудовская Аравия и ОАЭ находятся в завершающей стадии реализации, а Кувейт и Катар отстают.

В то время как введение налогов является важным шагом на пути к повышению государственных доходов более устойчивыми способами, уместно привести несколько наблюдений широкого характера.

Во-первых, соотношение налоговых поступлений к ВВП в странах-экспортёрах нефти региона является низким по международным стандартам, и есть достаточно возможностей для того, чтобы поднять их, однако не следует ожидать, что это соотношение резко увеличится в течение короткого периода времени. Так, например, налоговые поступления составляют 0,8% от ВВП в Бахрейне и Кувейте, 6,4% в Иране и 12,5% в Алжире, по сравнению с показателем 15 – 20% в развивающихся странах и 30% в развитых странах. Налоговые системы стран ССАГПЗ опираются на налоги на доход предприятий, а не физических лиц, и больше на косвенные налоги, особенно на торговые, а не прямые налоги. Введение нового налога на доход физических лиц или налога на потребление может встретить общественное сопротивление.

Во-вторых, существуют проблемы в области создания и администрирования современной налоговой системы. Предусмотренные программы налоговой реформы в ряде стран ССАГПЗ будут сталкиваться с серьёзными ограничениями из-за отсутствия данных о налогоплательщиках и слабого административного потенциала. Налоговая система должна быть простой, универсальной, действенной и учитывать соображения справедливости.

В-третьих, чтобы программа налоговой реформы была успешной, она должна быть встроена в комплексную программу реформ с целью рационализации бюджетов, которая должна быть связаны с другими приоритетными аспектами в области развития, такими как поощрение занятости граждан в частном секторе.

Доходы, полученные от расширения налоговой базы, могут быть существенными. В Кувейте, например, весьма скромные налоговые ставки могут привлечь 3,3 млрд. $ корпоративных налогов для крупных национальных компаний, 1 млрд. $ налогов на доходы физических лиц и 2,7 млрд. $ НДС.

НАЧАЛО ТРУДНОГО ПОИСКА СРЕДСТВ ДИВЕРСИФИКАЦИИ

Имевшие место сверхдоходы от нефти были использованы для того, чтобы создать необходимую инфраструктуру и добиться значительных успехов в развитии человеческого и общественного потенциала во многих странах-экспортёрах нефти. Тем не менее, они не были использованы для диверсификации экономики и увеличения рабочих мест за пределами государственного сектора. Наоборот, большинство стран региона, руководствуясь государственно-ориентированной моделью развития, не совершили существенного прорыва в диверсификации, подавляли частные инициативы и вели необъективную промышленную политику в отношении государственного сектора.

В первую очередь, диверсификация связана с конкурентным использованием знаний. Следовательно, она должна начинаться с высококачественного образования и интенсивного развития человеческого капитала. Опыт Чили, Индонезии и Малайзии показателен в этом отношении. Тем не менее, чтобы это произошло, качество образования, практических тренингов и научно-исследовательской системы должно быть улучшено для повышения предпринимательской и глобальной конкурентоспособности.

В дополнение к человеческому капиталу, промышленная политика играет ключевую роль в любых усилиях по диверсификации экономики. Она должна быть направлена на использование сырой нефти в секторах с высокой добавленной стоимостью. В связи с этим, многие нефтедобывающие страны предпринимают похвальные шаги. Например, Алжир планирует использовать нефть и природный газ в качестве сырья в смежных отраслях. Саудовская Аравия планирует построить крупный интегрированный нефтехимический комплекс под названием Sadara, а ОАЭ разрабатывают крупные промышленные проекты, например, в промышленной зоне Халифа.

Кроме того, страны-экспортёры нефти должны увеличить свои инвестиции в возобновляемые и другие альтернативные источники энергии для того, чтобы удовлетворить быстро растущий внутренний спрос на электроэнергию и воду. Некоторые из этих стран занимаются разработкой крупных комплексов возобновляемых источников энергии, таких как парк возобновляемой энергетики Shagaya в Кувейте, что приведёт к росту доли ВИЭ в покрытии энергетических потребностей до 15% к 2030 году. Саудовская Аравия планирует генерировать 52 гигаватта возобновляемой энергии к этому году. ОАЭ планируют начать использовать свои четыре ядерных реактора в течение 2017-20 для генерации около 1,4 гигаватт электроэнергии. Эти проекты имеют большое значение для этих стран в той степени, что они будут способствовать увеличению экспорта нефти и ограничению импорта сырья.

Хотя не так просто успешно перепрыгнуть на новые производственные линии, которые не связаны с нефтью (как пример – Республика Корея, которая стала одним из крупнейших производителей стали, импортируя необходимые ингредиенты производства стали, и Дубай в ОАЭ, который стал сервисным и финансовым центром), их можно эмулировать при наличии креативности и надёжного руководства.

В процессе диверсификации своей экономики, нефтяные страны должны помнить о том, что следование единой промышленной и диверсификационной стратегии внутри региона может оказаться контрпродуктивным. В этом отношении, регион ССАГПЗ уже столкнулся с проблемой избыточных мощностей в таких ключевых областях, как нефтехимия, алюминий и строительные материалы. Бахрейн, будучи финансовым центром, в настоящее время конкурирует с Катаром и ОАЭ. Поэтому, координированная стратегия диверсификации, вероятно, будет наилучшим курсом действий.

Промышленная политика должна также фокусироваться на изменении структуры стимулирования в экономике, чтобы привлекать новые инвестиции в ненефтяные сектора, снижающие зависимость от углеводородного сектора. Создание новых ниш деятельности требует тесного сотрудничества с частным сектором.

Взвешенная макроэкономическая политика, выраженная в более гибких механизмах обмена, улучшенных финансовых институтах, прозрачных правилах и бюджетных процедурах, подходящих системах сдержек и противовесов, а также благоприятных условиях для ведения бизнеса, необходима для совершения диверсификации.

НА ПУТИ К БОЛЕЕ РАЗУМНЫМ ПОЛИТИКАМ ЭНЕРГОСНАБЖЕНИЯ И ТОРГОВЛИ

По мере того, как США сокращает зависимость от нефти региона БВСА и всё больше становится серьёзным конкурентом в сфере очищенных продуктов нефтепереработки на традиционных рынках Азии, страны-экспортёры нефти региона БВСА будут вынуждены более агрессивно конкурировать за долю рынка, особенно азиатского, который обещает стать самым крупным рынком для нефти и очищенных нефтепродуктов в будущем.

По прогнозам Международного энергетического агентства, Индия, как ожидается, будет иметь наибольший рост спроса на нефть, а Китай, как ожидается, вытеснит Соединённые Штаты в качестве крупнейшего потребителя нефти к началу 2030 г. В связи с этим, страны-экспортёры нефти должны руководствоваться инновационными маркетинговыми и ценовыми стратегиями в этом огромном рынке. Некоторые страны, такие как Ирак, уже предлагают свою нефть со скидкой; Иран экспортирует нефть по льготным грузовым тарифам с использованием собственных танкеров; а Кувейт покупает акции на азиатских заводах, чтобы обеспечить рынки сбыта для своих собственных поставок сырой нефти. Саудовская Аравия планирует продажу доли в саудовской нефтяной компании, известной как Aramco, которая, вероятно, является крупнейшей в мире нефтегазовой компанией по добыче, в дополнение к инвестированию в газовые проекты и расширению своей деятельности за рубежом по нефтепереработке и нефтехимии. Страны-экспортёры нефти должны также рассматривать другие рынки в дополнение к своим традиционным рынкам, таким, как Африка, где прогнозируется рост спроса на энергию.

Основные проблемы для стран-импортёров нефти

Страны-импортёры нефти БВСА уязвимы к колебаниям цен на нефть, так как цены на нефть являются важным фактором, определяющим их внешнее и внутреннее финансовое состояние. Недавнее снижение цен на нефть на международных рынках оказало благотворное влияние на бюджет многих стран-импортёров нефти за счёт уменьшения бюджетных расходов на топливные субсидии, а также на их платёжный баланс за счёт уменьшения счетов за импортную нефть. Падение цен на нефть, возможно, также способствовало снижению себестоимости в фирмах, использующих углеводороды, например, для оказания коммунальных услуг, особенно в тех странах, которые позволяют внутренним ценам корректироваться в соответствии с международными ценами.

Тем не менее, размер этих доходов зависит от целого ряда факторов, в том числе структуры экономики и её энергоёмкости, а также доли импорта нефти в общем объёме импорта. По оценкам МВФ, доходы, полученные в 2015 году от текущего падения цен на нефть, составили 4,5% ВВП в Ливане, 4,3% в Марокко, 3% в Мавритании и 2% в Иордании и Тунисе.

Эти успехи были частично нивелированы из-за укрепляющегося доллара, ситуации нестабильности и спада экономики европейских стран, которые являются основными торговыми партнерами региона БВСА. Снижение цен на нефть также негативно сказалось на странах-импортёрах нефти, за счёт снижения денежных переводов работникам, туристических потоков, субсидий, а также прямых иностранных инвестиций из стран-экспортёров нефти региона, особенно стран Персидского залива.

Тем не менее, расширяющееся пространство фискальных возможностей, обеспеченное устойчивым снижением цен на нефть, будет облегчать фискальное давление и высвобождать ресурсы для покрытия расходов на здравоохранение, образование и инфраструктуру. Что ещё более важно, это даёт возможность снизить уязвимость к колебаниям цен на нефть путём совершения важных реформ.

Хотя трудно представить подробный доклад обо всех насущных проблемах и направлениях реформ, которыми должны заниматься различные страны в регионе, мы можем выделить наиболее экстренные общие направления реформ, несмотря на то, что степень и объём этих реформ варьируются в разных странах.

РЕФОРМИРОВАНИЕ СИСТЕМ СУБСИДИРОВАНИЯ И СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ

Разрушение общественного договора, присущее модели развития, которой придерживались практически все страны региона БВСА в течение эпохи независимости, очевидно. Предпосылкой к этому общественному договору являлся акцент на справедливости и перераспределении доходов за счёт гарантированной занятости в государственном секторе, субсидий и заниженной стоимости социальных услуг, таких как здравоохранение, образование и жильё.

Правительства больше не в состоянии гарантировать трудоустройство выпускникам высших учебных заведений и оказывать на надлежащем уровне социальные услуги растущему населению. Помимо этого, расходы на субсидии, особенно в области энергетики, становятся неустойчивыми. Эти субсидии были неэффективными, имели нечёткую целенаправленность, поощряли перерасходы и представляли собой истощение валютных резервов. Субсидии также вытесняли государственные расходы на здравоохранение и образование. В дореформенный период, энергетические субсидии в Египте в три раза превышали расходы на образование и в семь раз – расходы на здравоохранение. Кроме того, доля топливных субсидий, идущая самым богатым 20% населения, составляла 45% в Иордании и 60% в Египте.

Многие страны региона приступили к выполнению прогрессивных реформ, направленных на упорядочение льгот и использование экономии бюджетных средств на финансирование целевых программ, направленных на защиту бедных слоёв населения, в том числе в рамках существующих систем социальной защиты. Тем не менее, многое ещё предстоит сделать. Энергетические субсидии по-прежнему составляют более 5% ВВП даже в тех странах, которые приступили к проведению реформ на ранних стадиях, таких как Египет и Тунис. Эти реформы должны быть объединены, чтобы облегчить дальнейшее давление на бюджеты, ограничить энергетическую зависимость и уменьшить неэффективность, присущую существующей системе субсидирования.

Реформа должна также включать в себя кардинальный пересмотр существующих систем социального обеспечения. Более важным является вопрос неустойчивости пенсионных систем в регионе. Большинство из этих систем основаны на принципе выплаты пенсий из текущих доходов и сталкиваются с огромными финансовыми проблемами, несмотря на высокую долю групп молодого населения и ограниченный охват. Устаревшая схема работы этих систем, а также страховых и пенсионных компенсаций, нуждается в срочной реформе, чтобы избежать краха пенсионных систем, бремя которого будут нести на себе будущие поколения. Переход к полностью фондированной системе или более устойчивой пенсионной системе имеет критически важное значение в свете увеличения процента неработающих категорий населения, низкого темпа роста фонда оплаты труда, а также нарастающих финансовых трудностей нынешних систем выплаты пенсий из текущих доходов.

РОСТ И ПРОБЛЕМА ТРУДОСТРОЙСТВА МОЛОДЁЖИ

Требуется более сильный и масштабный рост для создания достаточного объёма ресурсов с целью снижения уязвимости и удовлетворения самых насущных проблем региона, особенно создание достаточного количества рабочих мест для быстро растущей рабочей силы. Расширение возможностей в сфере занятости, особенно для молодёжи, является самой важной задачей по развитию в регионе. Безработица составляет серьёзную проблему не только из-за своего высокого уровня, но что более важно, из-за своей концентрации среди образованной молодёжи, женщин и выпускников, впервые ищущих работу. Средний уровень безработицы составляет около 15% рабочей силы. Это выше, чем в любом другом регионе мира. Кроме того, один из каждых четырёх безработных является выпускником университета, а около половины безработных имеют возраст 15 – 24 года. Значительное количество молодых безработных с большими надеждами на будущее является серьёзной угрозой социальной и политической стабильности в регионе.

Широкий разрыв между темпами роста рабочей силы, наиболее быстрорастущими в мире, и уровнем занятости таков, что к 2020 году около 20 миллионов дополнительных рабочих мест будет необходимо только для того, чтобы сократить вдвое текущий уровень безработицы в регионе. Это подразумевает устойчивый рост гораздо более высокими темпами, чем были достигнуты в регионе в течение последних четырёх десятилетий.

Для достижения высоких темпов роста и повышения рабочей составляющей роста необходимо больше опираться на рыночно ориентированную модель развития под руководством частного сектора. Общая конкурентоспособность экономики должна быть улучшена путём продвижения цепочки создания стоимости, диверсификации экономической базы, а также повышения соответствия образования изменяющимся требованиям международных рынков.

ПОВЫШЕНИЕ ОТКРЫТОСТИ И ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Восстания, которые имели место во многих странах региона БВСА, в основном, приписываются недовольству молодёжи и маргинальных слоёв общества неравенством возможностей и несправедливостью. Их исключение из старого государства всеобщего благосостояния повлекло расторжение общественного договора за счёт снижения возможностей трудоустройства и ухудшения качества образования, что стало важным триггером массовых восстаний.

Таким образом, улучшение экономических возможностей и открытость для молодёжи и тех, кто живёт в менее развитых сельских районах, являются ключом к достижению устойчивого роста и улучшения социальной стабильности в регионе. Возможности трудоустройства должны быть расширены за счёт повышения гибкости регулирования рынка труда, а образование должно быть улучшено путём проведения серьёзной оценки текущих образовательных стандартов.

Продвижение роста открытости и развивающиеся экономические возможности для молодёжи требуют улучшения эффективности и реализации потенциала государственных учреждений. Серьёзные проблемы управления, связанные с кумовством и безответственностью, должны быть решены. Государственные институты отстают от других регионов по факторам, которые, как было установлено, наиболее тесно связаны с экономическим развитием. Они негативно влияют на инвестиционный климат из-за отсутствия прозрачности и нормативной предсказуемости; наличия барьеров для входа, выхода и функционирования предпринимательского сектора; а также недостаточного предоставления основных государственных услуг. Устойчивость и открытость роста не могут быть достигнуты без устранения этих препятствий.

ПОВЫШЕНИЕ КАЧЕСТВА ОБРАЗОВАНИЯ И ВОСПОЛНЕНИЕ ДЕФИЦИТА ЗНАНИЙ

Низкое качество образования и дефицит знаний являются серьёзными препятствиями к диверсификации экономики и улучшения глобальной конкурентоспособности. Системы образования не поспевают за научно-технологическими достижениями и не обеспечивают трудоспособными выпускниками. Например, по данным исследования предприятий Всемирным банком в 2012 году, около 39% опрошенных тунисских работодателей утверждают, что недостаточные навыки рабочих являются главным сдерживающим фактором для их бизнеса. Кроме того, 70% работодателей считают, что инженеры и специалисты не имеют необходимых навыков для работы.

Помимо этого, научно-исследовательская деятельность в регионе сосредоточена в традиционных областях, слабо связанных с производственным сектором, а также не способствующих образованию ниш для создания новых конкурентных преимуществ на международных рынках.

Имеется острая необходимость в улучшении системы предпринимательства и инноваций. Это улучшение может быть достигнуто за счёт повышения гибкости системы образования и научных исследований по отношению к рыночному спросу и глобальной конкурентоспособности, в частности, за счёт стимулирования академических подразделений и доступа к глобальным знаниям.

Повышение качества образования, поддержка образования в области науки и техники, увеличение объёма инвестиций в научные исследования и разработки, связанные с инновационными и передовыми областями, а также укрепление связи между производством знаний и производственными секторами в экономике, должны стать одними из приоритетных направлений деятельности региона в этом отношении.

ОЖИВЛЯЮЩАЯ РОЛЬ ЧАСТНОГО СЕКТОРА

Вездесущность государства в регионе исключает диверсификацию экономики, стимулирует непродуктивную деятельность, способствует процветанию неконкурентоспособных подходов, вытесняет частные инвестиции и подавляет инициативы частного сектора. С учётом этих обстоятельств, не удивительно, что по региону в целом разница между частными и государственными инвестициями является самой высокой в мире. Из-за неразвитости частного сектора, лишь немногим странам удалось несколько диверсифицировать свою экономику. Например, в течение последних четырёх десятилетий, только Иордания, Марокко и Тунис добились значительного прогресса в увеличении доли экспорта продукции обрабатывающей промышленности в их общем объёме экспорта.

Государственный сектор уже не в состоянии создавать достаточное количество рабочих мест для быстрорастущей рабочей силы, следовательно, необходима более активная роль частного сектора, который должен принимать более активное участие в производстве и инвестициях во всех секторах, способствующих диверсификации экономики и повышению её конкурентоспособности.

Однако частный сектор, как ожидается, не сможет внести свой вклад в усилия по диверсификации экономики и решение проблемы занятости в условиях кумовства и неадекватной деловой среды. Бизнес-сектор в регионе зачастую парализован неравными условиями ведения деятельности, комплексным регулированием бизнеса и слабой инфраструктурой. Таким образом, правительства должны выступать в качестве посредников и регулирующих органов в процессе соблюдения рыночной дисциплины и законности. Они должны также стимулировать деятельность частного сектора по созданию новых рабочих мест, в том числе путём более тесной интеграции в мировую экономику.

БОЛЕЕ ТЕСНАЯ ИНТЕГРАЦИЯ В МИРОВУЮ ЭКОНОМИКУ

Большинство стран региона предприняло мало усилий для интеграции в мировую экономику. Многие ненефтяные страны БВСА все ещё недостаточно хорошо интегрированы с точки зрения торговли и прямых иностранных инвестиций (ПИИ). Страны региона не участвуют активно в международной глобализации производства и все ещё являются незначительными игроками в области логистики и многих динамических торгуемых услуг. Лишь немногие из них занимаются производством продукции с высокой добавленной стоимостью.

Несмотря на снижение тарифных ставок, нетарифные барьеры, а также высокие операционные и торговые издержки продолжают препятствовать развитию международной торговли в регионе. В дополнение к проблемам безопасности, этот регион продолжает оставаться непривлекательным для прямых иностранных инвестиций из-за плохой нормативно-правовой базы и отсутствия необходимых управленческих и технических навыков. Доля всех ПИИ региона БВСА составляет менее 4% мировых ПИИ и является низкой по сравнению со странами Азии и Латинской Америки. Кроме того, доступные ПИИ по-прежнему сосредоточены в анклавных секторах, таких как энергетика, или обрабатывающих отраслях с низкой добавленной стоимостью, оказывающих незначительное воздействие на экономику.

Потенциал повышения экономического роста и занятости региона за счёт улучшения торговых и инвестиционных связей с остальным миром может быть улучшен, если будут сняты барьеры для торговли и инвестиций и разработаны адекватные механизмы стимулирования. Правительства должны поощрять развитие новых экспортных ниш в секторах с высокой добавленной стоимостью, обеспечивая адекватную поддержку стартапов и создание технологичных малых и средних предприятий, а также промышленных кластеров для сложных изделий. Кроме того, они должны также привлекать ПИИ в сектора с высокой добавленной стоимостью и наукоёмкие сектора, чтобы предоставить более широкие возможности трудоустройства для выпускников, ищущих работу, в дополнение к оказанию содействия современным технологиям и ноу-хау для остальной части экономики.

Заключительные выводы

Находясь под давлением вследствие недавних событий на нефтяном рынке и в регионе, большинство стран в регионе БВСА испытывают необходимость реформ. Адекватная реакция на эти недавние события требует чёткого видения предстоящих перспектив, проблем и возможностей в долгосрочном плане.

Недавний коллапс цен на нефть даёт большие возможности нефтедобывающим странам достичь фискальной консолидации путём реформирования многолетней неэффективной системы энергетического субсидирования, оптимизации структуры заработной платы, укрепления фискальных институтов, проведения необходимых налоговых реформ, а также снижения зависимости от нефти за счёт диверсификации их экономик.

Для импортёров нефти региона текущий цикл цен на нефть был благом, так как резкое падение цен на нефть снизило стоимость счетов на импортную нефть и, следовательно, способствовало улучшению внешних позиций и более низким затратам на энергетические субсидии. Это позволило им высвободить финансовые ресурсы для покрытия расходов на образование, здравоохранение и развитие инфраструктуры. Также это даёт им возможность снизить их уязвимость к колебаниям рынка нефти и провести необходимые реформы в ряде важных областей.

Многочисленные экономические реформы, проводимые странами БВСА, ещё должны продемонстрировать прогресс на пути к более высоким темпам роста и более диверсифицированным и конкурентоспособным экономикам. Страны должны задействовать творческие стратегии, обеспечивающие устойчивый всесторонний рост и защиту своих экономик от внешних потрясений. Необходимы решительные и смелые реформы для улучшения качества образования и укрепления связи между знаниями и производственными секторами в экономике. Это очень важно, так как в течение длительного времени, низкое качество образования усугубляется влиянием культурных факторов, в которых не ценится работа, свобода мысли и инноваций.

Регион нуждается в смелых и творческих правительствах, которые будут указывать путь для молодёжи и начинающих предпринимателей, поощрять частную инициативу без сохранения корыстных интересов, а также менять отношение от безделья и зависимости к трудолюбию и самообеспечению. Тем не менее, творческие идеи должны быть преобразованы в конкретные планы действий. Вот почему не существует альтернативы сильному руководству и рациональному управлению.

Перевод: Евгений Творогов,

специально для aftershock.news

Комментарии

Неплохая статья с точки зрения фактов, но ее портит "вода" в виде традиционной МВФ-стайл риторики про "улучшенные финансовые институты", инновации и прочее.

Шансы есть всегда. Придется кардинально менять уклад образа жизни, и в очень сжатые сроки. Но те, кто вмонтированы в мировую систему распределения труда в крайне узком диапазоне ограниченны в пространстве для маневра. Поэтому скорее приходится ожидать "схлопывания" ресурсных экономик и социального коллапса, чем удивительного преображения, которое в свете глобальной кризисности не светит практически никому.

// низкоуглеродные источники энергии// хотелось бы узнать, что под этим понимают докладчики.

Поиск выдает примерно это - "Стратегии реализации низкоуглеродных технологий должны быть творческими для того, чтобы обеспечить энергетическую безопасность и стабилизировать климат к 2050 году. При осуществлении этих энергетических преобразований планетарных масштабов необходимо использовать экологически чистые технологии, такие как обезуглероженный каменный уголь, связывание углерода, топливные элементы, биоэнергия и сверхэффективные газовые электростанции." http://www.energosystem.spb.ru/energy.php

Как я понимаю, любые альтернативные виды энергии - атомная, зелёная и т.д.

До стран ОПЕК начало доходить, что их поимели на сотни миллиардов долларов, за счет низких цен на нефть. Лучше поздно, чем никогда.

= ценность этой информации в том, что она непосредственно принимается во внимание "закулисными" центрами принятия экономических решений в мире.=

Посмотрел поверхностно, что-то нового не обнаружил (типа пелена сошла с глаз). Наоборот, сложилось мнение, что это под диктовку "закулисья". Одни хотелки и желания.

Ну будут сейчас проводить реформы: вместо феррари перейдут на Теслу, бензин вместо 0,00 долл будет 0,01.

Придется отказываться от стеклянных бус и блестящей мишуры (ой как не хочется):

Это не сенсационный материал, а реальные данные с которыми работают реальные крупные игроки.

И, кстати:

" Первое – сланцевые поставщики могут быстро менять своё потенциальное предложение в ответ на изменение рыночных условий, благодаря передвижным установкам разведочного бурения и меньшему объёму невосполнимых капитальных затрат. Их бóльшая скорость реагирования на рост цен на нефть приведёт к большей эластичности мирового предложения нефти, сокращая тем самым эффект от любого положительного воздействия цен на нефть. Это амортизирующее влияние на цены может иметь серьёзные последствия для доходов нефтедобывающих компаний. "

Этот тезис нам уже вбивают два года (с 2014), т.е. не надо рыпаться - цена на нефть будет низкой, иначе придут "страшные сланцевики" и по попке надают.

Туфта какая-то

Еще раз посмотрел и удивился

=благодаря передвижным установкам разведочного бурения=

Вы уверены? Нет там никакого разведочного бурения, тем более передвижных установок, от разведочного бурения отказались давно, бурят только квадратно гнездовым способом.

=меньшему объёму невосполнимых капитальных затрат.=

Что это за термин? На первый взгляд выглядит как полный маразм. Может разъясните?

В оригинале "thanks to their mobile exploration technology". По поводу mobile у меня сомнений нет. Exploration в большинстве случаев переводится как "разведочные работы". Хотя если "эксплуатационное бурение", как предлагается ниже - более узкий и точный термин, возьму на заметку.

В оригинале - "lower investment sunk costs". Investment costs - капитальные затраты (вложения). Sunk costs - невосполнимые (безвозвратные) издержки. То есть, это такой объём из общих капиталовложений, который не предполагает отдачи. Что под этим понимается в данном конкретном случае - сказать затрудняюсь.

Понял, спасибо.

Т.е. смысл такой: "благодаря мобильности отрасли, сланцевики могут быстро нарастить бурение и добычу" и "благодаря меньшим затратам, поскольку основные капзатраты уже сделаны ранее" (Примерно).

Но тут сразу одно замечание: это миф из серии страшилок про "злых сланцевиков"

Была статья одного геолога (оттуда) про мифы: " Вы можете выключить и включить сланцевую добычу. Это неверно. Сланцевая добыча занимает много времени, как и любая другая производственная деятельность. Замедление производства – примерно тоже, что остановить супертанкер. Вы можете сделать это, но вам нужна свобода действий. Большинству буровых компаний нужны контракты и их нарушение может быть болезненным. Песок может скопиться на подъездных железнодорожных путях и привести к дополнительным расходам. Увольнения могут занять некоторое время. Нормативы и угроза штрафов могут заставить операторов продолжить деятельность, хочет он этого или нет. Все это занимает время, чтобы выйти из деятельности. И всегда есть у кого-то сильные финансовые балансы, которые позволяют бурить независимо от цены или будут бурить с отсрочкой проведения ГРП (завершение скважин), что позволило некоторым новоиспеченным магистрам говорить о резервах скважин, готовых к ГРП. Нет переключателя, который можно повернуть."

http://oilprice.com/Energy/Oil-Prices/Top-12-Media-Myths-On-Oil-Prices.html

Может ошибка в переводе, не разведочное, а эксплуатационное бурение, это как стандартная ошибка, многие пишут про нефтяные поля, хотя их не бывает, есть только месторождения.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Как-то непохоже на "высокодостоверную информацию". Обычные мантры про сланцы и зелёную энергетику.

Собственно, единственный "высокодостоверный" вопрос, который сейчас должны обсуждать все нефтяники: когда предложение рухнет, и цены взлетят вверх ракетой? То есть должны обсуждаться конкретные сроки: год, или полтора, или два. И в зависимости от этого - предсказывать судьбу и ОПЕК, и сланцевиков.

Есть это в докладе? Что-то не заметил.