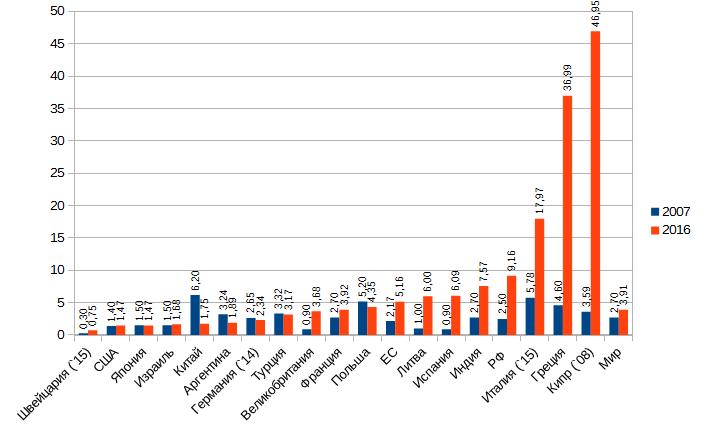

Небольшая визуализация по доле неработающих кредитов по некоторым странам мира. Обычно "неработающими" считаются те кредиты, по которым пропущен платёж на срок более, чем 90 дней с плановой даты.

Япония и США в настоящий момент не испытывают особых проблем. Китай сильно улучшил своё положение, войдя в условную группу стран с небольшим процентом просрочек. Швейцария остаётся лидером выборки, но процент просрочек там вырос в разы.

Как видно, основные риски сосредоточены в ЕС. Именно ЕС мир обязан приращением риска. Из крупных стран ЕС более-менее неплохо чувствует себя только Германия (правда, последние данные в источнике от 2014 года). Во Франции дела идут не очень, в Испании - плохо, в Италии - ужасно. Впрочем, ещё может быть, как в Греции или на Кипре - банковская система там фактически отсутствует.

Наши соседи из Латвии и Польши чувствуют себя примерно "в среднем по ЕС", т.е. паршивенько, но не фатально. Польша при этом положение немного улучшила, Латвия - заметно ухудшила. Стремящаяся на выход из ЕС Великобритания рискует получить прицепом немалую кучку мусора в балансах. Её положение стало даже немного хуже, чем у стремящейся на вход в ЕС Турции (привет Денизбанку!).

Соседи по шарику и БРИКСу Россия и Индия испытывают схожие проблемы, но если РФ находится под тяжёлыми санкциями и страдает от падения цен на нефть (и практически всех экспортных товаров, btw), то про Индию такого вроде бы не говорят. Ситуация в этих странах между "плохо" и "ужасно".

Показателен пример Аргентины: после ужаса начала 2000-х (16-18%), ситуация там стала довольно неплохой, так что у многих стран шансы есть. Правда, проблемным странам ЕС в стабилизации ситуации мешает, в том числе, наличие самого ЕС.

Не стал включать в выборку Украину, т.к. с 1999 года процент просрочки ниже 10 падал там только один раз, в 2008 (!!!) году, зато сразу в 12 раз. Т.е. данные носят признаки фиктивности - или статистики, или банковской системы.

Комментарии

Классное исследование, спасибо.

Но я бы не сказал, что все печально. В РФ более 5% была просрочка, может и более в 2015 году - выходили нервные статьи. А тут 2,5% в среднем.

Из таблицы как раз выходит, что всё очень-очень печально: с 2,5% в 2007 до 9,2% в 2016. Если бы не патриотизм, то формулировка должна быть "глубокая жопа". Хуже только Италия, Греция и Кипр, причём Кипр - это тоже наши, правда, тут ещё и хохлы добавляются.

А Алекс тут шумы по поводу роста этой доли в США с 1,40% до 1,47% - "гигантский скачок на 5%!" устраивает...

Для более полной картины по РФ лучше посмотреть сюда

Спасибо, очень полезное представление. Для других стран, наверное, тоже не всё в две цифры укладывется. Но всё же: из приведённой в статье таблицы можно сделать только один, весьма дурно пахнущий вывод. Автор, конечно, пытается Россию отмазать (да и мы б хотели!), но уж больно неуклюже это получается. Наверное, лучше было бы не проценты, а объёмы невозвратов давать. Тогда и стало бы ясно, почему проблема Европа, а не Россия.

У России примерно в норме. По графику отчетливо видно, что кризис, связанный с санкциями, привел к повышению закредитованнности, как и в 2008 году.

Зато если сравнить по денежной массе.. Сколько там всего у нас и сколько у них.

Обзор по России

Обзор ситуации в России

Если б у России экспорт отдавал предпочтение не сырью, а высокотехнологичной продукции, она бы не страдала от падения цен на нефть, а только выигрывала. Очевидно, что высокий показатель просрочки кредитов больше связан с упорной борьбой нашего ЦБ по укрощению инфляции через щемление реального сектора, чем с какими-то ссанкциями

Если б у бабушки был бы ..., она была бы дедушкой. На чем можем, на том и зарабатываем.

Так и я и том же - на чем можем. А на чем не можем - не желаем мочь.

Чтобы в Рф была высока доля высокотехнологичного экспорта, надо было строить здесь не советский капитализм, а азиатский. Причём, с конца 70-х, а не с начала 2000-х. А у нас с начала 70-х строится экономика трубы, причём, трубы западногерманской.

Извините за прямоту.

Вы меня ничем не задели, чтоб извиняться. Вот только по поводу азиатского капитализма я не могу быть согласен. По простой причине - всякой либерде пришлось придумывать этот терминологический новодел, когда вдруг оказалось, что Китай - несмотря на свой "коммунизм", еще как всяких "развитых" за пояс заткнуть может. Поэтому строить надо было продолжать (или возобновлять) сталинский социализм, а не - как вы правильно заметили - экономику трубы.

УПД. Ну и вдогонку - доля технологичного экспорта так и будет веками низка, если только сокрушаться по этому поводу, а не приступать к его протекции, в т.ч. - и восстановлением статуса рубля

Кое в чём вы правы.

Но кое в чём я с Вами не согласен.

Одной из основ сталинского социализма была сверхэксплуатация деревни и, в меньшей степени, рабочих Это давало стабильный поток ресурсов и почти бесплатной рабочей силы. Этот источник иссяк ещё в середине 60-х.

Китай никакой "коммунизм" не строит и не собирается, второе место в мире по миллионерам как бы намекает. Коммунистические лозунги оказались удобным идеологическим товаром и одновременно - ширмой, прикрывающей протекционизм.

С моей т.з., перекосы в российской капиталистической экономике неустранимы без ручного, и очень жёсткого, вмешательства (если дадут, конечно), но это вмешательство должно проводиться очень грамотными людьми. Грамотные люди - это третье поколение.

По оси Y розовые пони или слоны таки?

проценты.. доля..

А РФ не прирасла рисками? Причём даже большими?

У наших банков такие ставки,что имхо им и 10% просрочки нипочём. Ростовщики, блин.

Это наблюдение - ключевое. Так как у нас есть доходность у банков. С учётом этого фактора картина будет совсем другая.

Нормальные люди платят за жадность банкстеров и за тех кому позарез нужно было "быть как все" в личной жоповозке.

Нормальные кредиты не берут.

Напомню: без банковской системы и банковского кредита жить не получалось даже у большевиков.

"Даже"! Так большевики и были порождением банковской системы.

Так большевики и были порождением банковской системы.

Сейчас маржа (разница между стоимостью кредитов и депозитов) по организациям 3-3.5 % Если текущие риски реализуются на уровне РВПС (90%), это даёт 7%. Банки впраааалёте. Да, ахр у банков - минимум 2%. Если на минимальном уровне- ок. 20% от просрочки (9 с копейками), т.е. Ок 2%, за маржу чуть вылезают, но жить можно.

Маржа у физиков сильно выше, но там и риски выше. Как нибудь посчитаю поконкретнее.

Совокупные риски в ЕС - больше

доля без абсолютных значений совершенно неинформативна..

По-моему, наоборот.

На WB есть отчёт Domestic credit as part of GDP, оттуда можно прикинуть цифры в долларах / LCU.

Островок стабильности.

Мне банкстеры, в том числе и Сбер, на голубом глазу в смсках предлагают кредит до 5 лямов, поубивал бы.

В РФ не слишком хорошо, но лично меня радует китай. Пусть простят меня китайские товарищи, что радуюсь чужому несчастью, но задолбали оне жиреть на дармовых кредитах.

Эээ... В Китае доля просрочки снижается.

Правда, часть проблемных кредитов в тени (shadow banking)

Согласен, камент непонятный получился.

Я имел в виду, что у них, их рост ВВП близенько-близенько проходит с ростом общей задолженности. В связи с этим сокращение просрочки становится второстепенным показателем. Хотя это выходит за рамки статьи.

Ну, обсудить-то интересно.

Я, как певец капитализма, мог бы просто ограничиться констатацией того, что по мере развития экономики, растёт и уровень закредитованности, в этом отчёте корелляция хорошо видна. Но пояснения будут полезны.

Чем проще экономика - тем проще проводить прямые инвестиции. Возможность извлечь прибыль в той или иной отрасли очевидна капиталистам. Но по мере усложнения экономики маржа по укрупнённым отраслям падает, необходимо искать ниши. А это уже - удел профессионалов, т.е. специалистов финансового рынка.

А если учесть, что каждый кредит есть чьи-то сбережения, то речь можно вести и о том, что у китайцев, в массе своей, появились свободные деньги, которые можно спокойно вложить в низкорисковые низкодоходные активы, не трясясь над каждым юанем. Второе место после США по миллионерам об этом говорит с определённостью. Обратной стороной этого процесса является, конечно, имущественное расслоение.

В этом смысле, как раз уровень просрочки показывает, насколько эффективно работает банковский сектор (как часть финансового рынка).

Как-то так получилось.