В последнее время стало появляться много низкокачественных агиток на тему крайне депрессивных экономический реалий в США. Обычно я не обращаю внимания на подобные дешевки, но т.к. их стало слишком много, они активно копипастятся прыщавой школотой, распространяются диванным воинством, активно плюсуются примитивными низкооплачиваемыми ботами, то пора уже дать им надлежащую оценку. Последняя агитка объединила в себе целых 11 тезисов, наполненных враньём, глупостью и невежеством чуть менее, чем полностью.

1. Почти 7 из десяти американцев имеют сбережений менее $1,000. Это означает, что практически две трети страны по сути живут от зарплаты до зарплаты.

Это ложь. Во-первых, данные получены на основе непонятно как и у кого собранных данных опросов, внимание ... 7 (семи!!) тысяч человек! Во-вторых, несмотря на громкий заголовок речь в источнике идет не о сбережениях, а об остатках на сберегательных счетах, что мягко говоря не эквивалентно сбережениям. Сами американцы издевательски смеются надо этими клоунами-исследователями.

I technically do not have a savings account. I have a checking account and a brokerage account. So I guess my number is zero? Да, чувак, ты в числе тех, у кого ноль.

Savings accounts, even CDs, pay junk interest. That is why people wisely put their money into retirement savings accounts, the stock market, and other income-producing investments.

Who puts money in a savings account? My checking account pays the same interest, and my $ stays there only long enough to move to my investment account. Savings accounts are LOOSER accounts!

Faulty methodology. I have a checking acct at a bank and an IRA at another institution. Interest rates on savings accts are almost zero. If you have money in a savings acct, you are losing money when you factor in cost of living. If you have enough cash in a checking acct to cover emergencies, you don't need a savings acct.

Почитать комментарии можно здесь.

Ну и напоследок, "жить от зарплаты до зарплаты" - это совковый мем, не имеющий хождения в США. В СССР все и в самом деле жили от зарплаты до зарплаты, но в эпоху кредитных карт это полностью утратило актуальность. Зачем держать $1000 на счете, когда экономически целесообразнее потратить их на погашение кредитов. Сомневаюсь, что в оригинале совковое выражение "от зарплаты до зарплаты" присутствует, это местный школоло приделал.

2. «Рейтер» сообщает, что американские инвесторы в торговые галереи обречены потерять «миллиарды» долларов, так как «апокалипсис розничной торговли» только углубляется.

Очередное вранье. The U.S. Census Bureau announced today that advance estimates of U.S. retail and food services sales for October, adjusted for seasonal variation and holiday and trading-day differences, but not for price changes, were $465.9 billion, an increase of 0.8 percent (±0.5%) from the previous month, and 4.3 percent (±0.9%) above October 2015. Total sales for the August 2016 through October 2016 period were up 3.3 percent (±0.7%) from the same period a year ago. The August 2016 to September 2016 percent change was revised from up 0.6 percent (±0.5%) to up 1.0 percent (±0.1%).

Retail trade sales were up 1.0 percent (±0.5%) from September 2016, and up 4.3 percent (±0.7%) from last year. Nonstore retailers were up 12.9 percent (±1.6%) from October 2015, while Miscellaneous stores retailers were up 9.5 percent (±4.2%) from last year.

Рост оборота розничной торговли в октябре 2016 года составил 4,3% по сравнению с октябрём 2015 года. Рост за 10 месяцев 2016 года по сравнению с аналогичным периодом 2015 года составил 2,9%, причем это с учетом снижения (из-за падения цен) за 10 месяцев 2016 года на 8,6% топлива на заправках.

Розничный апокалипсис отменяется, хотя и раньше он существовал лишь в больном воображении коллапсоидов.

3. Невыплаты по кредитным картам достигли самого высокого уровня с 2012 года.

Глупое и примитивное вранье. По данным ФРС просрочка по кредитам находится сейчас на самых низких уровнях с 4 квартала 2007 года, по ипотечным кредитам со 2 квартала 2008 года. А уровни просрочки (около 2%) по потребительским кредитам были лучше только в 2015 году (на .... 0,08%!), в то время как в за всю историю наблюдения с 1985 года по 2014 год они были выше!

4. Приблизительно 35% американцев имеют долги, которые надо было оплатить 180 днями ранее.

В принципе это уже опровергнуто в предыдущем вопросе, но тут речь о другом. Это же глупая попытка выдать тухляк с данными за 2013 год за новые данные. Да-да! 2013 года! А вы думали это новые данные? Ну так значит вы обманываться рады.

Что я не увидел в отчете из того, что следовало бы в нем показать: распределение должников по уровню просрочки. Может быть из 35% большая часть имеет долги менее $100 (например, за неоплаченный парковочный талон), а меньшая часть долги более 100000 на одного человека? Но об этом ни намёка, кроме: The amount of debt in collections varies widely by person, from less than $25 to more than $125,000. К слову сказать средний долг на одного человека менее месячной зарплаты (около 7% годового заработка).

Но имеют ли эти данные какой бы то ни было экономический смысл? Я так не думаю, и авторы исследования склонны согласиться со мной.

An alarming 35 percent of people with credit files have debt in collections reported in these files. This percentage is nearly identical to results from a 2004 analysis of credit bureau data by the Federal Reserve, which found that 36.5 percent of people with credit reportshad debt in collections reported intheir files(Avery et al. 2004).

Т.е. еще в 2004 году, за 10 лет до этого "исследования", ситуация была существенно хуже, но ... это никак не сказалось на дальнейшей экономической ситуации, коллапс не наступил. Выходит эти цифры ничего не стоят и ничего не значат. Хорошо, в 2024 году будут те же 35%, которые можно смело игнорировать, как лишенные всякого смысла.

5. Доля собственников жилья падает восемь лет подряд, и ныне находится на самом низком уровне за 50 лет.

Прежде всего надо понимать, что такое доля собственников жилья. Это соотношение числа лиц, владеющих жильем и проживающих в нем, к общей величине единиц жилья. Не всегда лицо, владеющее жильем будет учитываться в числителе этого соотношения, но обязательно будет учитываться в знаменателе. Почему так происходит я сейчас объясню.

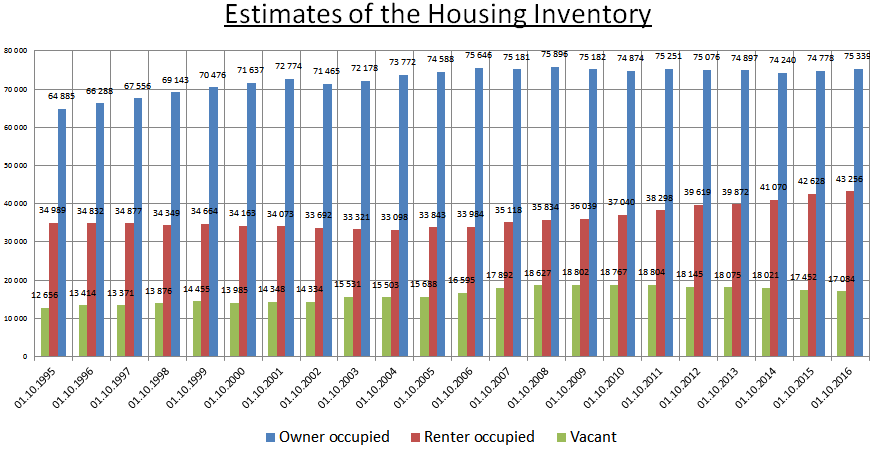

Мобильность населения в США весьма высока. Так в 2016 году поменяли место жительства около 11% населения США, что по меркам самих США существенно ниже, чем в предыдущие годы. Предположим, вы имеете дом, но решили переехать, а свой дом не выставлять на продажу, а сдавать в аренду. И покупать дом (или квартиру) вы не планируете, а планируете снимать жилье. Как это отразится на статистике? Вы попадете в число Renter occupied и выпадете из числа Owner occupied. Человек, которому вы сдадите жилье, также будет числиться в составе Renter occupied. Вот так то. Владение - это еще и проживание в своем собственном жилье, а сдача - это уже бизнес. Именно развитием этого бизнеса и вызвано снижение доли собственников жилья. Смотрим график и вникаем:

Обратите внимание на то, как с последней рецессии стало снижаться число незанятого жилья (и это при регулярном вводе в эксплуатацию вновь построенного жилья): на 1 млн. 718 тыс. единиц жилья (или на 9%) с 18 млн. 802 тыс. единиц жилья в до 17 млн. 084 тыс. единиц жилья. При этом рост количества снимаемого жилья вырос на 7 млн. 217 тыс. единиц жилья (+20%) с 36 млн. 039 тыс. единиц жилья до 43 млн. 256 тыс. единиц жилья. Это можно однозначно трактовать как долгосрочное изменение потребительской модели на рынке жилья, а никак не ухудшение или признак коллапса. Снимать, а не покупать это разумный выбор потребителя. Это выгода, это мобильность, это независимость.

Кстати, еще один аспект чисто бухгалтерский: 66% свободного жилья построено до 1990 года, и 30% жилья стоит меньше $100000. Имеет ли значение фактор рухляди, которая есть только на бумаге, можно только догадываться. Может если привести в соответствие количество реально свободного жилья, то доля владельцев резко вырастет? Может и так, но имеет ли это какое то практическое значение? Похоже, что нет: очередной показатель, который ничего не показывает, но эксплуатируется сектантами-коллапсоидами.

6. В стране общая численность государственных служащих превышает общее число занятых на производстве почти на 10 миллионов.

Удивительно, но возможно авторы этой методички ненавидят учителей, а ведь именно они составляют около половины всех гос.служащих. Это из разряда когда хохлопитеки пытаются задеть русских их возможной принадлежностью к финно-угорским народам или к монголо-татарам. Глупость, как она есть.

А еще это очередная примитивная подтасовка. В производстве (а я это понимаю как goods-producing industries) занято 19,6 млн. человек, а гос.служащих 22,2 млн. человек. И снижение числа занятых в этих секторах при росте объемов выпуска продукции свидетельствует о росте производительности труда в этих секторах, а не о чем-то негативном или депрессивном. Ну не нужны на производстве десятки миллионов человек, когда необходимый уровень производства можно поддерживать существенно меньшим количеством персонала. Научный прогресс неизбежно ведет к постиндустриальной эпохе и этот процесс не остановить.

7. Численность бездомных в Нью-Йорк Сити (откуда сам Дональд Трамп) достигла новой рекордной отметки.

Не "новой рекордной отметки", а значения в 60 252 человек. Для такого большого города (8,5 млн. и более 20 млн. в агломерации) это всего-лишь 0,03%-0,07% от населения и о них заботятся, для них строят приюты, где они могут сносно существовать. Сдается мне, что в Москве число бомжей существенно больше, и о них никто не станет заботиться.

8. Около 20% всех молодых взрослых сегодня живут с родителями.

Ну и что? По данным того же самого исследования в 1950 году было 21%, т.е. уже тогда была невиданная депрессия? Нет, но максимальный уровень показателя зафиксирован для этнических азиатов (китайцев, 26%-28%).Т.е. причина в первую очередь в культуре семьи разных народов. У белых, к примеру, 3%-15%. Странные факты пытаются выдать за "депрессивные экономические реалии в США".

9. Общая сумма задолженности домохозяйств в Соединённых Штатах достигла 12.3 триллиона долларов.

Выросло население выросла и задолженность, но с нею выросли и активы домохозяйств.

Чистые активы домохозяйств (т.е. активы минус долги) составили на 01.07.2016 около 89 трлн. долларов.

Обязательства составили $14,7 трлн. Нефинансовые активы $31,4 трлн, в т.ч. недвижимость $25,6 трлн и товары длительного пользования (авто, домашняя техника и проч.) $5,3 трлн. Финансовые активы составили $72,3 трлн, в т.ч. депозиты $9,9 трлн, облигации $5,2 трлн, выданные займы $1 трлн, акции $21,2 трлн, пенсионные сбережения $21,7 трлн, доли владения в частном бизнесе $11 трлн, прочие активы $2,3 трлн.

Активов в 7 раз больше чем долгов. Даже если это пузырь, и реальная стоимость снизится в два раза, то и тогда стоимость активов превышает долги в разы.

10. Общий корпоративный долг в США с конца 2007 года практически удвоился.

То же самое возражение, что и с предыдущим пунктом. Долги есть отражение увеличение величины активов. Обязательства составили $17,6 трлн. Нефинансовые активы $21,9 трлн (недвижимость $12,8 трлн, оборудование $4,7 трлн, интеллектуальная собственность $2,2 трлн и запасы $2,2 трлн). Финансовые активы $18,5 трлн, в т.ч. прямые инвестиции зарубеж $5 трлн, дебиторка $2,7 трлн, депозиты $1 трлн., облигации, выданные займы и акции $1 трлн. и т.д.

Чистые активы корпораций (без учета финансовых корпораций) составили $22,8 трлн, т.е. активы превысили обязательства в 2,3 раза.

У частных неакционерных компаний (аналог ООО в России) обязательства составляют $6,9 трлн, нефинансовые активы $12,6 трлн. (в т.ч. недвижимость $11,2 трлн, оборудование и запасы $1,4 трлн.), финансовые активы $5,3 трлн, в т.ч. депозиты $1,2 трлн, дебиторка $0,8 трлн, облигации, выданные займы и акции $0,2 трлн. и т.д.

Чистые активы частных компаний (без учета финансовых компаний) составили $11 трлн, т.е. активы превысили обязательства в 2,6 раза.

Нет смысла приводить данные по долгу без данным по активам. Если это кто-то все-таки делает, значит речь идет об очередной подтасовке.

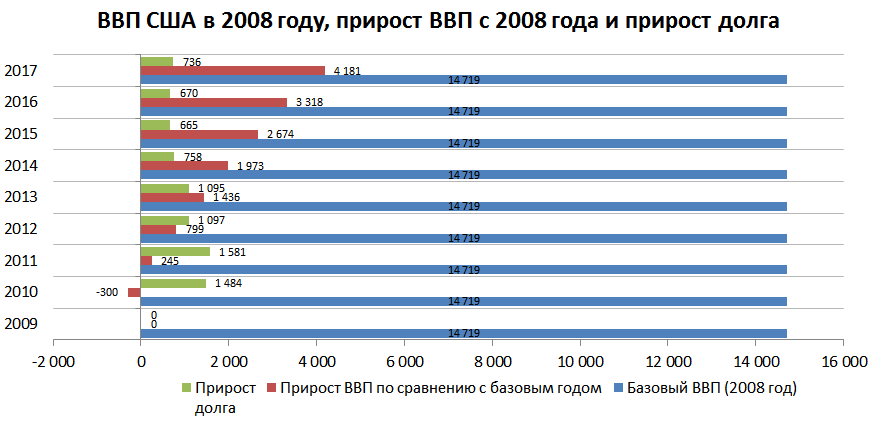

11. Когда Барак Обама пришёл в Белый Дом, правительство США имело долг в 10.6 триллиона долларов. Сегодня национальный долг США достигает потрясающих $19,842,173,949,869.58

Лично меня не смущают долги США. Все они оправданы и эффективны.

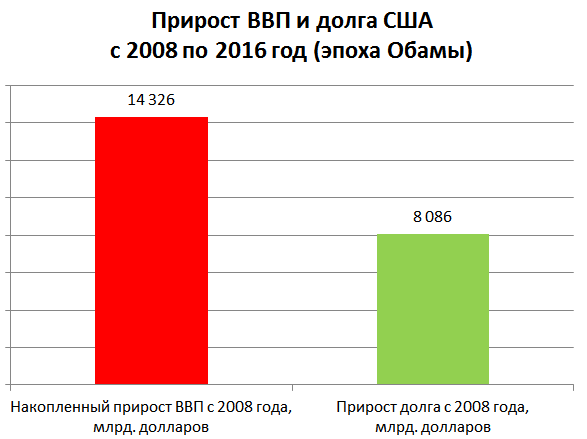

В конечном итоге долг США преобразуется в рост уровня экономики США. Итог эпохи Обамы:

Эффективность займов на данном временной отрезке составила 177 центов на каждый вложенный доллар. Совсем неплохо, хотя лично я не усматриваю прямую зависимость между займами и ростом ВВП.

------

На этом и закончим. Но неужели в США вообще нет реальных "депрессивных экономический реалий". И если есть, то почему свидетели святого Коллапса их скрывают, выдавая за них какие-то пустышки?

Комментарии

А где ссылка на агитку-то, чтобы понять, что именно оригинал того, что оспаривается?

Наверное это

Я знаю, и это был у нас, но ссылка на оригинал нужна, чтобы люди не искали, - это дурной стиль без них давать.

Свой коммент по существу ниже сказал - формулировки в переводе дрянные, что портит впечатление от материала (изначального) в целом. Тем не менее, фундаментальные вопросы подняты верно.

Здесь вроде в прошлый раз обсуждалось: https://aftershock.news/?q=node/457689

Да, это оно

Да похоже это в ваш огород) Дерзко!

Нет, эта копипаста у нас была, но я ее даже в Аналитику не включил из-за явных косяков перевода.

нет, это пользователь Mordred (9 месяцев 1 неделя) мне возражает: "вывсёврёти".

(9 месяцев 1 неделя) мне возражает: "вывсёврёти".

Статья, вызвашая фонтан праведного гнева, называлась 11 крайне депрессивных экономический реалий, которые Дональд Трамп унаследует от Обамы (The Economic Collapse, США), г-ну Mordred (9 месяцев 1 неделя) что-то помешало оставить коммент под статьёй.

(9 месяцев 1 неделя) что-то помешало оставить коммент под статьёй.

alexsword (5 лет 1 месяц) был заклеймлён (за враньё) г-ном пользователем в предыдущей статье: Особая уличная магия от Zerohedge оказалась очередным враньём, в статье Alexsword и мифология. Развенчиваем опус о "Касте Торговцев" (tm). , и в Предсказамусы АШ настрадали. По следам двух-трёхлетней давности.

(5 лет 1 месяц) был заклеймлён (за враньё) г-ном пользователем в предыдущей статье: Особая уличная магия от Zerohedge оказалась очередным враньём, в статье Alexsword и мифология. Развенчиваем опус о "Касте Торговцев" (tm). , и в Предсказамусы АШ настрадали. По следам двух-трёхлетней давности.

пользователь Mordred (9 месяцев 1 неделя) так же разоблачил alien_igon

(9 месяцев 1 неделя) так же разоблачил alien_igon (4 года 1 месяц) в заметке Как манипулируют цифрами на АШ.:

(4 года 1 месяц) в заметке Как манипулируют цифрами на АШ.:

а тут Mordred (9 месяцев 1 неделя) клеймит "клоунов с зерохедж": Затоваривание в США? Ой ли?

(9 месяцев 1 неделя) клеймит "клоунов с зерохедж": Затоваривание в США? Ой ли?

у данного автора немало интересных статей, например: О ссудном проценте замолвлю словечко.

Ну, такая бескомпромиссная позиция заслуживает (наверное) некоторого уважения. Даже при полном нашем несогласии. Ай маладэц!

конечно молодец. Rупоr Пrавды(тм) же.

Его, как и нашего любимчика Овцу, надо холить и лелеять. Правда, в отличие от Овцы, он не столь мил в общении, но это - издержки личного стиля.

логично, в эпоху кредитных карт стали жить от даты погашения кредита, до следующей даты погашения кредита

Да, вот эта фраза вообще убила ))

От зарплаты до зарплаты - это значит на свои. А здесь чел даже представить такого не может, что можно прожить, не беря кредитов и долгов.

Не вижу смысла спорить о ваших фантазиях. Реальность в США такова, что траты осуществляются с кредитки. Потом долг гасится с зарплаты. Это позволяет не жить в режиме от зарплаты до зарплаты, а осуществлять расходы когда они действительно необходимы. И да, кредитка это и есть определенное количество денег не только на черный день, но и на любой другой. Вы же мыслите категориями феодально-военной мобилизационной экономики.

Кроме того миф об отсутствии $1000 сбережений опровергнут самими американцами:

I technically do not have a savings account. I have a checking account and a brokerage account. So I guess my number is zero?

Savings accounts, even CDs, pay junk interest. That is why people wisely put their money into retirement savings accounts, the stock market, and other income-producing investments.

Who puts money in a savings account? My checking account pays the same interest, and my $ stays there only long enough to move to my investment account. Savings accounts are LOOSER accounts!

Faulty methodology. I have a checking acct at a bank and an IRA at another institution. Interest rates on savings accts are almost zero. If you have money in a savings acct, you are losing money when you factor in cost of living. If you have enough cash in a checking acct to cover emergencies, you don't need a savings acct.

Почитать комментарии можно здесь.

вы видимо плохо русский язык знаете, потому понимаете это выражение буквально. Если сейчас кто-то живет так, что получает зарплату и спускает ее всю или почти всю на выплату кредитов, то все-равно скажут: живет от зарплаты до зарплаты.

А зачем мне, например, может понадобиться кредитка и гасить по ней долг, если я могу заплатить сразу из своих накоплений с дебетовой карты, без выплаты процентов по кредиту? Вам не приходит в голову, что можно без кредитов обойтись? В любом случае - жизнь от зарплаты до зарплаты лучше, чем от кредита до кредита. И как можно считать накоплениями то, что не покрывает сумму взятых кредитов? Это не выплаченные долги. Накопления - это когда у тебя есть лишние деньги, которые ты никому не должен.

Если бы процент на кредитке был например пять, то вы бы тоже ей интенсивно пользовались.

Почему? А какой там процент? Не приходило в голову что-то поинтересоваться. Пять - это какая-то магическая цифра?

Даже в США есть большая группа людей, кто предпочитает жить без долга, даже если процент пять или ниже. Пробегитесь глазами https://www.reddit.com/r/personalfinance/ и https://www.reddit.com/r/debtfree/

У меня вот был телефон и планшет взят в лизинг с нулевым интрессом. Так сам факт необходимости ежемесячно платить 40-50 евро по кредиту удручал, гораздо легче было бы заплатить сразу без всяких кредитов. Больше в лизинг технику не беру.

+100500!

вспоминается статья из журнала то ли форбс, то ли форчун - 1995 год - про карточную контору "американ експресс" - там поминалось 17-19% годовых с комментарием - фиг знает почему, но американцам нравится такой способ брать взаймы

Если так, то это п....ц.

17% - это так - век воли не видать. вот статья - в fortune October 30, 1995

http://fortune.com/author/linda-grant/

там про 17% и вопрос (с ответом) : "Why are consumers willing to pay an ungodly 17% to borrow money for things like White Sox tickets and a night out at a Sizzler? " - в кратком переводе "почему потребляди желают платить 17% за хрень вроде билетов на бейсбол или обед в крутом ресторане?" там ответ: "потребляти недооценивают реально сколько отдавать" - ну тут ясно - америкосы пожизни с арифметикой не в ладах

Касиус Клей провалил тест по математике, когда его собирались призвать в армию :)))

этот мухамед и тест по физкультуре провалил бы - очень не хотелось во вьетнам

Допускаю. Но он и деньги по началу как то тоже не особо :)

Процент по кредиткам 12..15% в основном, но может стать 28%. В условиях это описывается.

Есть grace period в течение которого можно беспроцентно погасить долг. Это в среднем 30 дней.

Перевёл бы, блин

А то как "Войну и мир" читаешь - половина текста непонятной хренью занята на забугорной мове.

> Это позволяет не жить в режиме от зарплаты до зарплаты, а осуществлять расходы когда они действительно необходимы.

Ишь ты какое новое слово в личных финансах... только вот погашать долг надо всё равно в 21 день, иначе набегают 15-25 процентов годовых на баланс карты. А если денег с зарплаты не хватает на полное погашение карты, то это и означает, что денег на выбранный уровень жизни -- не хватает.

Замечу, что карточки надо гасить в первую очередь, потому что проценты по ним -- самые высокие. Несмотря на это, куча народу постоянно живёт с балансом на карте, оплачивая только минимальный платёж (только проценты), и платя, таким образом, многократно свой долг в итоге. Я в банке когда работал, имел немного доступа к статистике -- было удручающе (хотя это и не Штаты).

...

Что касается savings account -- то вот это правда. Мне непонятно, что исследователи пытались сделать. Как механизм сбережений savings account -- никакой. Мало кто там держит существенные суммы.

про сейвингс аккаунт - какие исследователи - это дурогон срыватель покровов отмазу придумал. Всё проще - у большинства американов реально нет и полтысячи долларов, на случай например если тачка помялась и заплатить за рихтовку. Там натурале нисчета. А если какой медецинский случай - так сразу в гроп, какая там нахрен "страховка". Ви ещё не передумайт эмигрировать?

Использование кредитной карты уже показатель, что не можешь жить на свои деньги, значит денег нет в семье, если приходится прибегать к кредитке. Есть статистика, сколько людей регулярно пользуются кредитной, скажем раз в месяц?

Вам не нравится, что данные получены из опросов? Почему же вы с таким же рвением не разоблачает индекс восприятия коррупции?)) а то на него часто ссылаются, пытаясь показать, как у нас все плохо, а оказывается это просто опросник.

Да-да. Если нет кредиьов, то ты лох и лузер.

Судя по ответу ниже, люди даже не понимают как можно жить не в ДОЛГ. Просто жить на свои. После этого даже не охота рассматривать остальные 9 вопросов.

ёклмн...овца, это ты? не узнаю тебя в гриме.

Нет, овца грамотный, а этот, похоже, гуглом свой опус переводил.

Хых... предлагаю великолепный слоган: "Жить от КРЕДИТА до КРЕДИТА - это НАДЕЖНО, ВЫГОДНО, УДОБНО!"

А новость и вправду интересная: оказывается,- Бараны размножаются почкованием!

точно овец - кошак переодетый, вышел на задание под прикрытием

да не, овец был утонченным геем. передергивал конечно, но так, как профессианал. а этот - чистой воды тбм (грязный гей в плохом смысле). молодой еще, неопытный.

смена караула

Ой спасибо камрад успокоил, наконец-то усну спокойно!

Долги есть отражение увеличение величины активов.

пойду соседу скажу ))))

а у меня сосед судя по всему весь в активах..активный такой парень, хоть и пьет безбожно :)

У вас ошибка в рассуждениях , ваш сосед полученные деньги пропивает , а если на кредитные деньги что то купить , например квартиру или машину , то это актив.

Вообще хотелось бы по столь важной теме , мне как стороннему интересующему наблюдателю услышать конструктивные возрождения. Их нет , только троллинг , что дает повод думать что автор прав. Извините.

Ладно , для непонимающих сарказма поясню : в кредит ты купил машину которая в момент покупки уже обесценилась примерно на 10-30 % ( в зависимости от новой не новой), и у тебя стал кредит и обесцененый актив ..т.е ты "пропил" 10-30% стоимости... сосед вася вкладывается в водку, после употребления оной у него остается бутылка , тоже актив( просто чуть более фиговый чем у вас)..следуя вашей логике и логике ТС это все равно активы. По квартирам все тоже самое, только порядок цен другой.

А если уж совсем без стеба то любой потребкредит это пассив , ибо не приносит дохода. Хоть машина , хоть водка, хоть надувная женщина( хот с женщиной, погорячился..в отличие от жены на содержание денег не просит..так губкой протер уже счастье)..

+ помимо обесценивания в момент покупки оная машина требует эксплуатационных расходов и может быть разбита одномоментно (или потребовать вложений в ремонт).

при этом вы должны быть уверены, что ваша работа Пребудет Вечно(тм), т.е. записана за вами, как земля за колхозом. При утрате работы закредитованный в пролёте. И потому любому хозяину выгоден именно закредитованный работник (его сворачивай хоть в бараний рог - он всё стерпит, ему кредиты выплачивать надо).

Да-да, рассказывай как ты с зарплаты "накопил" несколько миллионов рублей на покупку квартиры и машины. Ну откуда вы беретесь, клоуны?

Элементарно! Во первых в тот период времени, про который вы говорите "от зарплаты до зарплаты" было такое понятие, как безпроцентная ссуда. Во вторых, накопить было можно, при известном терпении и работе над собой. К примеру, слесарь-монтажник 5 разряда (который вполне достигаем к 25-30 годам) получал 300-340 рублей. Его жена, к примеру учительница получала 150-160 рублей. При наличии двух детей среднемесячные расходы выходили в 190-230 рублей. Стоимость нового автомобиля составляла 4500 - 5700 рублей, в зависимости от модели. Не сочтите за труд, возьмите калькулятор. Не нужен был кредит. Кстати как и ссуда. Зарплаты и цены указываю на начало 80 прошлого века. Кстати, за собственным автомобилем как то не было поголовной гонки. Общественный транспорт был развит и был практически бесплатный. Да и служба такси вполне хорошо работала.

Имея зарплату 150 штук можно накопить на квартиру за 5 лет.У нас в Питере таких зарплат много. Откуда берутся такие клоуны, которые не умеют считать деньги?

Кому то приходится копить лет 10, кому то взять кредит и выплатьти его за 5-7 лет, банки очень негодуют, когда так быстро выплачивают, естественно выгоднее выплачивать 30 лет.

Доля работников, чья начисленная зарплата превышает 100 тысяч рублей, в 2015 году составила лишь 3,2%. С апреля 2015 (за который ГКС проводил исследование) зарплата еще больше упала.

ИСТОЧНИК

Может приведете подобную статистику по Санкт-Петербургу? Я вам говорю, что имея зп 50т.р, как у меня, можно скопить на квартиру за 5-10 лет, при совокупном доходе на семью в 100т.р. еще быстрее. И я ориентируюсь на квартиру стоимостью 4млн рублей в Спб на начальном этапе строительства. В других городах другие зп, и другие стоимости жилья.

Так же посыл моего сообщения был в том, что лично вы не умеете копить деньги, раз считаете нормальным использовать кредиты.

> если на кредитные деньги что то купить , например квартиру или машину , то это актив.

И чем отличается приобретение машины или квартиры от, например, обеда? Только тем, что приобретенное можно продать. Полдучается, что актив -- это то, что можно продать. А если внезапно случится так, что никому ничего нельзя будет продавать из купленного?

Страницы