«Мы сделали финансовую систему более эластичной и здоровой»

Президент ФРБ Нью-Йорка Уильям Дадли в интервью The Wall Street Journal рассказал о состоянии экономики США, политики в области ставок и положении дел на рынках активов.

– В каком состоянии, по-вашему, находятся сейчас экономика и рынок труда и каким вам видится положение вещей через ближайшие несколько месяцев?

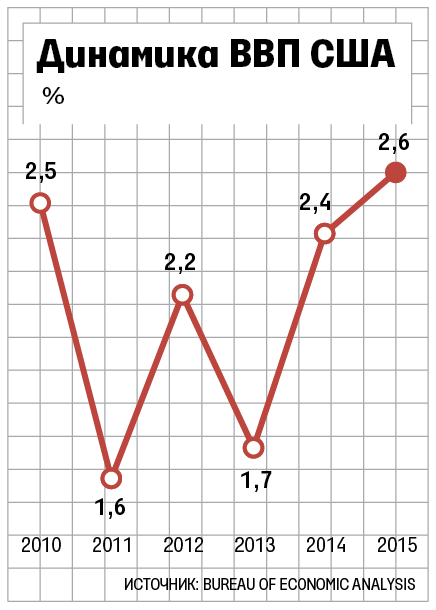

– Экономика растет на 2–2,5% – этого достаточно, чтобы занятость росла теми темпами, что мы наблюдаем уже какое-то время: в месяц создается более 150 000 рабочих мест. В результате рынок труда постепенно приближается к полной занятости.

Однако есть также свидетельства того, что он в определенном смысле еще несбалансирован. В этом году создается в среднем около 175 000 рабочих мест в месяц. Казалось бы, это больше, чем нужно, для снижения безработицы, но она держится примерно на одном уровне. Это значит, что на рынок труда возвращаются люди, раньше переставшие искать работу. Это позволяет предположить, что избыток рабочей силы больше, чем мы думали.

Совокупная инфляция сейчас может ускориться из-за того, что произошедшее ранее снижение цен на энергоносители понемногу перестает отражаться в показателях инфляции год к году. Так что кривые совокупной и базовой (т. е. не учитывающей цены на энергоносители и продукты питания. – «Ведомости»), похоже, стремятся к сближению друг с другом. Динамика базовой инфляции довольно ровная. Ожидается, что базовая инфляция – главный для нас показатель – будет 1,6–1,7% к предыдущему году.

Но никаких признаков реального ускорения не видно. В прошлом остались такие уменьшающие инфляцию факторы, как снижение цен на энергоносители и укрепление доллара, не говоря уже о других, более сиюминутных факторах. У нас есть все основания считать, что инфляция через год-два вернется к показателю в 2%. Думаю, мы на пути к нашей цели по инфляции.

– Я правильно понимаю – в следующем году или еще через год вы надеетесь вернуться к 2%?

– Меня не беспокоит особо показатель инфляции до тех пор, пока есть экономический рост и, таким образом, загружены избыточные трудовые ресурсы. Главное внимание я всегда обращал на рост экономики. У меня нет ощущения, что инфляция сильно ниже наших целей, если говорить о базовой инфляции. Мне кажется, инфляционные ожидания в США стабилизировались в отличие от других регионов, как, например, в Японии и в меньшей степени в Европе.

Пока имеется экономический рост, абсорбирующий избыток рабочей силы, проблема инфляции будет решаться сама собой. Именно это сейчас и происходит: мы наблюдаем экономический рост выше ожидаемого, и он забирает излишки с рынка труда. Я думаю, что этот процесс будет продолжаться и мы увидим постепенное увеличение инфляции до намеченного показателя в 2%.

– Президент ФРБ Сан-Франциско Джон Уильямс выдвигал идею о повышении таргетируемой инфляции. Это вызвало бурную дискуссию. Какие вы видите аргументы в пользу повышения цели по инфляции?

– На мой взгляд, это преждевременное решение. Мы потратили много времени и сил, чтобы инфляционные ожидания стабилизировались на нынешнем уровне – около 2%. Если вы станете менять целевые уровни инфляции, встанет вопрос, насколько можно верить вашим обязательствам.

Возможно, Джон хочет поставить другую цель по инфляции из-за тех же опасений, что высказала председатель ФРС Джанет Йеллен, выступая [26 августа] на симпозиуме в Джексон-Хоул: а достаточно ли у ФРС инструментов, чтобы вытащить экономику США из следующей рецессии? Идея повысить целевой показатель инфляции заключается в том, что тогда максимальный уровень номинальной ставки федерального финансирования тоже должен повыситься, и, когда начнется следующая рецессия, у нас будет больше пространства для маневра.

Уильяму Дадли, 10-му президенту ФРБ Нью-Йорка, 65 лет. Он окончил Нью-колледж штата Флорида (г. Сарасоте) со степенью бакалавра искусств, получил докторскую степень по экономике в Университете Калифорнии (г. Беркли). В 1981–1983 гг. работал экономистом в Совете управляющих ФРС. С 1983 г. проработал 14 лет в частных банках: в Morgan Guaranty Trust Company занимал пост вице-президента, через три года перешел в инвестиционный банк Goldman Sachs экономистом, а затем стал партнером и управляющим директором. Вернулся в структуры ФРС – начал работу в ФРБ Нью-Йорка: в 2007 г. был назначен исполнительным вице-президентом отдела по рынкам и управляющим операциями на открытом рынке. С 27 января 2009 г. – президент и главный исполнительный директор ФРБ Нью-Йорка, заместитель председателя и постоянный член Федерального комитета по операциям на открытом рынке (FOMC). В 2009–2012 гг. возглавлял комитет по платежным и расчетным системам и комитет по глобальной финансовой системе Банка международных расчетов (BIS, международная финансовая организация).

Но я считаю, что тут не принимаются в расчет две вещи. Прежде всего, в нашем распоряжении есть набор куда лучших инструментов, чтобы противодействовать спаду экономики. Если мы в следующий раз снова окажемся с базовой ставкой около нуля, у нас ведь будет наработанный опыт по части информирования об ожидаемой политике центробанка и денежного стимулирования. Мы в лучшем положении, чем 10 лет назад, когда мы еще не вполне понимали, какие инструменты у нас есть и как они работают. Так что я чувствую себя сейчас гораздо увереннее.

К вопросу о том, как снизить риск, что у ФРС во время следующего спада будет израсходован весь запас инструментов, я бы хотел добавить еще вот что: все ведь не должно упираться в денежную политику. Может быть, во время следующего спада стоит подумать о том, чтобы увеличить роль фискальной политики? Заслуживает изучения вопрос, не стоит ли нам наладить автоматически срабатывающие фискальные средства стабилизации экономики.

Вот вам пример. Обратите внимание, это пример, а не предложение. Представьте, что у нас настроена система, при превышении уровня безработицы показателя Х автоматически снижающая налог на фонд заработной платы. Это поддержит экономику. Люди будут знать, что произойдет при усугублении рецессии. Это настроит их на оптимистичный лад, они поверят, что рецессия будет умеренной, не жесткой. Все это может поддержать экономическую активность.

Так что, думаю, во-первых, в нашем распоряжении сейчас есть лучший набор инструментов, нежели в прошлом. Во-вторых, есть другие способы достичь целей, ради которых Джон хочет повысить целевой показатель инфляции. Похоже, рановато для таких решений.

– Понимание, что у монетарной политики есть свои ограничения, а роль фискальной политики должна вырасти, становится все отчетливее. Об этом говорят и другие официальные лица. Могли бы вы подробнее остановиться на этой теме? Чтобы создать автоматические инструменты стабилизации, придется просить об этом конгресс. А процесс принятия политических решений довольно сложная штука, не так ли?

– Если удастся интегрировать эти инструменты в систему, если в фискальную политику будут встроены эти автоматические мощные стабилизаторы, то не придется беспокоиться, соизволит ли конгресс действовать во время следующей рецессии или нет. Я предлагаю подумать о вещах, которые нужно сделать один-единственный раз, а не во время каждого спада в экономике.

– Можете привести еще примеры кроме зависимости налога на фонд заработной платы от уровня безработицы?

– Я привел этот пример именно как образец самого надежного, эффективного и своевременного средства перераспределения денег в пользу людей, которым они действительно необходимы. Налог на фонд заработной платы интересен и потому, что у нас был опыт работы с ним в последнюю рецессию. Его уменьшали. К тому же этот шаг обеспечивает деньгами людей во всех секторах экономики. Не забывайте, что для этого налога установлен максимальный уровень дохода. Так что подобные действия поддержат главным образом людей со средним и низким доходом.

Также можно добавить побольше автоматичности в процесс выплаты пособия по безработице. Все в курсе, что обычно происходит во время рецессии. Конгресс голосует за увеличение сроков выплаты этого пособия. Но если сделать этот процесс более автоматическим, люди будут знать: если они потеряют работу, пособие по безработице не закончится очень быстро.

– Как полагаете, конгресс об этом задумывается?

– Мы только начинаем разговор на эту тему. Когда в январе в Белый дом придет новая администрация, это будет важной темой для обсуждения и с конгрессом, и с правительством.

– Можно ли какие-то меры, например в бюджетном стимулировании, тоже сделать более «автоматическими»? Ведь все время говорится о том, что меры по бюджетному стимулированию запаздывают.

– Ну да, вот говорят, например, о расходах на инфраструктуру... Но проблема в том, что для запуска таких проектов необходимо время. Однако если проект такой хороший, то почему вы не реализуете его без связи с рецессией? Всегда хочется спросить: не выдумываете ли вы эти проекты во время рецессии?

Никто не сомневается в необходимости инфраструктурных вложений и в том, что они могут в итоге принести стране пользу. В том числе потому, что многие инфраструктурные инвестиции могут генерировать высокую доходность, особенно в условиях, когда реальная процентная ставка очень низкая. Поэтому мне кажется, что вопрос расходов на инфраструктуру, наверное, будем рассматриваться. Действенный ли инструмент для сглаживания цикличности экономики? Может, и так, а может, дело окажется немного сложнее.

– Возвращаясь к цели по инфляции: многие на рынке считают уровень в 2% потолком. Каков ваш подход?

– Многие из нас [руководителей ФРС] повторяют снова и снова: 2% – это не потолок. Это средний показатель, который мы ожидаем. То есть где-то половину времени будет немного меньше 2%, а половину – немного больше. Вот наша цель.

– Понятно, что пока этого не стоит ожидать, но если уровень в 2% будет пробит, это не станет проблемой?

– Мы не станем нарочно загонять инфляцию выше целевого показателя. Но в то же время, если она будет чуть выше 2%, будет ли кого-нибудь это сильно волновать? Нет.

– Чуть раньше мы говорили о том, чтобы немного подстегивать экономику. Могли бы вы поподробнее остановиться на этом?

– Думаю, получится нехорошо, если мы произвольно решим, что полная занятость достигнута, и попытаемся сдерживать экономику. Инфляция не вернется к показателю в 2%, а сотни тысяч людей, которые могли бы найти работу, окажутся за бортом. Полагаю, что пока инфляция ниже целевого показателя, мы можем более агрессивно прощупывать, где находятся пределы полной занятости.

Но и далеко заходить не стоит. Если вовремя не остановиться, инфляция скакнет за 2% и ФРС придется резко нажать на тормоз, рискуя вызвать новый спад в экономике. И в то же время нельзя тормозить преждевременно, иначе множество людей так и останется без работы. А это сделает еще более трудным достижение показателя в 2%.

Уровень нейтральной процентной ставки (такое целевое значение ставки, которое обеспечивает стабильный и оптимальный уровень экономического роста и инфляции. – «Ведомости»), это означает, что разрыв между номинальной и нейтральной ставками не очень велик. Такой разрыв – порядка 100–150 базисных пунктов – может быть преодолен очень быстро. Это снижает необходимость скорее ужесточать монетарную политику.

Вот почему мы так осторожно себя ведем в этом году и движемся крайне медленно к точке, в которой собираемся ужесточить монетарную политику. В сентябре на заседании Федерального комитета по операциям на открытом рынке (FOMC) трое из присутствовавших были сторонниками ужесточения (но ставка осталась нетронутой. – «Ведомости»). Если экономика продолжит развиваться в том направлении, которое мы ожидаем, думаю, довольно скоро мы поднимем ставку.

– Что значит «довольно скоро»?

– По моим ожиданиям – в этом году.

Я хочу сказать, что все зависит от показателей. Если по каким-то причинам экономические прогнозы поменяются, я изменю свои взгляды на то, какой должна быть монетарная политика.

– До конца этого года осталось еще два заседания FOMC, но рынок с особенным нетерпением ждет того, что назначено на декабрь. Есть мнение, что каждая встреча – рабочая (имеется в виду августовское высказывание президента ФРБ Кливленда Лоретты Местер: «Каждое заседание – это рабочее заседание, я иду на каждое заседание без какого-то заранее принятого решения». – «Ведомости»). Но заседание в ноябре случится за считанные дни до президентских выборов. Их исход может сильно повлиять на экономику. В июне ФРС воздержалась от повышения ставки отчасти из-за референдума по Brexit и опасений за финансовую стабильность. Если ставка останется неизменной и в ноябре, это будет отчасти из-за нежелания волновать рынок перед выборами. Но так ли плоха обстановка, чтобы не предпринимать в ноябре никаких действий?

– Я только могу повторить, что это будет рабочая встреча. Но в то же время, как я говорил чуть ранее, нет насущной необходимости прямо сейчас предпринимать какие-либо действия в области монетарной политики.

– Вам не кажется, что рынки слишком большое внимание обращают на фактор времени?

– Не мне решать, не слишком ли рынки зациклились на этом вопросе. Будь я инвестором, думаю, тоже бы много внимания уделял этому. Но мы здесь для того, чтобы по мере сил добиваться лучших результатов для всех американцев в области занятости и инфляции. А не для того, чтобы угождать игрокам рынка. Важно признать, что, двигаем мы ставки или нет на отдельных заседаниях, не надо воспринимать это как экстраординарное событие. Речь всего лишь о том, изменим ли мы ставку на четверть процентного пункта или нет. Это не такая уж важная вещь, особенно учитывая, на каком уровне процентная ставка была семь последних лет.

Никто не говорит о том, чтобы ужесточить монетарную политику так, чтобы положить конец экономическому росту. Мы говорим лишь о потенциальной возможности сделать ее чуть менее стимулирующей по мере того, как мы приближаемся к полной занятости и при этом более уверены, что в среднесрочной перспективе достигнем поставленной цели по инфляции в 2%.

– Давайте вспомним заседания ФРС за год, скажем, с прошлого декабря, и прогнозы членов FOMC относительно того, на каких уровнях они ждут процентную ставку в будущем.

– Проблема в том, как люди интерпретируют наши прогнозы и ожидания. Это прогноз на определенное время на основе медианного мнения экспертов FOMC. Это не обязательство. Это не обещание. Это медианное значение прогнозов членов FOMC – всех, не только голосующих пот ставкам (в числе 12 постоянных членов комитета – семь управляющих ФРС и пять президентов Федеральных резервных банков из 12; у остальных семи есть право только совещательного голоса. – «Ведомости»). Если мнение членов FOMC поменяется, поменяется и прогноз. Проблема в том, что люди воспринимают его слишком буквально.

Можно ли на основе этих прогнозов критиковать FOMC и рассуждать об излишнем оптимизме его членов по поводу экономики и влиянии их мнений на монетарную политику? Вполне можно. Но идея, что опубликовав прогнозы, мы обязаны действовать в соответствии с ними, безумна. Она совершенно не соответствует тому, насколько нестабилен мир. Прогноз изменяется после каждого события, произошедшего как здесь, так и за рубежом.

– Учитывая ожидания людей в конце прошлого года и то, как прошел 2016 год, удивляетесь ли вы тому, что ставка не повышалась более часто или не было сделано больше, чем ожидали от вас в прошлом декабре?

– Во всем мире экономика оказалась слабее, чем мы прогнозировали. В Европе и Японии монетарная политика смягчилась больше, чем мы ожидали. Одной из причин, почему монетарная политика США оказалась мягче, чем ожидалось, состоит в том, что она оказалась мягче и в остальном мире. Монетарная политика американских властей строится с оглядкой на монетарную политику всего остального мира.

Кроме того, стало понятно, что процентная ставка, ассоциирующаяся с нейтральной, оказалась ниже, чем мы ожидали, и экономика получает меньше стимулов от нынешней монетарной политики. Надо честно признать, что в первой половине года рост экономики разочаровывал. Но с тех пор мы подобрались ближе к цифрам, которые ожидали в начале этого года. Полагаю, во второй половине года рост будет больше, в пределах 2–2,5%. Таких результатов ожидали скорее от целого года, а не его половины.

– Если предположить, что в этом году ставку поднимут один раз, чего стоит ожидать от 2017 г.? Ваш коллега президент ФРБ Филадельфии Патрик Харкер говорил о том, что, возможно, ставку увеличат в 2 раза.

– Посмотрим. Как я сказал, велика вероятность того, что денежная политика будет реализовываться осторожно. Потому что по упомянутым мной ранее причинам нет спешной необходимости ужесточать монетарную политику, пока рост экономики чуть выше ожидаемого, на рынке труда до сих пор избыток рабочей силы, инфляция не дотягивает до наших ориентиров, а реальная базовая ставка федерального финансирования не так уж далека от уровня, который мы считаем нейтральным. В силу всех этих причин я полагаю, что скорее всего будет выбран осторожный подход.

Но есть существенный фактор неопределенности. Экономика может испытать удар. Может оказаться, что ее структура в реальности иная, нежели мы сейчас предполагаем. Безработица может оказаться далека от наших ожиданий. Есть множество переменных, которые могут заставить нас отказаться от осторожного подхода.

– А вы не думаете, что рынки ожидают от вас большей ясности в прогнозах, чем это возможно?

– Думаю, они хотели бы от нас большей определенности, но не считаю это возможным. Мир – весьма сложная штука. Американская экономика тоже весьма запутана. У нас нет по-настоящему хороших математических моделей даже для инфляционных процессов. Поговорите с людьми – и вы узнаете, что инфляция зависит от инфляционных ожиданий. А от чего же тогда зависят инфляционные ожидания? (Смеется.)

Экономические прогнозы – дело весьма непростое. Людям стоит быть сдержаннее, пытаясь прогнозировать. Старая поговорка гласит, что можно точно определить время или уровень, но никогда – оба показателя сразу. (Смеется.)

– Одна из причин, почему люди озабочены сохранением ставки на крайне низком уровне и ее очень медленным повышением, заключается в том, что происходит на рынке финансовых активов (которые сильно выросли за годы денежного стимулирования. – «Ведомости»). Насколько эта озабоченность обоснована?

– Конечно, мы не собираемся надувать новый финансовый пузырь. Приходится постоянно мониторить финансовую систему, отслеживая, что и где не в порядке.

Я бы хотел сделать два замечания. Во-первых, мягкая монетарная политика призвана сделать более удобными финансовые условия. Это способствует росту финансовых рынков. Это делается нарочно <...> но не потому, что мы хотим поддержать финансовые рынки сами по себе. А потому что рост на финансовых рынках приводит к упрощению условий их работы, и в итоге все это поддерживает экономическую активность. Окончательная цель – именно поддержать экономическую активность.

Во-вторых, от цен на активы зависит то, насколько здоровой будет финансовая система. Последствия пузыря начинают по-настоящему ощущаться, когда он лопается, и стресс от этого обрушивается на финансовую систему. Если та сильна и эластична, риск пострадать снижается. Одна из вещей, которых мы смогли добиться в прошедшие годы, – мы сделали финансовую систему более эластичной и здоровой: повысились требования к капиталу, улучшилась ликвидность, расчищены балансы, повышено качество управления и антикризисного планирования.

На мой взгляд, сейчас мало что свидетельствует о том, что где-то зародились настоящие пузыри. Некоторые опасения есть по поводу коммерческой недвижимости, но это не такой уж крупный сектор экономики. Глядя на стоимость финансовых активов, можно сказать, что она довольно справедлива по отношению к доходности облигаций. Ставка 10-летних казначейских бондов – 1,75% – кажется мне несколько низкой в условиях, когда мы близки к полной занятости и не так уж далеки от достижения целевой инфляции. В следующем году, думаю, цены активов изменятся.

На происходящее на рынке казначейских обязательств сильно влияет монетарная политика зарубежных властей. Количественное смягчение в Японии и Европе, на мой взгляд, достаточно прямо связано с низкими доходностями облигаций в США.

– Не беспокоит ли вас это влияние из-за рубежа? Харкер недавно заметил, что монетарная политика не оказывает такого же сильного воздействия, как в прежние времена. Если ключевая процентная ставка так подвержена влиянию извне и не очень зависит от краткосрочных действий ФРС, возникает вопрос: насколько действенны меры экономической политики?

– Во время прошлого экономического подъема в 2004–2006 гг. вставал вопрос о том, что значительное повышение ФРС краткосрочных ставок не ведет к ужесточению условий на финансовых рынках, потому что эта мера не приводила к адекватному росту доходностей долгосрочных казначейских облигаций. Этот аспект нужно постоянно держать в голове. Если мы решаем ужесточить финансовые условия, повышаем краткосрочную ставку и не достигаем цели, то что же, нам нужно еще больше ее поднимать? Я бы не стал делать вывод, что монетарная политика бессильна. Думаю, по прошествии времени она начнет эффективно влиять на экономическую активность, сдерживая ее. Но вы абсолютно правы насчет неопределенности того, насколько сильно придется жать на этот рычаг, особенно учитывая, что долговые рынки находятся под давлением монетарных решений, принимаемых по всему миру.

– Если долгосрочные процентные ставки не изменяются так, как вы хотите, допускаете ли вы более прямое вмешательство ФРС?

– На нашем балансе находится много долгосрочных активов. До сих пор мы ясно давали понять, что начнем сокращать их объем, не замещая облигации, по которым наступает срок погашения, только когда наша ставка перейдет на более высокий уровень. Мы давали понять, что этот процесс будет пассивным: мы не собираемся продавать активы, мы позволим им истечь сроку их погашения. Такова нынешняя позиция. Так, думаю, все и будет происходить.

Если бы сложилась ситуация, когда долгосрочные процентные ставки оставались крайне низки и это нам мешало, мы могли бы пересмотреть политику в отношении имеющихся на балансе активов и изменить свое поведение. Но это все фантазии. Мы не имеем понятия, что случится с долгосрочными ставками, когда мы повысим краткосрочные.

– Возвращаясь к вопросу о 10-летних казначейских облигациях. Их доходность низка, но это не пузырь и не что-то, что нужно немедленно исправить?

– Ставки на долговом рынке, возможно, немного ниже, чем я мог бы ожидать. Но, сравнивая наши облигации с европейскими и японскими, я не особо беспокоюсь по этому поводу. (Смеется.)

– Есть еще один вопрос касательно стабильности. Что фондовый рынок находится на нынешних уровнях – это действия ФРС. И если вы начнете ужесточать денежную политику, то возникнет угроза снижения котировок, их падения и даже лопания пузыря.

– Если вы посмотрите на нынешний фондовый рынок, он довольно высоко оценен. Но если сравнить его с рынком казначейских расписок, все в пределах нормы. Если подсчитать премию за риск по акциям (разницу между предполагаемым доходом по ним и казначейским облигациям), она выглядит вполне нормальной.

Не забывайте, что если мы поднимаем процентную ставку, то сделаем это лишь потому, что экономика чувствует себя хорошо. Так что я бы не беспокоился по этому поводу. Мы видели множество рыночных циклов. Спады и подъемы на рынке акций влияют на финансовые условия в экономике. Нужно принимать это в расчет, проводя монетарную политику.

Если на рынок влияет что-то извне, об этом тоже нужно помнить. Вспомните январь и начало февраля этого года. Условия на финансовых рынках резко ухудшались из-за серьезных опасений по поводу развивающихся рынков и низких цен на сырье. Я думаю, это ухудшение было важным фактором, одной из причин наряду со слабым ростом в экономике США в первой половине года, которые заставили нас воздержаться [от повышения ставки].

Перевел Антон Осипов

http://www.vedomosti.ru/economics/characters/2016/10/20/661694-finansovu...

Региональный резервный банк, входящий в ФРС США

Финансовые показатели (на 12 октября 2016 г.): активы – $2,5 трлн, капитал – $13,04 млрд, чистый убыток (2015 г.) – $5,6 млрд.

ФРБ Нью-Йорка – один из 12 региональных резервных банков, входящих в ФРС США. Региональные резервные банки – это государственные кредитно-финансовые институты, которые выполняют функции центральных банков в особых округах, объединяющих несколько штатов. ФРС через свой Совет управляющих, резервные банки и комитет по операциям на открытом рынке разрабатывает и осуществляет денежно-кредитную политику США. К функциям резервных банков относятся надзор за банками региона, хранение резервов банков, предоставление рефинансирования, платежных услуг, размещение государственных ценных бумаг, выпуск банкнот. Формально региональные резервные банки находятся в собственности акционеров – коммерческих банков в каждом округе. ФРБ Нью-Йорка отвечает за международные операции. В дополнение к обычным функциям резервных банков он занимается проведением операций на открытом рынке от имени ФРС, интервенциями на валютных рынках от имени минфина США, хранением монетарного золота для иностранных центральных банков, правительств и международных агентств. Президент ФРБ Нью-Йорка имеет право постоянного голоса на заседаниях Федерального комитета по операциям на открытом рынке (FOMC), определяющего процентные ставки и направления монетарной политики. Остальные 11 банков получают право голоса на основе ротации.

Ни слова о решении фундаментального вопроса долговых пирамид, но как чтиво, которым кормят западных аборигенов, потянет.

Комментарии

Короче: "Мы собираемся втирать очки и заодно грабмть весь мир еще очень долго!"

А не родственник ли это того Дадли, который у нас ТНК-BP возглавлял, а после и саму ВР?

Прочитал с интересом.Утащу для дальнейшего просмотра,ввиду того,что

Посмотрим,но после.

...один из самых полезных эконом. обзоров, которые я читал в последние время. Объясняет хорошо, чем руководств. ЦРБ, принимая решения. Смысл для меня - поводов для паники нет и ждать развала амер. экономики придётся ещё долго. Если экономика не будет реагировать на снижения стоимости кредита, то в запасе ещё есть налоги, которые можно снизить опред. группам населения.

Спасибо за выкладку.

Очень изворотливый дядя, впрочем должность обязывает. Да и вопросики хилые ему задавали, может он их сам и сформулировал...

"...здеть - не мешки таскать" (с). кмк, эт Набиулина Медведеву в ухо вдула.

Ложь и самообман. Люди живут в воображаемом мире.

А глаза такие добрые-добрые, и взгляд устремил вдаль, прикрывшись рукой.

Ну прям кормчий, заботящиеся о благосостоянии народа )))

Значится не будут повышать ставки накануне выборов? Ну что ж, это разумно, а то вдруг раньше времени выстрелит

Он "президент ФБР в нью-йорке" и в то же время один из руководителей ФРС. Или где то здесь опечатка, или я чего то упускаю.

Президент ФРБ Нью-Йорка по статусу является заместителем Председателя ФРС так как ФРБ Нью-Йорка играет особую роль в деятельности ФРС - смотрите справку в конце поста.

Спасибо, не знал.

– Экономика растет на 2–2,5% – этого достаточно, чтобы занятость росла теми темпами, что мы наблюдаем уже какое-то время: в месяц создается более 150 000 рабочих мест. В результате рынок труда постепенно приближается к полной занятости

Хм, при этом население за месяц в США вырастает приблизительно на 210 000 человек...

http://countrymeters.info/ru/United_States_of_America_(USA)

Далеко не всё растущее население вливается в ряды рабочей силы. Тем более, что в тех же США несмотря на весь феминизм, ещё достаточно много женщин становятся домохозяйками. И так далее.

Так ведь рабочие места не только создаются новые, но и ликвидируются старые.

http://uecs.ru/marketing/item/3062-2014-10-06-11-50-31

https://www.hse.ru/pubs/share/direct/document/69709844

В принципе, очень полезное интервью

"Мы потратили много времени и сил, чтобы инфляционные ожидания стабилизировались на нынешнем уровне – около 2%. Если вы станете менять целевые уровни инфляции, встанет вопрос, насколько можно верить вашим обязательствам" - пример того, как должен работать регулятор. В этом направлении ЦБ России работать и работать

"Мир – весьма сложная штука. Американская экономика тоже весьма запутана"

Или: "Может, и так, а может, дело окажется немного сложнее"

Блестящая иезуитская школа. 5 баллов.

Законом установлены два параметра. Инфляция и безработица.

Развивающиеся рынки (не мы!) могут все нахрен снести, но в нашем Багдаде все спокойно. В пределах нормы. К пуговицам претензии есть? Любящий тебя отец все видит и все знает. Налоговые послабления для нуждающихся - в планах. Удачи, сынок.

Красная кривая - это доходы 50% беднейших граждан США с 1973 года по 2015 год. Зеленая кривая - это доходы 5% богатейших граждан США в этот же период. Как мы видим рост 2015 года обусловлен ростом доходов богатейших граждан. А доходы 50% беднейших граждан США хоть и чуть подросли в 2015 году, но они по-прежнему ниже на 4,6%, чем доходы домохозяйств США в 1973 году. monetary-policy.livejournal

Коридор для отступления показан недвусмысленно:" У нас нет по-настоящему хороших математических моделей даже для инфляционных процессов. Поговорите с людьми – и вы узнаете, что инфляция зависит от инфляционных ожиданий. А от чего же тогда зависят инфляционные ожидания? (Смеется.)"

Я уже предположил в своей вчерашней статье, что накануне выборов 8-го ноября выйдет очень ужасный Нонфарм (отчет по безработице) в пятницу, 4-го ноября, чтобы дестабилизировать рынки, и на фоне паники фальсифицировать результаты выборов (смеется!)...