В комментариях к недавней публикации "Число детей живущих в условиях крайней нищеты в США растёт" была слегка приподнята тема закредитованности американцев и россиян. И тут, как всегда совершенно случайно, на глаза мне попалось новое исследование инвестиционного фонда T. Rowe Price (один из крупнейших в США под управлением $ 776,6 млрд), где приводятся данные по закредитованности американских семей с детьми от 8 до 14 лет.

Сразу отмечу, что это опрос и посвящён он образованию детей и образовательным кредитам. В опросе принимали участие как взрослые так и дети. Например, 62% американских детей ожидают, что родители оплатят их образование в колледже. В то же время, только 12% родителей сказали, что смогут оплатить всю стоимость обучения, 35% - в состоянии покрыть большую часть расходов. Это означает, что кредитное рабство американцев будет усугубляться ещё и по статье "образовательный кредит". К слову, по последним данным ФРС жители сша должны за образование $ 1,363 трлн, в 2011 г. было $ 961 млн.

Подробно с этим опросом можно ознакомиться тут, тут или тут.

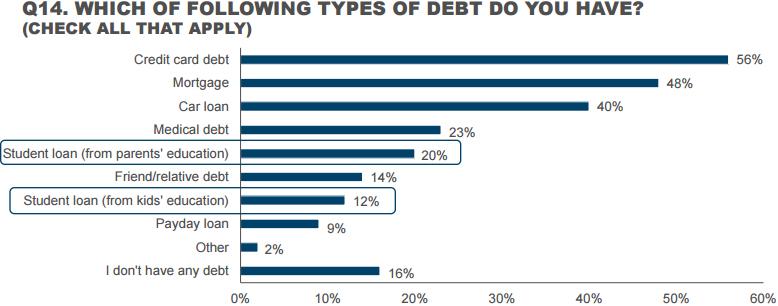

А вот собственно результаты исследования по общей закредитованности семей с детьми от 8 до 14 лет.

Какой из видов долгов вы имеете?

Как видим, самым распространённым долгом является долг по кредитной карточке - 56%, на втором месте жилищная ипотека - 48%, на третьем автокредит - 40%. Замыкает пятёрку медицинский долг - 23% и собственный образовательный кредит - 20%. При этом, ещё 12% родителей имеют и кредит на образование детей, а оба вида образовательного кредита (за себя и детей) имеют 5% родителей. О том, что они вообще не имеют кредитов заявило 16% опрошенных. 61% родителей имеет более одного вида долга, среднее число - 2,25 долга.

Подготовил Владимир Маслов

Закредитованность - источник дефляции.

"Люди должны платить столько за обслуживание долгов, кредитных карт, студенческих займов, банковских кредитов и других обязательств, что у них остаётся всё меньше, чтобы тратить на товары и услуги. Таким образом, сокращается рынок. Новые инвестиции и занятость падают, и экономика сползает в нисходящую спираль."

Майкл Хадсон

Комментарии

Закредитованность - источник дефляции.

"Люди должны платить столько за обслуживание долгов, кредитных карт, студенческих займов, банковских кредитов и других обязательств, что у них остаётся всё меньше, чтобы тратить на товары и услуги. Таким образом, сокращается рынок. Новые инвестиции и занятость падают, и экономика сползает в нисходящую спираль."

Майкл Хадсон

Закредитованность - это узаконенное рабовладение.

Кредитки удобны и даже выгодны... Пока не залезаешь в платный кредит.

В принципе, долг по кредиткам, оплачиваемый в пределах льготного периода, почти не обременяет семейные финансы.

Да, это верно. Важно не пропускать льготный период. Но вот беда в том, что ростовщики не дураки и льготный период - это как прикормка на рыбалке или же первая бесплатная доза герыча у дилера. А клиент убежден, что он особенный, самый умный, самый аккуратный, самый-самый, а роставщик даже подбадривает и соглашается с этим, мол это только дурачье мне проценты оплачивает, а четкие парни пользуются деньгами роставщика бесплатно.

Пользуюсь кредиткой с полным возмещением долга в льготный период уже 6 лет. Сбоев не было. Доктор, что я делаю не так?

P.S. В последнее время задолбали настойчивыми предложениями "взять кредит под льготные 17%"

Вы просто исключение из правила.

В чём проблема.Детей продадут и вновь смогут жить в кредит

В США маленький мальчик пытался продать плюшевого мишку, чтобы купить себе еды

Ваще нисмишно

Да,есть ещё родители,которые не вписались в рынок.И это не смешно.

Ювенальная юстиция им в помощь.

Кредитка хороша, когда весь долг выплачиваешь в льготный период и плоха, если дошло до минимальных платежей.

Да, первая доза всегда бесплатна и приятна

Надо понимать, что льготный период - это замануха. Однажды клиент расслабиться и позабудет погасить вовремя и пошло-поехало. Тут уже клиент с крючка не слезет.

Маловато информации. А там об объемах кредитов написано?

не волнуйтесь ) все эти кредиты и есть красиво упакованные "ценные бумаги", в которые вы вложились. а когда захотите получить свою денежку (да ещё и с процентами), вам предложат старый подгузник, дырявую покрышку и тетрадку с задачами по математике за 5 класс. ах, да! ещё костыль какой-нибудь старушки и значок "быть геем - модно" )

но вы держитесь там! всего вам доброго! )

Во первых платить кредитными карточками удобнее чем наличными или дебитной карточкой. - обоснуй!

Ну не надо носить кучу наличности, не надо сдачу получать, нет риска потерять наличные, не надо волноваться что не хватит, не надо волноваться что украдут, или обманут.

В Питере в гипермаркетах, с налички быстрее сдачу дают нежели платежи по карте проходят... Вот такая вот статистика по собственным наблюдениям, малята...

А чем хуже дебетовая карточка? Все так же как с кредитной, только не надо в кредитное рабство попадать.

При использовании дебетовой карточки нет выбора в конце месяца сколько платить. Нету бонусов/миль. В случае несанкционированное использования, ваши деньги будет заморожена на время расследования. Также, многие продавцы любят замораживать какую то сумму, и эта сумма будет вам недоступна. Ну и деньги на счету могут Внезапно кончится. Надо постоянно следить за счётом

вывод - дебетовая карта приучает к аккуратности и осторожности в финансах в отличии от кредитной

денежки любят счет (с)

Поддерживаю СкайШипа80.

Сам пользуюсь кредитной карточкой. Очень удобно.

Пользуюсь лет 10 уже, а за льготный период заскочил один разок, на пару тыс.руб.. При этом не перенапрягаюсь с вычислениями. Удобно покупать крупные вещи, билеты на самолёт и т.п.

Мелочь по карманам таскать не надо.

Не знаю как в Питере, но у нас в Сыктывкаре даже овощные лавки имеют терминалы.

Всегда ношу с собой купюру в 1 тыс.р., на всякий случай, и бывает месяц её не размениваю.

8 лет, как постоянно дебитовая карточка в кармане. Бонусы, возврат денег до 10% за покупки, начисление % на остаток на счете. Если покупка мне не по карману - значит она мне не нужна. )))) Или надо накопить...

Что я делаю не так? )))

Допустим, у вас только дебетовая карта, вам ежемесячно начисляется на карту 100 000 зарплаты и в течение месяца тратится 90 000. В конце месяца остается 10 000, на них и начисляются проценты. После зарплаты у вас на карте лежит 110 тысяч плюс проценты с 10 (десяти) тысяч.

Теперь допустим, у вас есть дебетовая и кредитная карта с лимитом равным зарплате. Ваши 100 000 лежат на дебетовой карте до конца месяца, и проценты начисляются уже на них, и будут они в 10 раз больше.

После начисления вы гасите накопившийся долг в 90 тысяч и после следующей зарплаты у вас там уже лежит 110 тысяч плюс проценты с 100 (ста) тысяч.

Использование кредитной карты в беспроцентный период увеличивает сумму, на которую начисляются проценты по вкладу.

Это правильно. Но бонус кредитной карты - это отсутствие % на кредит. Действует только на первую покупку, т.е. или Вы сразу тратите 90 т.р. или... % начинают капать. Бонусов у дебитной карты множество: тратите когда и сколько хотите, возврат части потраченных денег (до 10%), начисление миль и т.д. А главное, Вам не надо судорожно считать и записывать по какой именно карте, когда и сколько Вы потратили.

Вывод простой - дебитная карта создана для умных людей. )))))

Для богатых - кредитная. )))))

Ничего подобного.

Я делаю покупки с 1 по 31 августа, 1-2 сентября мне приходит выписка с тратами и итоговая задолженность, которую мне надо погасить до 20 сентября. Если погашу - никаких процентов не будет. Зарплата у меня 4-5 сентября, проблем погасить нет.

Пользуюсь дебетовой картой одного крупного российского банка. Есть и бонусы, и милли. Так что, " не канает камазовское масло для отсечек" ТМ

Средства, лежащие на дебетовой карте, выгоднее положить на сверхсрочный вклад и иметь с них 7-8% годовых, нежели просто держать на карте.

у тинькова дебетовая 8% на остаток по счету, 1% кэшбэк и 5% повышенный кэшбек на разные категории товаров (меняются раз в 3 месяца). Обслуживание бесплатное при условии нахождения более 30 тыс. рублей на счете

Блин.

Допустим, у вас только дебетовая карта, вам ежемесячно начисляется на карту 100 000 зарплаты и в течение месяца тратится 90 000. В конце месяца остается 10 000, на них и начисляются проценты. После зарплаты у вас на карте лежит 110 тысяч плюс проценты с 10 (десяти) тысяч.

Теперь допустим, у вас есть дебетовая и кредитная карта с лимитом равным зарплате. Ваши 100 000 лежат на дебетовой карте до конца месяца, и проценты начисляются уже на них, и будут они в 10 раз больше.

После начисления вы гасите накопившийся долг в 90 тысяч и после следующей зарплаты у вас там уже лежит 110 тысяч плюс проценты с 100 (ста) тысяч.

Использование кредитной карты в беспроцентный период увеличивает сумму, на которую начисляются проценты по вкладу.

России большинство пластика дебитовые карты и народ не очень любит кредитные,многие уже обожглись на этом удобстве

Просрочить платеж по кредитной карте очень накладно,все плюсы на пару лет вперед прогорают

9% - кредиты МФО (под космические проценты, само собой).