22 июля, после 10-дневного дежурства у южного берега Бискайского залива, газовоз Sestao Knutsen таки ошвартовался у причала испанского терминала Мугардос, ознаменовав сим действом «первую в истории доставку СПГ из США в Испанию». Общественность пусть скромно, без фанатизма, но приветствует.

Оставим общественности её маленькие радости, закончим счёт уже состоявшимся жертвам СПГ- изобилия в Атлантике и попытаемся оценить последствия экспансии в условиях текущей ценовой конъюктуры для субъектов хоз. деятельности в других регионах планеты.

Следующим, вслед за тринидадским Atlantic LNG, потерпевшим стал СПГ-завод в Анголе.

Производительность 5,2 млн. тонн в год.

Сырьё – попутный газ нефтяных месторождений на шельфе.

Акционеры.

Chevron 36,4%

Sonangol 22,8%

Total, BP и ENI – по 13,6% .

Первый СПГ получен в июне 2013 г. Через год, в июне 2014 г., из-за «череды технических проблем, таких как потопление платформы, пожаров и утечек», производство остановлено.

Реанимация проекта состоялась в мае 2016 г., в июне предприятие отправляет первый после остановки в 2013 г. газовоз, загружает и ставит на рейд порта Сойо следующий танкер, объявляет тендер на продажу этого груза.

http://www.lngworldnews.com/angola-lng-drops-supply-tender/

Через три недели, так и не дождавшись наплыва покупателей, Angola LNG отменяет тендер, чтобы повторить попытку в начале июля.

http://www.lngworldnews.com/angola-lng-reissues-supply-tender/

21 июля объявлено о закрытии завода. Ориентировочно до сентября.

http://www.lngworldnews.com/angola-lng-shut-down-production-to-resume-late-september/

Тринидадское предприятие жалуется на отсутствие сырья, в Анголе на дефицит газа не жалуются, но результат в обоих случаях аналогичный. И если причины манёвров Shell на Atlantic LNG можно трактовать по-разному, то провал Chevron в Анголе объясняется исключительно отсутствием юридически обязывающих документов, т.е., долгосрочных контрактов на продажу СПГ.

На стадии принятия решения о строительстве завода в Анголе надобности в такого рода договорённостях не ощущалось. В штатах под бодрое «давай-давай» аналитиков МЭА как грибы росли приёмные терминалы. Держава готовилась осваивать ресурсы катарского и иранского Парса, а в перспективе и российского Сахалина и Штокмана в рамках кабальных для доноров СРП. И ангольский газ – лишь капля в этом море.

На тот момент даже заказчики агиток МЭА не предполагали, что схлопочут по мордасам в России, и, как следствие, пообломаются в Иране.

Кто из хозяев мира мог тогда предположить, что придётся финансировать разработчиков сланцев и потребителей сырья в таком объёме, что первые смогут наращивать добычу едва не по экспоненте, генерируя стабильно отрицательный денежный поток на протяжении нескольких лет, а вторые – осилить конский нефтеценник?

Полагаю, не далёк день, когда главным виновником сланцевой аферы будет объявлен Путин, поскольку именно его ватно-тоталитарный волюнтаризм не оставил добрым и по-своему честным демократическим мошенникам другого выбора.

Впрочем, я слегка отвлёкся, вернёмся к фактам, не отягощённым их трактовками.

Поскольку обстоятельства, навороченные вокруг нефтегаза в Нигерии последствиями СПГ – экспансии объяснить невозможно, обсуждать перспективы Nigeria LNG в рамках данного текста не считаю целесообразным. Но принять во внимание риск форс-мажора (а производительность завода на острове Бонни 22 млн. тонн СПГ в год) лишним не будет.

На этом закончим смотр жертв в Атлантике и, так сказать, повернём глобус.

Австралия. Этому континенту МЭА и прочие мейнстрим-аналитики прочат статус крупнейшего экспортёра СПГ планеты.

В начале июня глава австралийского отделения Shell Эндрю Смит выступил с экстравагантным предложением. А не построить, ли нам, джентльмены, регазификационный терминал в Порт Ботани (рядом с Сиднеем). Смит согласен на плавающий (FSRU).

https://au.news.yahoo.com/thewest/wa/a/31771136/shell-boss-talks-up-sydney-lng-terminal/#page1

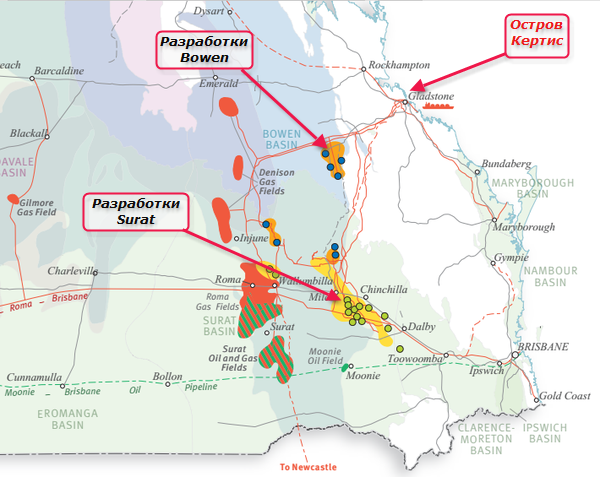

Предложение топа относится к поставкам с заводов, расположенных на острове Кертис:

- Arrow LNG.

Владелец – Shell. Проект прикрыт в прошлом году.

- Queenslad Curtis LNG – приданое, полученное Shell после женитьбы на BG.

В работе 2 очереди суммарной проектной производительностью 8,5 млн. тонн в год.

28 декабря 2014 г. – первая отгрузка СПГ с 1 й очереди.

13 июля 2015 г. – первая отгрузка СПГ со 2 й очереди.

- Gladstone LNG.

Владельцы:

Santos, Австралия (30%);

Petronas, Малайзия (27,5%);

Total, Франция (27.5%);

Kogas, Южная Корея (15%).

В проекте предусмотрено 3 очереди на 10 млн. тонн в год.

19 октября 2015 г. – первая отгрузка СПГ с 1 й очереди.

26 мая 2016 г. – первая отгрузка СПГ со 2 й очереди.

- Australia Pacific LNG.

Владельцы:

Origin Energy, Австралия (37,5%);

Conocophillips, США (37,5%);

Sinopec, КНР (25%).

Две очереди на 9 млн. тонн в год.

11 января 2016 г. – первая отгрузка СПГ с 1 й очереди.

Чем интересны именно эти предприятия? Сырьё, используемое тремя действующими заводами – метан угольных пластов. Практически та же история, что и на сланцах: тысячи быстро деградирующих скважин.

Ресурсная база – месторождения на юго-западе Квинсленда, "бассейны" Bowen и Surat:

Те же места в контексте ГТС востока Австралии.

Важная деталь. ГТС восточной Австралии , т. е.,штаты Квинсленд (Брисбен), Новый Южный Уэльс (Сидней), Виктория (Мельбурн) и Южная Австралия (Аделаида) не связана с соответствующей инфраструктурой севера и запада Австралии.

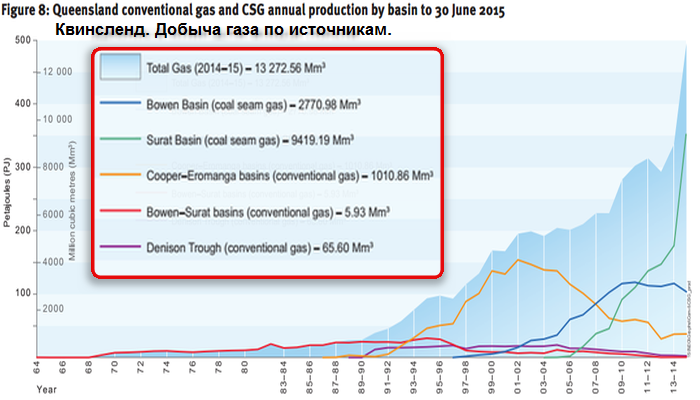

Слово Департаменту природных ресурсов и горнодобывающей промышленности Квинсленда (данные, к сожалению, лишь на первое полугодие 2015 г., анонсированный на 1 июля новый отчёт на сайте департамента до сих пор не появился).

Как видим, с "конвенциональным" газом здесь дела не ахти, добыча МУП Bowen стагнирует, вся надежда – на угольный метан области Surat.

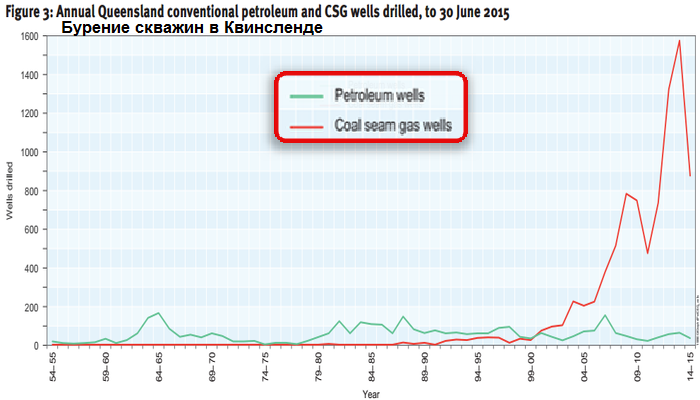

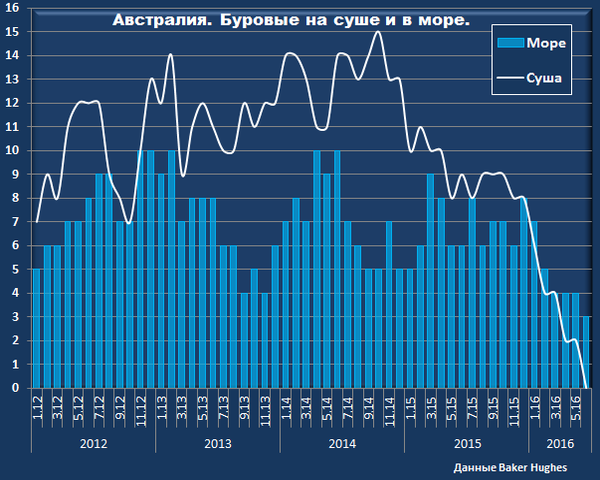

Так выглядела ситуация с бурением скважин в Квинсленде на 1 июля 2015 г.

https://publications.qld.gov.au/dataset/queensland-petroleum-and-coal-seam-gas/resource/ee35cef9-1d8b-4bbd-bd34-69b7aaff9fb2

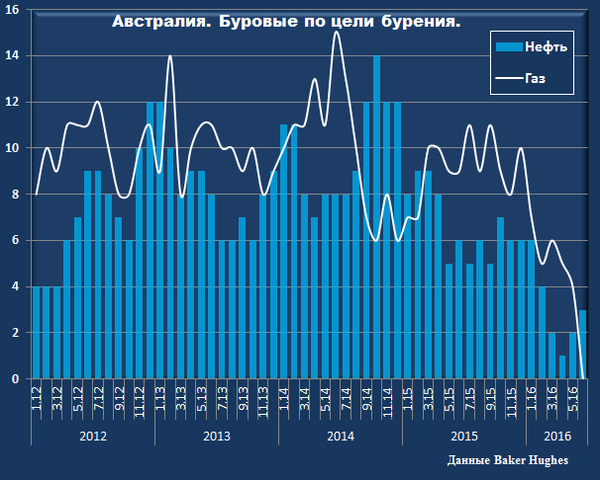

Возьмём данные Backer Hughes, учтём, что буровые на суше – это, фактически, и есть разработка метана угольных пластов в Квинсленде и получим возможность прикинуть перспективы добычи, не дожидаясь свежих данных Queensland’s DNRM.

Если цена СПГ в Азии в самом ближайшем будущем не подрастёт, у нас вскоре появится шанс оценить и всю степень креативности составителей американской искромётной отчётности. А у потребителей газа и электроэнергии в Брисбене, Сиднее, Мельбурне, Аделаиде – коммерческие способности своего правительства.

Впрочем, повод начинать слегка тревожиться у них имеется уже сейчас.

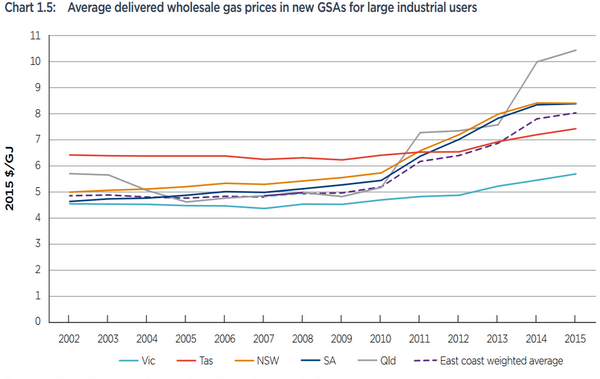

Цена газа для промышленных потребителей Австралии (в австралийских долларах за гигаджоуль)

1ГДж = 0.94708628903179 mmbtu; 1 AUD = 0,75 USD

Напомню, первая очередь завода Queenslad Curtis LNG вступила в строй в конце 2014 г.

Цена газа на 31 июля 2016 г.

Брисбен (Квинсленд) – 5,04 $\mmbtu

Сидней (Новый Южный Уэльс) – 5,58 $\mmbtu

Аделаида (Южная Австралия) – 6,87 $\mmbtu

Виктория – 9,95 $\mmbtu

http://www.aemo.com.au/

Цена СПГ в Японии на основе контракта с привязкой к нефти на июнь составила 6,25 $\mmbtu.

https://ycharts.com/indicators/japan_liquefied_natural_gas_import_price

А июньская спотовая – 4,5 $\mmbtu.

http://www.meti.go.jp/english/statistics/sho/slng/result/pdf/201606-e.pdf

Пожалуй, идея г-на Смита на этом фоне смотрится неплохо.

Комментарии

Не, ну конечно, можно назначить виновным и Путина, чего уж там.

Но мне все-таки кажется, что вся эта сланцевая афера имела целью банальное обогащение, а никак не стать жупелом гражданину Путину.

Ничего нового, обогатились те, кто продавал участки под разработку и добычу, как и более ста лет назад, во времена золотой лихорадки.

Естественно, образовался балласт из банкротов, причем балласт немалый и его надо хоть как-то утилизировать-канализировать.

Ну спишут на очередную волну кризиса, Путина или китайцев, это уже не важно, афера удалась ,прибыль получена.

О прибыли пока и речи не может быть. Организаторы продолжают финансировать фактических банкротов, сверху - вниз, от буровй, через построенные "на вырост" трубы и до СПГ-заводов. А гешефты манагеров компаний - та самая мелочь, которую по карманам тырят.

ты не понел ,прибыль от продажи участков. что вы все уперлись в эту нефть? )))

А может все еще хитрожопее!

И здесь нельзя просто подходить с точки зрения банальной экономической логики.

Основной товар у США это доллар, норма прибыли "до горизонта", но далее проблема -рынок сбыта этого товара конечен.

Значит надо этот товар (доллар) все время утилизировать с разумным темпом.

И тогда все наши пузыри как биржевые, так и промышленно-сырьевые, это все механизмы утилизация избыточной ликвидности, и никакие экономические логики здесь и рядом не стояли.

Основная цель - вывести из оборота, как можно больше долларов, заменив их на бесполезные товары, оборудование и т.п. активы и фонды.

На эту тему и работали и сланцы, и СПГ, и Маск, и все деривативы и т.п.

Можно сказать даже, что успешный бизнес есть конкурент "печатному снанку" , т.к. создает добавочную стоимость , т.е. дополнительную ликвидность и с ним надо бороться.

В этом случае, все неразумности и т.п. действия в экономических манипуляциях наших "партнеров", обретают смысл и логику.

Так никто партнёров в отсутствии логики и не упрекает. Но утилизировать эти доллары можно только вместе с банками, страховыми компаниями и фондами, на чьих балансах повисли долги.

Логика всей этой глобальной альтернативщины от сланцев до ВИЭ в том, чтобы пересидеть период хаотизации Евразии и далее по Авантюристу. Только кончилась она, на мой взгляд, в 2011-2013 г.г., а всё, что мы наблюдаем сейчас - метания еврея-диабетика со стаканом анализов.

прибыль - От продажи бумажек на право разработки участка

Спасибо интересный обзор .

Рад, что читаете, спасибо.

А че ты хотел: интересные графики, разные источники, свои выводы - конечно будем читать. Для этого и собираемся здесь

Спасибо за статью!

Привет! Всегда пожалуйста.

Что по этому скорбному поводу говорят австралийские аналитики? Газ для промышленных потребителей Австралии заносит? Пришло время солнца и ветра?

"- $ 80 млрд было сожжено на трех заводах СПГ в Квинсленде, которые не приносят никаких денег;

- но они являются частью газового картеля восточного побережья , который может делать все, что ему нравится, порождая дефицит;

- мы заимели эпическую голландскую болезнь, потому что наше производство вытесняется из бизнеса за счет дешевого газа для Японии."

Вот как-то так...

http://www.macrobusiness.com.au/2016/07/east-coast-gas-crisis-turns-nuclear/

> Пришло время солнца и ветра?

По поводу "зелени" в Австралии нытье о последствиях ее внедрениям становится все более громким, вот из свежего - https://aftershock.news/?q=node/421830

что же у них, бедненьких, никак не получается надуть LNG-пузырь? ) где те толпы клиентов, которые по евроньюзам и прочим бибисям кричала о демократическом газе? Земля-то круглая, а они всё никак друг с дружкой ни встретятся!