Сельское хозяйство Нижегородской области в 2010-2015 г.г.

В статье представлены подробные статистические данные о состоянии сельского хозяйства Нижегородской области в 2010-2015 г.г. по информации Минсельхоза области: финансы, размер государственной поддержки, парк техники, посевные площади, поголовье скота – в разрезе:

- сельхозорганизаций (СХО);

- крестьянско-фермерских хозяйств (КХФ) и индивидуальных предпринимателей (ИП), занимающихся сельскохозяйственным производством.

Разделение связано с тем, что СХО сдают более подробную отчётность, а КХФ и ИП – упрощённую.

КХФ и ИП в Нижегородской области почти десятикратно меньше, чем СХО, по величине доходов и посевным площадям.

Животноводство в КХФ и ИП по сравнению с СХО в области развито незначительно.

Обзор финансового и ресурсного состояния отрасли для КХФ и СХО можно сделать одинаковым (см. таблицы 1-4).

Для СХО можно сделать подробную роспись себестоимости и выручки от реализации продуктов растениеводства и животноводства (см. таблицы 5, 6), что невозможно для фермерских хозяйств. Также только для СХО возможно отразить импортные поступления для животноводческой отрасли (таблица 7).

К цифрам.

I

Крестьянско-фермерские хозяйства и ИП Нижегородской области.

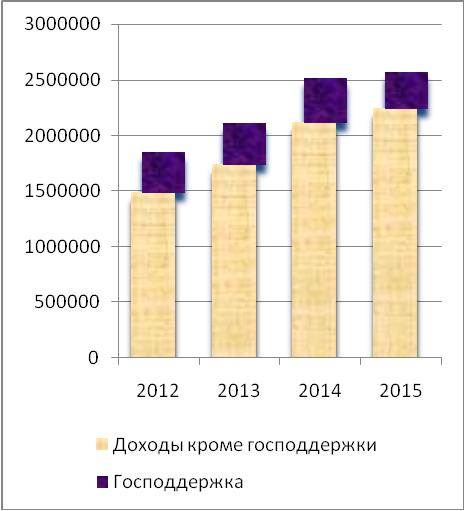

Таблица 1. Финансовое состояние отрасли, ед. изм. – тыс. руб., если не указано иное

|

Финансы КХФ+ИП |

2012 |

2013 |

2014 |

2015 |

|

Число хозяйств (КХФ+ИП), ед. |

… |

663 |

436+264 |

426+319 |

|

Доходы |

1855409 |

2108239 |

2517896 |

2570935 |

|

в т.ч. господдержка из бюджетов всех уровней |

374019 |

377321 |

404086 |

329244 |

|

господдержка в % от поступлений денежных средств |

20,16 |

17,9 |

16,05 |

12,81 |

|

Расходы |

1886919 |

2038196 |

2254477 |

2375612 |

|

в т.ч. на приобретение основных средств (лизинговые платежи, техника, скот, земельные участки и др.) |

543673 |

505184 |

540587 |

466405 |

|

семена |

90981 |

94401 |

128180 |

147179 |

|

корма |

282746 |

334218 |

343843 |

377052 |

|

нефтепродукты |

183420 |

226206 |

259515 |

288190 |

|

удобрения и средства защиты растений |

119663 |

139465 |

151013 |

209394 |

|

оплата труда |

70608 |

83829 |

94134 |

101635 |

|

обслуживание кредитов и займов |

… |

43709 |

122865 |

108397 |

|

Остаток непогашенной задолжности по кредитам и займам на 31.12 |

… |

1290935 |

1061653 |

848188 |

Из таблицы 1 следуют 4 вывода:

– крестьянско-фермерское хозяйство и индивидуальное предпринимательство в сельском хозяйстве в целом без государственной поддержки убыточно;

– размер государственной поддержки в 2015 был минимален за наблюдаемый период 2012-2015, не смотря на инфляцию;

– расходы в 2015 на приобретение основных средств минимальны, что не является положительным явлением;

– постоянно снижается задолженность КХФ и ИП по кредитам и займам.

Но надо иметь в виду, что в сельскохозяйственной отчётности широко распространено искажение объёмов производства, площадей и реализации в отчётности, что никак не отслеживается, не пресекается и не карается. Объём ошибки оценить невозможно. Это касается не только КХФ, но также и сельхозорганизаций. Например, завышаются посевные площади, т.к. субсидии начисляются погектарно. А кто в здравом смысле откажется от денег? Один и тот же скот может несколько раз учитываться для того, чтобы зарегистрировать КХФ. Потому что гранты для КХФ – 1 млн. Не надо? Как не надо?

Также некоторые программы поддержки сельского хозяйства предусматривают только сохранение или повышение надоев, поголовья и т.д. Поэтому приписки всегда есть и буду, потому что:

- надо приписать, чтобы получить деньги;

- можно приписать, потому что никто не контролирует и не наказывает за это.

Разумеется, политика зависимости выделения средств от результатов их освоения в виде повышения производительности правильна, но отсутствует механизм контроля достоверности предоставляемых данных о повышении фактической производительности.

Таблица 2. Ресурсное состояние отрасли.

|

Наличие на 31.12 в КХФ и ИП |

2012 |

2013 |

2014 |

2015 |

|

Тракторы, шт. |

… |

1009 |

1630 |

2755 |

|

Комбайны, шт. |

… |

402 |

423 |

485 |

|

Земельные участки, га |

114309 |

120576 |

135914,4 |

160057 |

|

в т.ч. арендованные |

88361 |

92577 |

98747,6 |

116446,2 |

|

КРС, голов |

20902 |

20792 |

23553 |

24862 |

|

Свиней, голов |

4054 |

4277 |

3783 |

4033 |

|

Овец и коз, голов |

8047 |

8356 |

7527 |

7833 |

|

Птица, голов |

10272 |

20314 |

18360 |

17083 |

Наблюдается значительное улучшение показателей ресурсного состояния КХФ и ИП в наблюдаемый период. Отчасти это связано с тем, что увеличивается количество обследуемых организаций и предпринимателей. Основная ниша фермерского хозяйствования - растениеводство, разведение овец и коз. Разведение КРС, свиноводство и птицеводство в основной массе приходится на сельхозорганизации.

II

Сельскохозяйственные организации Нижегородской области.

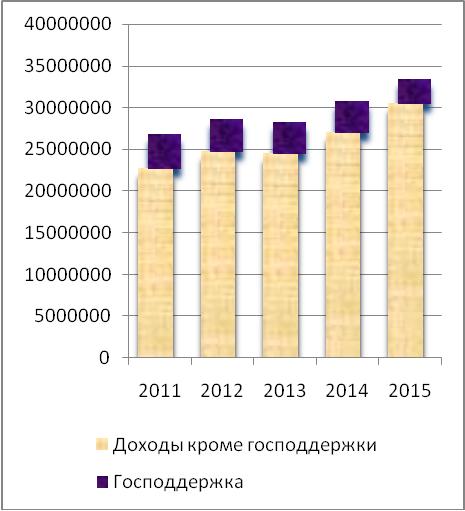

Таблица 3. Финансовое состояние отрасли, ед. изм. – тыс. руб., если не указано иное

|

Финансы СХО |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Число хозяйств, ед. |

… |

… |

600 |

562 |

536 |

491 |

|

Поступление денежных средств, всего |

… |

26818504 |

28681575 |

28310652 |

30788001 |

33383574 |

|

в т.ч. господдержка из бюджетов всех уровней |

… |

4118431 |

4011282 |

3830136 |

3832780 |

2979583 |

|

господдержка в % от поступлений денежных средств |

… |

15,36 |

13,99 |

13,53 |

12,45 |

8,93 |

|

Платежи (затраты), всего |

… |

24578906 |

26910623 |

27036580 |

27674323 |

32364798 |

|

в т.ч. на приобретение основных средств |

… |

7433182 |

5553030 |

6776712 |

7072735 |

7510801 |

|

семена |

1262560 |

1460159 |

1332935 |

1113940 |

1465097 |

1518413 |

|

корма |

6875536 |

7537608 |

7557506 |

8922207 |

9551937 |

11330282 |

|

нефтепродукты |

1422725 |

1705037 |

1981783 |

1340610 |

1938057 |

2031003 |

|

удобрения и средства защиты растений |

1560257 |

1361969 |

1513392 |

1334965 |

1626788 |

1975635 |

|

оплата труда |

4294361 |

4386569 |

4740837 |

4988473 |

5315362 |

5523462 |

|

процентов по долговым обязательствам |

… |

1793928 |

1876425 |

1615585 |

1519566 |

1914609 |

|

Кредиторская задолженность - всего на конец периода |

… |

29968164 |

29325876 |

32322905 |

33189675 |

36316881 |

Рисунок 2 – структура доходов СХО Нижегородской области.

Господдержка в процентах от всех денежных поступлений у СХО заметно ниже, чем для КХФ, и значительно сократилась в 2015 году.

Треть всех расходов СХО приходится на корма. Это объясняется тем, что фактически всё животноводство сосредоточено в организациях, а не в крестьянско-фермерских хозяйствах.

Если в КХФ расходы на оплату труда составляют менее 5%, то у СХО уже свыше 15%, что отчасти объясняется «серостью» зарплат наёмных работников в крестьянских хозяйствах. А также тем, что крестьянин и ИП-шник работает «сам на себя», а в отчётности фигурирует только зарплата наёмных работников.

Если принимать в расчёт инфляцию, то расходы на приобретение основных средств в СХО так и не достигли уровня 2011 года, хотя заметно выросли по сравнению с провальным 2012 годом.

Таблица 4. Ресурсное состояние отрасли.

|

Наличие на 31.12 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Тракторы, шт. |

… |

5924 |

5420 |

5323 |

4992 |

4838 |

|

Сеялки и посевные комплексы, шт. |

… |

1871 |

1749 |

1767 |

1619 |

1570 |

|

Сенокосилки, шт. |

… |

1044 |

959 |

958 |

904 |

882 |

|

Комбайны, шт. |

… |

2308 |

2087 |

2041 |

1945 |

1901 |

|

в т.ч. зерноуборочные |

… |

1518 |

1358 |

1334 |

1260 |

1222 |

|

Доильные установки и агрегаты, шт. |

… |

855 |

816 |

846 |

812 |

797 |

|

Раздатчики кормов, шт. |

… |

404 |

402 |

432 |

434 |

440 |

|

Грабли тракторные, шт. |

… |

568 |

540 |

534 |

508 |

468 |

|

Пресс-подборщики, шт. |

… |

748 |

719 |

718 |

679 |

651 |

|

Автомобили грузоперевозящие, шт. |

… |

4636 |

4326 |

4186 |

3801 |

3776 |

|

Всего энергетических мощностей, л.с. |

… |

2269234 |

2086293 |

2021442 |

1888326 |

1882911 |

|

Земельные участки, га |

1838996 |

1610911 |

1532208 |

1482561 |

1422693 |

1358005 |

|

в т.ч. пашня |

1274162 |

1230169 |

1178444 |

1151136 |

1122944 |

1075198 |

|

КРС, голов |

… |

224469 |

215714 |

214507 |

205175 |

204777 |

|

Свиней, голов |

… |

63590 |

59943 |

92655 |

105912 |

187210 |

|

Овец и коз, голов |

… |

2410 |

1438 |

1224 |

870 |

1337 |

|

Птица, голов |

… |

16874000 |

8457000 |

7764000 |

7622000 |

9164000 |

Заметно, что при почти десятикратной разнице в посевных площадях СХО и КХФ, наличие техники в фермерских хозяйствах многократно лучше обеспеченности техникой в сельхозорганизациях. Если в КХФ на 1 трактор приходится 58 га, то в сельхозорганизациях уже 222 га.

На 1 зерноуборочный комбайн в СХО области приходится 375 га посевов зерновых и зернобобовых культур без учёта кукурузы. Каждый комбайн обмолачивает в среднем 800 тонн зерна в первоначально оприходованной массе за сезон.

Снижение площадей и количества техники отчасти объясняется снижением количества попавших в статистику СХО (банкротство, дробление в фермерские хозяйства и ИП и т.д.). Но, не смотря на это, уменьшение площади сельхозугодий является заметным явлением, что показывает простое сложение площадей, обрабатываемых СХО и КХФ. Убыль площадей в 2012-2015 г.г. составляет около 130 тыс. га (8%). Снижается площадь всех видов сельхозугодий (пашня, сенокосы, пастбища, многолетние насаждения и т.д.), увеличивается площадь залежей. И это не смотря на то, что в силу погектарного начисления субсидий повсеместно завышается посевная площадь, отражаемая в отчётности.

Животворящие санкции положительно повлияли на развитие свиноводства и птицеводства. Впрочем, даже без санкций эти отрасли животноводства достаточно рентабельны и развиваются. Но производство мяса КРС радужных перспектив не внушает. Более подробно это отражено в таблице 5:

Таблица 5. Экономика животноводства Нижегородской области без учёта дотаций, тыс. руб.

|

ЖИВОТНОВОДСТВО |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Производство скота и птицы в живой массе, всего, ц |

439075 |

507830 |

298796 |

290893 |

311598 |

348252 |

|

Выручено (без субсидий) |

2617344 |

3273712 |

2239208 |

1971749 |

2436310 |

3288654 |

|

Себестоимость |

3152510 |

4209851 |

2858531 |

3057945 |

3476715 |

4029932 |

|

Получено субсидий на производство мяса в живой массе |

149467 |

760203 |

590314 |

… |

… |

… |

|

в т.ч. КРС в живой массе, выработано, ц |

196333 |

218740 |

204010 |

209359 |

194751 |

184649 |

|

выручено |

1131104 |

1450601 |

1560230 |

1451686 |

1420682 |

1671179 |

|

себестоимость |

1578429 |

2027586 |

2124143 |

2413586 |

2530244 |

2552884 |

|

субсидии |

147920 |

129677 |

150072 |

… |

… |

… |

|

в т.ч. свиньи в живой массе, выработано, ц |

222049 |

261771 |

71746 |

69489 |

107782 |

159351 |

|

выручено |

1386506 |

1637748 |

553408 |

456300 |

939510 |

1533097 |

|

себестоимость |

1446148 |

1953208 |

610601 |

565348 |

853807 |

1391624 |

|

субсидии |

19 |

625364 |

437137 |

… |

… |

… |

|

в т.ч. птица в живой массе, выработано, ц |

19138 |

25730 |

21744 |

10791 |

8309 |

3289 |

|

выручено |

87990 |

162501 |

109602 |

37107 |

60380 |

29336 |

|

себестоимость |

107589 |

201909 |

108291 |

36894 |

72416 |

23268 |

|

субсидии |

0 |

4745 |

2900 |

… |

… |

… |

|

Молоко цельное, производство, ц |

3511274 |

3696076 |

3890459 |

3827923 |

3970582 |

3905012 |

|

Выручено |

4642401 |

5195223 |

5272016 |

6400736 |

8048849 |

8046208 |

|

Себестоимость |

3918873 |

4775809 |

5056553 |

5669962 |

6467177 |

6791136 |

|

Субсидии |

861478 |

1474240 |

1405863 |

… |

… |

… |

|

Яйцы, производство, тыс. шт. |

1128687 |

1092166 |

1062819 |

1126468 |

1102643 |

1048370 |

|

Выручено |

2701670 |

2805756 |

2834025 |

3389807 |

3693345 |

4207102 |

|

Себестоимость |

2552272 |

2736556 |

2670626 |

2813052 |

3160546 |

3562807 |

|

Субсидии |

0 |

56805 |

12580 |

… |

… |

… |

|

Молочные продукты (в пересчете на молоко), производство, ц |

104886 |

60793 |

64830 |

55291 |

65029 |

68011 |

|

Выручено |

185675 |

129097 |

124279 |

128517 |

196021 |

267649 |

|

Себестоимость |

150821 |

109825 |

116664 |

122873 |

182478 |

228638 |

|

Субсидии |

22139 |

19442 |

13498 |

… |

… |

… |

|

Мясо и мясопродукция (в пересчете на живую массу) – производство, всего, ц |

507337 |

539812 |

657884 |

742787 |

724863 |

746165 |

|

Выручено |

2718593 |

3297669 |

3848694 |

4357093 |

5390568 |

5973564 |

|

Себестоимость |

2978615 |

3630368 |

3900123 |

4734986 |

5155665 |

5831146 |

|

Субсидии |

21757 |

115093 |

238185 |

… |

… |

… |

|

В т.ч. производство, КРС, ц |

75402 |

71295 |

65965 |

59770 |

60029 |

61907 |

|

Выручено |

405481 |

466002 |

479064 |

378518 |

429872 |

534859 |

|

Себестоимость |

705046 |

753524 |

802715 |

766155 |

883539 |

939858 |

|

Субсидии |

21114 |

24244 |

26481 |

… |

… |

… |

|

В т.ч. производство, свиньи, ц |

29105 |

33285 |

37041 |

46612 |

49811 |

45491 |

|

Выручено |

196708 |

250852 |

349010 |

408545 |

533237 |

528982 |

|

Себестоимость |

269374 |

360446 |

378087 |

519668 |

593187 |

564958 |

|

Субсидии |

290 |

35794 |

26521 |

… |

… |

… |

|

В т.ч. производство, птица, ц |

401236 |

434842 |

554411 |

636270 |

614866 |

638708 |

|

Выручено |

2089561 |

2578854 |

3010928 |

3559633 |

4415690 |

4909072 |

|

Себестоимость |

1959963 |

2513307 |

2711601 |

3426913 |

3652833 |

4324707 |

|

Субсидии |

0 |

55163 |

184470 |

… |

… |

… |

|

ИТОГО ПРОДУКЦИЯ ЖИВОТНОВОДСТВА, всего выручено (без субсидий) |

13007911 |

14860130 |

14534916 |

16565717 |

20152341 |

22342944 |

|

Себестоимость, всего |

12911134 |

15608772 |

14810713 |

16683363 |

18829766 |

21022210 |

|

Госсубсидии на животноводство |

1060933 |

2438889 |

2264694 |

2292829 |

… |

1272246 |

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Примечание: с 2013 подробное выделение субсидий по каждому направлению в отчётности не отражается.

Резкое снижение реализации свинины в 2012 объясняется закрытием Ильиногорского свинокомплекса в 2011 году.

Тенденция такова: растёт производство мяса и мясопродуктов. Особенно это заметно с 2012 года (в 2011 поддержка животноводства выросла в 2 с лишним раза). Общие цифры производства мяса показывают – убыточно. Но если разобраться подробнее, то убыток формирует производство говядины. Рассмотрим чуть подробнее.

Для производства КРС налицо явная недостача государственных вливаний при серьёзной убыточности производства говядины. Эти убытки косвенно компенсируются реализацией молока и субсидиями на молочное производство. В таблице это можно наблюдать до 2012 года; надо полагать, распределение общей суммы субсидий по направлениям не сильно изменилось.

Производство свинины вышло в плюс по отдаче в 2014. Убыток свиноводства до в 2011-2012 покрывался господдержкой (особенно если смотреть на реализацию в живой массе).

Птицеводство в целом процветает за счёт реализации яиц, мяса и мясопродуктов. Субсидии для данного направления невелики.

Ощутимая поддержка свиноводства и птицеводства наблюдается только с 2011 года. Но размер поддержки животноводства в 2015 году даже без учёта инфляции практически вернулся к уровню 2010 года.

Как было отмечено, значительные субсидии на производство молока позволяют производителям компенсировать убытки от производства мяса КРС, не допуская обвального сокращения поголовья скота и падения производства говядины. Но при этом становится понятным, что мясное скотоводство в таком случае нерентабельно, и покрыть убыток за счёт прямых или косвенных (молоко) субсидий невозможно. Это справедливо как минимум для Нижегородской области. И глядя на общегосударственные показатели, это к сожалению реальность и для всей России.

Даже если предположить, что вследствие кризиса в 2016-17 г.г. государственная поддержка не увеличится или даже снизится, то это скорее всего не повлечёт за собой падение производства в птицеводстве или свиноводстве. Однако это негативно отразится на производстве говядины и молока, т.к. основное стадо КРС – молочного направления, и поддержка производства молока фактически означает и поддержку производства говядины.

Справочно: в Нижегородской области в 2015 году насчитывалось крупного рогатого скота молочного направления в среднем за год 86935 голов основного стада и 112487 животных на выращивании и откорме. Т.е. всего 199422. В то же время стадо мясного направления – всего 5503 голов. Или 2,7% общего поголовья КРС.

Таблица 6. Экономика растениеводства Нижегородской области без учёта дотаций, тыс. руб.

Небольшие объёмы производства отдельных культур не показаны (просо, гречиха и т.д.). С 2013 подробное выделение субсидий по каждому направлению в отчётности не отражается.

|

РАСТЕНИЕВОДСТВО |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Зерновые и зернобобовые культуры – производство всего, ц |

4771162 |

6007963 |

5134967 |

3984270 |

4997400 |

5572964 |

|

Выручено (без субсидий) |

2154499 |

2986912 |

3146620 |

2735463 |

3241621 |

4546535 |

|

Себестоимость |

2310898 |

3287490 |

2764942 |

2467616 |

2979018 |

3618813 |

|

Получено субсидий на выращивание зернобобовых |

297778 |

291025 |

274997 |

… |

… |

… |

|

В т.ч. пшеница, производство, ц |

3090167 |

4156683 |

2860931 |

2314549 |

3131791 |

3518871 |

|

Выручено |

1481152 |

2090650 |

1838754 |

1624362 |

2130750 |

3090838 |

|

Себестоимость |

1571757 |

2335440 |

1583823 |

1447093 |

1890811 |

2332132 |

|

Субсидии |

209757 |

192847 |

162094 |

… |

… |

… |

|

В т.ч. рожь, производство, ц |

351163 |

357226 |

249901 |

158773 |

183687 |

275614 |

|

Выручено |

134887 |

156650 |

134968 |

89463 |

84522 |

167662 |

|

Себестоимость |

150846 |

162143 |

150617 |

95847 |

92068 |

170106 |

|

Субсидии |

11219 |

12363 |

6831 |

… |

… |

… |

|

В т.ч. кукуруза, производство, ц |

16401 |

94998 |

44498 |

115421 |

105714 |

150512 |

|

Выручено |

16741 |

44751 |

31838 |

68524 |

71854 |

105024 |

|

Себестоимость |

12919 |

73007 |

18253 |

61474 |

62717 |

87153 |

|

Субсидии |

2598 |

4373 |

1640 |

… |

… |

… |

|

В т.ч. ячмень, производство, ц |

930462 |

977648 |

1341483 |

897354 |

1103338 |

1087496 |

|

Выручено |

363338 |

439421 |

751398 |

617368 |

625399 |

740875 |

|

Себестоимость |

405586 |

483620 |

664361 |

565887 |

619403 |

672012 |

|

Субсидии |

49806 |

55721 |

67424 |

… |

… |

… |

|

Сахарная свекла в физическом весе, производство, ц |

833613 |

2103145 |

2676186 |

1473843 |

1426505 |

1492116 |

|

Выручено |

169786 |

222266 |

337398 |

189909 |

158073 |

251163 |

|

Себестоимость |

96513 |

150811 |

271946 |

139298 |

105848 |

245212 |

|

Субсидии |

31255 |

47331 |

18217 |

… |

… |

… |

|

Рапс, производство, ц |

26538 |

117803 |

540326 |

175963 |

182212 |

120354 |

|

Выручено |

45316 |

116129 |

473438 |

177761 |

220788 |

236568 |

|

Себестоимость |

39000 |

120976 |

337276 |

219987 |

218810 |

151123 |

|

Субсидии |

2402 |

7872 |

27007 |

… |

… |

… |

|

Льнотреста, производство, ц |

41636 |

59853 |

61479 |

44731 |

11670 |

14026 |

|

Выручено |

10258 |

5714 |

7099 |

3756 |

2608 |

2721 |

|

Себестоимость |

8530 |

6429 |

12116 |

11643 |

2453 |

1910 |

|

Субсидии |

9064 |

12759 |

16975 |

… |

… |

… |

|

Картофель, производство, ц |

1182782 |

1195573 |

1577638 |

1353223 |

1429424 |

1500586 |

|

Выручено |

966822 |

902667 |

796565 |

1010342 |

1404335 |

1336393 |

|

Себестоимость |

588830 |

677151 |

840856 |

768770 |

834627 |

807832 |

|

Субсидии |

61272 |

56085 |

49874 |

… |

… |

… |

|

Овощи закрытого грунта, производство, ц |

111389 |

117414 |

104432 |

83119 |

88846 |

92075 |

|

Выручено |

561072 |

610274 |

592628 |

486647 |

574644 |

671128 |

|

Себестоимость |

524999 |

560326 |

567597 |

461364 |

524338 |

581363 |

|

Субсидии |

19673 |

19840 |

35528 |

… |

… |

… |

|

ИТОГО ПРОДУКЦИЯ РАСТЕНИЕВОДСТВА, всего выручено (без субсидий) |

4443480 |

5452750 |

5865011 |

5181617 |

6217608 |

7602512 |

|

Себестоимость, всего |

4034480 |

5337918 |

5267959 |

4619782 |

5214742 |

5868330 |

|

Госсубсидии на растениеводство |

453280 |

479298 |

481552 |

861053 |

… |

535224 |

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

В целом за рассматриваемый период рентабельность растениеводства значительно выросла, в основном за счёт зерновых и зернобобовых культур, выращивание которых в 2010-11 г.г без субсидий было вовсе нерентабельным.

Понятно, почему у нас в разы упали сборы ржи за последние 20 лет в противовес растущим урожаям пшеницы: рожь выращивать попросту невыгодно по сравнению с пшеницей при схожих трудовых и финансовых затратах. Впрочем, в целом рентабельность и выращивания сельхозкультур не поражает воображение (за исключением производства картофеля).

Льноводство существовало в основном за счёт субсидий, которые были сопоставимы с выручкой от продажи льнотресты и даже превышали её. Сейчас наблюдается положительный результат от продаж. Однако реализация в физическом весе сократилась в разы. Продажи льносемян и льносоломы по сравнению с реализацией льнотресты незначительны.

Для освещения вопроса зависимости животноводства от импорта племенного скота:

Таблица 7. Приобретено животных и птиц всех видов племенной специализации:

|

|

2012 |

2013 |

2014 |

2015 |

|

Молодняк КРС, кг живой массы |

1184343 |

1117259 |

1483313 |

481855 |

|

В т.ч. по импорту |

83975 |

266030 |

532300 |

279650 |

|

% |

7,1 |

23,8 |

35,89 |

58 |

|

Семя племенных быков, доз |

207114 |

307961 |

262290 |

241298 |

|

В т.ч. по импорту |

5150 |

13924 |

8791 |

9236 |

|

% |

2,5 |

4,5 |

3,4 |

3,8 |

|

Племенных быков-производителей, шт. |

9 |

8 |

79 |

37 |

|

В т.ч. по импорту |

0 |

0 |

50 |

0 |

С сожалением можно констатировать, что перспективы разведения племенного крупного рогатого скота в области нерадужные. Закупки молодняка и импорт в 2015 сократились до минимума, при этом относительная доля импортных поставок молодняка выросла.

III

Резюме.

Плюсы:

- господдержка (не смотря на снижение в последние годы) достаточно велика и обеспечивает развитие сельского хозяйства. Особенно это заметно для КХФ и ИП – без субсидий они убыточны. Хотя крестьянские хозяйства и не играют такой роли, как СХО в сельском хозяйстве области;

- свиноводство развивается благодаря дотациям, которые до 2014 года, когда свиноводство стало рентабельным, полностью покрывали убытки отрасли;

- птицеводство рентабельно, дополнительно поддерживается государством и развивается;

- развивается растениеводство за исключением льноводства, выращивания ржи, сахарной свёклы, рапса. Производство свёклы и рапса в плюсе и, очевидно, снизилось не по финансовым причинам, а по причине падения спроса.

Минусы:

- постоянно снижается площадь сельхозугодий, ввод земель в оборот в будущем может быть затруднён и в ряде случаев даже невозможен;

- доля госсубсидий в общем доходе селян снижается. Это вряд ли сыграет положительную роль в длительной перспективе, если будут отменены существующие запреты на импорт сельхозпродукции;

- парк сельхозтехники в СХО продолжает уменьшаться, что свидетельствует о недостаточно благополучном финансовом состоянии хозяйств;

- стадо КРС и производство говядины не показывает рост, т.к. крайне убыточно, а дотации недостаточны для выхода производства в плюс;

- не наблюдается заметных успехов в производстве молока, не смотря на рентабельность производства. Очевидно, сказываются убытки при производстве говядины из скота молочного стада и конкуренция с импортными продуктами;

- также не радует производство яиц, что невозможно объяснить нерентабельностью. Возможно, рынок уже достаточно насыщен, поскольку дефицита не наблюдается, а импорт яиц для России всегда был несвойственен.

Надо полагать, картина состояния сельского хозяйства Нижегородской области отражает общую ситуацию в сельском хозяйстве страны.

Для сайта AfterShock.

Комментарии

Не просто всё, не просто, холдинги вроде растут, фермеры и ЛПХ деградируют.

https://aftershock.news/?q=node/375984

https://www.youtube.com/watch?v=43EFgo_uHS4 с первых секунд про меня,

Холдинги занимаются в основном животноводством. Вертикальная интеграция - корма, основное производство, производство мясо- и молокопродуктов. А фермеры занимаются в основном растениеводством. В частности - выращиванием картофеля, зерна и подсолнечника. По данным "Росстатежегодника 2015" в 2014 году фермерские хозяйства произвели 25,3% российского зерна и 29,2% российского подсолнечника. Это максимальные относительные показатели за 25 лет. И фермеры, очевидно, "растут", а не деградируют.

В 2014 фермерские хозяйства достигли максимального относительного показателя (данные того же Росстатежегодника за 2015 год) - 10% всего российского сельхозпроизводства.

Возможно сужу по себе и то что рядом, импульс с падением рубля получен и санкции даже не при чём, но импульс жёстко упёрся в платёжеспособный спрос, дальше будет видно, мне вообще непонятно зачем нам импорт сх продукции, нужны обязательно защитные меры внутреннего рынка, да в начале будет дороже но со временем цены неизбежно упадут, а РАБОЧИЕ МЕСТА будут НАШИ, это самая доступная отрасль для импортозамещения, не импортозаместим здесь значит нигде не выйдет.

"Надо полагать, картина состояния сельского хозяйства Нижегородской области отражает общую ситуацию в сельском хозяйстве страны."

Не надо так полагать. Ибо это совсем не так, т.е. это притянутый, ни начём не основанный вывод.

Волею случая, по работе, я регулярно езжу в Ростов, Питер, Курск, Краснобаковский р-н Нижегородской области, и собственно МО Сергиево-Посадский и Дмитриевский р-ны.

Из того, что вижу. Ну Ростовская и Курская области, в сравнении с теми, что я перечислил выше, писец, как обработаны, там вспахано большинство земли.

Про Питер, не скажу, как т в памяти не отложилось.

По МО области в последние два года, особенно прошедшей осенью и этой весной, вспахано всё!!!!! Реально вижу трактора и грузовики на полях. Вчера впервые за долгие годы увидел трактора с поливочным оборудованием, простеньким но всё же. До этого поливалки, причём крутые, огромные, видел только в Ростовской обл., по дорогое на рыбалку на Маныч. Т.е. реально, нереальные изменения ))) про восстановленные и восстанавливаемые коровники ( свинарники) я даж писать боюсь сглазить )) ( запятую ставьте сами). Так, сто МО восстанавливает СХ стремительно.

Но вот то, что я вижу в Краснобаковском районе(((((((( это никаких изменений, ну то есть вообще. Да понятно, там очень сложные природные условия, заболоченная местность, но.....ничего ничего не делается в принципе. Охотничьи постои только вижу появляются, и это все изменения. Вот когда едешь глухими местами Тверской губернии, из Дубны на Тверь через Кимры, Максатиху, тож не сильно много обработанных земель, но....(!) не раз и не два, видел достаточно крупные стада КРС. Так в Новгородской обл., даж просто коровы не встречал, не свезло((

Это поверхностный взгяд, человека за рулём, но говорить о том, что СХ в России, находится на уровне СХ Нижегородской обл., это неправильно в корне, и не соответствует действительности.... в корне.

Усё ИМХО.

Попробуйте съездить в Арзамасский район. И Вы убедитесь, что он ничем не отличается от Курской или Ростовской области в плане развития сельского хозяйства. Скажем, первые в России самоходные картофелеуборочные комбайны появились именно здесь.

"Ибо это совсем не так, т.е. это притянутый, ни начём не основанный вывод."

Отнюдь. В принципе состояние дел в области отражает положение российского сельского хозяйства:

- свиноводство России стало развиваться только благодаря госпрограммам;

- птицеводство в стране всегда было рентабельным, а дополнительная господдержка только на пользу;

- скотоводство (КРС) нерентабельно и не показывает положительных результатов по всей России;

- растениеводство в стране развивается, за исключением льноводства и выращивания ржи;

- сборы сахарной свёклы в России снижаются с 2011. По рапсу да - посевы в России начали снизились только в 2014 году. Это связано не с нерентабельностью производства, а с затоваренностью рынка;

- по сельхозугодьям сказать точно не могу, поскольку статистики по общей площади сельхозугодий в России не нашёл;

- доля госсубсидий в общем доходе снижается: господдержка в 2014 году меньше, чем в 2013 (314,3 млрд. против 361,3 млрд.). Но мы знаем, что доходы то селян растут. Значит вывод верный, и положение в этом плане дел в области отражает всероссийское. В 2015 господдержка, очевидно, снова снизилась вследствие кризиса;

- обеспеченность сельхозтехникой снижается по стране: проверяем по России в цифрах 2015 (стр. 278) - падает почти по всем позициям. Тракторы/комбайны - снижение постоянное.

- заметных успехов в производстве молока и яик по России тоже нет.

Резюме: вывод то.. Верный :)