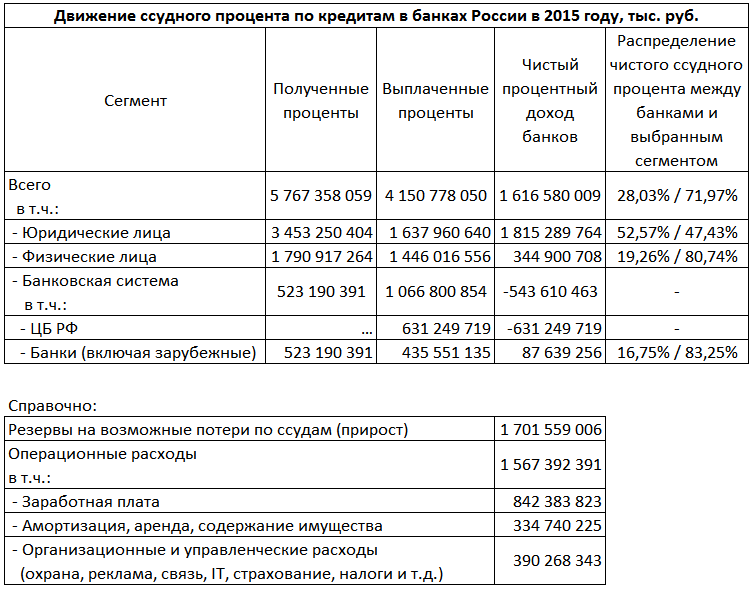

Хочу уделить внимание общественности такому явлению как "ссудный процент", иными словами плате за пользование заемными средствами (кредитом). В целях удобства они сведены в таблицу. Комментарии не нужны, все видно и так, но кое-какие выводы я сделаю.

1. Чистый ссудный процент, который заработали в 2015 году банки России, в 1,5 раза меньше, чем возвращенным ими же ссудный процент физ.лицам и юр.лиц по их депозитам и счетам.

2. Заработанный чистый ссудный процент банки вернули обществу в виде зарплаты (поддержка спроса на продукцию юр.лиц), выплат юр.лицам за поставленные ими услуги по охране, аренде, содержанию зданий, помещений, рекламе, связи, страхованию, проданные канцелярские принадлежности и офисную технику, ну и выплат налогов государству.

3. И помните, что в 2015 году в структуре процентной ставки по кредиту (к примеру, 16% годовых), 11,5% получили не банки, а в владельцы депозитов и иных размещенных в банках средств, и лишь оставшиеся 4,5% банки (которых не хватило бы даже на покрытие резервов на возможные потери по ссудам).

ПЕРВОИСТОЧНИК (102 форма) (любителям работы c pdf)

Комментарии

Про главные цифры о банковской системе ты почему-то "позабыл".

Три цифры, которые достаточно знать о банковской системе России

Я не привычен к общению не по теме. Какое отношение эти "три цифры" имеют к ссудному проценту? :)

Самое прямое.

Во первых мы видим что скорость роста ростовщического бремени в разы, если не на порядки превышала рост экономики (в так называемые "докризисные" годы).

Дикий рост просрочки наблюдаемый после начала так называемого кризиса - прямое следствие.

Это денегеративная модель "развития", а ростовщики - центр управления этой модели, типа личинки чужого в известном фильме.

Значит есть спрос на кредиты, и есть свободные ресурсы, которые удовлетворяют этот спрос. Сравнение роста экономики и роста кредитной задолженности некорректно из-за эффекта низкой базы для кредитов. Если т.н. "ростовщики" (А ЭТО КТО ВООБЩЕ??) управляют этой моделью, то почему чистый ссудный процент, который заработали в 2015 году банки России, в 1,5 раза меньше, чем возвращенным ими же ссудный процент физ.лицам и юр.лиц по их депозитам и счетам.

Или ростовщики - это население и компании? Вот упырюги!! А как маскировались под сирых и убогих! :)

вы вдумайтесь, что вы пишите. "Есть спрос". Это все равно что ходить-хрустеть по двору средней школы, усыпанному шприцами, и говорить "ну значит у школьников есть спрос на героин".

Они потому и заработали меньше - что уже обосрались, именно потому обосрались, что строили не долгосрочную стратегию кредитного обслуживания реального спроса, а фактически финансовую пирамиду - накачку спроса, который не мог не привести к перекредитованности и полной остановки кредитной машины. Но они-то соскочат - продадут долги коллекторам и ага. А вот лохи, которые на кредитную иглу сели радостно теперь в кабале, в лучшем случае на несколько лет.

Я конечно может чего-то и не знаю, но совсем не понимаю, причем здесь операционные расходы?

Если вы считаете только ссудный процент. то вы не должны их учитывать, а если вы их считаете, то должны и считать прибыли от валютных спекуляций, прибыли от спекуляций по инвестиционной деятельности (торговля акциями, облигациями, драгметаллами и т.д.), прибыли от прочих видов деятельности, потому как все эти расходы идут и на эти виды деятельности банков.

По-моему чисто однобокий анализ, направленный на то, чтобы пожалеть банки, а не серьезно рассмотреть ситуацию в целом.

А вам и не надо понимать ничего сверх того, что уже было сказано. Операционные расходы это средства, вернувшиеся в экономику, а не якобы изъятые в некий сундук подлыми банкстерами. Такую аналогию даже трехлетка осилит. А вы способны?

Причем тут акции, облигации, комиссии, валютные переоценки? Тема "ссудный процент" и всё!

Смысл темы в том, что когда очередное коммуняцко-марксистко-полпотовское дерьмо начинает вещать спьяну об отмене ссудного процента (или даже о его "вреде") и казни всех дающих в долг под процент (обычно оно лично казнит), то пусть сначала глянет в зеркало и изымет свой депозит из банка и заставит сделать это своего работодателя. Если же у него нет депозита или работодателя, то пусть в силу своего нищебродства, убогости и маргинальности не смеет вякать и вонять на темы, в которых оно не способно разобраться в силу многочисленных дефектов в ДНК и жалости общества, позволяющего этой мрази попусту коптить небо.

Вранье - Перераспределили в свою пользу не создав продукции.

Подтвердите фактами, а не выкриками из зала. Продукция создана и отгружена. Выдан определенный объем кредитов за оговоренную плату. Большая часть этой платы (72%) вернулась в виде процентов по депозитам физ.лиц, юр. лиц и ЦБ.

Единственное, что у юр.лиц есть своего - это капитал, т.е. накопленная совокупная чистая прибыль. Все остальное перераспределяется в пользу физ.лиц.

Ну и какой физический(зерно , нефть) или технический(создание и настройка оборудования) создают банки ? Огласите весь список, пожалуйста.

Банки предоставляют фондирование текущей (оплата текущих счетов, налогов, выплата зарплаты) и инвестиционной деятельности (покупка основных средств, строительство, модернизация, реконструкция объектов недвижимости) предприятий всех отраслей и форм собственности. В случае неполучения этих средств предприятия элементарно не смогли бы осуществлять деятельность и обанкротились бы в одночасье.

Это они и производят: свободные денежные средства, необходимые для осуществления деятельности предприятий.

А так в 2015 году выдано на все цели по отраслям:

Вот интересно - как бы Вы жили на необитаемом острове? Там же банкиров нет. (эт так лирика)

Предлагаю Вам написать статью: Математическая модель экономики. Пообсуждаем.

зы если не поняли : Земля - необитаемый остров.

А мы не живем на необитаемом острове. Эпохи необитаемых островов и неандертальцев закончились. Вы лично желаете вернуться в эпоху собирательства и охоты. Неискренне сочувствую, но, полагаю, подавляющее число населения планеты желает пользоваться всеми благами цивилизациями, с банкирами, дорогами, связью и интернетом, едой и отапливаемым освещенным и благоустроенным жильем, развлечениями и наукой, работой, путешествиями и познанием. Привет из светлого настоящего, как бы местным сектантам-клоунам не хотелось нарисовать другую картину реальности, с тотальным рабством, житьем в бараках или землянках, расстрелами за анекдоты или убеждения, войной всех против всех, но без банков.

И какую торговлю Земля ведет с внешним миром ? Правильно никакую.

Жду от Вас математическую модель.

Выгляни за окно, там работающая, воплощенная в реальность математическая модель. А потом загляни в учебник по истории, в разделы,посвященные несостоявшимся экономическим моделям, вроде коммуняцкой.

Да - система с нелинейной положительной обратной связью. Вот из этого и вытекают кризисы.

Хехе - коммунистическая развалилась от того , что хотели в наследство власть оставлять и не нести ответственность.

Банкиры голодают?

Нет. Но глупо выглядит, когда обвиняют в получении "незаконного" ссудного процента банкиров, в то время как основные его получатели это граждане и компании.

Не ломайте стереотипы субпассионариям. Банкир - это всегда бяка.

Есть рабочие, инженеры, сырье, но президент говорит, что нет средств, значит хозяин положения не избранный президент, а банкир, Он главный, хотя народ его не уполномачивал.

Более того, исходя из слов и действий такого президента, он в услужении именно у банкиров, а не избирателей.

А в чистый процентный доход входят пени, штрафы, просрочка и так далее? Я просто не знаю.

А вообще всё очень плохо. Система жрёт сама себя.

Просрочка это просрочка, ее погашение или возникновение само по себе не формирует ни доходов ни расходов. Пени и штрафы это одно и тоже, они не формируют процентные доходы, но их величина в любом случае менее 5% от чистых процентных доходов (127 млрд. руб.). Причем присужденные судом штрафы/пени/неустойки в обязательном порядке относятся на доходы, независимо от факта их оплаты. Штрафы и пени несут в банковском деле ту же смысловую нагрузку, что и в любом НЕбанковском деле.

Дело в том, что банкиры получили рубли когда они были по 35, а отдавали рубли, когда они были уже по 70 ..

Вот такой нехитрый трюк ..

Т.е. ссудный процент уже не такой страшный и "должнозапретительный", раз на нем зарабатывает в основном население и компании, а не банки? Я знал, что смущенные банкоборцы устремятся в дешевенькую глупенькую демагогию. Кстати, причем здесь курс доллара, если

получалипривлекали банкиры в рублях иотдаютвозвращают в рублях? У нас инфляция составила 100%?Банкиры, конечно же, не при чём. Само-собой, они выполняют общественно полезную функцию, и сознательная часть общества радостно награждает их золотыми парашютами.

А всякие там кризисы, банкротства, деривативы, биржи, изъятия собственности за долги - так это население виновато. Алчное оно, население-то, а спрос, как известно - рождает предложение, это закон Вселенной! Деньги населению подавай сейчас, а отдавать потом с долей малой - оно видите ли не хочет! А как в таких условиях выживать честному банкиру? Против законов математики-то не попрёшь! Вон, вы всё чётко с цифрами разложили по полкам, всё понятно.

И местные банкоборцы, конечно же, утёрлись.

К слову сказать, я тоже не могу понять за что платят астрономические суммы вознаграждений (в т.ч. золотые парашюты) членам Правления Банка. Это кажется мне излишним неоправданным расточительством. Я против этого.

Вы неосмотрительно словом "расточительство" придаёте негативный контекст священному понятию

гешефт"прибыль". Прежде чем занять пост уважаемого члена Правления, банкир проходит жесточайший моральный и профессиональный отбор, чаще всего - не в одном поколении! И поверьте, он совершенно заслуженно получает свою львиную долю прибыли - иначе, кто же пойдёт на такую изматывающую и сложную работу?! Достойные люди - должны получать достойное вознаграждение за своё достоинство. И никак иначе!Вы, явно, человек интеллигентный и совестливый, и должны понимать, что банкир физиологически не способен на все те мерзости, которые ему приписывают на этом нерукопожатном сайте. Ведь он этого достоин!

Технология нехитрая. Для простоты предположим что вы получили в начале года рубли, скажем 2 миллиона от населения по курсу 35.

Делите деньги не три части.

1. Выдали полмиллиона рублей в кредит ипотечный - как будто в долларах (вы о таком возможно слышали - требуют подписать ипотеку только в долларах, но дают на руки - рубли по курсу) ..

2. Полмиллиона рублей вы оставили в рублях

3. Миллион рублей вы поменяли на доллары по курсу 35.

Наступил конец года. Что вы имеете ?

У вас есть -

1. Доллары (пункт 3) , которые вы обменяете обратно на рубли уже по курсу 70 и получите 2 миллиона рублей

2 Полмиллиона рублей который вы оставили в рублях

3 Закредитованный товарища ипотечника, который вам должен вернуть (по новому курсу - не полмиллиона рублей, а уже миллион + проценты ) ..

Население, которое вам принесло 2 миллиона и хочет их вернуть с большой прибылью - получает все что хочет - вы возвращаете. ( пункты 1 + пункт 2 = 2 с половиной миллиона рублей - то есть вы вернете ВСЕ + 25 % годовых !! )

Что вы имеете в остатке ? У вас в кабале ипотечник, который вам должен уже не полмиллиона, а целый миллион (по новому курсу) ..

Вернуть он вам миллион уже не может и вы забираете у него квартиру, которая стоит 3 миллиона и продаете за 2 миллиона (квартира вам не нужны - вы банкир и живете в загородном доме :-) ..

Вот так, путем нехитрых манипуляций и вполне ЗАКОННО - с помощью банка происходит отъем имущества у населения. Остап Бендер работал бы сегодня в банке..

При этом недоволен будет только один ипотечник. но возразить ему нечего. Он сам все подписал. Зато куча народа скажет о том, какой у вас замечательный банк. Не обманули и получили клиенты - 25% годовых !!!

Ваши грандиозные умопостроения разбиваются о суровую реальность фактов.

http://cbr.ru/statistics/?PrtId=sors

Курс доллара в 2015 году колебался в районе 50-70 руб. за доллар. Но это не важно вообще.

В 2015 году кредитов в валюте предприятиям выдано на сумму эквивалентную 4,24 трлн. рублей (в момент фактической выдачи кредита). Это на 20% меньше, чем в 2014 году. При этом общий объем кредитования составил 30 трлн. рублей, что на 10% меньше, чем в 2014 году.

Таким образом доля валютного финансирования компаний и ИП составила около 14%.

Общий объем выдачи кредитов физ.лицам в 2015 году составил 5,86 трлн. руб., из них 5,77 трлн. руб. рублями. Доля выданных валютных кредитов физ.лицам в общем объеме выдачи физ.лицам составила умопомрачительную величину в 1,6%.

Шах.

И наконец доля валютных депозитов (т.е. того, что несут в банки граждане и компании и государство и иностранные инвесторы) составляет около 40% или 20,3 трлн. руб. из общей депозитной базы 51,6 трлн. руб. (на 01.01.2016).

Такая структура пассивной базы формирует при росте курса доллара колоссальный объем растущих в рублевом эквиваленте обязательств, что мягко говоря, позволяет не сколько "заработать" на покупке долларов, сколько потерять на повышении стоимости валютных обязательств.

В то же время высоколиквидные (деньги и их эквиваленты) средства банков снизились в 2015 году в целом на 19% с 4,34 руб. до 3,49 трлн. руб., причем именно валютная часть денежных средств упала на 56% с 1,58 трлн. руб. до 0,7 трлн. руб. При этом все остальные высоколиквидные активы (корр.счета, средства в расчетах, средства на бирже), номинированные в валюте, существенно не изменились (снижение на 2%).

Банки сокращали активную валютную позицию на фоне погашения своих валютных долгов.

Мат. Все ваши жалкие домыслы разбиты.

Я не о том что я прав, а я о том, что может быть разный подход к рассчетам !!

И, кстати, так как там насчет безвозмездно полученного имущества?

Так сказать главной цели банковской системы, резаная бумага-то лишь охотничье снаряжение.

Безвозмездно полученное имущество это пополнение капитала его акционерами. Производится в целях избежания снижения норматива достаточности собственного капитала и, как следствие, отзыва лицензии на осуществление банковской деятельности Банком России на основании несоблюдения обязательных нормативов. Каким образом вливание своих средств может быть целью коммерческого предприятия лично для меня остается загадкой. Целью коммерческих предприятий является извлечение прибыли, а не покрытие очередного убытка.

А изьятие за долги в какой графе? Вот это же главная цель.

Все эти Боинги, Вестингаузены, Гудьиры, автомобильные компашки как попали в чужие руки?

Ни по какой. Изъятие залога (возможно, строго говоря (при отсутствии согласия сторон), только по решению суда) это эквивалент операции по погашению кредита и иных обязательств по кредиту по залоговой стоимости либо по стоимости, определенной судом (при необходимости с привлечением оценщика).

Хорошая тенденция, очень полезная обществу - было ваше, стало наше.

В особенности компании наиболее прибыльные после смены хозяев.

А убыточные до того в результате полной информации у банков об их деятельности и действий приводящих к разорению.

Все работает, все станки в порядке и вдруг целые страны оказываются с остановленным производством и полностью нищим населением, кроме банкиров, естественно.

То есть ссудный процент и ростовщики - полезные?

Ответ на этот вопрос не возможно дать. Является ли гравитация полезной? А фотоны? Они просто есть, таковы законы природы. Наличие ссудного процента это закон современной модели экономики, да и судя по историческим записям не только современной. А вот отсутствие ссудного процента невозможно, т.к. экономического обоснования для его отсутствия нет.

Маленькая деталь, есть разница кто этот процент дает, частное лицо или государство?

Ну да, без них советская промышленность умирала, а теперь-то ох как ожила. Раньше рабочий с Казахстана в Москву за гроши летал, а теперь по Ебиптам даже шляется, по Порижам.

Банкир ( ростовщик ) во все времена был самым "уважаемым". Ведь всего 16 % в год берёт и почти всё отдаёт - бедолага. Вы смотрите на всё это с позиции банкира. Попробуйте поставить себя на место предпринимателей ( кооператоров ), желающих создать малое предприятие, производящее что - либо нужное людям или ВПК.... Как возможно, ещё не произведя ничего, уже отдавать проценты и погашать кредит ??

Да ладно Вам! :) Шулеры, кидалы, это очень уважающие себя люди, и будут стоять на этом до конца, чьего нибудь :), неважно чьего.

Нищета и голытьба не может создавать ничего по определению. Это доказывается отсутствием собственных средств на организацию производства. Простой и понятный маркер. Ничего не создал в жизни, не заработал, значит и не сможешь, т.к. не имеешь нужных навыков, опыта, знаний и таланта.

Я не вёл тут речь о ворах и приватизаторах.

До нашей эры соблюдалось чувство меры,

Потом бандитов называли флибустьеры,

Потом названье звучное - пират, забыли бить их,

И словом оскорбить их всякий рад.

Бандит же ближних возлюбил, души не чает,

И если что-то их карман отягощает,

Он к ним подходит, как интеллигент,

Улыбку выжмет и облегчает ближних за момент.

А если ближние начнут сопротивляться,

Излишне нервничать и сильно волноваться,

Тогда бандит поступит, как бандит, он стрельнет

Трижды и вмиг приводит ближних в трупный вид.

А им за это ни чинов ни послаблений,

Доходит даже до взаимных оскорблений.

Едва бандит выходит за порог, как сразу:

"Стойте, невинного не стройте. Под замок"

На теле общества есть много паразитов,

Но почему-то все стесняются бандитов.

И с возмущеньем хочется сказать

Поверьте все же, бандитов надо тоже понимать.

Ой как интересно... Вы Маркса отвергаете по определению? То есть что-то создает только тот, кто владеет средствами производства?

М-да... С вами все ясно...

Да. Товарисчь явно был отличником ВШЭ.

И как же сия нищета и голодрань в космос вышла, перед этим от "цивилизованной" гейропы отбилась?

Мляяя, без единого малюсенького частного банка!

"Нищета и голодрань" ни в какой космос выйти не может по определению, т.к. нечем. Для этого нужны колоссальные объемы финансирования. Или вы кого то из вышедших в космос оскорбить захотели? Не получилось.

И причем тут форма собственности банка? Все банки одинаковые и выполняют абсолютно одинаковые функции.

Не отвечай больше, не люблю мусор. Давай досвиданья, глупый, но унылый борцун-школоло.

ЕГЭ-образованцы все глупее и глупее. Что ж с них взять, они ведь книжек не читают, никаких ученых-экономистов не знают, ток свое "мнениё" единственно правильным считают

Страницы