В современной западной экономической мысли нередко проводится различие между двумя основными подходами в описании финансового состояния экономики, именуемые Денежной и Кредитной школой. Обе теории в некоторой мере справедливы на практике, но обе — не полностью. Хрестоматийным примером подхода Денежной школы является широко известный анекдот о туристе, заехавшем в гостиницу депрессивного городка. Кредо Денежной школы заключено в формуле Фишера.

Данный текст предназначен для попытки определения некоторых базовых понятий и их терминов.

Я обращаюсь к тем, кто понимает механику банковского дела,

- таких сравнительно мало, ...

Франклин Рузвельт, 12 марта 1933 года

Какой-нибудь математик мог бы сказать, что Денежная школа орудует вдоль оси вещественных чисел, тогда Кредитная школа — вдоль оси мнимых чисел, а о Комплексной школе - как-то ничего не слышно.

Проведём мысленный эксперимент.

Представим, что решила как-то раз компания не бедных (но и не очень богатых) монетаристов объявить свой джихад алчности банкстеров. Собрали они все свои «подушки безопасности», «энзэ» и «гробовые» в единый банк, набрав нимного-нимало ровно 10 миллионов рублей. И учредили некомерческую организацию для помощи хорошим людям в их приобретении первого жилья в собственность, но в рассрочку и без процентов.

Жильё — относительно надёжное вложение, рассудили монетаристы. За последние восемь лет цены колебались в пределах +/- 20% от сложившейся восемь лет назад цены. Удача на неудачу — риск некоторой потери, конечно же, есть, но далекий от абсолютных значений.

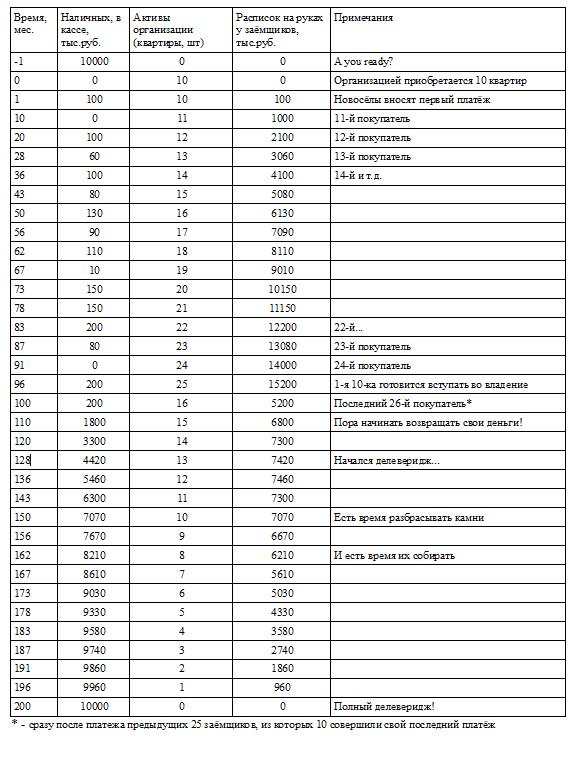

Так как содержать бюрократический аппарат эти монетаристы-джихадисты не собирались, то условия кредита решено было максимально упростить, сведя к минимуму всю учётную работу: оплачивается стоимость жилья в размере 1 млн.руб., погашение кредита — платежами по 10 тыс. руб. в мес. на протяжении 100 месяцев (8 лет и 4 месяца). Жильё приобретается в собственность организации, заёмщик заезжает в него на правах привелигированного арендатора и каждый месяц вносит платёж, получая взамен расписку о приёме денежных средств (один из монетаристов был нотариус и согласился бесплатно регистрировать сделки), которую заёмщик бережно хранит вместе с другими. После совершения последнего 100-го платежа заёмщик и уполномоченный представитель организации встречаются в регистрационной палате и оформляют покупку заёмщиком квартиры, за которую он «расплачивается» расписками, которые представитель организации, получив назад, уничтожает в шредере. Конечно, тут может быть много подводных камней. Например, фиктивный заёмщик может вступить в сговор с продавцом, не находящим своего покупателя, и попытаться сплавить неликвидную хату на баланс организации. Но не будем забывать, что это всего лишь эксперимент, а эксперименты проводятся в стерильных лабораторных условиях, поэтому будем считать, что желающих кредитатнуться на таких льготных условиях 10 человек на место, а наших монетаристов признаем проницательными людьми, которые правильно выберут из множества кандидатов наиболее честных и достойных клиентов. В крайнем случае, даже на втюханную квартиру быстро найдётся покупатель. Без процентов же!

Им также решено было также не спешить с возвратом денежных средств обратно в свой карман и был назначен период полного завершение кредитного цикла через 200 месяцев (16 лет и 8 месяцев, то есть - удвоенный период кредита). А до того — помогать нуждающимся с покупкой всегда, когда в кассе имеется нужный миллион и не копейкой меньше.

Итак, поехали! В момент времени t=0 сразу было оформлено 10 кредитов. Ровно через месяц, в момент времени t=1 мес. поступили первые 100 тыс.руб.=10 чел*10тыс.руб., ещё через месяц также, и сразу по окончании 10-го месяца в кассе лежал 1 млн. руб. на который было оформлен очередной 11-й кредит. Начиная с 11-го месяца сумма ежемесячных платежей составляла 110 тыс. руб. Ключевые моменты всего процесса отражены в таблице.

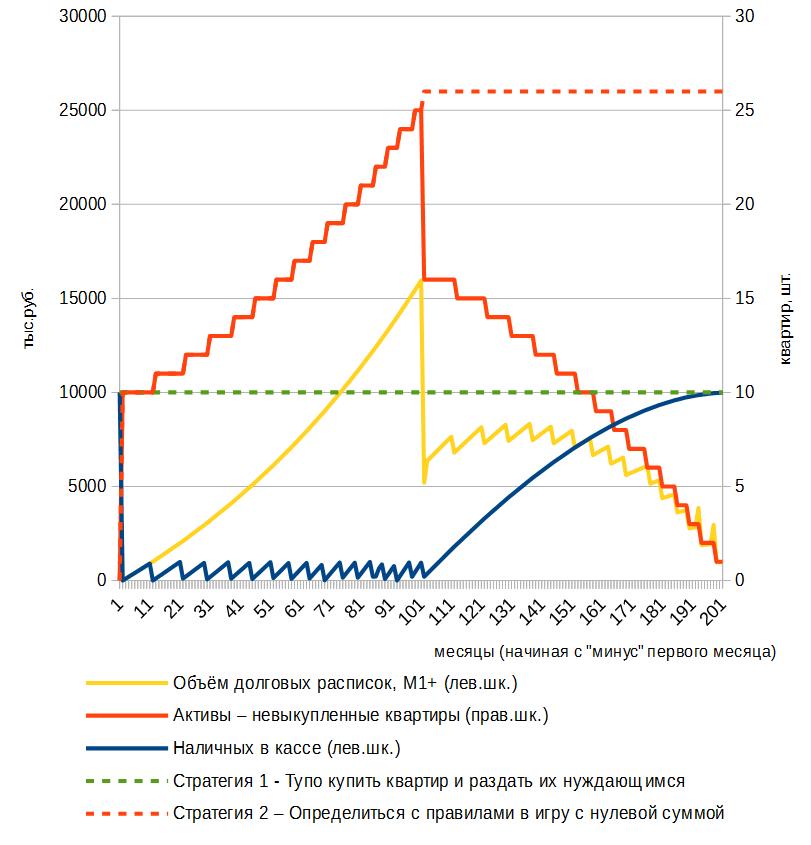

Подробный (М/оМ) ход такого неростовщического процесса, с заданными организацией параметрами, отображён на графике.

Что имеем в итоге? Мы стремились нашем эксперименте к стерильной нулевой справедливости — все остались при «своих», разве что "добрые" пайщики на 8 с небольшим лет «забыли» про свои деньги и ещё столько же потом «вспоминали» их — имели возможность их ограниченного пользования, при этом ещё занимались операционной работой на общественных началах.

Но, как вы заметили, в совокупности, по весьма льготным условиям были обеспечены потребности целых 26, а не 10 домохозяйств, как можно было бы подумать, если бы, например, деньги давались, по принципу «что заёмщик отдаст, когда у него будет» (тут требуется некая лабораторная имитация хаотичности нестерильных условий))) или каким-либо ещё обывательским способом.

И вот этот вот, образовавшийся между зелёным и красным пунктирами (см. график), позитивный разрыв в 160 (в данном случае) процентов... Это ... что? Какова природа этого?

Комментарии

Если представлять экономику как прежде всего физические процессы создания новых физических сущностей (от инфраструктуры до детей), а бумажную (денежную) надстройку и ее правила - как правила перераспределения, то станет понятно, что так называемые экономические школы это как бы просто понятия (как в криминальном мире), "обосновывающие" справедливость изъятия ништяков в пользу того или иного класса.

В пользу того или иного класса, но, как правило, за счёт одного и того же класса.

Это результат финансовой пунктуальности (аккуратности). Эта аккуратность даёт возможность планировать точно!

Кстати, обратите внимание чем отличается финансовая аккуратность от вашего же: "что заёмщик отдаст, когда у него будет" ...

Короче говоря, планирование внутри полностью детерминированной лабораторной среды - пустяк и сущая простота. А вот планирование (с заданной высокой точностью последующего воплощения плана) в реальном мире, да ещё и мире людей, это... , считайте, что это "философский камень".

Но этот "пустяк и сущая пустота", тем не менее, конвертируются во вполне ощутимые штуки - дополнительные квадратные метры, например. Где этот конвертёр находится?

Он находится там же, где и мифические полностью здоровые и функциональные граждане, обладающие абсолютной финансовой пунктуальностью, аккуратностью, грамотностью и платёжеспособностью на весь период вашего модельного эксперимента.

Вот, вы "швейцарские часы" среди живых людей видели, когда-нибудь? А в большом кол-ве, так что бы подавляющая часть работоспособных элементов некого общества была такой?

Простота, кстати... а не пустота.

Зарапортовался)))

Вот, кстати, и термины наклёвываются - параметр ПП (пустяк пустоты))))

ПП - это правильные пацаны, но для конспирации можно и простые пустяки...

А ваш этот конвертер, как я понимаю, находится в вашей же виртуальной лаборатории, где вы моделировали эксперимент. Думаю реальная человеческая натура - попортит показатели.

Но то, что время деньги - это да. Время и деньги это некоммутирующая пара, которая не может быть определена совокупно, т.е. точно определить в этой паре можно только один из параметров, такая вот неопределённость. Допустим должен вам сосед 1000 р., значит величина денег - определена, а вот срок когда он реально отдаст - неизвестен... однако вы захотели сделать определённым именно срок, и пришли за долгом к нему в пятницу - время стало определённым, но сумма, которой он располагает, что бы отдать вам - не определена, вот есть у него только 300 рублей, и больше он вам не даст... При инвестировании - всё тоже самое.

Деньги без привязки ко времени - в экономике, порой, понятие бессмысленное, только вместе, парой, они обретают смысл.

Если хотя бы учредители-распорядители таких банков будут соответствовать требованиям эксперимента, и их будет много - например, они будут занимать 10% национального рынка ипотеки, то они будут оставлять 90% более нестабильных заёмщиков коммерческим банкам, а финансовые услуги для них будут более дорогими из-за их большей рисковости. Т.е. реальные человеческие натуры сами подвергнутся ценовой сегрегации со стороны идеологически диполизированного рынка.

Почти было согласился с вашей трактовкой, но вдруг обнаружился небольшой подвох.

Смотрите - точное планирование требуют существующие ростовщические банки. Им нужно чтобы вы заносили деньги не позже графика, но и досрочное погашение им тоже нафик не нужно. У некоторых даже за досрочность штраф предусмотрен. А в приведённой неростовщической модели от заёмщика требуется лишь односторонняя полупнктуальность - лишь бы не было просрочки, а досрочное погашение, напротив, будет приветсвоваться, так как даёт возможность ещё больше увеличить итоговый позитивный разрыв.

пока решается задача в отрыве от остального "рынка", да, досрочные платежи, как бы, на пользу. Но стоит поменять поменять коня со сферического на кубического и результат становится неочевиден.

например, строитель не успеет построить 27-ю квартиру. Или из-за повышенного спроса на них решит поднять цену, ломая дальнейшую стратегию закупок добрых монетаристов.

Да, в случае роста цен, 27-му покупателю придётся довольствоваться меньшими квадратными метрами за те же деньги, что и предыдущие 26. Он может на это не пойти, но альтернатива в коммерческих банках тоже лучше не станет. Т.е. джихад в отношении комбанков продолжит действовать.

А вот когда сносят дом, ВВП растет или падает?

Снос дома может влиять на колебания цены домов (они указаны по единственной ссылке в статье), но с этим влиянием инвесторы смирились по условиям эксперимента. Статистика же неизбежно отражает ВВП тем способом, который выгоден инвесторам с другим взглядом на вещи. Поэтому тут трудно что-либо дальше сказать.

Я безотносительно статьи, просто возник такой вопрос после реплики Алекса. Вроде продукт вырос, потому что работа по сносу проведена, а вроде и снизился, ибо здание исчезло.

Как я понимаю, если снести в последний день отчетного периода (года) и этот снос закрыть (тогда-же) актом выполненных работ, то ВВП типа вырастит, на стоимость услуг по сносу и т.д.

А если в начале года... то, может и не вырасти, ведь весь год ВВП не досчитается (как минимум) услуг по коммунальным платежам и так далее.

А сам дом, по идее, должен был в показатель ВВП попасть только в тот год, когда его ввели в эксплуатацию...

Если довести до абсурда и снести все дома в стране при помощи безработных, то ВВП подскочит, хотя налицо уничтожение богатств. Как-то это неправильно.

Если говорить упрощённо, то богатства - это основные фонды по отраслям нархоза, а ВВП - это как-бы совокупный труд народа, который был выполнен в отчётный период.

Т.е. в вашем примере - ВВП может и подскочить (ну, трудиться то пришлось, по сносу), а вот основные фонды - да, падут смертью храбрых. И в следующий отчётный период, придется всем трудится ещё больше, и строить всё заново, тогда ВВП ещё больше подрастёт, и размеры основных фондов восстановятся...

В общем да, пример жутко абсурдный, но теории они все такие - в их рамках всегда можно рассмотреть крайности и посмеяться, а в рамках реального мира всё иначе.

Получается, закрытие разработки нефтяного сланцевого месторождения повлияет на ВВП только недополученным продуктом, а ведь правильнее учесть и уничтоженную стоимость самой вышки. Мне кажется, сам показатель ВВП - это показатель, имеющий смысл только во время процветания

Безотносительно статьи можно сказать так. ВВП - это сумма всех добавленных стоимостей, "созданных" в течение года. Если для сносимого дома были бы, в рассматриваемом периоде, прибыльные и платёжеспособные рынок аренды и рынок услуг ЖКХ, то от сноса дома ВВП снизился бы на величину стоимости этих услуг, но увеличился бы на величину стоимости работ по сносу. А если спроса на рынке этих услуг не было, то ВВП лишь увеличится на стоимость работ по сносу.

Вот интересно, почему считаются только созданные стоимости, а уничтоженные - нет?

Потому что уничтоженные стоимости большей частью уничтожены в будущем, впрочем - если можно с уверенностью сказать, что он будет убыточен, то вы уничтожаете "анти-стоимости", то есть потери. Но ВВП - это показатель прошлого (прошедшего периода), в угадайку он не играет.

Не совсем согласен, по-моему, этот показатель предполагает, что ценности и основные фонды не могут быть уничтожены исходя из здравого смысла, но в жизни это происходит, например, закрывается целая отрасль, поскольку становится неконкурентной.

Впрочем, я отвлек обсуждение от вашей темы, извиняюсь

Этот показатель ничего не предполагает. Он лишь показывает то, что определено в его определении, нравится оно вам или нет. А предполагает человек, который показатель зрит (или думает, что зрит).

Ну, тогда должен быть показатель антиВВП, чтобы раскрыть полноту происходящих за год процессов, а такого нам никто не предоставляет, не странно ли это. Хотя измерить его намного труднее, чем его известного антипода. Ну да ладно.

Какой-то контрпоказатель для ВВП, безусловно, должен быть. Но он должен быть столь же "полон", насколько полна "полнота происходящего".

Хитро!

:) автору - еще пара надстроек (подсказка, хотя ее мало - см. исламский банкинг), учет интересов государства - и может выйти что-нибудь дельное, на вроде "русского банкинга" (не путать с православным).

Надстройки, естественно, неизбежны, и нужно всегда следить за тем, в какую "сторону" они собираются надстроиться.

Про исламский банкинг можно сказать, что он сравнительно давно реализовался на западе в виде фондового рынка акций. Правда, реализаторы не всегда были чистоплотными, а рядовые инвесторы - благоразумными. Но с тех пор реализация данной идеи ещё вдобавок сильно исказилась возможностью (так называемого) высокочастотного трейдинга, который со временем становился всё более и более высокочастотным.

а вообще вышеописанное сильно напоминает старую добрую советскую кассу взаимопомощи. В несколько идеализированном виде. И со стартовым капиталом.

Или американские местные сбербанки, действовавшие с 30-х по 80-е годы, пока рынок жилья не оказался перенасыщен. Тоже в идеализированном виде, конечно же.

Увеличение оборотов капитала.

Аффтор не читал того самого фишера, которого упомянул в самом начале, а у него это подробно расписано. Где деньги, где долги и с какой скоростью идёт оборот платёжных средств.