Прошу прощения за тавтологию в заголовке.

По поводу прогноза дальнейших обвалов на китайском рынке http://aftershock.news/?q=node/330232 ничего не имею против, однако на тенденциозной, на мой взгляд, подаче некоторых цифр (и в порядке да, собственного ликбеза), хотелось бы остановиться поподробнее.

А именно, на этой фразе:

По данным Bloomberg, отношение котировок акций, торгующихся на биржах материкового Китая, к прибылям соответствующих компаний, составляет примерно 51, что является самым высоким показателем среди 10 крупнейших рынков и более чем вдвое выше аналогичного показателя для индекса Standard & Poor's 500 (19).

Впечатляет, но не уточняется, что такое есть «отношение котировок акций … к прибылям соответствующих компаний». Вот фрагмент публикации из менее громогласного источника, такого как «Глоб энд мэйл» - от 12 июля 2015 года, - о положении на тот момент китайского фондового рынка:

«The case for Chinese stocks right now begins with valuation. While many investors believe that price-to-earnings ratios are inflated to absurd levels in Shanghai, it all depends where you look.

The median price-to-earnings ratio in Shanghai stands at a lofty 57 even after the recent slide. That is almost three times as high as for the S&P 500 index in the United States.

But the median P/E ratio – the point at which half of companies have lower P/Es and half have higher P/Es – is pushed up in Shanghai by the large number of smaller companies trading at stratospheric prices.

Larger, older, state-dominated enterprises tend to trade at much lower valuations. In fact, the average P/E multiple of the Shanghai Composite as a whole hovers around 19 – pretty much identical to levels in New York and Toronto».

Короче, все зависит от того, какой вариант p/e преподносится аудитории. Действительно, медианный P/E весьма высок — он берется как уровень, выше которого находится половина компаний, а вторая половина — ниже этого уровня. В публикации «Глоб энд мэйл» отмечается, что медианный показатель толкают вверх весьма многочисленные мелкие компании, торгующиеся на Шанхайской бирже по заоблачным ценам и что является, как мне показалось из смысла опубликованного, достаточно специфичной особенностью этой биржи. В то же время старейшие, наиболее крупные, с преобладанием государственного участия китайские компании оцениваются существенно ниже. В результате средний P/E находится на уровне около 19 (в июле, на период публикации — прим. cadvmp), и это не является экстраординарным значением в сравнении с другими (развитыми) рынками.

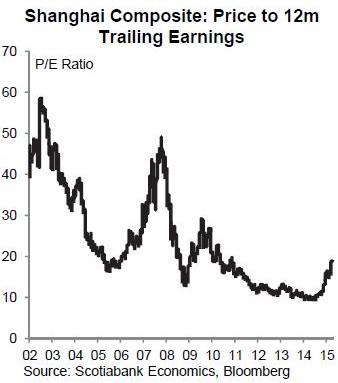

И другие, менее ангажированные (по сравнению с рупорами Уолл Стрита :)) аналитики, приводят, например, такую динамику среднего p/e Шанхайской биржи по состоянию на первые месяцы 2015 года и в ретроспективе:

Источник: D.Holt, F.Donald. "Global economics. Special Report". Scotiabank, April 9 2015.

На данный момент индекс Шанхайской биржи находится примерно на уровне начала года (а в апреле и июле он был примерно одинаков, но существенно выше текущего уровня).

В связи с изложенным думаю, и поддерживаю тех камрадов - считающих, что к кампании по нагнетанию страстей вокруг «пузыря» китайских бирж и Китая вообще следует относиться с известной долей скепсиса.

Комментарии

Абсолютно согласен.Собственно Китай, это две экономики. Ориентированная внутрь с жестким гос. регулированием и ориентированная вне, со всеми прелестями либеральной экономики. А между ними фильтр-шлюз в виде Нац. банка. Поэтому говорить о Китае, как стране с рыночной экономикой и судить о нем с этой-же точки зрения, в корне ошибочно. Соответственно и все биржевые игры, есть не более чем волны и пена над толщей воды.

Юань - самая сильная валюта в мире - http://shanghaiist.com/2015/08/28/yuan-magic-trick.php

Китай намного более перспективен, чем США. Краткосрочно будут проблемы, но в целом акции уже упали сильно, а промышленность сама большая по объему в мире.

Китаю важно перестроиться с экспорта на внутренний спрос. Краткосрочно из-за этого будут сложности.

В США же рынок акции переценен в разы.