Процент, имеющих свое жилье в США, не только сокращается с рекордной скоростью (и это при том, что ипотечное тоже почему-то называется "своим", хотя случись что, из таких своих домов выгоняют влет - после коллапса 2008, из домов банки выгнали десяток-другой миллионов америкосов, короче, ипотечное жилье - реально своим не является), но и резко растет доля тех, кто не видит шансов обзавестись жильем в обозримом будущем:

а) доля имеющих "свое" жилье упала до 63.7%, новый антирекорд за 30 лет:

б) планы касательно покупки жилья в будущем, в 2013 и в 2015:

Наблюдается падение показателя во всех периодах, включая любое "обозримое будущее". Экономическое "восстановление", бухыхы.

А разгадка проста. Жилье в США, как мы знаем, дорожает (докризисный уровень цен превзойден, объемы болтаются примерно на том же уровне, куда тогда рухнули), а вот зарплаты масс за ним не поспевают (ниже динамика зарплат неруководящих позиций):

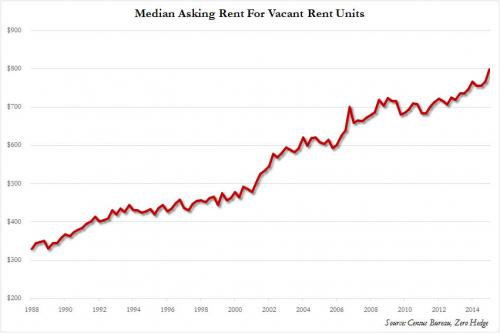

Теперь их обирать будут не банки с ссудным процентом, а крупные домовладельцы, задирающие аренду:

Динамика которой, как видно, несколько отличается от зарплат :-).

Комментарии

Хе-хе... узко мыслите, Алекс-НожЪ!

Покращення "маленькому пиндосу" не видать в принципе - его одновременно будут обдирать как липку "банки с ссудным процентом" (за потреб-, авто-, образовательные- и прочие кредиты, коими пиндосы закредитованы на поколения вперёд и (одновременно!!!) и крупные домовладельцы, задирающие аренду (кмк, в т.ч. те же банкстеры, скупившие подешёвке недвигу и девелоперов и терпил).

Колхоз дело добровольное. Хочешь на улице живи, хочешь - арендуй. А айфоны-зомбоящики и жоповозки уже и так накуплены впрок! Вместе с "мусорными" дипломами о верхнем образовании.

Недавно тоже задумался почему ипотечное жилье называется своим. Видимо потому что у долг банку выражен в деньгах а не домах. И формально права собственности на дом за ипотечниками, а то что есть должок банку, который обеспечен залогом дома это нюанс :)

И пожелаем им успехов с мечтами :)

а ишшо есть кредитмобили! документы на которые хранятся в банке...

документы на которые хранятся в банке...

Так, насколько мне известно, ипотечное жилье не только де-факто, а де-юре и есть собственность ипотечной компании или банка, пока ипотека не погашена. С лизинговыми машинами - то же самое.

Так что, при неплатежеспособности дом и машину не отбирают, а просто выгоняют со своего неплательщика.

Кстати, многим гражданам оказывается неведомо, что при расторжении сделки об ипотеке/лизинге, должок не погашается, а так и висит на шее - нет дома и машины, а деньги до цента выплачивать надо.

Спасибо за ответ! Хотя вы оппонируете мне, я спорить не буду, даже для начала признаю свои утверждения не совсем корректными. Вашим утверждения я не отвергаю, только проясню мое видение вещей.

Во-первых, к счастью, я с ипотекой лично не имел дела, так что черпаю информацию теоретически. Во-вторых, так уж случилось, что информацию я почерпнул из западных источников, а похоже там дела несколько другие, чем в России. Там есть понятие mortgage, и как сами это толкуют:

Закон устанавливает права залогообладателя - кредитора - полностью превосходящими права зарегистрированного собственника имущества.

Так что, формально да, владельцем числится тот, кто взял кредит и купил дом. Однако, вследствие вышеуказанного принципа, если такой владелец решит продать дом, технически новый владелец берет дом у залогообладателя (хотя недвижимости в активах банка и нет).

И на западе и у нас одинаково.

Право собственности у собственника имущества полностью- право владения и право распоряжения.

У залогодержателя есть право получать деньги сообразно договору.

Права на имущество у залогодержателя появляются только в случае нарушения договора- вот тогда они и возобладают над правами собственника и залогодержатель сможет получить возможность принудительно изьять имущество.

И технически и юридически покупать имущество находящееся под залогом Вы будете у собственника, а не у банка.

А вот уже детали- требуется ли согласование с банком при продаже, можно ли перевести долг на нового собственника и т д- уже зависит от страны и конкретного договора.

Поэтому от своего отличается мало- если у Вас есть долг и Вы его не платите- жилье у Вас могут отнять- будь это хоть ипотека хоть кредит на покупку ручного пулемета))))

Хотя конечно обобщать на весь мир не возможно- в Англии к примеру вообще нет собствености на квартиры)))

"Своим" ипотечное имущество называется исключительно для того, чтобы определить кто несет бремя собственности.

Ну, то есть, все риски связанные с имуществом, риск утраты, вреда третьим лицам, прочие риски, ну и главное бремя - оплаты налога на имущества, которое, кстати, бывает соизмеримо с ипотечным взносом.

В общем, этого, якобы хозяина, который с пафосом говорит "мое", доят все - и банкиры и фискалы и соседи и контрольно-надзирающие органы...

Ипотечное жилье называется своим, потому что его владелец получает прибыль от его подорожания (или убыток от его обсеценивания). И его владелец решает когда и кому его продавать, и что с ним делать. И его владелец отвечает за его ремонт и поддержание в нормальном состоянии. И его владелец распоряжается им, и решает кто в нем живет.

По поводу графиков которые привeл АлексНож/ЗероХедж:

Второй график показывает что зарплаты растут (даже несмотря на то, что там на графике ограниченая выборка всех работающих людей).

Третий график построен на другой временной шкале. Если посмотреть на промежуток 2007 - 2015, то аренды выросли менее 15%, a зарплаты за тоже время выросли больше 15%.

Очень точное, такое англосаксонское объяснение: спрашивают дорогу "где мы находимся?" отвечают "вы находитесь в автомобиле!" :)

Вот, к примеру, "подорожала" ипотечная квартира, в которой я проживаю и несу все бремя по эксплуатации и т.д. Дальше что -- на этой волне я с семьей быстренько переезжаю в картонный ящик во дворе, а квартиру начинаю сдавать по новой привлекательной цене и рассчитываюсь с банком на год-другой раньше? Не понимаю логики -- подорожал предмет, которым пользуешься или подешевел, какая разница, если ты не можешь отказаться от его использования.

Вас наверно очень удивит, что дома стоят столетиями, и как правило со временем дорожают.

скажи мне, овец, как так получается, что за сто лет, четыре поколения, должно быть столько собственного жилья, что все жили бы в своих домах, ведь за это время столько жилья должно остаться у правнуков трех поколений ипотечников, а на самом деле их 80 процентов живут в наеме (ипотека, пока не выплачена, тоже как наем)? а?

За 100 лет, население увеличилось в 3 раза, и количество жилья на душу населения увеличилось где то в 4 раза.

Потом, даже если жилье выплачено, то его сново можно заложить в ипотеку. Это часто делают люди которые на пенсии, и им нужны дополнительные деньги.

В СССР хватило одного поколения, чтобы наполовину решить жилищный вопрос (при непрерывном увеличении населения) и до сих пор ,уже почти 30 лет, нынешние внуки успешно пропивают бабушкины квартиры....ну и хде те счастливые где американские правнуки, тянущие бурбон на деньги от жилья своих предков?

Численность населения РСФСР в 1920м году была 136 миллионов. Сегодня 145 миллионов. Как нетрудно увидеть, население России за прошедшие 100 лет почти не выросло.

И несмотря на то что в России не растет население, и строят "бетонные коробки," обеспеченносьт жилой площадью в России на одном из самых низких уровней в Европе, и в 3-4 раза ниже чем в США.

Если вам от пра-бабушки достались бесплатные лапти, вы этим будете гордиться?

конечно! ))

кстати ,а почему суперраритетные лапти от прабабушки должны быть платными? мне что, надо быпрабабушке заплатить? так вы там это представляете? шапочку из фольги купи.

"Численность населения РСФСР в 1920м году была 136 миллионов. Сегодня 145 миллионов. "

историю где учили?:)

какие территории входили в состав РСФСР в 1920 году, а сейчас в состав России не входят?:)

Да, примерно те же самые. Изменения незначительны - на южном сахалине, курилах, и в калининграде не так много людей живет.

а в Средней Азии? Казахстан, Кыргызстан...

это же территории РСФСР (в 20-х)..... местами с не меньшим основанием, чем Крым....

изменения значительные (и по площади, и по населению)

В средней Азии и Белорусии в то время жило миллионов 10. Ну отснимите от 136 - 10, и получите рост с 126 до 145 за 95 лет, хотя и новые территории тоже есть.

Статистика по областям, ныне входящим в РФ, известна. В 1926 году на них жили 100 миллионов 891 тысяча человек. В 1991 - 148 миллионов 273 тысячи. За 65 лет получается прирост в 47%.

хех, сравниваешь население современной РФ с 1920 годом, а изменения территориальные только послевоенные указал( в войну Тыва вошла в состав РСФСР ), хотя большие отделения были до войны, в самом начале образования СССР.

Давненько статистику никто не выкладывал по текущему оттоку заблудших овец-мигросов, которые за сто лет понаехали в сшп, обратно на родной хауз цурюк. К пра-бабкиным лаптям, так сказать, если предварительно эти самые лапти за гроши не променяли побыстрому на билет в светлое будущее.

Разрушенное жилье, в процессе 2МВ, вы конечно же не учли... Эти смешные цифры было бы неплохо отбросить 6-) Как и затраты России на восстановление Дуркаины, Белоруссии, Троебалтов и т.п. При том, что от 2МВ СШГ получили одну лишь прибыль.

Овца, согласно переписи от 1926 года на территории РСФСР жило 100 миллионов. Данные из Вики. А твои откуда?

Перепись 1920 года. Тоже Вики. Видимо между 1920 -1926, много людей погибло и эмигрировало.

Не стоят они там столетиями.делают их из каких то сраных материалов.видел кадры после ураганов - остаются развалины.это не наше 'убогое' жилье, где снаряд от града попадает, только стекла в окне выбивает( посмотрите обстрел амерами мариуполя ). Домов из кирпича-бетона там очень мало.

Еще. Дома нужны ,чтобы жить -- то есть работать. А кто там работает? Беру население любого города - 70 процентов - негры. А негры то могут работать в основном только неквалифицированно,то есть дом не потянут.

Соврал ,гражданин Небесный овен. Он, кстати ,так грамотно передергивает - статистики какие то приводит. А амеры то брешут во всем:-) . Какая им вообще вера после Луны?

Вот стоит домик построенный в 1914 году. Много ураганов на своем веку пережил.

http://www.zillow.com/homedetails/3714-Matheson-Ave-Coconut-Grove-FL-33133/43864322_zpid/

Не ври, речь не о эксклюзивном камне, а о массовом гипсокартоне.

А нет у вас такого типа значочка - 'врун'? И 'хам' тоже частенько нужен

У него уже есть всеобъемлющая подпись :-).

Ах-ха.точно:-) .надо использовать это:-) ,подсказали хорошо:-)

Так ее административно включают.

Удивлен, не знал. Вы серьезный господин, Алекс:-)

если вы купили квартиру за 400к, взяв ипотеку в 300К, платили за нее 10 лет, и за это время она подоражала до 500К, то продав ее вы получите 250К.

Проценты за ипотеку не учтены.

Они, конечно, не такие как в России, но тем не менее не равны 0

Учтены конечно. Вы меня за кого держите.

Ипотека на 300К, под 4%. После 10 лет платежей тело кредита составит $236,994.14

Не прав. Прошу прощения.

А зачем мне продавать жилье, которым я пользуюсь? В итоге я снова остаюсь без жилья и лишь с половиной суммы для покупки аналогичного, на уже вздорожавшем рынке.

Потому что у людей в жизни потребности меняются. Когда у вам дети, то требуется 5и комнатный дом. Когда дети выросли и живут отдельно, то достаточно 2х комнатного таУнхауза. Когда работаете то нужно жилье поближе к работе. Когда на пенсии, то поближе к Морю.

Во время финколлапсов, наоборот, недвига резко дешевеет, а долг остается прежним. Зачастую превышая стоимость недвиги.

Да вопрос в другом -- если ипотека для личных нужд, то не важно дорожает или дешевеет квартира или дом. Живешь и платишь.

А вот если начинаются разговоры о том, что продал после 10 лет, получил чистыми половину текущей стоимости, то это уже чисто спекулятивный "актив". Т.е. ипотека не для жилья, а как небольшой сторонний доходик. Вот тут как раз падение цены будет забавным нежданчиком -- платил-платил проценты, а потом с потерями еще и продал. Отличный бизнес.

Ипотке включает в себя элемент сбережений. Каждый месяц, тело кредита уменьшается. Это то же самое, что откладывать деньги на счет в банке. Когда платиш арендную плату, то этого не происходит, и вместо этого владелец получает прибыль. Поэтому, ипотека выгоднее аренды, в долгосрочной перспективе.

> Живешь и платишь.

Это так кажется, когда лопаются финпузыри, зарплаты катятся следом, а многие и без работы сидят.

У меня два знакомых один в СШП, другой в мск. Так вы не поверите, первый взял (давно лет десять назад) ипотеку на 30 лет, стоимость по курсу осени 2013 - 5 лям руб. второй скопил за 6 лет - 7 лям .руб и существенно улучшил свои жилищные условия. Оба сараримены средней руки.

Интересно было бы сравнить, равнозначной по площади/престижу, стоимость аренды/продажи не крутой квартиры в МСК и Нью-Йорке.

Знакомая риэлторша говорит, что в Москве с арендой всё хорошо. Свободных квартир много. Таунхаус 90 м.кв., за 35 тыс/мес., полгода не могли сдать . Теперь пытаются сдать за 25 тыс/мес.

У Денчика, говорящего с собой, много заметок на эту тему. Полистай его журнал, там и бюджетные и элитные варианты аренды в НЙ рассмотрены. Отсюда начни: Бюджетная нью-йоркская квартира

Зы. там и камменты интересные, сравнительные с Москвой ;)

Страницы