Любая попытка внешних сил получить контроль

над районом Персидского залива будет

рассматриваться как посягательство

на жизненно важные интересы Соединенных Штатов.

Джимми Картер

Ранее давал график добычи нефти в России по годам, однако в последнее время немало статей посвящено себестоимости добычи нефти в России. Росстат такие данные собирает, ниже представлена структура этого показателя.

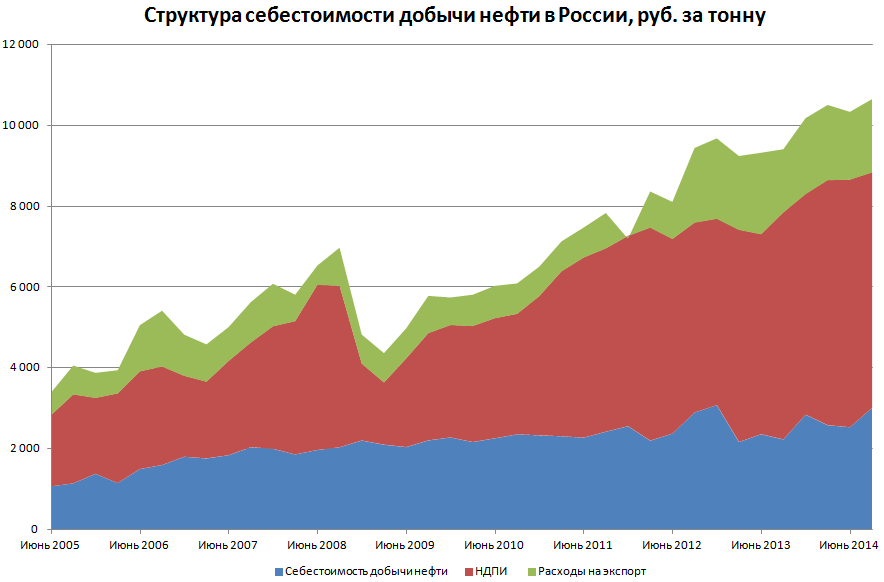

На первом графике структура полной себестоимости добычи нефти в России в рублях за тонну. Себестоимость собственно добычи без учета налогов и НДПИ выросла примерно в 3 раза почти за 10 лет с 2005 года с 1000 рублей за тонну до 3000 рублей за тонну в 3 квартале 2014 года. При этом расходы на экспорт выросли с 600 рублей до 1800 рублей, то есть тоже в 3 раза. Аналогично вырос и НДПИ, правда его динамика гораздо сложнее и отражает цену на нефть и курс доллара к рублю, что входит в его формулу.

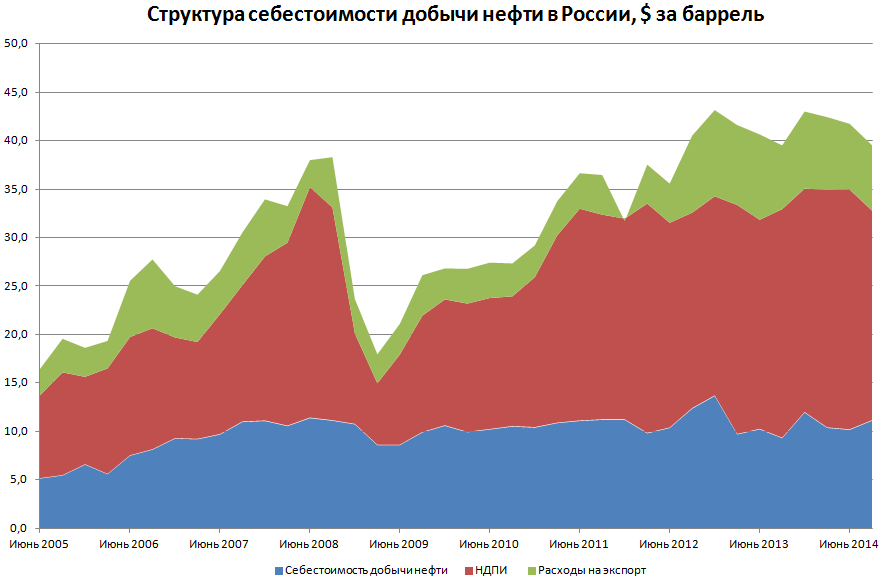

На втором графике структура полной себестоимости добычи нефти в России в долларах за баррель. Себестоимость собственно добычи поднялась с 5$ за баррель в 2005 году до 11$ в 2014 году, примерно также поднялись и расходы по экспорту. НДПИ сейчас примерно на уровне 2008 года до падения цен на нефть.

Надо отметить, что себестоимость добычи (в частности 11$ на 3й квартал 2014 года) включает в себя как эксплуатационные расходы компаний, так и инвестиции в разведку и добычу. Это сравнимо с расходами недавно запущенного месторождения Саудовской Аравии Манифа.

Структура себестоимости добычи нефти в России, рублей за тонну

Структура себестоимости добычи нефти в России, $ за баррель

Комментарии

Судя по графикам (провал себестоимости после кризиса 2008), Россия может добывать нефть и при цене 20 дб. При этом возросшие расходы на экспорт (интересно что они в себя включают?) будут стимулировать внутреннее потребление, что крайне полезно для экономики.

правда сильно пострадает федеральный бюджет

я думаю, при таком курсе рубля расходы на экспорт упадут

я приводил как-то графики безубыточности российских нефтяных компаний

В КСА ,Кувейте ,ОАЭ и др. странах ближнего Востока, от месторождения до порта верст 20 по трубе а в России, что добытую нефть в Красноярском крае до немцев доставить, в пример , это намного дороже. Так что при 20 и даже 25 -30, нет вообше смысла добывать на продажу.

Какая себестоимость добычи нефти в России?Спайдель примерно посчитал, что в 2014 с доставкой это 35, даже с учетом дефляции , сейчас это около 30-35- возможно под 40 , так как надо учитывать и быстро иссякающие месторождения и меньшию,убывающию отдачу от таких низких цен и стремительный рост расходов на добычу.

Да , но у него 5 баксов добыча была , если мне память не изменяет а не 11 баксов. Значит и все остальные расходы автоматом растут, как я понимаю .

у Павла расчет себестоимости вообще не очень понятный, у него и нефть и газ смешаны в расчете, корректно все отдельно считать

поэтому я и сделал этот пост, что распространяется некорректная цифра по себестоимости

Есть ещё такой нюанс , некоторые считают себестоимость на устье, плюс транспортировку до магистральных нефтепроводов , и отдельно по магистральным, а другие добычу с транспортировкой до магистральных вместе. И эта, кораблём наверное дороже перевозить нефть чем по трубе качать, даже если порт близко.

График назван неправильно: показана не структура себестоимости добычи, а структура экспортной цены. Себестоимость добычи нефти не раскрыта.

Первый график, замазываем зелёненькое беленьким и вуаля!

Неправильно понял, упс

это из названия формы Росстата, на нее ссылались в постах, но некорректно интерпретировали

соотношение операционных к капитальным расходам примерно 4:6 в 11$

вооот! так точнее.

Спасибо за труд

Ну тут еще надо вспомнить что доллар то у нас сильно отрвался от Российской экономики и доставка в рублях по территории страны в долларах выглядит не так печально, как это кажется!

Из чего состоят расходы на экспорт и какое они имеют отношение к себестоимости ДОБЫЧИ?

это официальная форма 6 по себестоимости добычи

я вычислял так (по данным Росстата), хотя это весьма приблизительная цифра

расходы на экспорт = себестоимость нефти на экспорт - себестоимость добычи нефти

Т.е.себестоимость добычи (включая доработку и транспортировку до магистрального трубопровода)+ затраты на транспортировку до границы РФ.Но поскольку эти данные переменные,то и себестоимость будет разная.

Подозреваю,что Росстат не в состоянии точно определить эти цифры,т.е.как вы правильно указали, это ВЕСЬМА приблизительная цифра.Интересно,на сколько это ВЕЬМА тянет.

скорее это просто средние цифры, я отчеты смотрел - весьма близко

инфа по теме от kungurov

«Какова себестоимость российской нефти?

"Ответ на этот вопрос сегодня интересует даже тех, кого вчера это никаким местом не колебало. Сейчас же это вопрос жизни и смерти для некоторых. Перефразируя Володина, который сказал «Есть Путин – есть Россия, нет Путина – нет России», я скажу так: «Есть нефть – есть Путин, нет нефти – нет Путина».

Насколько должен еще упасть баррель, чтобы РФ начала экспортировать нефть себе в убыток?

Сразу разочарую любителей сенсаций: объективно ответить на этот вопрос невозможно в принципе, потому что невозможно строго определить, что является себестоимостью, да и нефтей разных марок, видов и сортов очень много. Скажем, в Яреге (Республика Коми) нефть добывают шахтным способом: разогревают паром горную породу, и нефть стекает по желобам в коллекторы. Разумеется, стоимость такой нефти аццки высокая, и как топливо ее не используют, но она нужна в нефтехимии.

Итак, в себестоимость нефти можно включить лишь промысловые издержки, которые несет оператор по подъему скважинной жидкости от забоя к устью, как то расходы на воду, закачиваемую в пласт для поддержания давления, на электроэнергию, расходные материалы, на зарплату рабочим и т. д., и будет эта цена, скажем, всего $3 за баррель. Но включена ли сюда амортизация того самого оборудования, с помощью которого осуществляется добыча?

Смотрим далее: не все скважины задействованы при добыче. Некоторые ремонтируются и ни капли нефти не дают. Эти расходы включаются в промысловые издержки или нет? Все зависит от методики подсчета. А если включаются, то их надо размазывать на весь МРП (межремонтный период скважины) или включать в финансовый год, когда были сделаны затраты? Опять же, надо учитывать структуру нашей нефтянки: добывающие компании и нефтесервисные в большинстве случаев разделены, это не только разные юрлица, у них в большинстве случаев и владельцы разные, поэтому что для одних – издержки, то для других – прибыль.

Ну, хорошо, давайте считать вообще все издержки всей нефтяной корпорации, например, крупнейшей «Роснефти» (почти половина российской нефти) на добычу за год, со всеми амортизационными отчислениями, затратами на КРС (капитальный ремонт скважин), фрекинг (гидроразрыв пласта для повышения дебита) , первичную очистку и транспортировку нефти, расходы на администрирование, включая бонусы нашим «эффективным менеджерам», а они у нас поистине «золотые».

Если погибший в прошлом году президент французской TOTAL Кристоф де Маржери, нефтяник с 40-летним стажем, зарабатывал в год $7 млн, то президент «Роснефти» Игорь Сечин, работавший денщиком у Путина, получает в год $50 млн (в час он зарабатывает больше, чем все валютные проститутки Москвы вместе взятые за день). Ладно, пусть сечинская зарплата тоже будет составляющей себестоимости. Но даст ли нам бухгалтерский отчет близкую к реальности цифру себестоимости нефти?

Нет, это будет цифра лишь годовых затрат, мы узнаем о реальных затратах на восполнение основных фондов, но не сможем сказать, достаточны ли эти затраты. Суть современного российского капитализма – утилизация промышленного потенциала, доставшегося от Советского Союза.

Очевидно, что если в СССР затраты на восстановление фондов опережали их износ, то сейчас столь же очевидно, все совершенно наоборот. Для нефтянки принципиальное значение имеет восполнение запасов.

В советские времена действовал железный принцип: добыли за год 500 миллионов тонн – надо разведать запасы на те же 500 миллионов, иначе через 10-15 лет добыча остановится полностью. Этим занималось мощнейшее Министерство геологии СССР, которого сегодня нет. А как у нас сейчас восполняются запасы, я уже писал не раз. Раньше был план – пробурить столько-то миллионов метров разведочных скважин – чем больше буришь, тем больше находишь нефти.

А сейчас «эффективные менеджеры» приращивают запасы в основном на бумаге путем «переоценки запасов». Ну, то есть раньше считалось, что запасов в таком-то месторождении 100 миллионов тонн, а сейчас постановили считать, что их там 300 миллионов. Главное, красивый график нарисовать в обосновании. А то, что при росте запасов почему-то падает КИН (коэффициент извлечения нефти), так об этом просто не надо лишний раз напоминать, чтоб не нервировать быдло бодро встающей с колен Расеюшки. Быдло должно заучить мантру «ВСЕ БУДЕТ ХОРОШО» и повторять ее про себя не менее 175 раз на дню для поддержания самогипноза.

То есть, если вести хозяйственную деятельность по-уму, то затраты нефтяных компаний на амортизацию и ВМСБ (восстановление минерально-сырьевой базы), будут значительно больше и, соответственно, себестоимость нефти вырастет. Но даже если мы каким-то образом вычислим и включим в себестоимость выбытие основных фондов, мы все равно не получим истинной себестоимости.

Ведь в текущую себестоимость добычи следует включать не только текущие затраты, но и те капитальные вложения, которые были сделаны в развитие ТЭК в 50-80-е годы – гигантские вложения были осуществлены в геологоразведку, подготовку научных и инженерных кадров, в строительство аэродромов, шоссейных и железных дорог в тундре, возведение городов... Советский народ тогда громадные средства изымал из потребительских фондов и тратил их на инвестиции, которые позволяют сегодня офисному планктону той же «Роснефти» иметь уровень потребления примерно такой же, каким в 70-е мог похвастаться разве что первый секретарь обкома.

Как видите, объективную оценку себестоимости дать просто нереально, поэтому цифры этой самой себестоимости «пляшут» очень широко. РБК писал в 2011 г.: «Роснефть» на баррель нефти тратит 2,6 долл., в то время как ExxonMobil «бочка» обходится в пять раз дороже — 10,3 долл. Но говорить о высокой марже российских нефтяников нельзя, свыше 80% итоговой цены нефти уходит на налоги и пошлины».

Вы верите, что у «Роснефти», добывающей нефть в арктической зоне себестоимость добычи будет такой же, как в Персидском заливе? Смешно, конечно! Есть и другие, более обоснованные цифры, которые вывел rusanalit http://rusanalit.livejournal.com/1130226.html проанализировав отчет «Роснефти» за I квартал 2011 г.:

Расходы на добычу - $3 на баррель

Коммерческие и административные расходы – $2 на бочку Brent

Транспортные расходы - $9,6 на баррель.

Итого себестоимость добычи и транспортировки одного барреля нефти у компании "Роснефть" в I квартале 2011 г. составила $14,6 - так rusanalit определяет уровень нулевой рентабельности добычи нефти в России. Однако он делает примечание, что с учетом ТЕКУЩИХ капитальных вложений - разведки, бурения и модернизации НПЗ - себестоимость барреля доходит до $21-26 за бочку. Советские капвложения из этой схемы, разумеется, выпадают, ведь "эффективные" получили ТЭК на блюдечке с золотой каемочкой, палец о палец не ударив.

Если посмотреть на цифры из отчета, можно увидеть, что с каждого проданного за рубеж барреля в I квартале 2011 г. компания получила в среднем $36 – этого ей вполне хватало, чтобы жировать. Государство же получало только за счет экспортной пошлины и НДПИ (налог на добычу полезных ископаемых) в среднем $66 с каждой бочки с учетом того, что бочка Brent тогда котировалась в среднем по $102, а экспортные пошлины заметно отставали от роста мировых нефтяных цен.

По данным на 2013 г. расходы на добычу выросли уже до $4,8 на баррель, а капзатраты в сегменте «разведка и добыча» - до 7,1 бакса на баррель, административные расходы выросли чуть более чем вдвое, расходы на прокачку нефти по трубе на 80%. То есть грубо будем считать, что нулевая рентабельность в 2013 г. находилась на уровне $25, а с учетом текущих капвложений в разведку, развитие новых проектов - $40.

Занимающий относительно лоялистские позиции к Кремлю spydell, анализируя отчетность «Роснефти» за первое полугодие прошлого года, вывел себестоимость нефти в $40.

«Лоялистские позиции» - это не то, чтобы причина предвзятости и стремление получить позитивный результат, просто spydell стесняется называть вещи своими именами. Например, он полагает, что себестоимость добычи можно снизить до $25-27 за бочку, если «радикально оптимизировать траты».

Под оптимизацией он понимает сокращение персонала, зарплаты и бонусов и растягивание амортизации оборудования аж на 30%.

Если смотреть правде в глаза, то главный источник возможной оптимизации – это не растягивание сроков эксплуатации советского еще оборудования, а ликвидация коррупционной составляющей.

Уровень коррупции в нефтянке очень высокий. Хлебные должности даже в среднем звене управления продаются. Купивший начальственный пост должен отбить затраты, поэтому тут же начинает «семейный бизнес» - контракты, например, на поставку труб или отсыпку площадок заключает только «со своими» шарашками по завышенным ценам – и такое происходит по всей производственной цепочке, заметно удорожая конечный продукт.

Дебилы почему-то думают, что при капитализме есть некий «эффективный собственник», который заинтересован в наивысшей рентабельности своего бизнеса и потому душит коррупцию на корню. Ну, если речь идет о мини-пекарне или автомастерской, где собственник непосредственно контролирует производственный процесс, это суждение может быть верно.

В крупных же корпорациях правят бал наемные менеджеры, которые сами себе выписывают бонусы, да еще и берут мзду с нижестоящих наемных менеджеров, поощряя тем самым коррупцию. По крайней мере в российском сырьевом бизнесе все обстоит именно так.

Ладно, давайте вернемся к вопросам рентабельности добычи. Исходя из приведенных цифр вполне можно сделать вывод, что для российских нефтегазовых монстров падение нефтяных цен даже до $40 за бочку не страшно.

Совершенно верно, страшно это лишь для госбюджета, который при таком раскладе вообще ничего не получит от экспорта нефти, потому что взять с работающих «в ноль» нефтяников будет нечего, а если с них что-то взять, то в минус они вообще не будут работать, и государство получит в придачу к усохшему вдвое бюджету еще и пяток миллионов безработных.

Однако вопрос в том, насколько долго продлится ценовой кризис.

В краткосрочной перспективе нефтяники, словно ящерица прижатый хвост, сбросят все свои «балласты» - забудут про капвложения, перестанут обновлять фонды, прекратят геологразведку и даже текущий ремонт.

По сути они просто переложат свои текущие и капитальные затраты на будущее, имея в виду, что в будущем нефтяные цены отыграют вверх и у них появятся средства для латания дыр.

А вот если низкие цены продержатся довольно долго, то проблемы начнутся не только у государства, оставшегося без стратегического источника доходов, но и у нефтяников, потому что при сокращении запасов, истощении месторождений, росте в общем балансе трудноизвлекаемой нефти (сегодня это более 70% всех запасов), выбытия основных фондов, падает добыча, а себестоимость ее растет. Все это в итоге неминуемо приводит отрасль к коллапсу.

Кстати, не стоит забывать, что экспортировать в принципе можно только ИЗЛИШКИ нефти, а если добыча упадет вдвое, то при нынешнем уровне внутреннего потребления РФ вынуждена будет импортировать нефть.

Напомню, что сейчас это вынужден делать Китай – четвертый по величине нефтедобытчик, который до 2004 г. нефть экспортировал.

Индонезия некогда был членом ОПЕК, а теперь она тоже закупает нефть.

Румыния – некогда нефтяная житница Европы, давно уже закупает нефть у Казахстана и России.

В 50-е годы Советский Союз был в миллиметре от того, чтобы стать импортером нефти, поскольку бакинские месторождения, полвека назад давашие БОЛЕЕ ПОЛОВИНЫ МИРОВОЙ ДОБЫЧИ, не покрывали потребностей советской экономики. Спасло положение форсированное освоение Западной Сибири.

В принципе нефтяники могут выехать в тяжелые времена за счет внутреннего рынка, переложив трудности на потребителя (то есть на нас с вами), ведь потребитель внутри РФ будет покупать топливо не по «рыночной» цене, а по той, какую назначит производитель (у нас ТЭК представляет собой монополию, при которой одному собственнику принадлежат мощности по добыче, переработке нефти и сети сбыта нефтепродуктов).

Однако кризис в РФ уже начинает носить признаки системного, то есть если в остальном мире снижение нефтяных цен означает оживление в энергоемких отраслях промышленности, то у нас повышение внутренних цен на энергоносители будет лишь провоцировать рост инфляции и добьет те самые энергоемкие производства, например металлургию. Металлурги у нас тоже работают на экспорт, и если у их зарубежных конкурентов цена падает, а прибыли растут за счет экономии на энергозатратах, то у наших получится все строго наоборот, что только углубит системный кризис.

И, наконец, самое главное – нефтяники в долгах, как в шелках, и им позарез нужна валюта, чтобы отдать ее по кредитам. Где же они ее возьмут, если работают на пороге рентабельности?

Раньше они в сложной ситуации могли рассчитывать на помощь государства, которое изымало у них 80% выручки только на двух видах налогов – экспортной пошлине и НДПИ. А сейчас государство стремительно превращается в банкрота, а нагрузка на бюджет столь же стремительно растет – государство должно спасать банки, субсидировать промышленность, нести тяжкие социальные обязательства, возросшие военные расходы, обустраивать «крымнаш», к тому же Запад обязал Путина спонсировать Украину (отказаться – значит подписать себе смертный приговор), а тут еще и нефтяникам деньги подавай! ЗВР даже в относительно благополучном 2014 г. не хватало даже на поддержание тонущего рубля. Спустили за год в никуда более 100 ярдов баксов, а толку – ноль.

Раньше можно было перехватить дешевый кредит в западных банках, чтобы отдать долги им же. Но сейчас, когда нефтяные котировки «ищут дно» (сегодня – уже $48,8 за бочку), а у той же «Роснефти» приходится пик выплат по внешним долгам, от западной кредитной сиськи Ресурсная Федерация была отлучена за «крымнаш».

Напомню, что на текущий день долги «Роснефти» превысили ее общую капитализацию – спасибо «эффективным», включая «суперпрофессионала» Игорька Сечина, который 20 лет шестерил в приемной у Вовы Путина (начал в КГБ, продолжил в питерской мэрии и т. д.).

Но и это еще не все плохие новости. Порядка 60% ( а кто-то говорит и о 80%) отечественного рынка нефтесервисных услуг принадлежат четверке крупнейших западных компаний - Schlumberger, Baker Hughes, Weserford и Halliburton (последняя сейчас поглощает Baker Hughes), деятельность которых ограничена наложенными правительством США санкциями в отношении РФ, а может быть и полностью прекращена.

Стоит отметить, что зависимость от импорта в нефтяной отрасли более чем критическая – добыча нефти на арктическом шельфе без американцев невозможна в принципе; более 30% добычи российской нефти обеспечивается фрекингом (ГРП), который без участия «большой четверки» практически невозможен.

Все самые современные технологии, как то бурение наклонных и горизонтальных скважин, высокотехнологические геофизические исследования – все эти работы выполнялись иностранцами и аффилированными с ними структурами.

Что же делали отечественные «эффективные»? Да ничего, у них была одна задача – вовремя заменить неисправный погружной насос в скважине, а все умные технологические операции выполняли американские дураки, которых, как говорится, работа любит. в последние пару месяцев развили бурную деятельность, зомбируя дурачков на тему «ВСЕ БУДЕТ ХОРОШО»: типа, пущай уходят буржуи проклятые с нашего самого перспективного рынка в мире, мы выполним и перевыполним программу импортозамещения, диверсифицируем отрасль, создадим спрос на буровое оборудование, что оживит машиностроение, создаст сотни тысяч новых рабочих мест, бла-бла-бла.

в последние пару месяцев развили бурную деятельность, зомбируя дурачков на тему «ВСЕ БУДЕТ ХОРОШО»: типа, пущай уходят буржуи проклятые с нашего самого перспективного рынка в мире, мы выполним и перевыполним программу импортозамещения, диверсифицируем отрасль, создадим спрос на буровое оборудование, что оживит машиностроение, создаст сотни тысяч новых рабочих мест, бла-бла-бла.

Дебилы-охранители

Разумеется, к реальности этот гон отношения не имеет.

Реальность такова: «В 1990 г. предприятия группы «Уралмаш» производили в год 350 буровых установок, то в 2012 г. было выпущено только 30.

В такой ситуации износ действующего отечественного оборудования превышает 70%» (источник).

Да, бурение – это основа основ нефтяной отрасли. Для разведки надо бурить, для добычи надо бурить, для ремонта скважин – опять надо бурить. Допустим, «Уралмаш» сможет нарастить выпуск бурового оборудования вдвое. Но откуда у нефтяников деньги, чтоб его приобрести? Они даже в «жирные» годы в основном брали технику в лизинг у заграничных компаний. Но заграничные компании в лизинг дают только зарубежное оборудование, так ведь?

Так что импортозамещение – нездоровая фантазия путинской пропаганды.

Какие же объемы капвложений в нефтесервисную отрасль потребуется сделать? «Сегодня многие российские нефтесервисные предприятия в основном используют буровые установки, выпущенные в советский период.

С 1987 года по 1991 год в эксплуатацию было введено более тысячи единиц такой техники, а за последующие 20 лет — в пять раз меньше. Максимально разрешенный срок службы установок составляет 25 лет, соответственно их массовое списание приходится на период с 2013 г. по 2016 г.». (источник).

Без высокотехнологичного обслуживания скважин добыча будет падать обвально вне зависимости от того, какая конъюнктура будет на мировом рынке. Итак, санкции технологические, санкции финансовые, снижение нефтяных котировок, пик выплат по долгам и пик выбытия из строя основных фондов, резкое снижение капитализации наших нефтегазовых гигантов, обвал рубля, всплеск инфляции, оскудение ЗВР и бюджетный коллапс сходятся в одной точке на временной шкале.

На горизонте маячит выплата компенсаций акционерам «Юкоса», эскалация украинского кризиса, бегство спекулятивных капиталов из России (тех, что участвовали в играх с гособлигациями), усиление политического давления на кремлевский режим со стороны его западных «партнеров». Если смотреть на вещи трезво, то это П-Ц. Ресурсная Федерация вошла в свое последнее пике.

Но, как говорится, ВСЕ БУДЕТ ХОРОШО! Ведь пикируем пока не отвесно, а по пологой траектории, земля далеко, да ее и не видно из-за облаков, а стюардессы улыбаются и раздают в бизнес-классе шамппанское. ВСЕ БУДЕТ ХОРОШО, потому что если все будет плохо, Вова Путин опять капитулирует перед Западом, и добрые заокеанские буржуи вновь спасут Ресурсную Федерацию, ведь они тоже ее доят так же, как и путинские дружки по кооперативу «Озеро», и даже получают в итоге бОльшую долю. ВСЕ БУДЕТ ХОРОШО, потому что Запад не допустит революции в России, ведь тогда получится, что сегодня он несет убытки зря. А так все убытки с лихвой будут компенсированы, когда российская нефть из рук обосравшихся «эффективных менеджеров» перейдет в руки ее истинных владельцев, я бы даже сказал, хозяев. ВСЕ БУДЕТ ХОРОШО, потому что истинные хозяева быстро покончат с коррупцией в ТЭК и наладят производственный процесс по высшим технологическим стандартам. И вот тогда рентабельность той же «Роснефти» (название оставят прежним, чтоб аборигенам было приятно, зачем смущать их иностранными словечками вроде Exxon или Chevron) взлетит просто до небес.

Почему? Да потому что кто девочку танцует, тот ее и того… У кого в руках собственность – у того и власть. Новая кремлевская администрация, лишившаяся контроля над сырьевым бизнесом, будет представлять собой наемных менеджеров, обслуживающий персонал транснационалов, у новой власти не будет нужды изымать у нефтяников миллиарды в бюджет, чтоб потом распиливать. Поэтому изымать у них 80% стоимости барреля в казну никто не станет. Ведь деньги и так уже в карманах у правильных пацанов. Так что к тому моменту, когда мировые цены вновь взлетят, буржуи быстро компенсируют все свои убытки от кратковременных санкций против себя же самих. ВСЕ БУДЕТ ХОРОШО, офисным хомячкам при новых хозяевах будет ничуть не хуже, а прочее быдло… Ну, сами понимаете, проблемы индейцев шерифа не е…, короче, не волнуют.

Что же Путин? Ну, если он одумается и перестанет быковать, то даже у него ВСЕ БУДЕТ ХОРОШО. Ему, возможно, даже дадут досидеть свой очередной срок, после чего отпустят с миром на ПМЖ в Швейцрию или Баварию. Правда, излишки захомяченного придется сдать, но и оставят немало, правнукам хватит. А если даже у конкретного физлица Вовы Путина все будет плохо, и его повесят на березе разгневанные креаклы, так разве это повод для печали? Наоборот, хорошо, когда за большие траблы ответит стрелочник.

Ктоеслинепутин? Да лана, вон Ходор – чем плох? Свой в доску для новых хозяев Ресурсной Федерации. Они ему вернут 5% от «Юкоса» и преданнее пса не сыскать на свете. МБХ калач тертый, понимает, что шаг вправо, шаг влево – и он никто (поигрался уже в 2003 г). Платоша Лебедев будет зиц-председателем в «Роснефти», Лешика Навального посадят смотрящим на «Газпром», а, может, в родной «Аэрофлот» вернут, если на то будет воля главного акционера в лице American Airlines. Что касается киселевых-леонтьевых-собчак и прочих медийных шлюх, так их даже менять не придется – они с превеликим энтузиазмом будут обличать кровавый совок, проклятый путинский тоталитаризм и столь же яростно будут лизать очко новому истинно демократическому и свободному режиму. У них тоже ВСЕ БУДЕТ ХОРОШО, а может быть, даже лучше прежнего, если их работодатель – CNN, купивший контрольный пакет РТР, станет начислять им гонорар по своим корпоративным расценкам.

Вы все еще веруете, что у Путина есть хитрый план, который он тщательно скрывает, что Америка рухнет под бременем 18-триллионноговнешнего долга, ЕС расхерачат ислмисты, долларами будут обклеивать сельские сортиры, рубль будет стоить 100 юаней, потому что нефть будет продаваться только за рубли, а Рассеюшка будет править миром? Маладцы, товарищи наркоманы, у вас тоже ВСЕ БУДЕТ ХОРОШО, пока запасы забористой травы не иссякнут. Я же ни во что не верю, а просто знаю, что Запад способен играть вдолгую, и повышая ставки, он практически ничем не рискует, ведь в оконцовке все счета оплатит проигравший.

В следующий раз расскажу, почему нефтяные цены еще о-о-о-о-о-чень долго не отыграют взад."

ИСТОЧНИК

http://kungurov.livejournal.com/104300.html

да, несколько таких постов и привело меня к мысли сделать все же расчет по реальным данным

В таком случае спасибо за работу, тока вот непонятно, расходы на транспортировку нефти - это голубая или зеленая часть графика?

Если - зеленая, то почему она так скачет, иногда падая до нуля??

Тщательнее надо(с)

зеленая это только транспортировка на экспорт, внутренняя транспортировка скорее всего сидит в издержках НПЗ

Вы привели пример оголтелой либероидной шняги: среди набора русофобских штампов некто кунгуров технично так вкрапил несколько данных про себестоимость нефти.. Почти верные цифры призваны, видимо, убеждать читатлей в "верности" авторских антирусских камланий.

Выглядит не убедительно и гадко.

Там Сечин, Путин, и Ходорковский упоминались. Этого, на мой взгляд, маловато для обвинения в антирусских камланиях.

Кунгуров известный говноплюй

Проходи мальчик, не задерживайся.

Тут конфетки не раздают, тут только пинок можно получить в нужном направлении полета твоей мысли, если у тебя есть чем.

Да уж, зато полно мыслей у человека из колледжа искусств, причем "верных" и о экономике, смешные вы, люди искусства-шуты:)

С таким-то образованием и мается человек:)

Так ты опровергни с фактами, цифрами там, че набрасывать то. Что конкретно не сростается? Интересует реальная ситуация по долгам Роснефти, Рынок нефтесервисных услуг, что с ним? Про зарплаты менеджеров-чинуш, депутатов, откуда это гавно берет цифры? У чела может взгляд такой, не сильно-то и отходящий от реальности. Единственное, что настораживает-нет особо конструктива и обиды чувство, хотя и справедливое.)))

Тут и опровергать нечего, искусствоведом намешано все, что только можно, так что с набросом иди в контакт:)