— Рубль. Доколе? Падать будет

— Годнота о депутатов Госдумы

— Следите за кредитками, или как я страховку возвращал

— Вторичный рынок ЦФА

Возможно, скоро вы увидите в интернетах вопрос про рубль и юань. Мол, когда это всё закончится? Дескать, опять мама Эля не выполняет возложенные на неё обязанности по обеспечению стабильности национальной валюты.

Можно будет почитать различных экономических экспертов и аналитиков, которые объяснят вам на каких уровнях и в какой срок всё развернётся взад.

Но я бы вам предложил небольшой маркер, который (один из) может послужить маячком. По крайней мере, раньше он уже выступал в такой роли. Короче, когда вон те два графика слева придут в меридиан, т.е. к нормальным значениям в районе 0-1. Тогда будет интересно.

Это, если что, ставки по юаневым РЕПО. Популярен, знаете ли, юань стал. Говорили, что из-за китайского нью иера, да только он вроде как закончился уже.

А где (значение) и когда (дата) – это нет, это я вам не скажу. Я же не экономический эксперт.

***

Про ЕвроТранс

Хьюстон, у нас проблемы!

ПАО «ЕвроТранс» приносит свои извинения за технический сбой, который произошел при выкупе «народных» облигаций. Данный сбой будет устранен в течение 19-20 марта с компенсацией соответствующего купонного дохода. Сбой вызван ошибкой при фиксации даты исполнения платежа.

А помните, эти народные облигации пропали с Финуслуг в начале февраля? Оказывается, неквалы могу приобретать корпоративные облигации с плавающим купоном только в случае, если эмитент имеет кредитный рейтинг выше «АА-». А у ЕвроТранса «А-». Кто-то на Финуслугах проморгал вспышку и пустил их в «народные». С плавающим купоном. В общем, все ждут, когда Финуслуги допилят допуск именно квалов.

А мы ждём, как ЕвроТранс распедалит ситуацию с выплатой.

Хьюстон, проблемы продолжаются

«Эксперт РА» понизил кредитный рейтинг ПАО «ЕвроТранс» до уровня ruC, изменил прогноз на развивающийся и продлил статус «под наблюдением»

Уехать сразу с «А–» на «С» – это от души. Технической сбой или не сбой, а выплата не произведена, а значит дефолт. Пока технический. А это согласно методологии агентства основание для снижения рейтинга.

Там всё подешевело. Берём?

Ложечки-то нашлись...

Уважаемые акционеры и инвесторы!

Информируем вас о том, что все платежи по обязательствам компании на открытом рынке за вчерашний и сегодняшний дни исполнены в полном объёме.

«ЕвроТранс» выкупил по оферте облигации серии 01 в количестве 56 тыс. шт. и серии 003Р-01 в количестве 53.4 тыс. шт.

Также эмитент исполнил обязательства по выплате купона по серии 01 в объеме 110.6 млн руб.

Собственно, так происходят техдефолты. Только вот техдефолт прошёл, а кредитный рейтинг «С» пока нет. Но в целом многие неплохо заработали. Об этом позже.

Доброе утро, дорогие друзья!

***

Возможно, вы слышали, что наши СЗКО (системно значимые кредитные организации) являются одними из крупнейших продавцов на вторичном рынке ОФЗ. И в то же самое время одними из крупнейших покупателей на первичном.

Почему?

Разберемся на примере ОФЗ 26238, которую вчера Минфин довыпускал на рынок. Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26238 с погашением 15 мая 2041 года составила 59,9311% от номинала, что соответствует доходности 13,75% годовых. Всего было продано бумаг на общую сумму 86 млрд 313 млн рублей по номиналу при спросе 108 млрд 954 млн рублей по номиналу. Выручка от аукциона составила 53 млрд 508 млн рублей. Цена отсечения была установлена на уровне 59,9162% от номинала. А теперь внимание на картинку. Она была сделана в 14:30. Минимальная цена данного выпуска на вторичном рынке составляла на тот момент 59,95%.

«Вот на эти 2% и живём»

***

Отказаться от кредита?

Вчера в Госдуме в первом чтении принят проект федерального закона № 1068268-8 «О внесении изменений в отдельные законодательные акты РФ» (в части внедрения механизма информирования заёмщика при заключении им договора потребительского кредита (займа).

Короче, суть в том, что планируется обязать кредитора и бюро кредитных историй направлять гражданину в Госуслуги уведомление о подписании им индивидуальных условий потребительского кредита (займа). Учитывая «период охлаждения» новоявленный заёмщик при получении подобного уведомления сможет отказаться от внезапно упавшего на голову счастья. Если вдруг окажется, что это не он подписывал данные индивидуальные условия. Либо же был в тот момент чем-то очарован. Или кем-то. На направление уведомления (заёмщику) даётся до 15 минут времени.

Ну что тут можно сказать? Дело богоугодное. Еще какую-то часть граждан спасёт от блуда. Хотя, безусловно, часть особо впечатлительных останется. Ибо даже если к таким лично придёт жулик с бейджиком «жулик», они всё равно отгрузят ему миллионы, накопленные в ходе трудовой вахты.

***

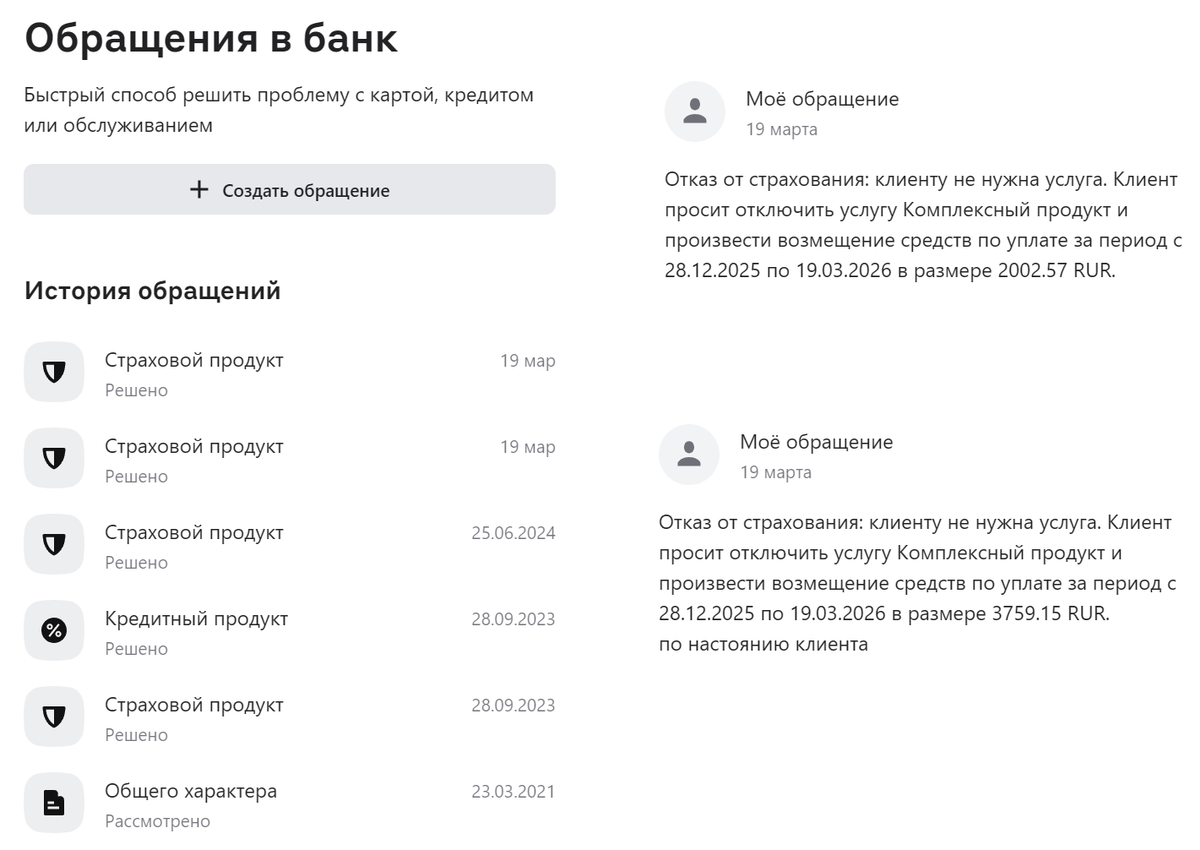

Следите за кредитками!

Кредитные карты – вещь удобная и полезная. Но за ними глаз да глаз нужен. Точнее за банками, в которых вы эти кредитки получаете. Банки любят дополнительные продукты. К примеру, страхование. «Для защиты кредитки. Для защиты жизни и здоровья её владельца». Короче, шляпа полная. Обратите внимание на ежегодные обращения в банк. Я каждый год страховку отключаю, и каждый год она снова появляется. Каждый год банк всё проверяет и каждый год всё это отключает. Говорят, извините, уважаемый клиент. Мы даже и не ведали. Само, видимо, насралося. Ну и да, вот вам ваша комиссия. А не хотите подключить взад-назад? Нет? Извините, еще раз.

Беда еще и в том, что платежи эти в данном банке не проходят по уведомлениям. И поэтому если я карту использовал сразу хорошо, а потом она просто лежит и ждёт окончания льготного периода, то я и не узнаю о начислении комиссии за страхование, если сам не зайду в ЛК и не проверю расходы. А комиссия, кстати, зависит от долга на карте.

Не стесняйтесь – пишите в поддержку, сообщайте, что ничего не подключали, а ну деньги давайте обратно!

***

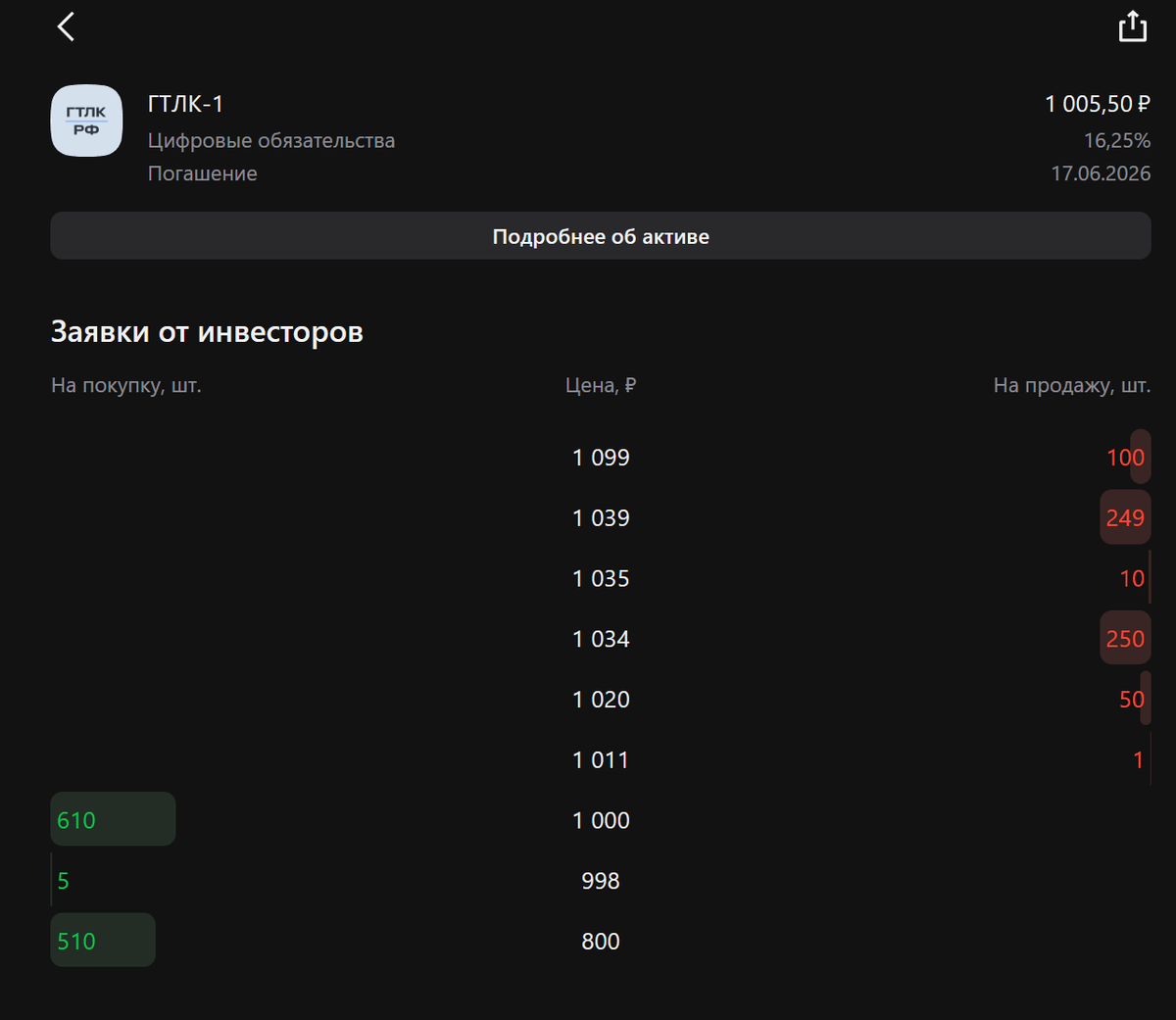

Второго дня писал про размещение на платформе Альфа-Банка годного ЦФА от АО «ГТЛК». Там предлагалось 16,25% годовых на 3 месяца. Миллиард предложения разобрали в моменте. В посте я задавался вопросом, что с ними будет на вторичке. А вот что.

ЦФА пока еще не шибко ликвидный продукт. Вторичка имеет место быть. Но спреды, как говорится, моё почтение. Кто-то хитрый желает взять по номиналу на 610 000. Молодец. Оптимизм – штука полезная для психики. Но какие-то серьезные объемы (хотя бы 250 лотов) предлагают уже по 1034 рубля. А это сразу минус 3,4% к доходности.

Вот так. Ловить надо такие размещения.

***

Облигация – она ведь не просто так на вторичном рынке появляется. Всегда есть первичное размещение. Вопрос – а как её при первичном размещении получить? И есть ли в этом свои плюсы?

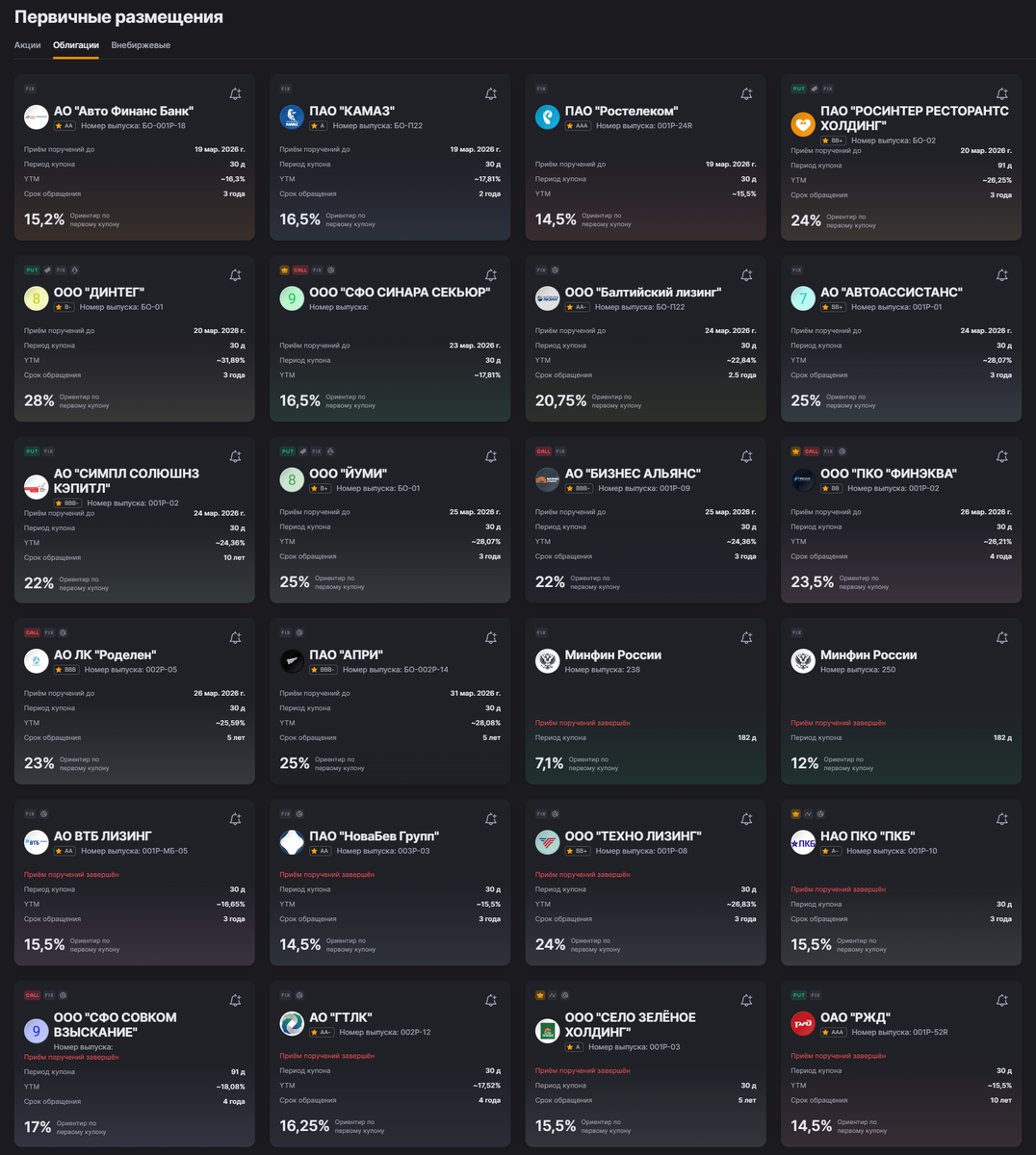

Да всё просто. Надо принять участие в первичном размещение посредством направления заявки через своего брокера. К примеру, в веб-терминале Финама информация о подобных размещениях доступна на соответствующей вкладке с иконкой ракеты (рис.1). И если мы, к примеру, желаем влиться в дружные ряды первых фондировщиков Камаза, то жамкаем на соответствующую плитку и получаем рис.2

Таки вот. В чем гешефты участия в первичном размещении облигаций? Ну, к примеру, по двум сериям облигаций, заявки на которые сегодня собрал Камаз, планируемый объём составлял 5 млрд ₽. А вы попробуйте потом в стакане прикупить, к примеру, на 100 млн. Сложно? То то же. А на размещении можно пролезть.

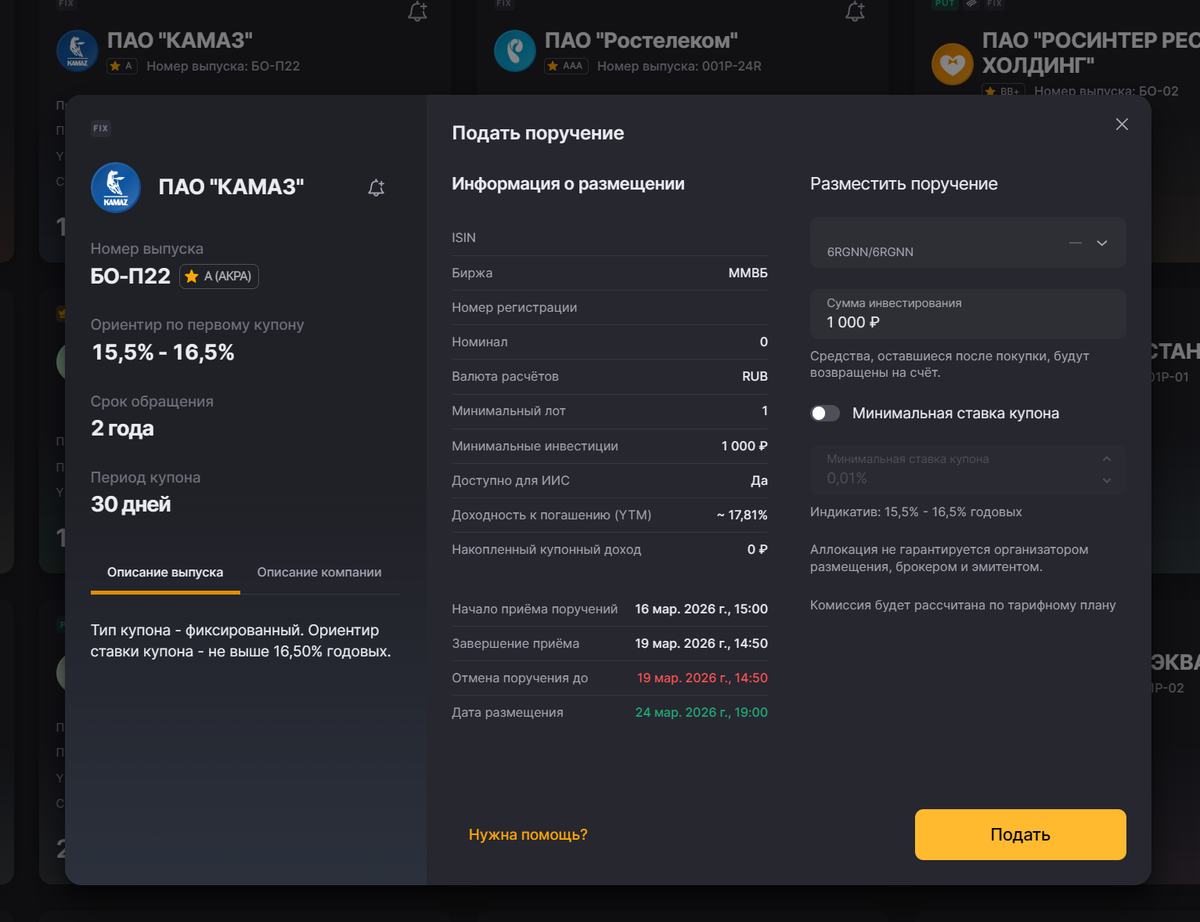

Что еще? Еще у вас есть шанс купить бумагу по номиналу. Если купонная ставка устанавливается по итогам сбора заявок. Берем выпуск БО-П22. Ориентир по первому купону (которому будут равны все остальные, это выпуск с фиксированным купоном) от 15,5% до 16,5%. В заявке вы выставляете минимальную ставку купона, на которую согласны. Это типа цены. Допустим, вы согласны на 16,3%. Но все заявки до 16,29% в совокупности были на максимальную сумму (5 млрд, допустим). И всё – вы пролетели. Не досталось вам бумаг на первичном размещении. А выставились бы по 15,5% – попали бы во владельцы. Если бы, конечно, кто-то быстрее вас не разместил заявок по 15,5% на 5 млрд.

Есть момент. Вы можете оказаться в невыгодной ситуации. По результатам сбора заявок ставка будет установлена (исходя из средневзвешенной предложенной в заявках) на 15,7%. Допустим. И при открытии рынка цена облигации падает куда-нибудь в район 970 рублей. Почему? А ставка рынку показалась низкой, вот и упала цена. Но вы-то фактически купили по номиналу. А вот на вторичке граждане теперь смогут взять на 3% дешевле номинала. И, соответственно, их купонный доход будет выше.

Есть момент. Вы можете оказаться в выгодной ситуации. Благодаря высокому спросу в ходе сбора заявок формируется высокая купонная ставка. 16,5%. И после открытия рынка цена облигации улетает в район 1050 рублей. Условно. И вы уже в хорошем плюсе.

Можно ли как-то понять, а что будет с бумагой при открытии вторичного рынка? По какой цене (доходу) размещать заявку? Можно. Прикинуть. Найти облигацию аналогичного рейтинга и даты гашения. К примеру, есть Камаз БП20. С гашением в феврале 2028 года. Средневзвешенная цена на вчерашних торгах была 1001,1 ₽. Практически номинал. И какой же у неё купон? 15,95%. А есть АО «Авто Финанс Банк». И его выпуск 1Р16 стоит 1037,2 ₽. Купон? 16,65%. Понимаете? А у нас окно 15,5-16,5. Размещение по верхней планке даст пару процентов на открытии торгов на вторичном рынке.

***

Я в МАХ: https://max.ru/marketscreen

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

Сегодня кстати заседание ЦБ по ставке.

У кого какие прогнозы?

Ставлю на то что оставят без изменений.

Причина - начали ослаблять рубль что толкнет инфляцию вверх.

Предположу что на пол процентных пунктов снизят. Перспективы продажи газа и нефти в бОльших объёмах и по повышенной цене.

Учитывая тренд по инфляции и угрозу роста инфляции из-за ослабления рубля, вероятно или так, или тупо оставят ставку всем назло. Остановка роста ВВП ПМСМ уже перестала всех волновать, в отличие от курса и инфляции.

Ну это естественно.

При высокой инфляции население плевать хотело на какой-то там ВВП.

Кстати рубль с утра резко укрепился.

Полезная информация. Благодарю.

Уходи из этого банка, и всё.

Мне в этой теме "понравился" Райфайзен.

Сначала у них был нормальный такой инет-банк, все на местах, как надо.

Потом они посмотрели на "соседей" и подумали - "а мы что рыжие?" И быстренько состряпали уродский инет-банк, но украсили его шикарной "фичей".

Всякие операции списания - типа комсы/страховки проходят по счету и не видны в операциях по карте.

Мы то привыкли как - зашел в ЛК выбрал карту и видишь всю движуху по ней.

У бабы Раи чтобы попасть в операции по счету надо сделать ряд неочевидныйх телодвижений.

А так все красиво. Человек пользуется картой заходит в ЛК и видит свои покупки-снятия. Отследить что в месяц где-то сдернули еще 200-300-700 рублей - это прям надо каждый день проверять и высчитывать баланс.

Вдобавок эти левые списания сопровождаются описаниями типа "lstk" или "dytm" - то есть максимально информативно.