— Самые известные бренды

— Статистика управляющих компаний

— Показатели доходностей не радуют?

— Капитализация отечественного фондового рынка

Самые известные страновые бренды

Не совсем понятно, на основе чего сделаны выводы. Но мопед не мой. Я просто разместил.

С добрым утром, уважаемые читатели. С началом трудовых будней вас.

***

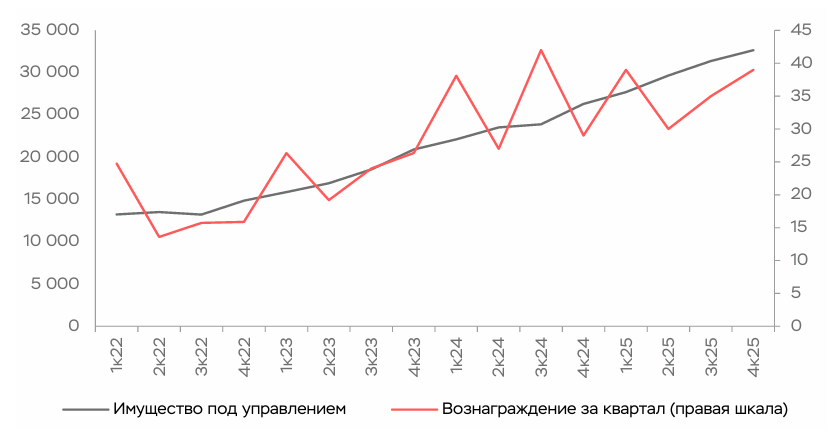

Продолжается рост активов под управлением управляющих компаний

32,6 трлн ₽ в 4 квартале 2025. +24,2% за год. Приток средств в основном за счёт облигационных открытых ПИФов. Прекрасная стратегия для УК – покупай облигации и получай свои 1,5-2% за управление без рисков. Срочно! Срочно необходимо делать свой лунопарк свою управляшку.

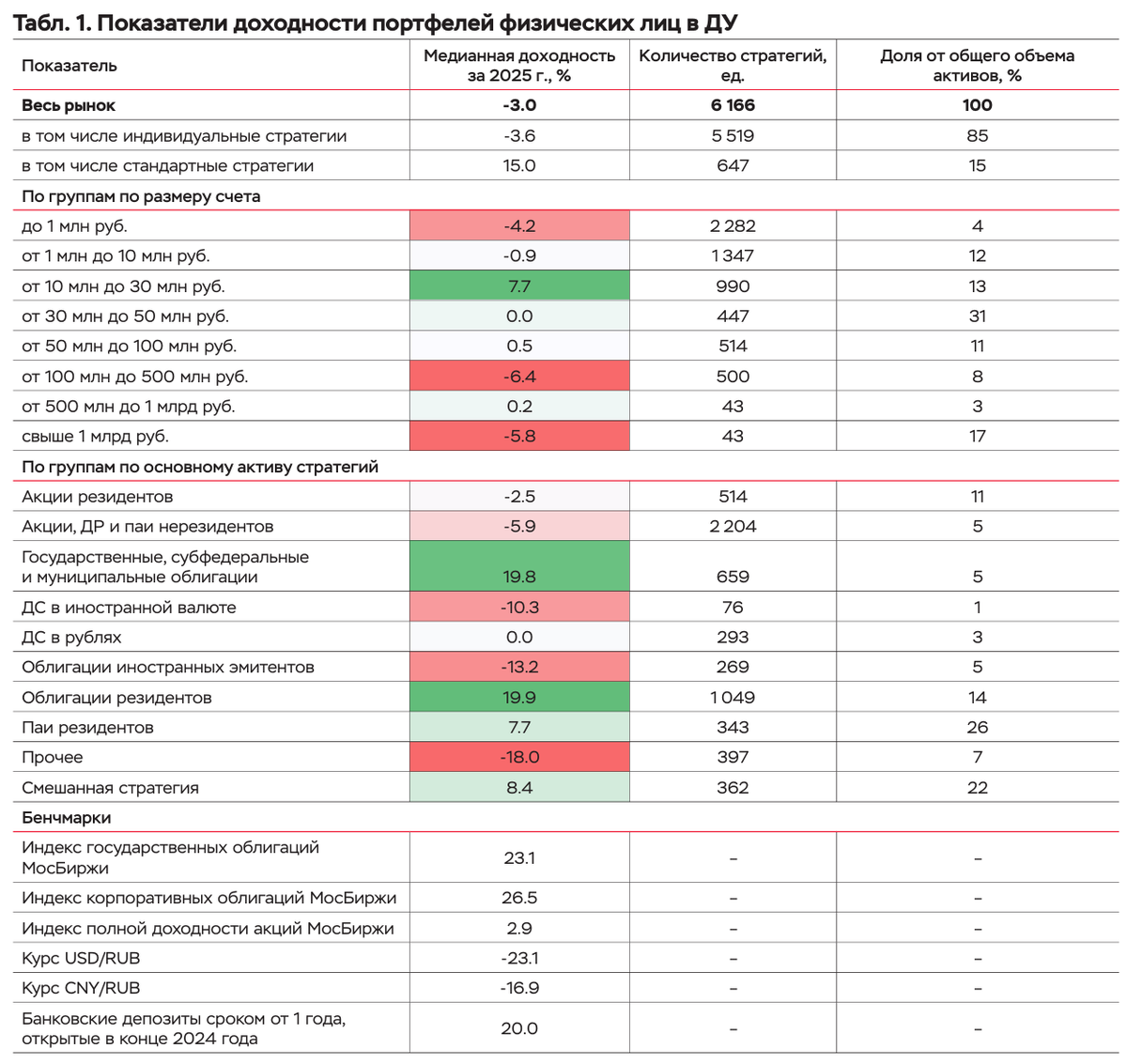

В доверительном управлении денег меньше – всего 3,3 трлн ₽. Медианная доходность стратегий ДУ для физических лиц в 2025 составила -3%. Наиболее высокий результат (~20%) показали стратегии, ориентированные на вложения в государственные и российские корпоративные облигации. Истинно вам говорю, стоит показывать доходность 20-30% годовых и очередь желающих выдать тебе денег выстроится за горизонт.

***

«Детский» портфель ОФЗ. Мониторинг. Март 2026

Кто пропустил, напоминаю: я тут собираю портфель из облигаций ребёнку на 18 лет. Суть в ежемесячном внесении на счёт небольшой доступной и необременительной для большинства суммы в 11 000 руб., на которые покупаются облигации. Сумма ежегодно индексируется. Используется ИИС-3. Т.е. налоги платиться с прибыли не будут. При условии жизни счёта без вывода в течении 5 лет. Ну а нам и не надо, исходя из задач.

Сегодня очередная закупка в портфель. Обращаю внимание, что сегодняшняя закупка в портфель не единственная в этом месяце. Все подробности в постах на Sponsr и Boosty.

***

Так выглядят показатели доходности портфелей физических лиц в ДУ

-3% – медианный результат по рынку. Невеселая цифра. Такой результат был обусловлен значительной долей индивидуальных стратегий с вложениями преимущественно в акции, ДР и паи нерезидентов. Активы таких стратегий подвержены отрицательной переоценке из-за укрепления рубля. Наибольшей доходностью отличались стратегии, инвестирующие в государственные и корпоративные облигации – по 20%. При этом данные значения были на 3 – 7 п.п. ниже бенчмарков. Доходность стратегий ДУ с вложениями через ПИФ была значительно ниже – около 8%. Это отражает различия в инвестиционных стратегиях самих ПИФ, но также может указывать на негативное влияние на результаты инвестирования скрытых и двойных комиссий.

Обратите внимание на индивидуальные стратегии. 85% общего объёма активов. И результат: -3,6%. Вот вам и ловкие профессиональные управляющие. При этом «стандартные» стратеги принесли 15% дохода.

«Миллиардеры» похудели на 5,8%.

***

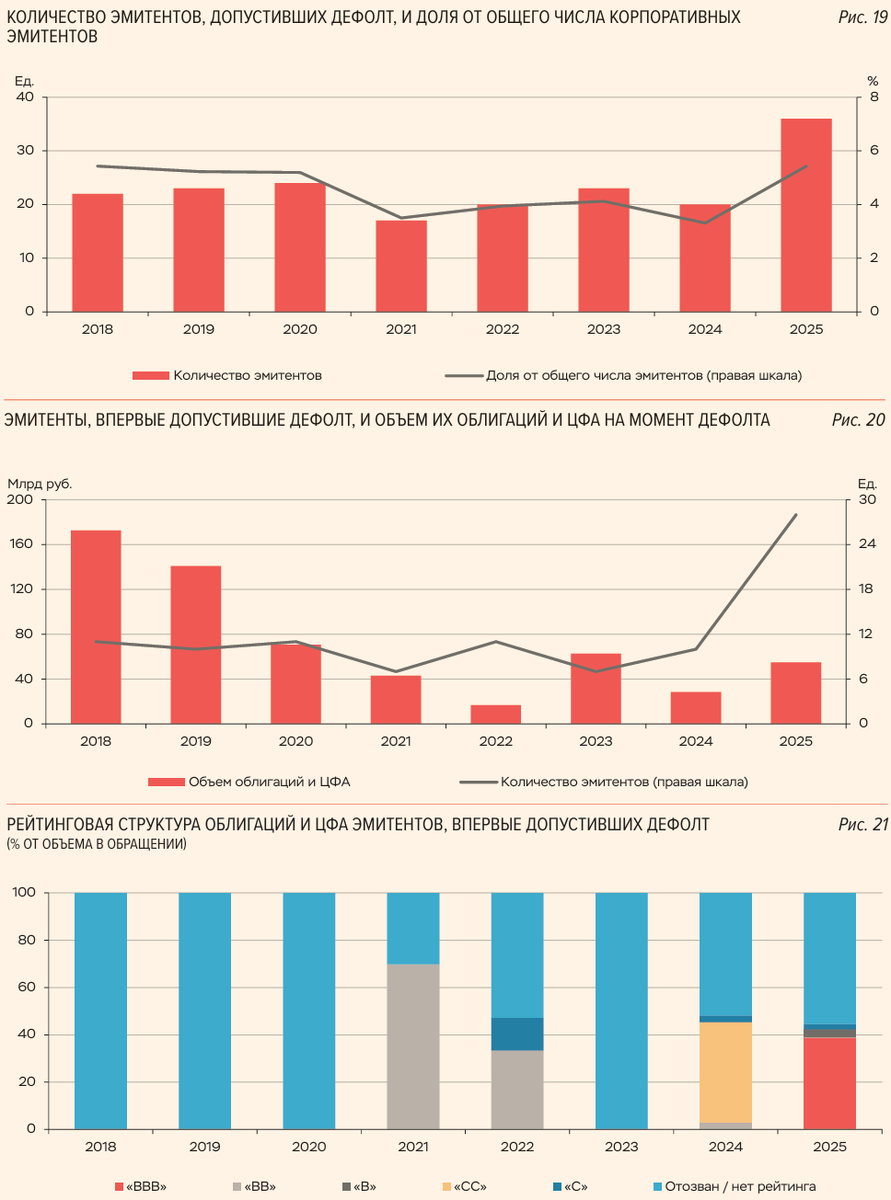

Про дефолты на долговом рынке

Говорят, в прошлом году массово стали происходит дефолты на отечественном долговом рынке. Ну массово не массово, а количество, действительно, возросло. 36 эмитентов допустили дефолт в 2025. Против 20 годом ранее. Это 5,4% от общего числа эмитентов. Из них 28 компаний впервые допустили дефолт.

Речь в данном случае не только про облигации, но и про ЦФА. Общий объём обязательств у впервые дефолтнувшихся – 55 млрд ₽. Вдвое больше, чем в 2024, но ниже уровня 2023.

Из новичков у 8 не было кредитного рейтинга. А у 40% общего объёма – «ВВВ».

Вложения населения в облигации эмитентов, которые впервые допустили дефолт в 2025 г., составили 22 млрд руб., или 45% от общего объема в обращении данных бумаг.

В общем, в «Бэшки» не вкладываемся.

***

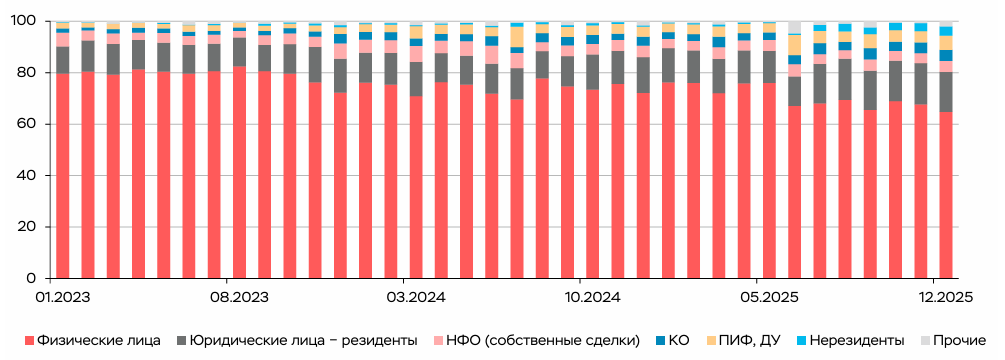

Доля розничных инвесторов на рынке акций достигла минимума с 2022 года

65%. Тогда как в в 2022 их доля была свыше 80%. Среднемесячное число активных клиентов – физических лиц составило 1,4 млн юнитов. При этом основной объём сделок заключали инвесторы с опытом от 1 года.

Интересно, что выросла доля нерезидентов на отечественном фондовом рынке.

Дивидендная доходность повысилась относительно предыдущего года: среднее значение составило 6,01% против 5,31%, медиана – 4,30% против 3,89%. Т.е. средняя дивдоходность по рынку превысила инфляцию.

***

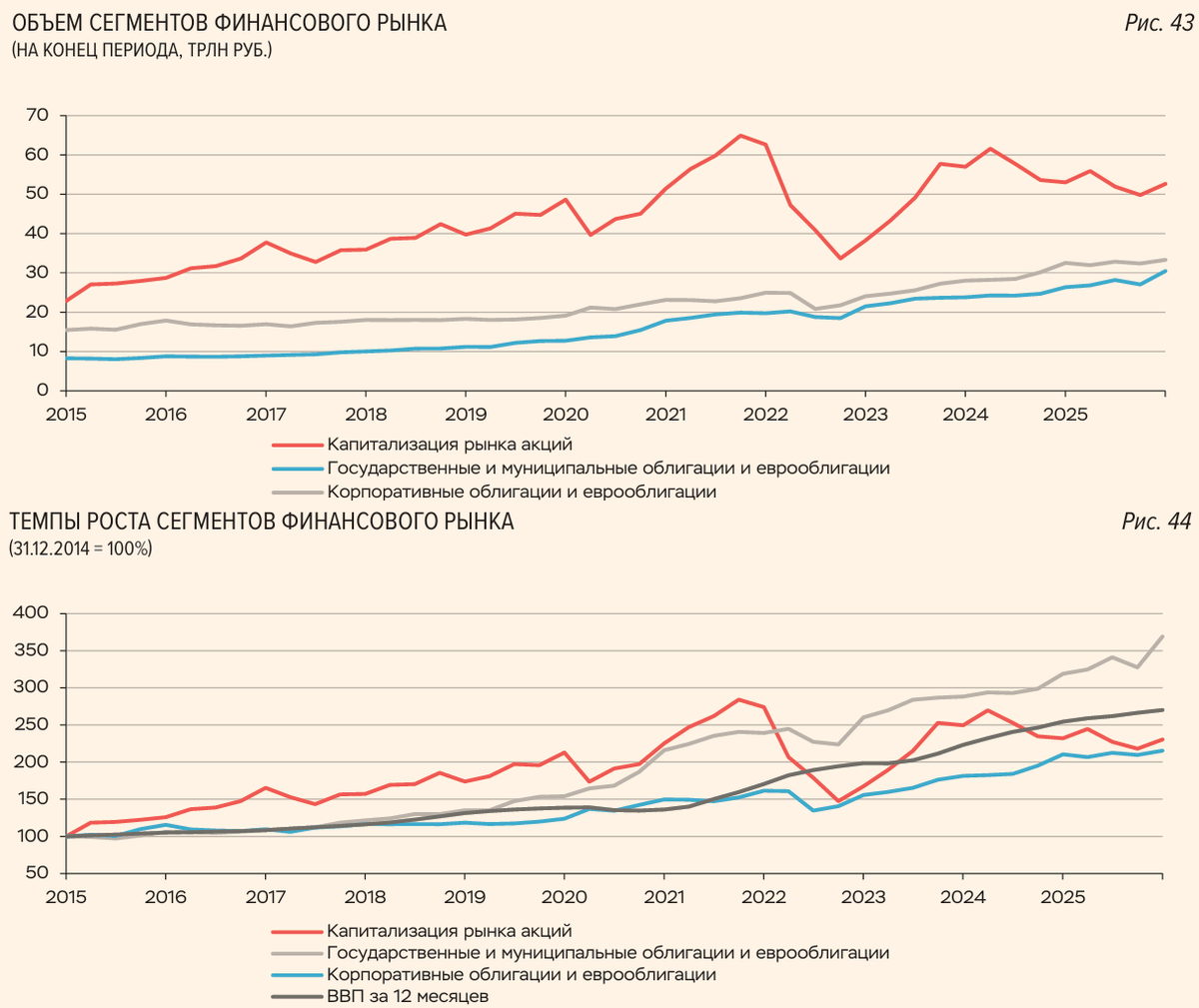

Капитализация фондового рынка

По состоянию на конец 2025 года капитализация отечественного рынка акций составила 53 трлн ₽ или 25% ВВП. За период с 2014 по 2025 гг. капитализация рынка в абсолютном выражении увеличилась более чем в 2 раза. Однако экономика выросла еще сильнее за этот же период, поэтому показатель капитализации в процентах от ВВП в конце 2025 г. находился ниже, чем в конце 2014 г. (29%), и почти вдвое ниже уровня 3к21 (51%).

Что-то мощное должно случиться до 2030 года, чтобы достичь поставленные по капитализации цели. Пора закупаться? На лоях.

Капитализация рассчитана по данным ПАО Московская Биржа и ПАО «СПБ Биржа» как совокупная рыночная стоимость российских компаний, акции которых допущены к организованным торгам. Рыночная стоимость компаний определялась как произведение объема выпуска акций на рыночную цену 3 (MARKETPRICE3).

***

Я в МАХ: https://max.ru/marketscreen

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

>Т.е. средняя дивдоходность по рынку превысила инфляцию.

Ну, акции, в отличие от денег, вообще инфляции не особо подвержены (если, конечно, компания не проводила допэмиссию акций, что бывает крайне редко). Сравнивать доходность с инфляцией уместно только для денежных активов.