— Средневзвешенные ставки по ипотеке. И почему такие низкие

— Прибыли Аэрофлота

— Откуда прибыли у Аэрофлота?

— ВУШ покатился по наклонной

Нефть. Взгляд из прошлого

Полтора года назад (7 октября 2024) я использовал сию картинку для поста «Нефть. США. Ближний восток» на своих платных проектах. Сейчас смотрю на неё и дивлюсь – эвокак предсказательно получилось.

О чём там была статья? Частично она сделана на переводе одного из иностранных блогеров (уже не помню какого), со вставками интересной инфографики (к примеру, основные трубопроводы, нефтехранилища, НПЗ, в общем, то, что нынче подрывают). И вот некоторые тезисы из данного эссе:

-

Нападение на иранскую нефтяную инфраструктуру может усилить напряженность в отношениях между Китаем и США (пока ждём)

-

Перебои в работе трёх важнейших морских узлов транзита нефти, таких как Ормузский пролив, могут привести к резкому росту цен на нефть (наблюдаем в реальном времени)

-

Атака на иранскую нефтяную инфраструктуру может принести огромную выгоду России и «российской военной машине»

-

Иран играет значительную роль в мировой добыче нефти, извлекая 3,3 млн баррелей в день

-

Рост цен на нефть может иметь серьезные политические последствия для предстоящих президентских выборов в США

-

Если Китай откажется (не откажется, а её будет невозможно отправить) от иранской нефти и переключится на российскую, это может стимулировать военную экономику России

Писмейкер выступил на все деньги. Всё в цвет.

Статья, если что, тут или тут.

***

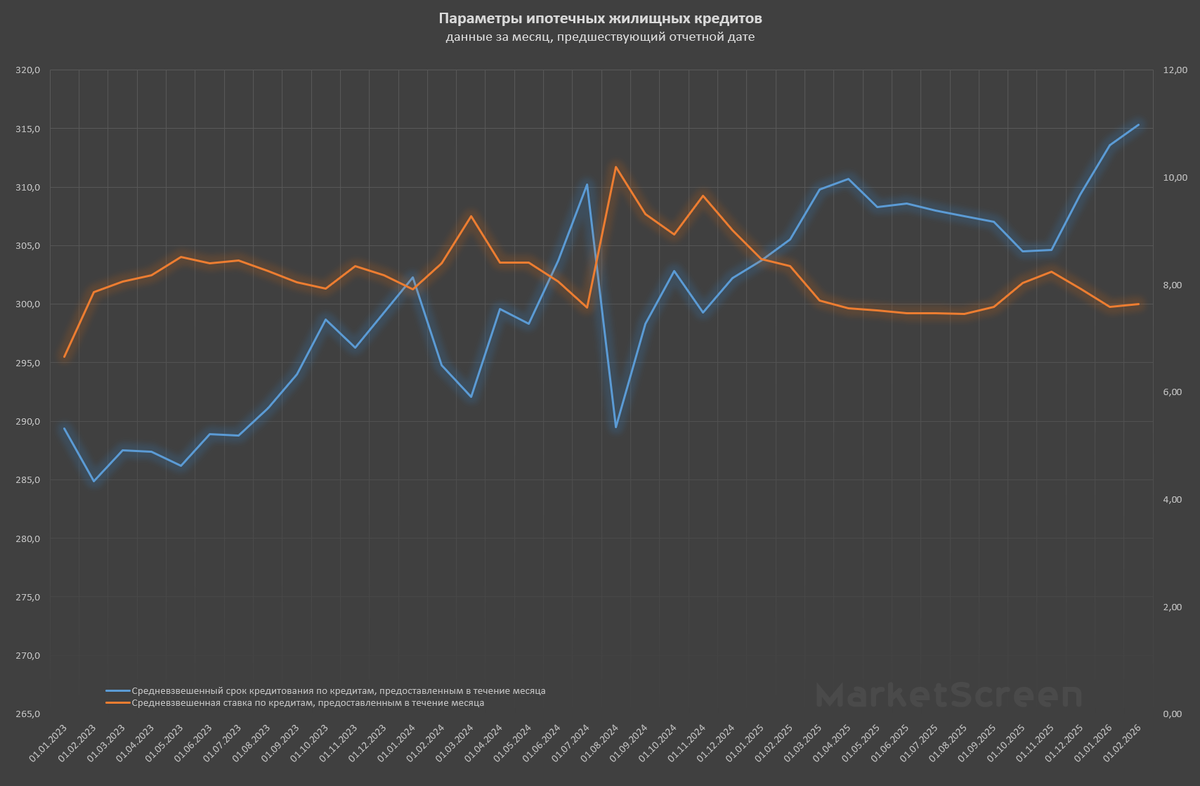

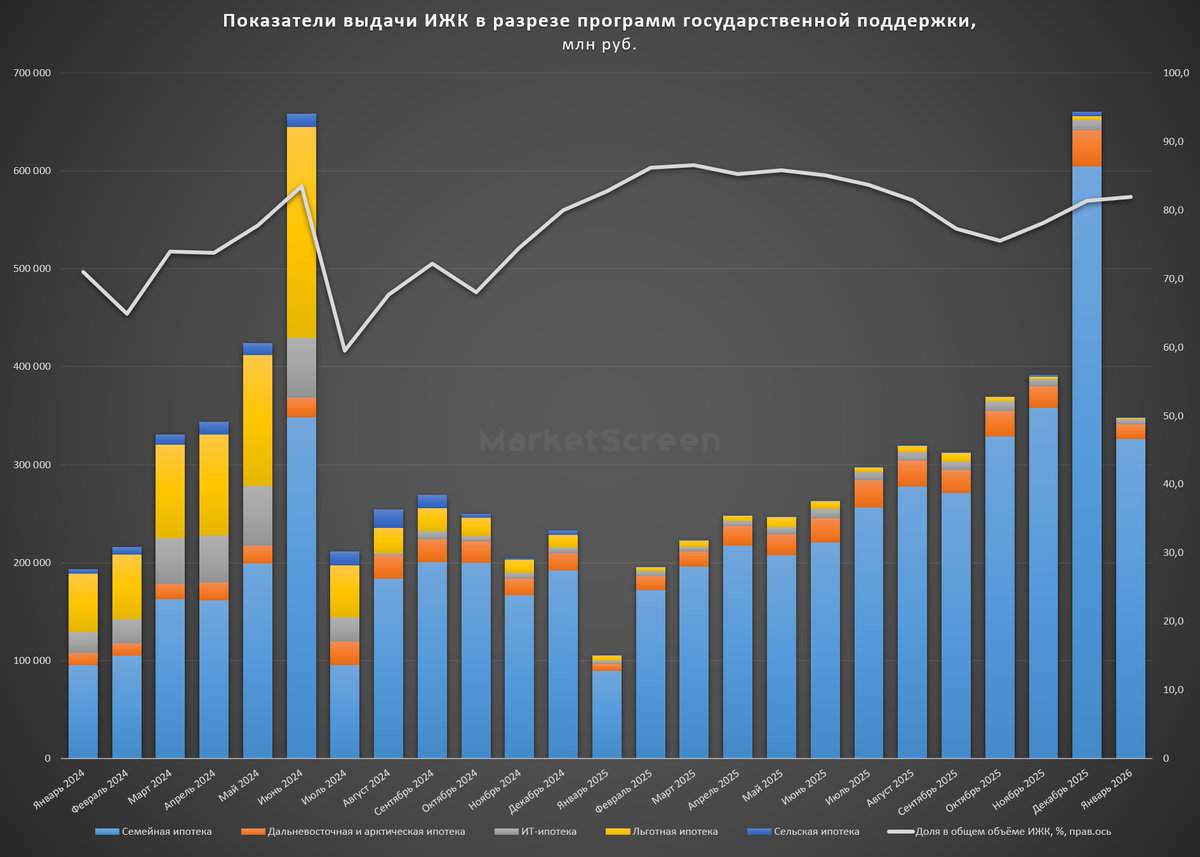

Немного про ИЖК

По результатам первого месяца 2026 года средневзвешенная ставка по выданным в данном месяце ипотечным жилищным кредитам составила 7,64%. Почему так мало? Потому что картина намбер два. Основная масса выданных кредитов – это семейная ипотека.

Продолжает расти срок ипотечного кредита. Средневзвешенное значение – 315,3 месяца (чуть больше 26 лет). Увеличение срока позволяет сократить месячный платёж или же работать с большей суммой кредита. А учитывая небольшую (по сравнению со вкладами) ставку, вообще не страшно.

***

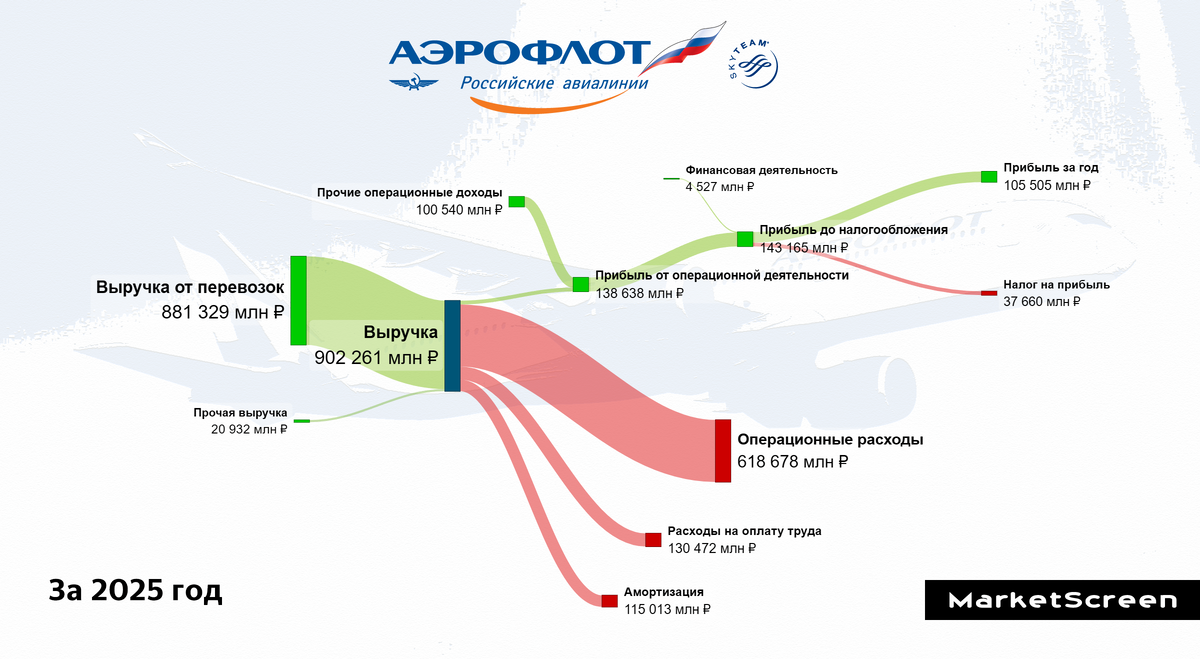

Аэрофлот. Прибыли и убытки. 2025

Чистая прибыль за 2025 год составила 105 505 млн ₽ против 55 020 млн ₽ за прошлый год.

Чистая прибыль отчетного периода сформирована с учетом эффекта от страхового урегулирования отношений с иностранными арендодателями в размере 68 415 млн рублей, положительной курсовой переоценки в размере 41 912 млн рублей, прочих разовых статьей на сумму 199 млн рублей, а также влияния указанных операций на изменение отложенных налоговых активов и обязательств. Скорректированная чистая прибыль (без учета указанных эффектов) за 2025 год составила 22 610 млн рублей по сравнению с 64 235 млн рублей за 2024 год.

По итогам 2025 года Группа «Аэрофлот» достигла операционные цели по поддержанию пассажиропотока на уровне прошлого года и перевезла 55,3 млн человек.

Подробный анализ компании вышел сегодня на Sponsr и Boosty.

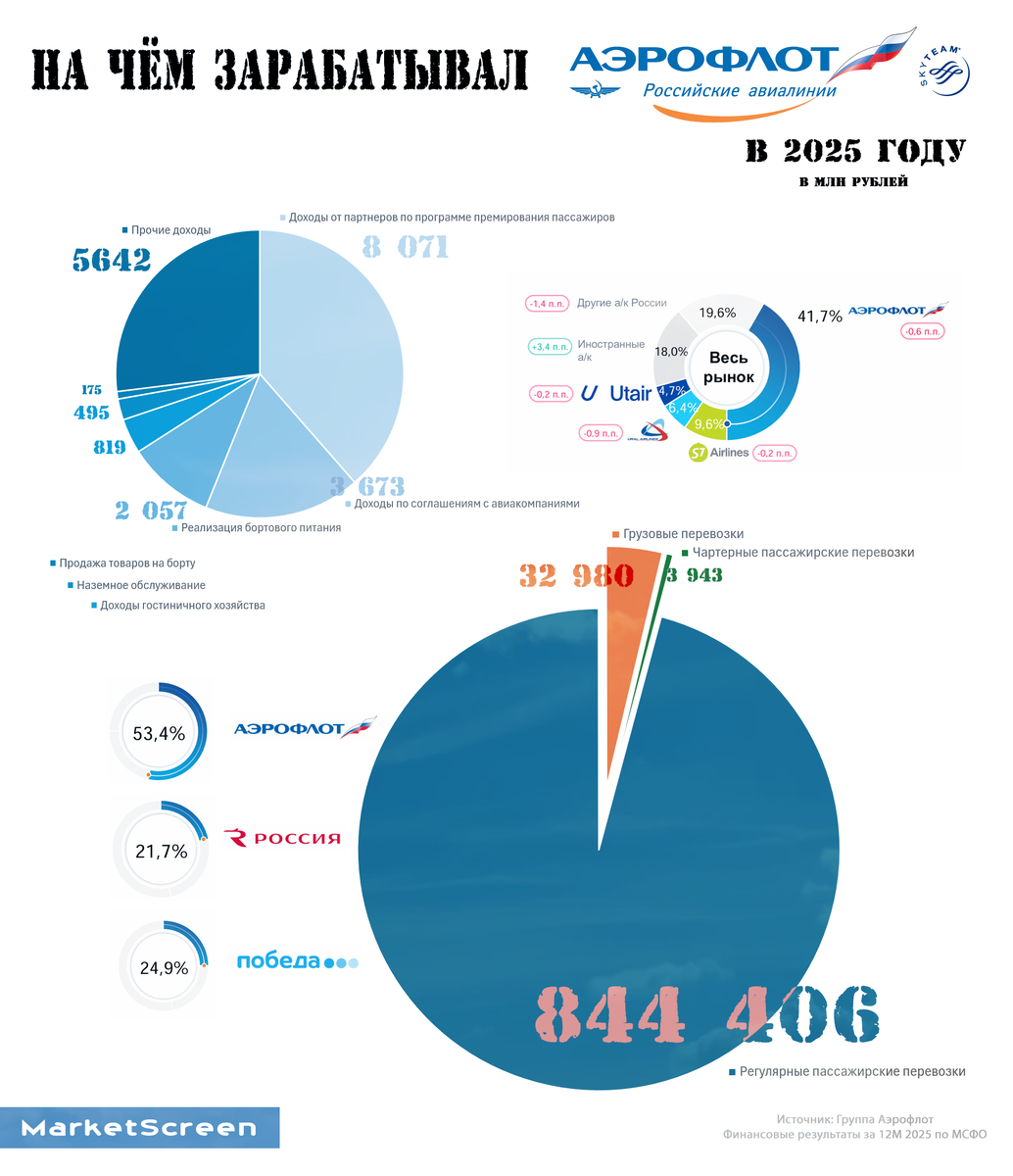

На чём зарабатывает Аэрофлот?

По результатам 2025 года

Основной входящий денежный потоки Группы – это воздушные перевозки. Где 844,4 млрд ₽ приносит пассажирская регулярка, 33 млр ₽ грузовые перевозки, и на долю чартеров остается 3,9 млрд ₽.

Есть раздел «Прочая выручка». Куда входят такие направления, как доходы от партнёров по программе премирования пассажиров, доходы по соглашениям с авиакомпаниями и т.д. К примеру, бортового питания за год реализовано на 2 млрд ₽. Обычно же питание непосредственно в Аэрофлоте входит в стоимость билета, но можно заказать отдельно. Также на борту можно купить товары. В каждом кресле лежит журнал «магазин на борту». Данные услуги принесли Группе 175 млн ₽ за год.

Напомню, в Группу входят 3 авиакомпании: Аэрофлот, Россия и Победа. С долями по пассажиропотоку 53,4%, 21,7% и 24,9% соответственно.

***

Самокаты ВУШ покатились по наклонной

На прошло неделе по итогам 2025 отчитал ПАО «ВУШ Холдинг». В своём прошлом квартальном отчёте компания видела себя в некоем устойчивом восстановлении с оптимистичными ожиданиями по приросту годовой выручки в целых -10%. Оптимистичный сценарий не сложился. А вот пессимистичный залетел на ура. Выручка именно шеринговсокого направления упала с 13,59 млрд ₽ в 2024 до 11,78 млрд ₽ в 2025, или на 13,31%.

А чистая прибыль и вовсе превратилась в тыкву. В 2024 1,98 млрд ₽ чистой прибыли. В 2025 2,9 млрд ₽ чистого убытка.

Это всё к чему? К тому, что у компании есть акции и облигации. По первым дивидендов можно не ждать. По облигациям на рынке представлено 4 выпуска. Есть фиксы с доходность выше 20%.

Но самокаты, они такие. Сезонные. И не все губернаторы их любят.

Я бы лучше в Самолёт вложился. Чем в эти адовы повозки. Не является инвестиционной рекомендацией.

***

Я в МАХ: https://max.ru/marketscreen

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

Возможно к тому, что хоть вы и не полагаетесь только на технику, а касаетесь и макры, но не рассматриваете саму природу бизнеса.

А "бизнес модель" у всех отечественных каршерингов одна и та же - набрать кредитов во всевозможных видах под автопарк и свалить в рассвет.

Очень интересная статистика по Аэрофлоту .

Чистая прибыль 105 млрд ₽ получается?

если учесть программу закупок новых самолетов до 2030 года в количестве 100 шт по 7,5 млрд ₽, получается за 6 лет АФ должен потратить (750млрд ₽) всю прибыль на закупку новых самолетов. 🤨 и еще не хватит.