— Новые народные облигации

— Как дела у Гугла?

— Самолёт. Берём акции?

— Дефицит юаня

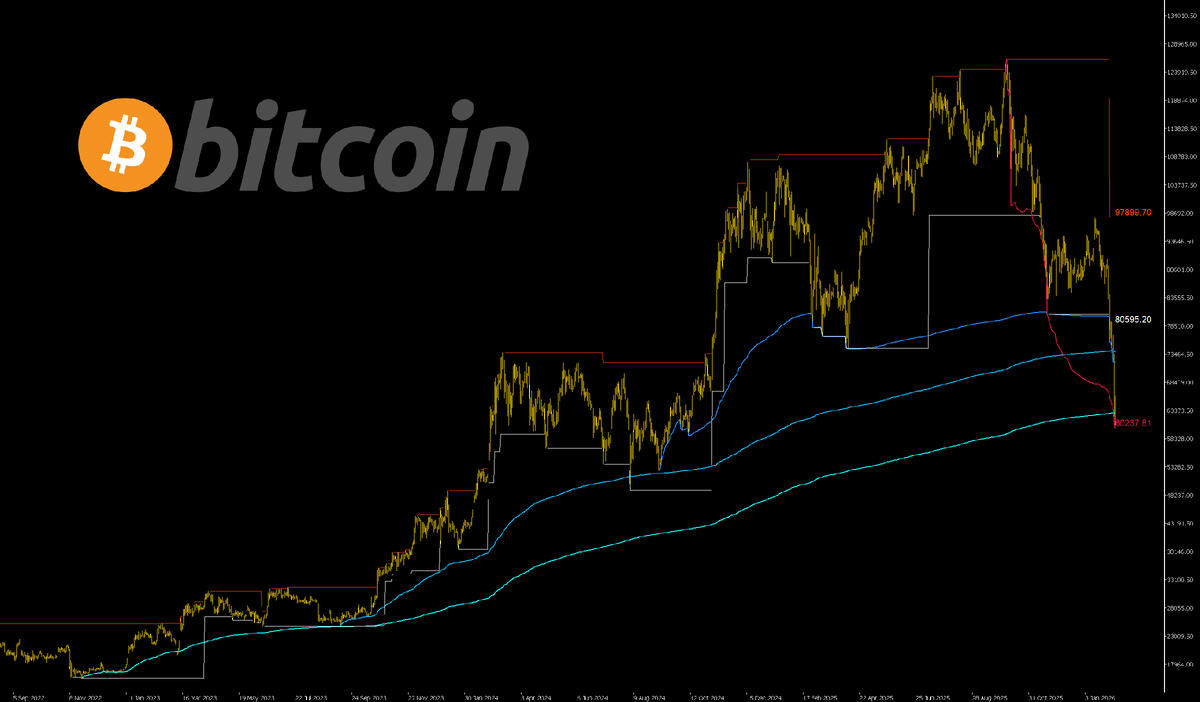

Многие интересуются, а посему пара слов про биткоин. Я сейчас без умных фундаментальных рассуждений. Просто о том, о чём говорит график и всякие вспомогательные вещи.

Предыдущее глобальное падение цены остановилось в 2022 году и составила ~77%. К октябрю 2025 монета выросла на более чем 700%. Сие восходящее движение шло по трём последовательным VWAP'ам (средневзвешенные по объему цены). Они выступали поддержками при откатах. В последние дни две кривых были пробиты, и их можно убрать с графика. А вот самая старая, нижняя, пока держит цену.

Глубина текущего падения составила ~52%. Т.е. бывало и хуже.

Если хуже, то там снизу есть кривая на 20000. Если цена пойдет туда, то получится -82%. Т.е. аналогично падению 2018 года. О - оптимизм.

***

Куда сейчас вложить деньги, чтобы было больше, чем ключевая ставка?

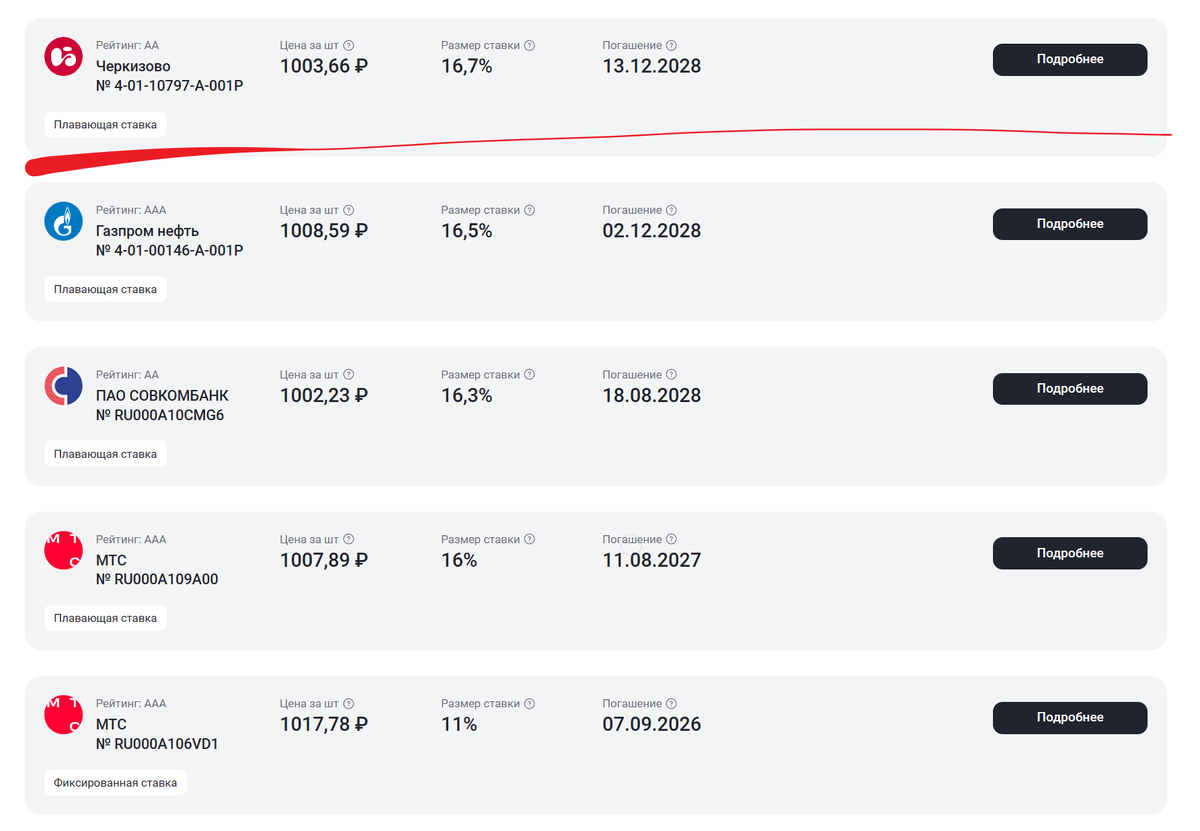

Уважаемые читатели, продолжаю вас знакомить с новыми народными облигациями.

В самом конце декабря 2025 года свет увидели народные облигации компании ПАО «Группа Черкизово». Колбаски там всякие, ну вы в курсе. Что предлагают?

Дата погашения: 13.12.2028

Купон: ежемесячный

Ставка: КС ЦБ РФ + 0,7%

Ставка с учётом НДФЛ на текущий момент: 14,53%

Рейтинг у Общества – АА.

Очень интересный вариант для размещения свободных денег, который выглядит даже лучше фондов денежного рынка.

Я напоминаю главную фишку «народных» облигаций: они не торгуются на вторичном рынке, через это не имеют курсового риска. Т.е. цена их не меняется. Вы в любой момент можете «продать» облигацию обратно эмитенту (процедура займет 5 дней) по номинальной цене. Ну и приобрести их можно только через маркетплейс Московской биржи «Финуслуги»

Печаль, что на «народные» облиги не распространяется агентская программа «Финуслуг».

***

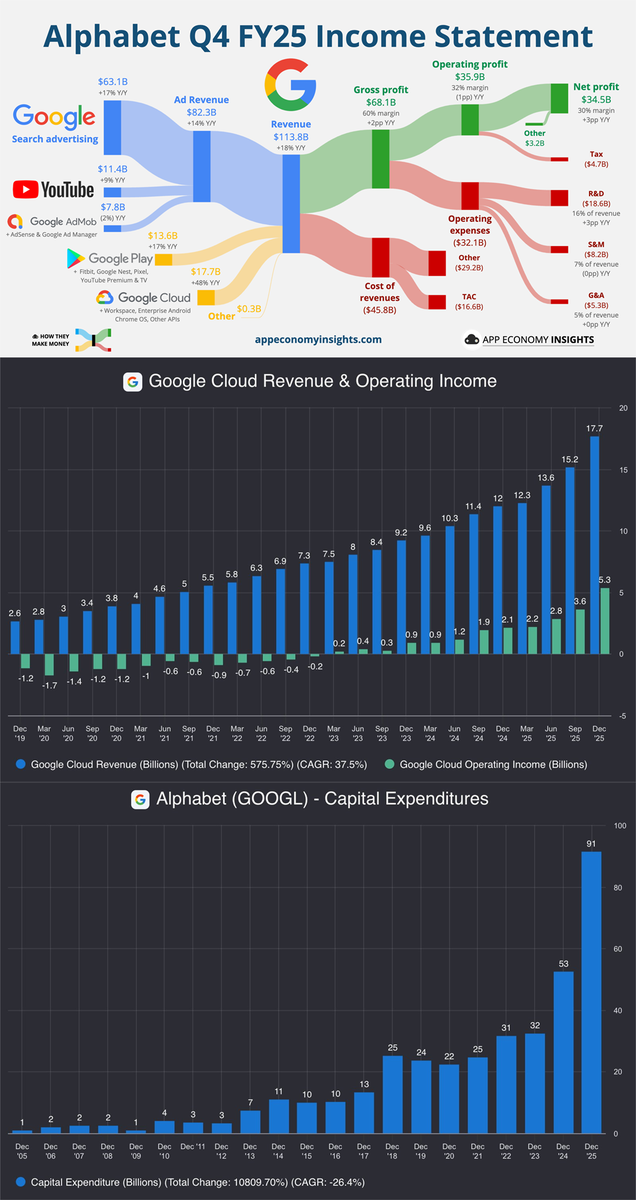

На чём зарабатывает Alphabet (Google)?

По результатам 4 квартала 2025 финансового года.

Тут всё традиционно. В том плане, что основные деньги заходят с поисковой системы Гугл. Но все следят за Google Cloud, облачным сервисом, выручка которого растёт из года в год. И вот в последнем квартале по сравнению с аналогичным периодом прошлого года она прибавила 48%.

Годовой оборот подразделения (облачного) в настоящее время составляет 70 млрд $, а его операционная прибыль выросла на 154% по сравнению с аналогичным периодом прошлого года и составила 5,3 млрд $. 30% маржа в сегменте демонстрирует, что инфраструктура искусственного интеллекта является высокорентабельным бизнесом. А еще в 4 квартале 2022 операционная прибыль была убытком.

В то время как капитальные вложения на 2025 год достигли запланированных 91,5 млрд $, Alphabet ошеломила рынок, запланировав их на 2026 год в размере 175-185 млрд $. Что почти вдвое превышает уровень 2025 года.

***

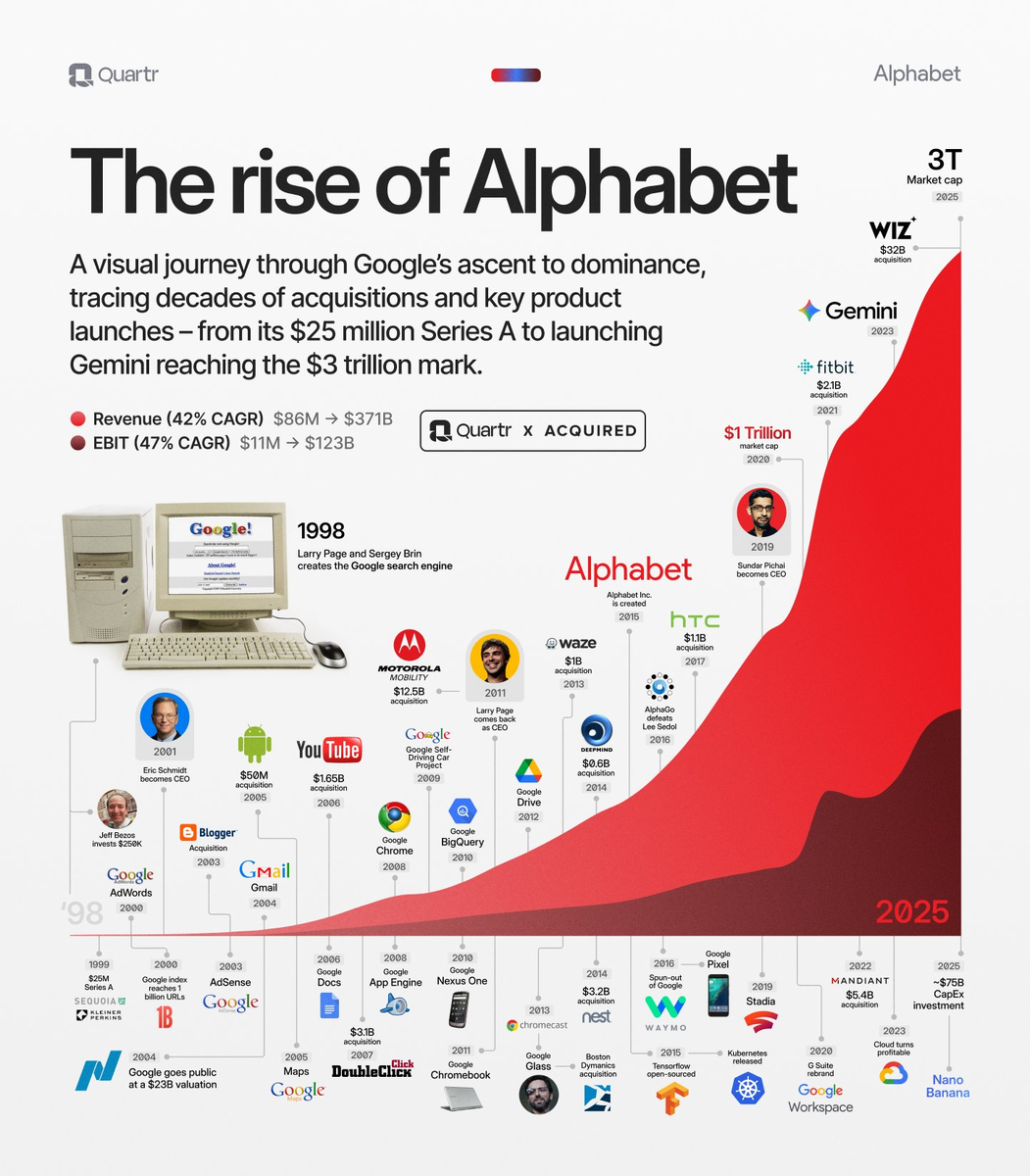

Ну и вдогонку по Гуглу. Приобретения, выручка и ЕБИТ.

ЕБИТ

***

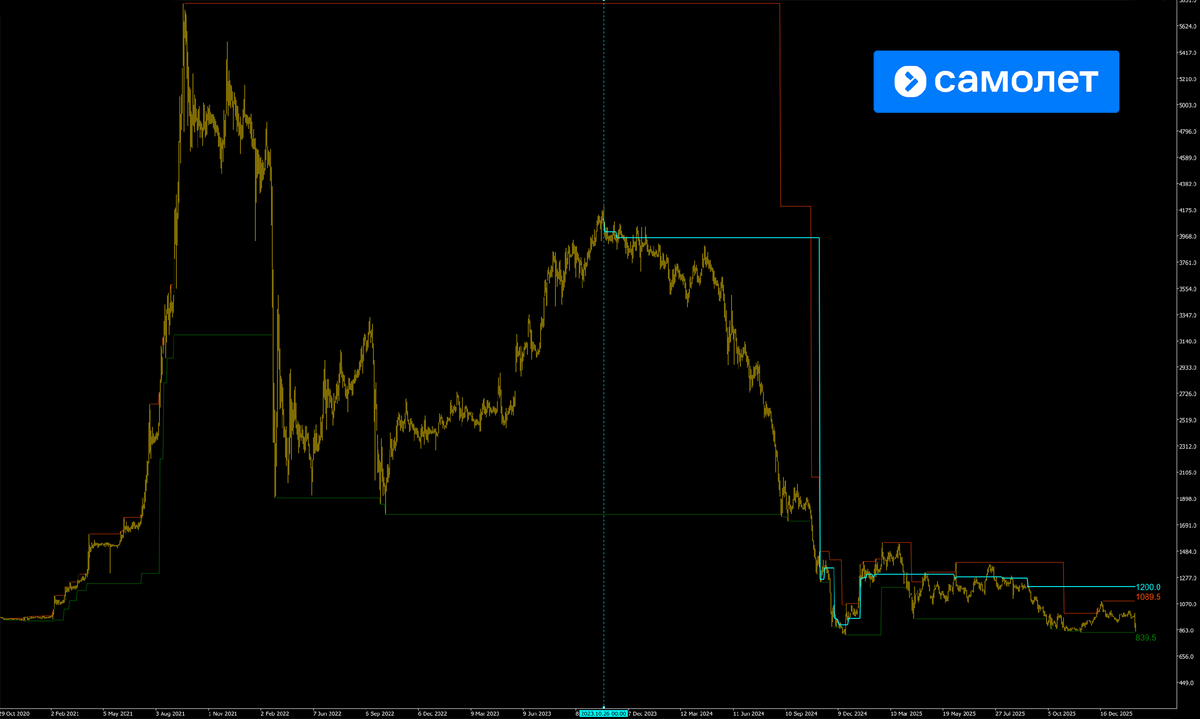

По Самолёту

Как многие слышали, в среду вечером вылетела новость, что группа Самолёт обратилась к Правительству с просьбой о господдержке в виде льготного кредита в размере 50 млрд ₽. Под «залог» акций компании. Ну типа. А так-то через передачу блокпакета с правом обратного выкупа. Так вот. Про акции.

Если вы вдруг решили инвестировать в эту стройку, то лучше после того, как акции уйдут выше 1089,5 (цифра может измениться). И очень важный уровень – 1200. Там очень-очень много проторговано. И эти объёмы не дают цена уйти выше.

Про облигации. Про облигации как-нибудь потом. Может быть. Если интересно.

***

Интересующимся про НДС и инфляцию

В библиотеке Банка России появилась аналитическая записка «Оценка вклада повышения НДС в годовую инфляцию». Выпущенная в декабре 2019 года.

В работе оценен вклад повышения НДС в инфляцию в период с июля 2018 по апрель 2019. Я напомню, что с 1 января 2019 года основная ставка НДС была повышена с 18 до 20%.

В общем, тем, кто желает глубоко, умно, с формулами и различными плюшками, рекомендую. Для остальных главный вывод.

Вклад повышения в годовую инфляцию составил 0,55-0,7% с июля 2018 по апрель 2019. Основной эффект пришелся на январь 2019, тогда как упреждающего эффекта не обнаружено. Последствием повышения НДС является снижение спроса со стороны потребителей. Полученные оценки переноса НДС в инфляцию сопоставимы с результатами по другим странам. Так, в Германии повышение НДС (2007, с 16 до 19%) на 3% привело к росту инфляции около 1%. В Польше (2011, с 22 до 23%) 1% добавил 0,3-0,5%.

***

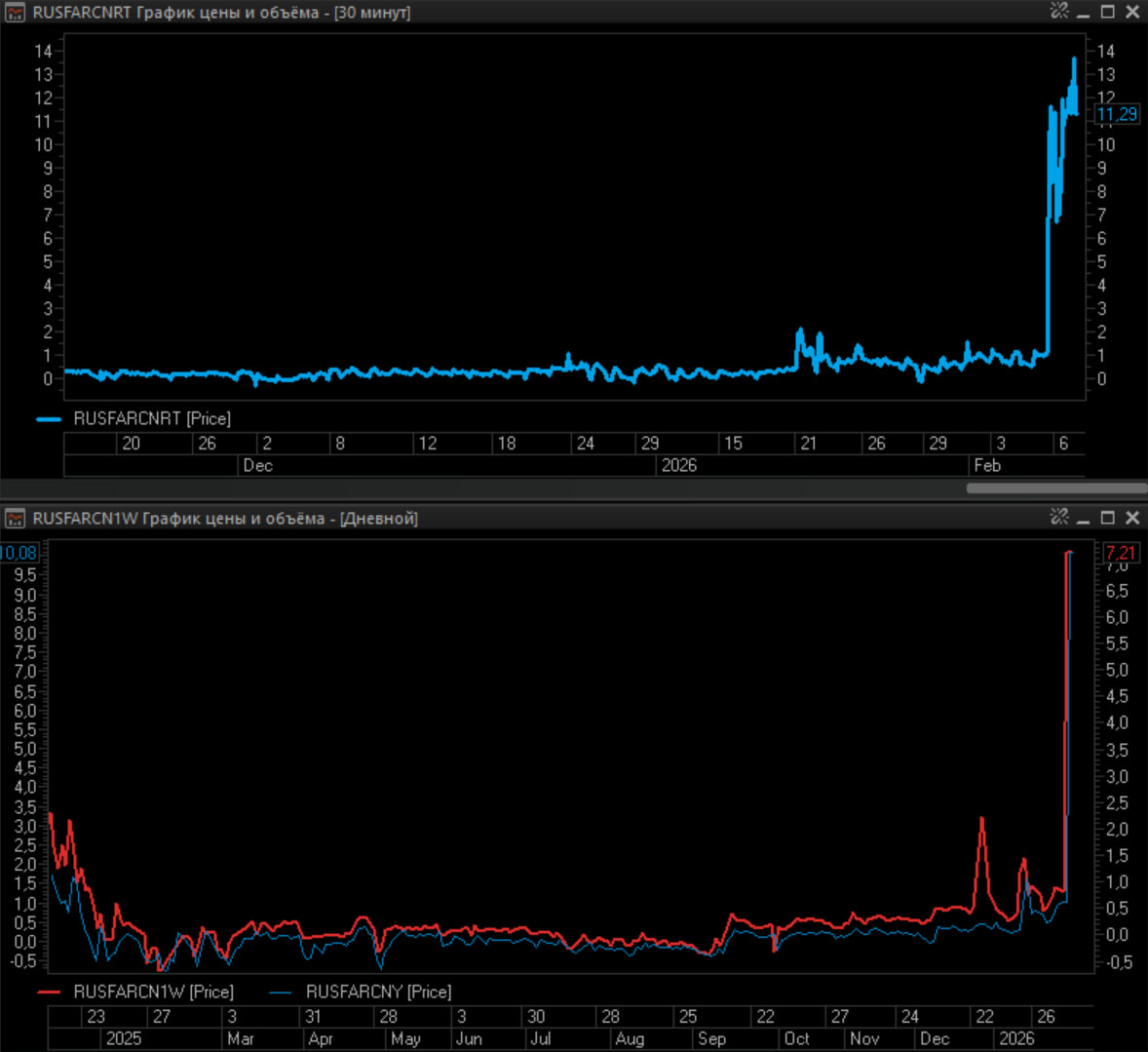

А тот неожиданный всплеск на юаневом RUSFARCN овернайт, о котором писал на неделе, оказался не просто случайным всплеском. Недельный индекс RUSFARCN также существенно вырос – до 7,21.

Говорят, дескать на носу китайский хэпиньюиир и фелизнавидад. А через это ликвидность пылесосят. То, конечно, так. В смысле праздников. Но в 2025 году они также имели место быть. И индекс RUSFARCN был в нулях.

***

А вот и новости пошли:

Начиная с вечера четверга на валютном рынке начался дефицит юаней, который мог быть связан с хеджированием позиций инвесторов при размещении валютных облигаций РЖД. Подобные эпизоды ослабления рубля происходили в 2025 году, например при размещении облигаций Новатэка. В пятницу ослабление усилилось, а RUSFAR CNY составил более 10%, отметки, которые были характерны для осени 2024 года в период быстрой девальвации.Минфин практически не снижает объемы продаж валюты по бюджетному правилу, январь-февраль - не характерные месяца для ускорения импорта, тем более, что в Китае с 17 февраля Новый год и выходные будут длиться 9 дней. Фундаментальных причин для крупного ослабления нет, кроме длительного периода с лета 2025 года, когда месяц за месяцем исчерпывался профицит юаней в системе из-за низкого притока экспортной валютной выручки. Последние полгода могли истончить рынок и сделать его более хрупким, подверженным рискам технических ошибок, нарушений валютных позиций у отдельных игроков и спекулятивным атакам в ожидании смягчения ДКП на пятничном заседании ЦБ.

***

Самолет. Дайте денег!

Сегодня у меня на Sponsr и Boosty вышел пост про Группу компаний Самолет. Крупнейший отечественный девелопер. Внезапно попросивший у государства денег в размере собственной рыночной капитализации.

И как все сразу испугались. Акции гремят, облигации гремят. Сильно? Испугались сильно. А гремят не очень. И некоторые облигационные выпуски очень сильно выкупают. Есть там некоторые интересные с интересными ставками.

В общем, широкими мазками про Группу, про дивиденды, про акции, про облигации. Интересующиеся, добро пожаловать!

***

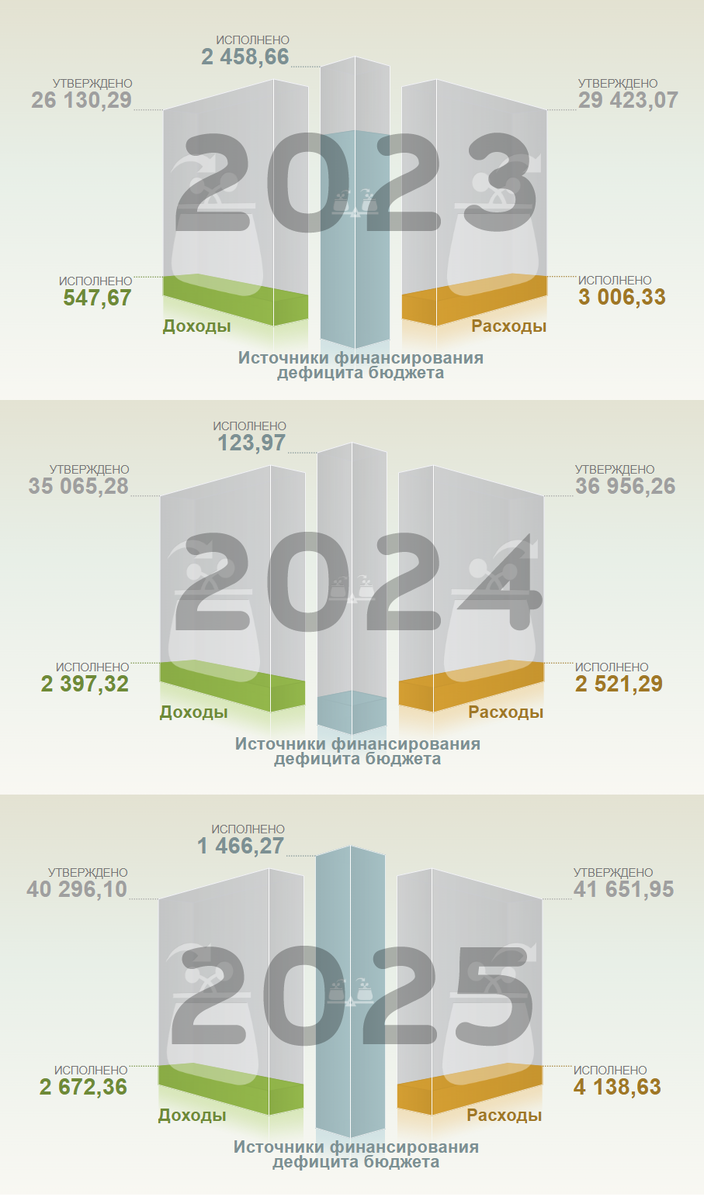

Никогда не поздно позаламывать руки. Ну и, конечно, никогда не рано. Главное - постоянство. Не сложилось с перемирием? Ничего страшного. На очереди бюджет. На прошлой неделе специалисты по энергетике стали мимикрировать в специалистов по финансам. Они увидели на портале «Единый бюджет» страшное. Актуальная бюджетная статистика говорила, что доходов в январе в бюджете случилось 550 млрд ₽. А расходов 2 900 млрд ₽. Представляете, как колыхнуло в тыковке? То, что актуальная дата там обозначена 28.01.2026, этот факт мало кого трогал, ибо белка-истеричка хорошо умеет в прямую экстраполяцию. И за 3 дня у неё поменяться ничего не может. Не укладывается в заложенную программу.

6 февраля Минфин РФ публикует предварительную оценку исполнения федерального бюджета за январь 2026 года. Объём доходов составляет уже 2 362 млрд ₽. Расходы же получились 4 080 млрд ₽. Дефицит составил -0,7% ВВП. 2 363 – не 550. Но разве это что-то меняет? Конечно нет. Э – экстраполяция. Если за январь дефицит -0,7%, то дураку ясно, за год будет беда. Месяцев же 12.

Ну и, конечно, рухнувшие на 50% (г/г) нефтегазовые доходы.

Дорогие друзья, если кто не читал, то рекомендую сходить и прочитать: статья «Бюджетный дефицит. Всё пропало? Как оно устроено?». Я разместил её у себя на проекте еще в августе 2024. Если что, она открытая. А написал еще раньше.

Если кратко, то «у нас такая традиция, каждый год 31 декабря с 1 по 31 января мы авансируем бюджетные расходы». Больше, меньше ли. Но вот так бывает. А еще есть такой момент: в нашей с вами Федерации федеральный бюджет не самое главное. Это лишь часть одной большой бюджетной системы. К примеру, НДФЛ федеральный бюджет не питает от слова никак. Ну да, да, сейчас там часть повышенных ставок отворачивает в федеральный, но то такое.

Ну и красивые картинки. Это январское исполнение федерального бюджета в 2023-2025 годах.

С воскресеньем вас, уважаемые читатели.

***

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

Про облигации. Про облигации как-нибудь потом. Может быть. Если интересно.

Интересно ).

Кстати, дом.рф хорошо катится вниз. Накаркали ))

Судя по всему риски большие

Но и маржа аппетитная ))

Ну нет.

Лучше уж в депозит. И процент такой же и головняка меньше.

концу года про дефицит бюджета все забудут