Экономическая ситуация в Великобритании (2012–2026) — читательская версия

Экономическая ситуация в Великобритании (2012–2026)

Политэкономический анализ с позиций марксизма-ленинизма

Короткий тезис

Британская экономика 2012–2026 — пример финансиализированного капитализма, где стагнация производственной базы сочетается с перераспределением в пользу капитала и ренты.

- Накопление: рост поддерживается активами и финансовым сектором при хронически низких инвестициях в производство.

- Распределение: инфляция, ставки и налоговая архитектура перераспределяют от труда к капиталу и внутри труда — вверх по перцентилям.

- Воспроизводство: жильё, здоровье и публичные услуги фиксируют классовые различия биологически и межпоколенчески.

0.1 Теоретическая рамка

Настоящее исследование выполнено в рамках марксистско-ленинской политэкономии. Общественное бытие определяет общественное сознание; экономические отношения составляют базис, на котором выстраивается политическая, правовая и идеологическая надстройка. Это означает, что политические решения, протестная активность, формы идентичности и даже телесные исходы (здоровье и смертность) в конечном счёте определяются материальными условиями жизни различных классов и прослоек.

Классовая структура современной Великобритании фрагментирована, но сохраняет фундаментальное разделение:

- Наёмный труд — от прекарных работников на платформах и мигрантов без правовой защиты до высококвалифицированных специалистов в стабильных секторах. Ключевое общее свойство — отсутствие контроля над средствами производства и зависимость от продажи рабочей силы.

- Капитал — финансовый (банки, фонды), инфраструктурный (энергетика, транспорт, телекоммуникации), рентный (лендлорды, держатели недвижимости). Отличительный признак — присвоение прибавочной стоимости или ренты.

- Управленческий слой — менеджмент корпораций и высший государственный аппарат. Формально наёмные, но по уровню доходов, бонусов и опционов находятся на стороне капитала. В данных ASHE их зарплаты попадают в 90-й перцентиль и выше, что позволяет статистически отделить их от основной массы работников.

0.2 Принципы анализа

Анализ опирается на материальные последствия, а не декларации правительств. Ключевые принципы:

- Медианы и перцентили вместо средних. Средняя зарплата включает доходы топ-менеджмента и искажает картину. Медиана (p50) и нижние перцентили (p10, p25) точнее отражают положение большинства работников. Верхний перцентиль (p90) — прокси для управленческого слоя и высокооплачиваемых специалистов.

- Разбивка по отраслям, доходным группам и децилям вскрывает неравенство, скрытое за агрегатами. Строительный рабочий и инвестбанкир в одной строке ВВП — разные классовые позиции.

- Динамика во времени показывает не статичное неравенство, а его воспроизводство и усиление. Кризисы (2020, 2022–2023) действуют как ускорители классовой дифференциации.

- Потоки и запасы: анализ доходов (flows) дополняется анализом активов (stocks) — жилья, пенсий, финансовых накоплений. Именно активы определяют устойчивость к шокам и межпоколенческое воспроизводство класса.

0.3 Проверяемость

Все количественные утверждения опираются на официальную статистику: ONS (GDP, ASHE, CPIH, PUSF, HPI, LABD, LTIM, Health state LE), OBR, BoE, NHS England, Home Office. Используются нормативные документы (бюджеты, фискальные правила) и отчёты аудиторов (NAO). Факты, интерпретации и гипотезы чётко разделены в тексте.

0.4 Доходы и активы

Различие между потоками (зарплаты, пособия, трансферты) и запасами (жильё, пенсии, финансовые инструменты) — центральное для политэкономического анализа. Работник с медианной зарплатой, но без жилья и накоплений, находится в принципиально ином классовом положении, чем работник с той же зарплатой, но владеющий недвижимостью. Инфляция, рост цен на активы и фискальная политика действуют по-разному на эти две группы — и именно эта асимметрия воспроизводит классовое неравенство.

0.5 Здоровье и смертность как материальный итог

Здоровье населения — не индивидуальная характеристика, а материальный индикатор условий воспроизводства рабочей силы. Различия в ожидаемой продолжительности жизни (LE) и здоровой продолжительности жизни (HLE) между наиболее и наименее депривированными децилями — это биологическое выражение классового неравенства: условия труда, жилья, питания, доступ к медицине и уровень стресса материализуются в телесных исходах.

0.6 Поляризация и протест

Протест — рациональная форма реакции на ухудшение условий воспроизводства. Забастовки, социальные конфликты, экологические и миграционные протесты — не девиация, а закономерный итог экономической модели. Религиозные и культурные формы мобилизации — надстроечные, классово детерминированные: они возникают там, где деградируют светские институты солидарности.

Подробнее — spec/methodology.md.

Период 2012–2026 годов делится на пять фаз, каждая из которых изменила баланс между классами:

2012–2015: аустерити и посткризисная стабилизация. Коалиционное правительство Кэмерона–Клегга проводило политику жёсткой бюджетной консолидации. Сокращение государственных расходов ударило прежде всего по нижним доходным децилям — по получателям пособий, пользователям публичных услуг (NHS, social care, local councils). ВВП рос (+1.5–3% в год), но реальные зарплаты (медиана ASHE) стагнировали: в 2014 году медианная недельная оплата лишь на £10 превысила уровень 2012 года, тогда как CPIH за тот же период прибавила более 5%. Рост шёл за счёт финансового сектора и недвижимости — то есть за счёт капитала и ренты, а не труда.

2016–2019: Brexit и инвестиционная неопределённость. Референдум 2016 года и последующие переговоры создали длительный период неопределённости. Инвестиции (GFCF) замедлились. Для нижних децилей ключевым следствием стало обесценивание фунта — импортная инфляция ударила по стоимости продуктов питания и энергии, то есть по обязательному потреблению. Для верхних децилей и владельцев активов обесценивание фунта означало рост стоимости активов в номинальном выражении.

2020–2021: пандемия и экстренное госвмешательство. COVID-19 вызвал крупнейшее падение реального ВВП за столетие (−10% в 2020). Государство развернуло масштабные программы поддержки (схема сохранения рабочих мест furlough, экстренные кредиты, надбавка к Universal Credit). Однако последствия для разных классов были принципиально различны: прекарные работники (платформенная экономика, гостеприимство, розничная торговля) потеряли доход; владельцы активов выиграли от монетарного стимулирования (QE), которое надуло цены на жильё и финансовые инструменты.

2022–2023: инфляционный и энергетический шок. CPIH достигла 7.9% (2022) и 6.8% (2023) — уровни, невиданные за три десятилетия. Энергетический кризис, вызванный санкционным противостоянием с Россией и структурными проблемами европейского рынка газа, непропорционально ударил по нижним доходным группам: для первого дециля доля расходов на энергию в бюджете в 3–4 раза выше, чем для десятого. Bank Rate вырос с годовой средней ~0.1–0.5% (2021) до пика 5.25% (годовая средняя 2024 ~5.1%), что увеличило стоимость ипотеки и кредита, но одновременно повысило доходность сбережений для верхних децилей. Забастовочная активность взлетела до уровней 1980-х: 2.5 млн рабочих дней потеряно в 2022, 2.7 млн в 2023.

2024–2026: новое лейбористское правительство и фискальные ограничения. Правительство Стармера унаследовало рекордный госдолг (~95% ВВП) и «чёрную дыру» в бюджете. Фискальные правила ограничивают пространство для перераспределения. Замораживание налоговых порогов (fiscal drag) продолжает увеличивать эффективную налоговую нагрузку на средние доходы. Чистая миграция снижается от пика 2023 года (924 тыс.), но остаётся исторически высокой.

2.1 Реальный ВВП и структура роста

Агрегированный рост ВВП скрывает классовую асимметрию. Рост 2013–2019 годов опирался преимущественно на услуги (финансы, недвижимость, профессиональные сервисы) при стагнации производства и строительства. «Восстановление» 2021 года (+8.5%) — статистический отскок от ковидного провала, а не органический рост. Рост 2022 года (+5.1%) — в основном восстановление выпуска после пандемийного провала, а не устойчивое расширение производственной базы. К 2023–2024 экономика фактически стагнирует (+0.3%, +1.1%).

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| gdp_growth_pct | 1.53 | 1.72 | 3.16 | 2.14 | 2.21 | 3.02 | 1.55 | 1.26 | -10.05 | 8.54 | 5.15 | 0.27 | 1.09 |

Производительность труда — центральный индикатор накопления капитала. График выше показывает стагнацию производительности — ключевой симптом кризиса британского капитализма:

- 2012–2019: по международным сопоставлениям (OECD и др.) рост производительности в UK был наименьшим среди G7 — радикально ниже исторических норм (2–3%/год в послевоенный период до 2008).

- 2020–2021: COVID-провал и отскок — не органический рост, а техническое восстановление.

- 2022–2024: фактическая стагнация производительности — прирост близок к нулю.

Марксистская интерпретация: производительность труда — форма выражения органического строения капитала (капиталоёмкости) и технического прогресса. Стагнация означает:

1. Недоинвестирование в производственный капитал (см. GFCF §2.5).

2. Экстенсификация накопления — рост выпуска за счёт дешёвой рабочей силы (резервная армия §3.4, мигранты §9), а не за счёт роста капиталовооружённости труда.

3. Финансиализация — капитал предпочитает рентные/финансовые активы производственным, так как норма прибыли в производстве падает (TRPF §2.5).

Сравнение: рост производительности в США за 2012–2019 ~6-7%, Франция ~4%, Германия ~3-4%. Великобритания — худший показатель среди G7. Это не «культурный» или «структурный» вопрос, а прямое следствие капиталистической модели, в которой инвестиции направляются в финансы и недвижимость, а не в производительные силы.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| productivity_index | 0.54 | 0.4 | 0.82 | 0.18 | 0.86 | 2.1 | 0.3 | 0.08 | -8.58 | 9.32 | 3.56 | -0.8 | 0.4 |

| productivity_growth_pct | nan | -25.93 | 105 | -78.05 | 377.78 | 144.19 | -85.71 | -73.33 | -10825 | -208.62 | -61.8 | -122.47 | -150 |

2.2 Денежно-кредитная политика

Монетарная политика Bank of England за рассматриваемый период прошла три радикально разных режима. 2012–2021 — ультранизкие ставки (0.1–0.5%) и количественное смягчение (QE), которое раздуло цены на активы. Владельцы жилья и финансовых инструментов (верхние децили) получили колоссальный прирост богатства; арендаторы и домохозяйства без сбережений (нижние децили) — рост стоимости аренды и недоступность ипотеки.

2022–2023 — резкое ужесточение: Bank Rate поднят до 5.25% (годовая средняя по нашим данным: 2023 4.7%, 2024 5.1%). Для владельцев переменных ипотек (диспропорционально средние децили) ежемесячный платёж вырос на 40–60%. Для владельцев сбережений (верхние децили) процентный доход вырос. Для заёмщиков — издержки.

2024–2025 — начало снижения ставки, но уровень остаётся значительно выше докризисного (4.5–5%). Стоимость кредита структурно выше, чем в 2012–2021, что закрепляет классовую асимметрию доступа к жилью и капиталу.

CPIH (целевой показатель инфляции) превышал таргет 2% в 2017–2018 и взорвался в 2022–2023. Связь с Bank Rate на графике наглядна: ставка следует за инфляцией с лагом, в течение которого реальные доходы труда снижаются.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| cpih_pct | 2.58 | 2.31 | 1.45 | 0.37 | 0.99 | 2.57 | 2.29 | 1.75 | 1.01 | 2.5 | 7.89 | 6.84 | 3.28 |

| bank_rate_pct | 0.5 | 0.5 | 0.5 | 0.5 | 0.4 | 0.29 | 0.6 | 0.75 | 0.23 | 0.11 | 1.47 | 4.68 | 5.11 |

2.3 Фискальная политика и госдолг

Государственный долг Великобритании вырос с 77% ВВП (2012) до пикового ~98% (2020–2021), стабилизировавшись на ~95% к 2024 году. Три фактора определили эту траекторию: (1) аустерити 2012–2015 замедлила рост долга ценой сокращения публичных услуг; (2) COVID-19 потребовал экстренных расходов (~£400 млрд); (3) энергетический кризис 2022 — Energy Price Guarantee (~£60 млрд).

Фискальная политика последовательно действовала в интересах капитала и в ущерб труду. Бюджетные приоритеты: снижение ставки корпоративного налога (с 28% в 2010 до 19% в 2017, затем возврат к 25% в 2023 под давлением дефицита); сохранение льгот на прирост капитала; заморозка income tax thresholds (2021–2028). Фискальные правила (OBR) накладывают потолок на заимствования, ограничивая пространство для перераспределительной политики — структурно фискальный режим защищает интересы держателей госдолга (финансовый капитал) в ущерб получателям публичных услуг (наёмный труд и прекариат).

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| debt_pct_gdp | 77.3 | 79.2 | 81.5 | 81.7 | 82.5 | 81.7 | 81.3 | 84.2 | 97.6 | 96.2 | 93.1 | 95.6 | 94.6 |

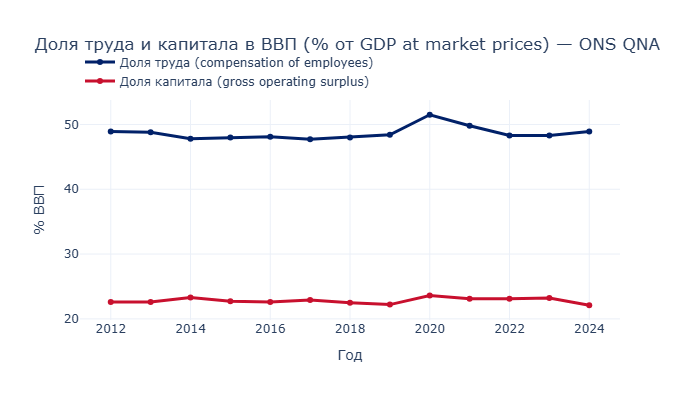

2.4 Доля труда и доля капитала в ВВП

Фундаментальный вопрос политэкономии: как распределяется вновь созданная стоимость между трудом и капиталом? ONS QNA позволяет измерить это напрямую:

- Compensation of employees (DTWM) — все выплаты наёмным работникам (зарплаты + взносы работодателя). Это labour share.

- Gross operating surplus of corporations (CGBZ) — валовая операционная прибыль корпоративного сектора. Это capital share (без учёта mixed income самозанятых и налогов на производство).

За 2012–2024 годы доля труда в ВВП (compensation / GDP at market prices) колебалась в диапазоне 47.7–51.5%, причём пик (51.5%) пришёлся на 2020 год — не из-за роста зарплат, а из-за падения GDP при сохранении фонда оплаты через furlough. К 2024 году labour share вернулась к ~49% — на уровне 2012 года, несмотря на номинальный рост зарплат.

Доля капитала (gross operating surplus / GDP) устойчиво держится на уровне 22–23%, оставляя ~28–30% на mixed income, налоги на производство и статистические расхождения.

Марксистская интерпретация: стабильность labour share в агрегате маскирует два процесса: (1) рост номинальных зарплат поглощается инфляцией, fiscal drag и ростом обязательных расходов, так что реальная доля труда в потреблении снижается; (2) внутри labour share происходит перераспределение от нижних перцентилей к верхним (p90, управленческий слой), так что медианная доля труда падает при стабильном агрегате.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| labour_share_pct | 48.9 | 48.8 | 47.8 | 48 | 48.1 | 47.7 | 48 | 48.4 | 51.5 | 49.8 | 48.3 | 48.3 | 48.9 |

| capital_share_pct | 22.6 | 22.6 | 23.3 | 22.7 | 22.6 | 22.9 | 22.5 | 22.2 | 23.6 | 23.1 | 23.1 | 23.2 | 22.1 |

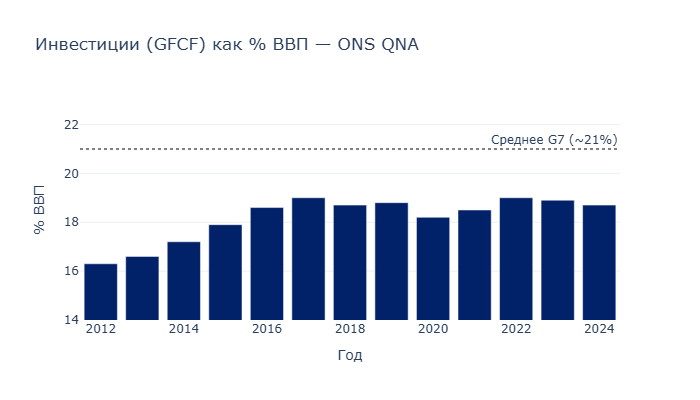

2.5 Финансиализация и тенденция нормы прибыли к понижению

В марксистской теории тенденция нормы прибыли к понижению (TRPF) объясняет закономерный переход капитала из производственной сферы в финансовую: при росте органического строения капитала (capital-intensive production) средняя норма прибыли в производстве падает, и капитал ищет более высокую доходность в финансовых операциях.

GFCF (Gross Fixed Capital Formation) как % ВВП — индикатор реальных инвестиций в производственные мощности. В Великобритании этот показатель хронически ниже среднего по G7 (~21%):

Стабильные ~17–19% (2012–2024) при растущем GDP означают, что капитал не реинвестируется в производство — он перетекает в финансовые активы, недвижимость и buybacks. Это не иррациональное поведение, а рациональная реакция на более высокую доходность финансовых инструментов.

Финансовый сектор генерирует ~8% GVA (Gross Value Added) при ~3% занятости — непропорциональная концентрация стоимости. QE 2012–2021 (£895 млрд, ~40% ВВП) было необходимо не для «стимулирования экономики», а для поддержания цен на активы — то есть для защиты прибыльности финансового капитала при стагнации производственного.

Фиктивный капитал (Маркс, «Капитал», т. III) — капитал, существующий в форме ценных бумаг, деривативов и долговых обязательств, оторванный от реального производства. Рост цен на жильё, акции и облигации при стагнации реальных зарплат и инвестиций — классический пример роста фиктивного капитала. Кризис 2022 (LDI crisis в пенсионных фондах) показал хрупкость этой конструкции.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| gfcf_pct_gdp | 16.3 | 16.6 | 17.2 | 17.9 | 18.6 | 19 | 18.7 | 18.8 | 18.2 | 18.5 | 19 | 18.9 | 18.7 |

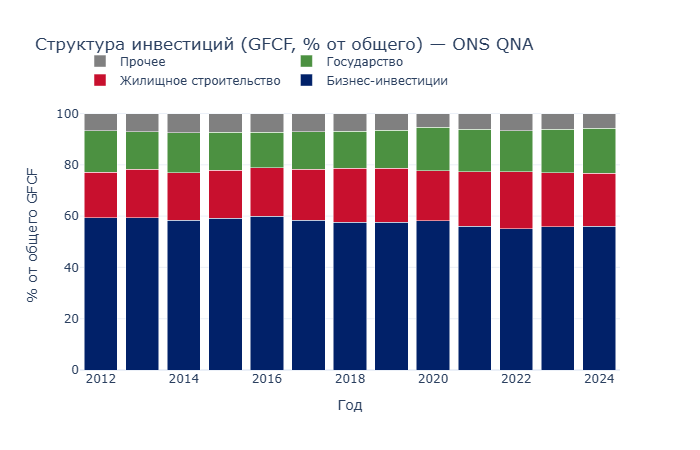

Структура GFCF подтверждает тезис о финансиализации:

- Business investment (производственные инвестиции) — стагнация в 55-60% от общего GFCF (данные ONS QNA). Чуть более половины совокупных инвестиций идёт в производственный капитал; остальное — в жильё, госсектор и прочее.

- Dwellings (жилищное строительство) — рост с ~18% (2012) до ~20-22% (2021-24). Жильё в UK — не производительный актив, а рентный и спекулятивный. Рост этой доли при стагнации business investment — классическое перетекание капитала из производства в извлечение ренты.

- General government — стабильные 13-16%, с кратковременным всплеском в 2020 (18%, COVID stimulus). Хронически недостаточно для инфраструктурных нужд.

- Other (transfer costs, intellectual property, etc.) — ~6-7%.

Марксистская интерпретация: низкая доля business investment при росте dwellings — прямое эмпирическое свидетельство того, что капитал уходит из производственной сферы в рентную. В условиях TRPF (падающая норма прибыли в производстве) капиталисты рационально выбирают активы, дающие ренту (недвижимость) или финансовую доходность (акции, облигации), а не реальное расширение производства.

Это не иррациональность, а закономерность позднего капитализма: норма прибыли в производстве падает → капитал перетекает в финансы и ренту → производительность стагнирует → классовое неравенство растёт.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| business_pct | 59.4 | 59.4 | 58.3 | 59.2 | 60 | 58.3 | 57.7 | 57.6 | 58.1 | 56 | 55 | 55.9 | 56.1 |

| dwellings_pct | 17.7 | 18.8 | 18.6 | 18.6 | 18.9 | 20 | 21 | 21.1 | 19.5 | 21.2 | 22.2 | 21 | 20.7 |

| govt_pct | 16.2 | 14.7 | 15.6 | 14.9 | 13.8 | 14.5 | 14.4 | 14.7 | 17 | 16.6 | 16.1 | 17 | 17.4 |

| other_pct | 6.7 | 7.1 | 7.5 | 7.3 | 7.3 | 7.2 | 6.9 | 6.6 | 5.4 | 6.2 | 6.7 | 6.1 | 5.8 |

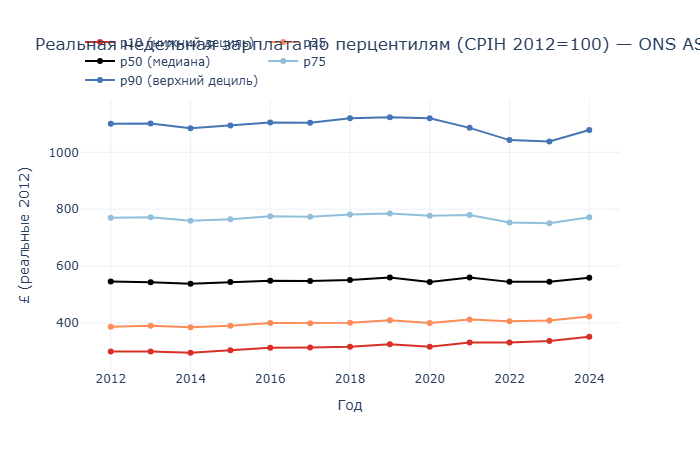

3.1 Номинальные и реальные заработные платы по перцентилям

Агрегированная медиана скрывает классовую дифференциацию внутри наёмного труда. Ниже приведены перцентили валовой недельной зарплаты (полная занятость, все сотрудники, ONS ASHE):

- p10 (10-й перцентиль) — нижний децил: прекарные работники, помощники, обслуживающий персонал. Рост с £300 (2012) до £487 (2024) — номинально +62%, но реальный рост после вычета CPIH значительно скромнее.

- p25 — нижняя четверть: продавцы, кассиры, операторы, младший медперсонал. £387 → £585.

- p50 (медиана) — типичный работник полной занятости. £546 → £774.

- p75 — квалифицированные специалисты, средний менеджмент. £770 → £1069.

- p90 — высший менеджмент, руководители, высокооплачиваемые профессии (финансы, IT, юриспруденция). £1100 → £1493.

Ключевое наблюдение: разрыв между p90 и p10 вырос в абсолютном выражении с £800/нед в 2012 до £1010/нед в 2024 (+26%). Отношение p90/p10 снизилось с 3.7 до 3.1 (сжатие относительного неравенства), однако абсолютный разрыв — тот, который определяет разницу в доступе к жилью, накоплениям и услугам — вырос. Работник на p10 физически не может сберегать; работник на p90 накапливает богатство.

Первый график: номинальная и реальная медианная зарплата. Второй: веер перцентилей.

Реальная недельная зарплата по перцентилям (£, 2012 = 100)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| real_p10 | 300 | 299.58 | 295.39 | 303.9 | 312.62 | 313.68 | 316.35 | 325.42 | 316.44 | 331.51 | 331.58 | 336.91 | 351.92 |

| real_p25 | 386.8 | 389.89 | 385.38 | 390.49 | 399.59 | 398.84 | 400.69 | 409.56 | 399.65 | 412.26 | 405.7 | 409.2 | 422.42 |

| real_p50 | 546 | 543.64 | 538.18 | 544.46 | 548.91 | 547.57 | 550.99 | 560.21 | 544.29 | 559.57 | 544.55 | 544.75 | 559.23 |

| real_p75 | 769.8 | 771.87 | 759.68 | 764.46 | 775.22 | 773.12 | 781.27 | 784.93 | 777.08 | 779.8 | 753.22 | 750.66 | 772.03 |

| real_p90 | 1100.3 | 1101.46 | 1084.46 | 1094.57 | 1105.13 | 1103.95 | 1119.82 | 1123.26 | 1119.35 | 1085.94 | 1042.95 | 1037.73 | 1078.31 |

3.2 Инфляция как скрытое изъятие

Инфляция — не нейтральный монетарный феномен, а социально опосредованный механизм перераспределения. Её классовый эффект определяется тремя факторами:

-

Асимметрия структуры расходов. Для нижних децилей доля обязательного потребления (продукты, энергия, аренда, транспорт) составляет 60–70% бюджета; для верхних — 30–40%. Инфляция 2022–2023, сконцентрированная именно в этих категориях (продовольствие +19%, энергия +54% по ONS), поэтому де-факто инфляция для бедных была выше, чем для богатых.

-

Лаг индексации. Зарплаты (особенно в публичном секторе — NHS, образование, local government) индексируются с задержкой 6–18 месяцев. В этом лаге работодатели (включая государство) фактически присваивают прирост номинальной выручки при неизменных реальных расходах на труд. Прибыль корпораций в 2022 году выросла при падении реальных зарплат — классический пример перераспределения от труда к капиталу.

-

Инфляция активов vs инфляция потребления. QE 2012–2021 создало мощную инфляцию активов (жильё, акции), которая не входит в CPI/CPIH. Владельцы активов разбогатели; домохозяйства без сбережений — нет. Потребительская инфляция 2022–2023 ударила по обеим группам, но верхние децили компенсировали её ростом стоимости портфелей.

На графике выше видно: реальная зарплата p10 к 2023 году ниже уровня 2012 или едва его достигает; p90 — стабильно выше. Инфляция сжимает нижнюю часть распределения и расширяет верхнюю.

3.3 Fiscal drag

С 2021 года пороги income tax и NIC заморожены до 2028 года (решение правительства Сунака, подтверждённое Стармером). Personal allowance £12,570 и higher rate threshold £50,270 не меняются, в то время как номинальные зарплаты растут. Последствия:

- Работники, прежде не платившие income tax, начинают платить (доход пересёк порог £12,570).

- Работники на basic rate (20%) переходят на higher rate (40%).

- По оценкам OBR, fiscal drag к 2028 году приведёт к наибольшему увеличению налоговой нагрузки в процентах ВВП за послевоенный период.

Fiscal drag — регрессивный по доходу в относительном выражении: он пропорционально сильнее ударяет по тем, чей доход находится вблизи порогов (средние и нижнесредние децили). Верхние децили уже платят higher rate и менее чувствительны к пороговому эффекту. Таким образом, fiscal drag — «невидимое повышение налогов», которое не требует парламентского голосования и перераспределяет нагрузку вниз по доходной шкале.

3.4 Резервная армия труда

Маркс определял резервную армию труда как избыточное рабочее население, создаваемое самим процессом накопления капитала. Её функция — давить на зарплаты занятых, дисциплинировать рабочий класс угрозой замены и обеспечивать эластичность предложения труда при расширении производства. В современной Великобритании эта категория принимает несколько институциональных форм:

Zero-hours contracts (ZHC). По данным ONS LFS, ~1 млн работников (3.2% employed) в 2024 находились на ZHC — контрактах, не гарантирующих ни минимальных часов, ни стабильного дохода. Концентрация: hospitality (~25% всех ZHC), retail, social care, warehousing. Работник на ZHC формально «занят», но фактически в состоянии перманентной неопределённости — классическая форма резервной армии внутри формальной занятости.

Underemployment. По данным ONS EMP16 (используемый в отчёте датасет), уровень неполной занятости в 2024 — ~2.4 млн человек (хотят работать больше часов, чем имеют). Это скрытая безработица: формально учтены как занятые, фактически — недоиспользованная рабочая сила.

Платформенная экономика. Uber, Deliveroo, Amazon Flex, TaskRabbit — ~4.4 млн работников имеют опыт платформенной работы (оценки BEIS/TUC). Юридический статус: «самозанятый», но без контроля над условиями, ценами и объёмом работы. После решения Верховного суда по Uber (2021) часть получила статус работника, но модель сохраняется: алгоритмическое управление трудом при экстернализации рисков на работника.

Функция для капитала: резервная армия (ZHC + underemployed + gig + unemployed + нелегальные мигранты) создаёт структурное давление на зарплаты всего класса. Работодатель не обязан повышать зарплату, если за дверью стоит очередь из готовых работать за меньшее. Это объясняет, почему реальная зарплата p10–p25 стагнирует даже при формально низкой безработице (~4%): безработица — недостаточный индикатор; нужно учитывать всю резервную армию.

Связь с миграцией (§9): мигранты — особенно нелегальные и на временных визах — составляют наиболее уязвимую часть резервной армии, готовую работать ниже минимальных стандартов.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| underemployed_thousands | 3097 | 3130 | 2979 | 2854 | 2666 | 2559 | 2458 | 2484 | 2773 | 2414 | 2288 | 2372 | 2394 |

| underemployment_rate_pct | 10.4 | 10.4 | 9.7 | 9.1 | 8.4 | 8 | 7.6 | 7.5 | 8.5 | 7.4 | 6.9 | 7.1 | 7.1 |

4.1 Прямые налоги

Income Tax формально прогрессивен: personal allowance (£12,570), basic rate (20%), higher rate (40%), additional rate (45%, с £125,140). Однако:

- Доходы от прироста капитала (CGT) облагаются по ставке 10/20% (до 2024: ниже, чем basic rate income tax) — структурная преференция для владельцев активов.

- Доходы от дивидендов — отдельная, сниженная шкала.

- Пенсионные льготы (tax relief) пропорционально выгоднее для higher rate taxpayers: £1 взноса обходится в 60p налогоплательщику на 40% ставке, и в 80p — на basic rate.

National Insurance Contributions (NIC): взимаются только с earned income (зарплаты), не с дивидендов, ренты или прироста капитала. Это означает, что наёмный труд облагается NIC сверх income tax, тогда как доходы от капитала — нет. В 2023 NIC составляли ~£170 млрд (больше, чем корпоративный налог) — основное бремя на наёмном труде.

4.2 Косвенные налоги

VAT (20%) — крупнейший регрессивный налог. Первый дециль (наименьший доход) тратит на VAT ~12% располагаемого дохода; десятый дециль — ~5% (ONS Effects of taxes and benefits, 2022/23). Некоторые товары первой необходимости освобождены (продукты, детская одежда), но энергия, транспорт, бытовая техника — нет.

Акцизы (алкоголь, табак, топливо) — ещё более регрессивны: для нижних децилей доля расходов на эти категории в бюджете выше.

4.3 «Зелёные» и квазизелёные сборы

Энергетические надбавки — Environmental and Social Obligation Costs (ESOC) — включены в счета за электричество и газ. По оценкам DESNZ, они составляли ~23% среднего счёта за электричество в 2023 году. Поскольку расходы на энергию занимают непропорционально большую долю бюджета нижних децилей (до 10% дохода для первого дециля vs 3% для десятого), «зелёные» сборы де-факто регрессивны.

ULEZ / Clean Air Zones — транспортные сборы, которые ударяют по владельцам старых автомобилей (диспропорционально нижние децили, которые не могут позволить себе замену транспорта).

4.4 Совокупная нагрузка по доходным группам

По данным ONS «Effects of taxes and benefits on household income» (2022/23):

- Первый дециль (нижние 10%) отдаёт в виде всех налогов (прямых + косвенных) ~47% валового дохода.

- Десятый дециль (верхние 10%) — ~34%.

- Формальная прогрессивность income tax компенсируется регрессивностью VAT, акцизов и энергетических сборов.

- Fiscal drag усиливает нагрузку на средние децили (4–7), фактически расширяя базу подоходного налога без изменения законодательства.

Таким образом, налоговая система Великобритании при формально прогрессивном дизайне обладает скрытой регрессивностью, перераспределяющей нагрузку от капитала к труду и от верхних децилей к нижним — через косвенные налоги, энергетические сборы и fiscal drag.

5.1 Возобновляемая энергетика и тарификация

Contracts for Difference (CfD) — механизм, при котором государство гарантирует генераторам фиксированную цену (strike price) за единицу электроэнергии. Если рыночная цена ниже — разницу покрывает государство (и, в конечном счёте, потребители через счета). Если выше — генератор возвращает разницу.

Классовый эффект CfD:

- Выгодоприобретатели: крупные энергетические компании (Ørsted, SSE, EDF, Vattenfall) и инфраструктурные фонды (пенсионные фонды, sovereign wealth funds). Гарантированная доходность при минимальном рыночном риске — фактически государственная гарантия нормы прибыли капитала.

- Плательщики: домохозяйства через ESOC в счетах за электроэнергию. Регрессивный эффект (см. §4.3).

- Регуляторный захват: система «вращающихся дверей» между DESNZ (бывший BEIS), Ofgem и энергокомпаниями создаёт институциональные стимулы к фаворитизму. NAO неоднократно указывал на недостаточный контроль за контрактами и конфликты интересов.

5.2 «Зелёная» политика как канал перераспределения

«Зелёный переход» — объективно необходимый процесс — в текущей институциональной форме устроен так, что издержки социализированы (ложатся на домохозяйства через счета), а выгоды приватизированы (концентрируются у капитала в форме гарантированной ренты). Это не аргумент против декарбонизации, а констатация того, что её модель воспроизводит классовое неравенство: издержки перехода непропорционально ложатся на нижние децили, а выгоды — на верхние.

5.3 Приватизация как накопление через изъятие

Дэвид Харви ввёл понятие «accumulation by dispossession» — накопления через изъятие — для описания перманентного процесса перевода общественных активов в частные руки, характерного для неолиберальной фазы капитализма. В Великобритании этот процесс принял несколько ключевых форм:

Private Finance Initiative (PFI / PF2). С 1990-х годов государство заключило ~700 PFI-контрактов на строительство и эксплуатацию больниц, школ, тюрем, дорог. Механизм: частный консорциум строит объект, государство арендует его на 25–30 лет с обязательными ежегодными платежами. По данным NAO и HM Treasury, совокупные обязательства по PFI составляют ~£300 млрд до 2040-х. Стоимость PFI-финансирования — систематически выше, чем прямого государственного заимствования (spread ~2–4%). Результат: государство переплачивает за инфраструктуру; прибыль извлекается финансовыми посредниками и операторами; объекты зачастую возвращаются государству в плохом состоянии.

Приватизация водоснабжения. Водоснабжение приватизировано с 1989 года. Результаты 35 лет частной собственности:

- Совокупные дивиденды акционерам: ~£72 млрд (Ofwat, 2023).

- Рост задолженности компаний: ~£64 млрд (leveraged buyout + dividend recapitalization).

- Сброс необработанных нечистот: ~400 тыс. инцидентов в 2023 (EA data) — хроническое недоинвестирование в инфраструктуру при извлечении ренты.

- Thames Water — de facto банкротство в 2024, несмотря на регуляторно гарантированную доходность.

Классическая схема накопления через изъятие: публичный актив передан частному капиталу; рента извлекается; инфраструктура деградирует; убытки в конечном счёте социализируются (через тарифы или спасение за счёт бюджета).

Железнодорожный транспорт. Приватизирован в 1993–1997; к 2024 году фактически частично ренационализирован (Great British Railways). За 30 лет: рост тарифов в реальном выражении ~50%; субсидии из бюджета сопоставимы с периодом British Rail; деградация инфраструктуры (Railtrack → Network Rail bailout 2001).

Outsourcing NHS и social care. Рост доли частных провайдеров в NHS: ~£30 млрд/год (NHS Providers, 2024). Serco, G4S, Virgin Care — извлечение прибыли из системы, финансируемой из бюджета. Social care почти полностью приватизирован: ~84% residential care beds — в частных руках; ~15% операторов зафиксировали убытки в 2023 при одновременных дивидендных выплатах материнским компаниям (LaingBuisson).

5.4 Империализм и роль Сити

Ленинская теория империализма определяет его через: (1) концентрацию производства и монополии; (2) слияние банковского и промышленного капитала в финансовый; (3) экспорт капитала; (4) раздел мира между союзами капиталистов; (5) территориальный раздел мира. Великобритания 2012–2026 демонстрирует все эти признаки в модифицированной форме:

City of London — глобальный финансовый центр, генерирующий ~£100 млрд trade surplus в финансовых услугах. Великобритания — второй крупнейший экспортёр финансовых услуг в мире (после США). City обслуживает глобальные потоки капитала, значительная часть которых — перемещение прибыли из периферии в центр.

Overseas Territories и Crown Dependencies (Cayman Islands, British Virgin Islands, Jersey, Guernsey, Isle of Man) — составляют крупнейшую в мире офшорную инфраструктуру. По оценкам Tax Justice Network, через британскую офшорную сеть проходит ~$1.5 трлн ежегодно. Это инструмент экспорта капитала и уклонения от налогообложения — как британского, так и глобального.

Внутренний эффект («голландская болезнь»). Гипертрофия финансового сектора деформирует экономику: высокие зарплаты в City (~£80 тыс. медиана, ~£150 тыс. верхний квартиль) оттягивают квалифицированные кадры из производства, инженерии и публичного сектора. Разрыв между финансовым и промышленным секторами — одна из причин хронически низких инвестиций (GFCF, см. §2.5) и деиндустриализации.

Неэквивалентный обмен. Великобритания извлекает ренту из глобальной периферии через: финансовые услуги, страхование, юридические сервисы, интеллектуальную собственность и управление активами. Это не «услуги», а формы присвоения прибавочной стоимости, произведённой трудом в странах периферии. Ленинский тезис о «рабочей аристократии», подкупаемой сверхприбылями империализма, сохраняет объяснительную силу: высокие зарплаты финансового сектора и связанных отраслей — частично оплачены из глобальной ренты.

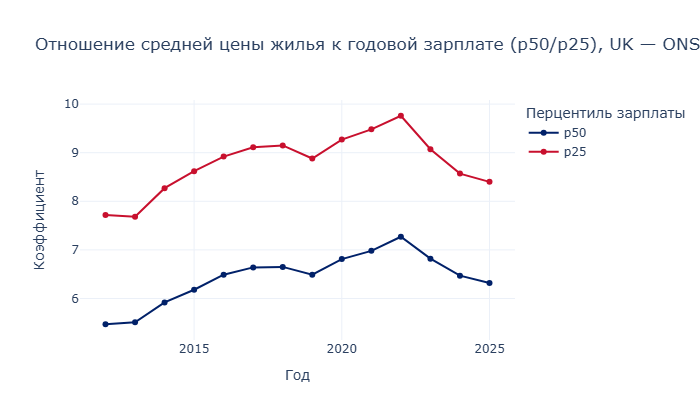

6.1 Доступ к жилью

Жильё в Великобритании — не просто потребительский товар, а центральный классообразующий актив. Домовладение определяет устойчивость к инфляции, кризисам и старости; отсутствие жилья — уязвимость к ренте, нестабильности и бедности.

Отношение средней цены жилья к годовой зарплате p50 (медиана ASHE) выросло с ~5.5x в 2012 до ~6.3x в 2025. Для нижнего квартиля (p25 ASHE) — с ~7.7x до ~8.4x. Ипотечный барьер: первоначальный взнос 10–15% от средней цены (£26–39 тыс.) недоступен работникам нижних децилей с нулевой нормой сбережений.

Доля домовладельцев среди 25–34-летних упала с ~60% (начало 2000-х) до ~28% (2024, English Housing Survey). Владение жильём всё больше определяется не текущим доходом, а межпоколенческим трансфером (наследство, помощь родителей) — т.е. воспроизводится через запасы, а не потоки.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| avg_house_price_gbp | 155269 | 159262 | 172048 | 182291 | 195035 | 203950 | 210354 | 212434 | 218522 | 236312 | 258236 | 258802 | 260539 | 267910 |

| p50_annual_gbp | 28392 | 28922 | 29047 | 29494 | 30030 | 30727 | 31626 | 32718 | 32110 | 33836 | 35526 | 37970 | 40258 | 42359 |

| price_to_income_p50 | 5.47 | 5.51 | 5.92 | 6.18 | 6.49 | 6.64 | 6.65 | 6.49 | 6.81 | 6.98 | 7.27 | 6.82 | 6.47 | 6.32 |

| p25_annual_gbp | 20114 | 20743 | 20800 | 21154 | 21861 | 22381 | 23000 | 23920 | 23577 | 24929 | 26468 | 28522 | 30410 | 31892 |

| price_to_income_p25 | 7.72 | 7.68 | 8.27 | 8.62 | 8.92 | 9.11 | 9.15 | 8.88 | 9.27 | 9.48 | 9.76 | 9.07 | 8.57 | 8.4 |

6.2 Аренда и рентное изъятие

Доля домохозяйств в частной аренде выросла с ~18% (2012) до ~21% (2024, English Housing Survey). Для нижних доходных децилей аренда составляет 35–50% располагаемого дохода (ONS FRS); для верхних — 15–20%. Это механизм прямого рентного изъятия: труд оплачивает капитал (лендлордов) за право жить.

Концентрация собственности. По данным DLUHC, ~30% частного арендного сектора принадлежит лендлордам с 5+ объектами; крупные институциональные инвесторы (строительство под аренду) расширяют присутствие. Нестабильность проживания: статья 21 (выселение без причины) действовала до 2024 года; ~80% выселений в Англии — по инициативе лендлорда.

6.3 Жильё и здоровье

Топливная бедность затрагивает ~13% домохозяйств (DESNZ, 2023), сконцентрирована в нижних децилях. Перенаселённость жилья — 7% домохозяйств, но ~25% в первом дециле; холодные и сырые дома вызывают респираторные заболевания, обостряют ССЗ и психические расстройства. Связь однозначна: плохое жильё → ухудшение здоровья → рост нагрузки на NHS → дальнейшее снижение трудоспособности. Круг замыкается: депривация воспроизводит себя через жилищные условия.

7.1 Акции и облигации

Богатство в Великобритании распределено радикально неравномернее, чем доходы. По данным ONS Wealth and Assets Survey (WAS, 2020–2022):

- Верхний дециль (10%) владеет ~45% совокупного чистого богатства.

- Нижняя половина (50%) — ~9%.

- Финансовые активы (акции, облигации, ISA) сконцентрированы ещё сильнее: ~60% принадлежат верхнему децилю.

Для работника на медианной зарплате (p50 ASHE, ~£774/нед в 2024) после жилищных расходов, налогов и обязательного потребления остаток для инвестирования минимален. Для работника на p10 (~£487/нед) — близок к нулю. Финансовые активы — привилегия верхних децилей и управленческого слоя (p90+).

7.2 Пенсионные накопления

Auto-enrolment (с 2012) расширил охват пенсионными схемами, но:

- Минимальный взнос (8% совокупно, из которых 5% работника) обеспечивает недостаточный пенсионный доход для нижних децилей.

- Defined benefit (DB) пенсии — привилегия старших когорт и публичного сектора. Новые работники получают defined contribution (DC), где пенсия зависит от рыночных результатов и объёма взносов.

- Tax relief на пенсионные взносы (см. §4.1) пропорционально выгоднее higher-rate taxpayers (p90+): государство субсидирует пенсии богатых в 2 раза щедрее, чем пенсии бедных.

- DB пенсии часто индексируются по CPI; DC — нет. Инфляция 2022–2023 обесценила реальный капитал DC пенсий для тех, кто не успел перевести накопления в защищённые инструменты (что требует финансовой грамотности и объёма портфеля, характерных для верхних децилей).

7.3 Барьеры накопления

Для нижних 4–5 децилей барьеры накопления непреодолимы в текущей структуре:

- Реальная зарплата стагнирует (см. §3).

- Обязательное потребление (жильё, энергия, питание) съедает 60–70% дохода.

- ~27% взрослых не имеют сбережений, способных покрыть расход одного месяца (FCA Financial Lives Survey, 2022).

- Рост BNPL (buy-now-pay-later) и short-term credit — индикатор не потребительского изобилия, а нехватки ликвидности в нижних децилях.

8.1 Сдвиг к обязательному потреблению

По данным ONS Living Costs and Food Survey (LCF), доля четырёх категорий обязательного потребления в бюджете домохозяйств нижнего квинтиля:

- Жильё (аренда, ипотека, council tax): ~30% располагаемого дохода.

- Энергия (газ, электричество): ~10%.

- Питание: ~18%.

- Транспорт: ~12%.

Итого: ~70% дохода уходит на базовое выживание. Для верхнего квинтиля эти же категории составляют ~35–40%. «Дискреционный» доход нижних децилей сокращается, что означает невозможность сбережений, образования, культурного потребления — т.е. суженное воспроизводство рабочей силы.

8.2 Эрозия среднего класса

«Средний класс» в Великобритании (3–7 децили, £25–50 тыс. годового дохода до налогов) формально сохраняет приемлемый доход, но:

- Не имеет жилья (или имеет с крупной ипотекой после 2022).

- Не имеет значимых финансовых накоплений.

- Подвержен fiscal drag (см. §3.3).

- Теряет доступ к публичным услугам (NHS wait times выросли; social care деградировал; школы недофинансированы).

Результат: номинальный «средний класс» де-факто находится в прекарном состоянии, отделённый от бедности одной потерей работы или одним медицинским кризисом. Это не субъективное ощущение, а объективная характеристика: при медианных 27% домохозяйств без месячной подушки (FCA) и росте обязательных расходов «средний класс» воспроизводится как работающая бедность в рассрочку.

8.3 Потребление и здоровье

Сокращение дискреционного дохода ведёт к:

- Отказу от стоматологической помощи (~42% взрослых в Англии не обращались к NHS-дантисту за 2 года, NHS Digital).

- Замене свежих продуктов дешёвыми ультрапереработанными (UPF), что коррелирует с ростом ожирения, диабета 2-го типа, ССЗ.

- Росту числа обращений в food banks (Trussell Trust: 3 млн пакетов в 2023/24 — рекорд).

- Ухудшению психического здоровья (NHS Mental Health waiting list: 1.9 млн человек, 2024).

Биологические последствия потребительской структуры неравномерны по децилям: нижние страдают непропорционально. Это предмет §11.

8.4 Кризис воспроизводства рабочей силы

Марксистская категория воспроизводства рабочей силы объединяет все условия, необходимые для того, чтобы работник мог восстанавливать свою способность к труду (ежедневно) и воспроизводить следующее поколение рабочей силы (межпоколенчески): жильё, питание, здоровье, образование, уход за детьми и пожилыми.

В Великобритании 2012–2026 годов наблюдается системный кризис воспроизводства — не как случайное стечение, а как закономерный итог модели, в которой издержки воспроизводства рабочей силы последовательно перекладываются с капитала (через зарплаты) и государства (через публичные услуги) на сами домохозяйства:

Детская бедность. ~30% детей живут в относительной бедности (DWP/JRF, после вычета жилищных расходов, 2023/24) — каждый третий ребёнок растёт в условиях, не обеспечивающих полноценного воспроизводства. Ограничение на двух детей в Universal Credit (с 2017) целенаправленно ограничивает поддержку многодетных семей — преимущественно нижних децилей.

Государственное образование. Расходы на ученика в реальном выражении в 2024 ниже уровня 2010 (IFS). Учительские вакансии ~2x выше докризисных; ~40% учителей уходят из профессии в первые 5 лет. Результат: ухудшение качества образования для нижних децилей при сохранении или росте качества в частных школах (7% учеников → непропорциональное представительство в элитных университетах и управленческих позициях).

NHS. Лист ожидания: ~7.5 млн (начало 2025) — рекорд за историю NHS. 12-часовые ожидания в приёмных отделениях: ~50 тыс./мес (2024). Число приёмов у терапевтов на пациента — снижается. Реальное финансирование NHS на душу — стагнирует, не покрывая роста и старения населения. Для верхних децилей — частная медицина как отдушина; для нижних — ожидание, ухудшение и предотвратимая смертность.

Социальное обслуживание. ~1.6 млн взрослых с неудовлетворёнными потребностями в уходе (Age UK, 2024). Неоплачиваемые ухаживающие: ~5 млн, диспропорционально женщины из нижних децилей. Пособие по уходу (Carer's Allowance): £81.90/нед — ниже минимальной зарплаты. Социальное обслуживание — де-факто приватизированная, недофинансированная и зависящая от неоплаченного женского труда система.

Системная логика: это не «недофинансирование» как техническая проблема, решаемая увеличением бюджета. Это структурная характеристика модели: капитал экстернализирует издержки воспроизводства рабочей силы; государство, ограниченное фискальными правилами и приоритетом обслуживания долга, не компенсирует; домохозяйства нижних децилей несут бремя — здоровьем, временем, качеством жизни. Результат: суженное воспроизводство — следующее поколение рабочей силы формируется в худших условиях, чем предыдущее.

9.1 Прекарная и нелегальная миграция

Чистая миграция в Великобританию достигла исторического пика в 924 тыс. (YE Jun 2023), снизилась до 649 тыс. (2024) и ~204 тыс. (2025, предварительно). Структура миграции:

- Работа: основной канал до 2020. С 2021 — рост визовых категорий Health & Care, Skilled Worker.

- Учёба: резкий рост студенческих виз 2021–2023 (Индия, Нигерия, Китай), часть — прикрытие для трудовой миграции.

- Убежище/нелегальная: ~46 тыс. заявок на убежище в 2023, плюс неучтённые overstayers и нелегальные переправы через Ла-Манш (~30 тыс. в 2023).

Миграция сегментирует рынок труда: мигранты сконцентрированы в низкооплачиваемых отраслях (hospitality, agriculture, food processing, care work, warehousing), где медианная зарплата — на уровне p10–p25 распределения ASHE. Это создаёт сверхэксплуатацию: работники без правовой защиты (особенно нелегальные) принимают условия ниже минимальных стандартов. Эффект для всех работников отрасли — давление на зарплаты вниз.

9.2 Нелегальная миграция и криминализация

Отсутствие правового статуса — не культурная характеристика, а структурная позиция, создающая:

- Невозможность обращения в полицию (страх депортации).

- Зависимость от теневых работодателей и посредников.

- Участие в неформальной экономике (оплата наличными, нелицензированная работа).

- Вынужденную мелкую преступность (кражи, fraud, нелицензированные услуги) как стратегию выживания.

Рост преступности в депривированных районах с высокой концентрацией мигрантов — не следствие «культуры мигрантов», а социальное последствие эксплуатации и исключения из легальной экономики и правовой защиты.

9.3 Пространственная концентрация

Мигранты и прекарные работники концентрируются в наиболее дешёвых (= наиболее депривированных) районах, что создаёт:

- Перегрузку локальных сервисов (GP, школы, жильё) — при том, что местные бюджеты уже сокращены аустерити.

- Конкуренцию за ресурсы между местным прекариатом и мигрантами (а не между мигрантами и капиталом).

- Локальные конфликты, которые канализируются в антимиграционную риторику — вместо классовой солидарности.

9.4 Двойная выгода для капитала и государства

Экономический эффект: капитал получает дешёвую рабочую силу, готовую работать за меньшие зарплаты в худших условиях. Это повышает прибыль в трудоёмких отраслях (сельское хозяйство: +£2.5 млрд оборота в 2023; пищевая промышленность; строительство).

Политический эффект: общественное недовольство (вызванное стагнацией зарплат, кризисом жилья, перегрузкой NHS) канализируется вниз — на мигрантов, а не вверх — на капитал и государство. Это классическая функция: деполитизация структурных причин через создание «видимого врага» среди наиболее уязвимой группы.

Ниже — годовая чистая миграция (ONS, year ending June).

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| net_migration | 162 | 215 | 248 | 296 | 321 | 200 | 216 | 224 | 111 | 251 | 681 | 924 | 649 | 204 |

10.1 Динамика протестов

Забастовочная активность — наиболее прямой индикатор классового конфликта. Данные ONS LABD показывают:

- 2012–2019: относительно низкий уровень (170–790 тыс. потерянных рабочих дней в год). Антипрофсоюзное законодательство (Trade Union Act 2016 — повышение порогов для легальной забастовки) и стагнация профсоюзного членства (~23% workforce) сдерживали открытый конфликт.

- 2022–2023: взрывной рост — 2.5 и 2.7 млн дней соответственно. Забастовки охватили: NHS (медсёстры, младший медперсонал — впервые в истории RCN), железнодорожный транспорт (RMT, ASLEF), Royal Mail, образование, государственный аппарат (PCS). Причина везде одна: реальные зарплаты упали, условия труда ухудшились (недофинансирование → нехватка кадров → выгорание).

- 2024: снижение до ~730 тыс. дней — частично благодаря новым зарплатным соглашениям (NHS Agenda for Change, пересмотр зарплат учителей), частично — «усталость от забастовок».

10.2 Типология групп

Протестную активность можно разделить по классовому содержанию:

- Трудовые: забастовки наёмных работников — ядро классового конфликта. Концентрированы в публичном секторе (где зарплаты зависят от бюджета) и в отраслях с сильными профсоюзами.

- Антиаустерити: People's Assembly, Enough is Enough, Don't Pay UK. Реакция на сокращение публичных услуг и рост стоимости жизни.

- Экологические: Just Stop Oil, Extinction Rebellion, Insulate Britain. Социальная база — преимущественно средний класс (декомпозиция классового протеста в экологическую форму). Тем не менее, Insulate Britain артикулировал прямо классовую проблему: топливную бедность.

- Миграционно-правые: антимиграционные протесты и беспорядки (лето 2024). Социальная база — прекариат «белых» рабочих районов. Материальная основа — конкуренция за жильё, сервисы, рабочие места; форма — расистская/националистическая (надстроечная). Классовое содержание: направлены вниз (против мигрантов), а не вверх (против капитала).

- Религиозные: рост значимости мечетей и церквей как институтов солидарности в депривированных районах, где светские институты (local councils, youth centres) деградировали. Не автономная форма — компенсаторная функция при деградации базисных условий.

10.3 Религиозные группы и классовая база

Религиозные общины выполняют материальные функции: food banks, community support, legal advice, mental health. Рост их влияния — не «исламизация» или «религиозное возрождение», а следствие отката государства из социальной сферы. Конфликты с участием религиозных групп (antisemitism, Islamophobia, communal tensions) — надстроечное выражение материальных противоречий: конкуренция за ресурсы, пространство и идентичность в условиях общего ухудшения.

10.4 Реакция государства

- Переговоры (зарплатные соглашения) — только после масштабных забастовок и при электоральном давлении.

- Игнорирование — default для антиаустерити и экологических протестов.

- Репрессивное регулирование: Public Order Act 2023 (криминализация деструктивных протестов); Minimum Service Levels Act 2023 (ограничение права на забастовку в «жизненно важных услугах»). Государство последовательно сужает легальное пространство для протеста — классическая реакция при обострении классовых противоречий.

Ниже — рабочие дни, потерянные из‑за забастовок (ONS LABD). Данные за 2021 не публиковались; 2020 — неполный год (COVID-19).

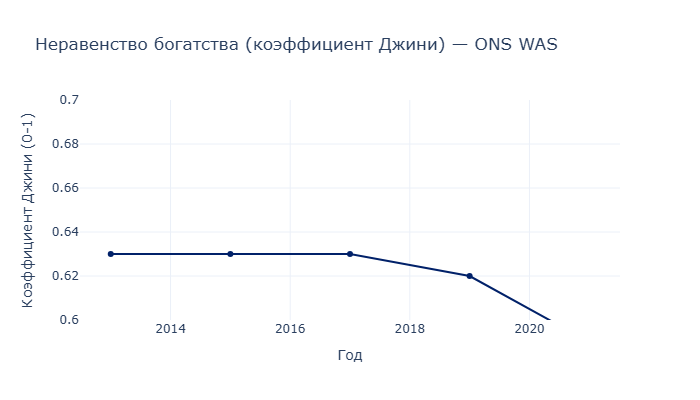

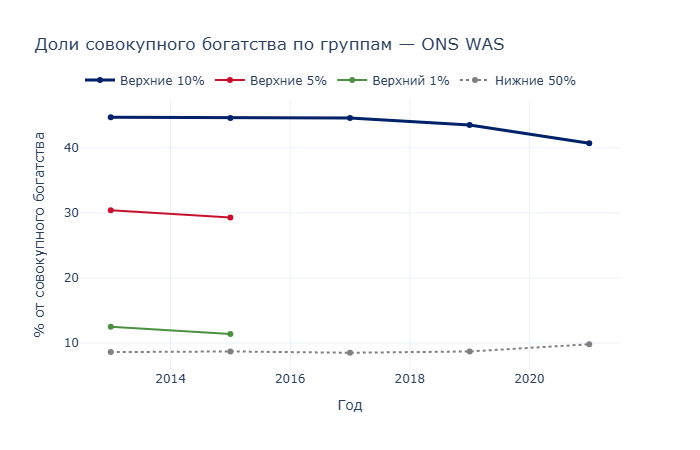

Концентрация богатства — более экстремальная, чем неравенство доходов:

- Gini богатства 0.63-0.65 (2012-2022) — значительно выше, чем Gini доходов (~0.35). Это означает, что богатство распределено радикально неравномернее, чем зарплаты.

- Top 10% владеют 44-46% совокупного богатства; bottom 50% — 8-9%. Разрыв ~5-6:1 в долях.

- Top 1%: по данным ONS (бюллетень «Household total wealth in Great Britain», период April 2020 to March 2022), верхний 1% домохозяйств владел 10% совокупного богатства — столько же, сколько нижние 50% вместе; порог входа в top 1% — от £3.1 млн. Источник: ONS, 24 Jan 2025. Доли top 5% и top 1% по волнам WAS за 2010–2016 опубликованы в отдельном ad hoc ONS (таблицы по компонентам богатства).

- Bottom 50% — падение с 9% до 8% (2020-22). Инфляция 2022-23 обесценила номинальные сбережения; владельцы активов (жильё, акции) выиграли от роста цен на активы.

Динамика 2020-22: резкое расширение неравенства. QE и ультранизкие ставки 2020-21 раздули цены на активы (HPI +15%, восстановление FTSE); инфляция 2022 ударила по наличным сбережениям нижних децилей. Результат: богатые стали богаче (эффект переоценки активов), бедные стали беднее (обесценивание сбережений).

Классовая структура богатства:

- Верхний 1%: финансовые активы (акции, облигации, альтернативные инвестиции) + несколько объектов недвижимости.

- Верхние 5-10%: основное жильё + пенсии + некоторые финансовые активы.

- Середина (40-60%): жильё в ипотеку + скромные пенсии, минимальные финансовые накопления.

- Нижние 50%: нет жилья, минимальные или нулевые пенсии, нет финансовых активов, долги.

Политэкономическая функция: богатство — не потребление, а власть. Владельцы активов контролируют средства производства (акции корпораций), ренту (жильё) и политическое влияние (финансирование партий, лоббирование). Нижние 50% — структурно исключены из этих механизмов власти.

| 2013 | 2015 | 2017 | 2019 | 2021 | |

|---|---|---|---|---|---|

| gini_wealth | 0.63 | 0.63 | 0.63 | 0.62 | 0.59 |

| top10_share_pct | 44.7 | 44.6 | 44.6 | 43.5 | 40.7 |

| top5_share_pct | 30.4 | 29.3 | nan | nan | nan |

| top1_share_pct | 12.5 | 11.4 | nan | nan | nan |

| bottom50_share_pct | 8.6 | 8.7 | 8.5 | 8.7 | 9.8 |

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| working_days_lost_thousands | 249 | 444 | 786 | 169 | 322 | 275 | 272 | 234 | 18 | 2514 | 2660 | 733 | 616 |

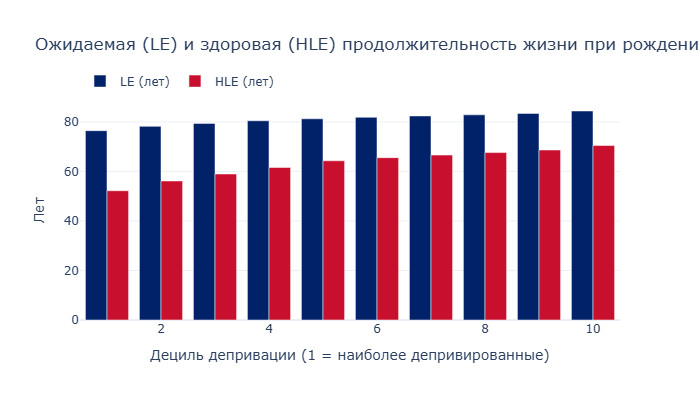

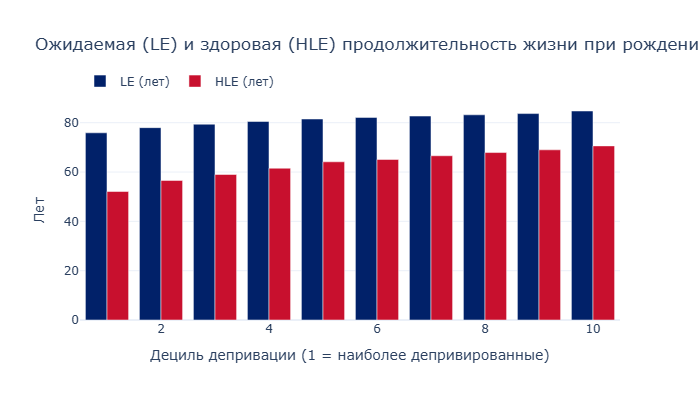

11.1 Социальный градиент здоровья

Здоровье — материальный итог классовой позиции. Данные ONS по ожидаемой продолжительности жизни (LE) и здоровой продолжительности жизни (HLE) при рождении по децилям депривации (IMD, England) показывают:

- LE (2018–2020): мужчины в наиболее депривированном дециле (IMD 1) живут ~74.1 года; в наименее депривированном (IMD 10) — ~83.5 года. Разрыв: 9.4 года. Для женщин: ~78.7 vs ~86.3 — разрыв ~7.6 лет.

- HLE (2018–2020): мужчины IMD 1 — ~52 «здоровых» года; IMD 10 — ~70. Разрыв: 18 лет. Для женщин: ~51 vs ~71 — разрыв ~20 лет.

Это означает, что мужчина из наиболее депривированного дециля проводит 22 года в состоянии нездоровья (LE – HLE = 74 − 52); из наименее — 13 лет. Депривация не просто сокращает жизнь — она делает её больной значительно дольше.

Динамика 2011–2020: разрыв по LE между крайними децилями не сокращался, а по HLE — расширялся. Аустерити, стагнация доходов и деградация публичных услуг не просто зафиксировали, а усугубили классовое неравенство в здоровье.

11.2 Болезни, ассоциированные с бедностью

Депривация коррелирует с:

- ССЗ и диабет 2-го типа: связаны с питанием (UPF, высококалорийная дешёвая еда), стрессом, ограниченным доступом к физической активности. Первый дециль: prevalence диабета в ~2.5 раза выше, чем в десятом (NHS Digital, NDRS).

- Психические расстройства: anxiety и depression — в 2–3 раза чаще в нижних децилях. NHS Mental Health Act detentions сконцентрированы в депривированных районах.

- Зависимости: alcohol-related и drug-related deaths — резко стратифицированы. ONS: alcohol-specific death rate в наиболее депривированных районах ~4x выше, чем в наименее. Drug misuse deaths: rate в IMD 1 — ~15/100k vs ~3/100k в IMD 10.

- Респираторные: топливная бедность, сырость, перенаселённость → астма, ХОБЛ. Связь с §6.3.

11.3 Преждевременная и предотвратимая смертность

Предотвратимая смертность (определение ONS: смерти, которые можно предотвратить мерами общественного здравоохранения или вылечить при своевременном вмешательстве) — сконцентрирована в нижних децилях:

- Уровень предотвратимой смертности в наиболее депривированных районах — ~2.5x выше, чем в наименее (ONS, 2022).

- Избыточная смертность: COVID-19 непропорционально затронул нижние децили (перенаселённость жилья, работники критических отраслей без возможности удалённой работы, сопутствующие заболевания). В 2020 уровень избыточной смертности в IMD 1 был ~2x выше IMD 10.

- Региональные различия: Северо-Восток, Северо-Запад — систематически выше предотвратимая смертность, чем на Юго-Востоке и Юго-Западе. Это отражает не «культурные привычки», а десятилетия деиндустриализации, аустерити и недоинвестирования.

Графики ниже: LE и HLE при рождении по децилям IMD, периоды 2011–2013 и 2018–2020 (England).

| Period | IMD Decile | le_birth | hle_birth |

|---|---|---|---|

| 2011-2013 | 1 | 76.45 | 52.2 |

| 2011-2013 | 2 | 78.2 | 56.15 |

| 2011-2013 | 3 | 79.4 | 58.95 |

| 2011-2013 | 4 | 80.45 | 61.6 |

| 2011-2013 | 5 | 81.25 | 64.3 |

| 2011-2013 | 6 | 81.85 | 65.55 |

| 2011-2013 | 7 | 82.4 | 66.6 |

| 2011-2013 | 8 | 82.85 | 67.6 |

| 2011-2013 | 9 | 83.4 | 68.65 |

| 2011-2013 | 10 | 84.4 | 70.45 |

| 2012-2014 | 1 | 76.5 | 51.85 |

| 2012-2014 | 2 | 78.3 | 56.25 |

| 2012-2014 | 3 | 79.55 | 59.15 |

| 2012-2014 | 4 | 80.6 | 61.7 |

| 2012-2014 | 5 | 81.35 | 63.95 |

| 2012-2014 | 6 | 82 | 65.95 |

| 2012-2014 | 7 | 82.55 | 66.85 |

| 2012-2014 | 8 | 82.95 | 67.9 |

| 2012-2014 | 9 | 83.5 | 68.7 |

| 2012-2014 | 10 | 84.55 | 70.65 |

| 2013-2015 | 1 | 76.45 | 52.05 |

| 2013-2015 | 2 | 78.25 | 56.15 |

| 2013-2015 | 3 | 79.55 | 59.3 |

| 2013-2015 | 4 | 80.6 | 61.85 |

| 2013-2015 | 5 | 81.35 | 64.2 |

| 2013-2015 | 6 | 82 | 65.85 |

| 2013-2015 | 7 | 82.6 | 66.95 |

| 2013-2015 | 8 | 83 | 68 |

| 2013-2015 | 9 | 83.6 | 68.6 |

| 2013-2015 | 10 | 84.6 | 70.95 |

| 2014-2016 | 1 | 76.35 | 51.85 |

| 2014-2016 | 2 | 78.25 | 56.15 |

| 2014-2016 | 3 | 79.55 | 59.15 |

| 2014-2016 | 4 | 80.65 | 62.1 |

| 2014-2016 | 5 | 81.4 | 64.1 |

| 2014-2016 | 6 | 82.1 | 65.3 |

| 2014-2016 | 7 | 82.7 | 66.65 |

| 2014-2016 | 8 | 83.1 | 68.05 |

| 2014-2016 | 9 | 83.65 | 68.55 |

| 2014-2016 | 10 | 84.75 | 70.55 |

| 2015-2017 | 1 | 76.35 | 51.85 |

| 2015-2017 | 2 | 78.2 | 56.8 |

| 2015-2017 | 3 | 79.55 | 59 |

| 2015-2017 | 4 | 80.65 | 61.8 |

| 2015-2017 | 5 | 81.4 | 63.95 |

| 2015-2017 | 6 | 82.1 | 65.25 |

| 2015-2017 | 7 | 82.65 | 66.7 |

| 2015-2017 | 8 | 83.1 | 68.05 |

| 2015-2017 | 9 | 83.65 | 68.75 |

| 2015-2017 | 10 | 84.75 | 70.45 |

| 2016-2018 | 1 | 76.25 | 52.15 |

| 2016-2018 | 2 | 78.35 | 56.1 |

| 2016-2018 | 3 | 79.7 | 59.45 |

| 2016-2018 | 4 | 80.6 | 61.25 |

| 2016-2018 | 5 | 81.65 | 64.4 |

| 2016-2018 | 6 | 82.25 | 65.45 |

| 2016-2018 | 7 | 82.7 | 66.75 |

| 2016-2018 | 8 | 83.3 | 67.95 |

| 2016-2018 | 9 | 83.8 | 68.85 |

| 2016-2018 | 10 | 84.85 | 70.7 |

| 2017-2019 | 1 | 76.4 | 51.85 |

| 2017-2019 | 2 | 78.45 | 55.9 |

| 2017-2019 | 3 | 79.8 | 58.7 |

| 2017-2019 | 4 | 80.75 | 61.8 |

| 2017-2019 | 5 | 81.75 | 64.2 |

| 2017-2019 | 6 | 82.4 | 64.7 |

| 2017-2019 | 7 | 82.95 | 66.65 |

| 2017-2019 | 8 | 83.45 | 67.15 |

| 2017-2019 | 9 | 83.9 | 68.5 |

| 2017-2019 | 10 | 84.95 | 70.95 |

| 2018-2020 | 1 | 75.9 | 52.1 |

| 2018-2020 | 2 | 78 | 56.6 |

| 2018-2020 | 3 | 79.4 | 59 |

| 2018-2020 | 4 | 80.5 | 61.55 |

| 2018-2020 | 5 | 81.5 | 64.15 |

| 2018-2020 | 6 | 82.15 | 65.1 |

| 2018-2020 | 7 | 82.7 | 66.6 |

| 2018-2020 | 8 | 83.2 | 67.9 |

| 2018-2020 | 9 | 83.7 | 69 |

| 2018-2020 | 10 | 84.75 | 70.6 |

Кто выиграл

Финансовый и рентный капитал — главный бенефициар периода 2012–2026:

- QE 2012–2021 увеличил стоимость финансовых активов и недвижимости на десятки процентов в реальном выражении.

- Инфляция 2022–2023 позволила корпорациям в ряде секторов (энергетика, пищевая промышленность, retail) увеличить маржу, переложив издержки на потребителей, в то время как зарплаты корректировались с лагом.

- «Зелёная» политика создала гарантированные потоки дохода (CfD) при минимальном рыночном риске.

- Лендлорды извлекли выгоду из роста цен на жильё (+73% за период) и арендных ставок, при том что NIC на рентный доход не взимается.

- Приватизированные монополии (вода, энергия, ж/д, соцобслуживание) извлекли ренту из замкнутых рынков при деградации инфраструктуры (§5.3).

- City of London и офшорная инфраструктура обеспечили экстракцию глобальной ренты (§5.4).

Управленческий слой (p90+): рост номинальных и реальных доходов опережает медиану; пенсионные льготы непропорционально выгоднее; доступ к финансовым активам и жилью — структурно защищён.

Кто проиграл

Нижние 4–5 децилей наёмного труда:

- Реальная зарплата (p10, p25) стагнировала или росла медленнее CPIH.

- Обязательное потребление (жильё, энергия, питание) поглощает 60–70% дохода.

- Fiscal drag увеличил эффективную налоговую нагрузку.

- Доступ к жилью, пенсиям и финансовым активам — ограничен или отсутствует.

- Здоровье: LE на 9 лет ниже, HLE — на 18 лет ниже, чем у верхнего дециля.

- Резервная армия труда (ZHC, gig, underemployed) — ~3 млн человек в состоянии перманентной нестабильности (§3.4).

- Прекариат и мигранты — наиболее уязвимая подгруппа, лишённая и правовой, и экономической защиты.

- Кризис воспроизводства рабочей силы: суженное воспроизводство через деградацию образования, NHS, social care, child poverty ~30% (§8.4).

Доля труда и капитала: количественный итог

Доля труда в ВВП (compensation of employees / GDP, §2.4) стабильна на уровне ~48–49%, но:

- Внутри labour share происходит перераспределение от нижних перцентилей к верхним (§3.1).

- Реальная покупательная способность нижних децилей падает при стабильном агрегате.

- Доля капитала (gross operating surplus) устойчива при хронически низких инвестициях (GFCF ~17–19%, §2.5) — прибыль не реинвестируется в производство, а перетекает в финансовые активы.

Механизм воспроизводства неравенства

Неравенство воспроизводится через шесть каналов:

1. Инфляция — снижает реальную стоимость рабочей силы и обесценивает номинальные пороги налогов (§3.2–3.3).

2. Активы — рост цен на жильё и финансовые инструменты увеличивает богатство верхних децилей, недоступное нижним (§6–7).

3. Институты — налоговые льготы, CfD, пенсионный tax relief, регуляторный захват — структурно благоприятствуют капиталу (§4–5).

4. Приватизация — перевод общественных активов в частные руки; извлечение ренты из замкнутых рынков (§5.3).

5. Резервная армия — ZHC, gig economy, мигранты создают давление на зарплаты всего класса (§3.4, §9).

6. Кризис воспроизводства — депривация → плохое жильё → плохое питание → болезни → снижение трудоспособности → деградация образования → суженное воспроизводство следующего поколения (§8.4, §11).

Финансиализация как стадия

Хронически низкие инвестиции (§2.5), гипертрофия финансового сектора (§5.4), рост фиктивного капитала (QE, asset prices) при стагнации реальных зарплат — признаки того, что британская экономика находится в стадии финансиализированного накопления, при которой прибыль извлекается не из расширения производства, а из ренты, спекуляции и перераспределения. В рамках марксистской теории это согласуется с TRPF: падение прибыльности производственного капитала вынуждает искать доходность в финансовой сфере, что временно стабилизирует систему, но углубляет противоречия.

Поляризация как системный итог

Забастовки 2022–2023, антимиграционные беспорядки 2024, рост food banks, кризис NHS, 7.5 млн в очереди — не случайные события, а закономерные следствия модели, в которой рост ВВП обслуживает накопление капитала, а издержки кризисов социализированы на нижние децили. Поляризация — не сбой системы, а её нормальное функционирование в условиях обостряющихся противоречий между трудом и капиталом.

Государство (§4–5) — не нейтральный арбитр, а активный участник: через фискальную политику, регуляторный захват, приватизацию и репрессивное законодательство (Public Order Act, Minimum Service Levels Act) оно последовательно защищает интересы капитала, одновременно сужая легальное пространство для классовой борьбы снизу.

Список датасетов

| Источник | Датасет / серия | Разделы | Скрипт |

|---|---|---|---|

| ONS | QNA: ABMI (GDP CVM) | 2.1 | fetch_gdp.py |

| ONS | PRDY: A4YN (labour productivity) | 2.1 | fetch_labour_productivity.py |

| ONS | QNA: DTWM, CGBZ, YBHA (labour/capital share) | 2.4 | extract_labour_share.py |

| ONS | QNA: NPQS, YBHA (GFCF % GDP) | 2.5 | extract_gfcf.py |

| ONS | QNA: GFCF components breakdown | 2.5 | extract_gfcf_breakdown.py |

| ONS | MM23: CPIH L55O | 2.2, 3 | fetch_inflation.py |

| BoE | Official Bank Rate | 2.2 | data/boe_rate/ |

| ONS | PUSF: HF6X (net debt % GDP) | 2.3 | fetch_fiscal.py |

| ONS | ASHE earnings (p10–p90) | 3, 6.1 | fetch_earnings.py |

| ONS | LFS: underemployment level | 3.4 | fetch_underemployment.py |

| ONS | UK HPI monthly | 6.1 | fetch_house_prices.py |

| ONS | WAS: wealth concentration, Gini | 7.1 | fetch_wealth_concentration.py |

| ONS | LTIM (net migration) | 9 | fetch_migration.py |

| ONS | LABD (labour disputes) | 10 | fetch_strikes.py |

| ONS | Health state LE by deprivation | 11 | fetch_health.py |

| ONS | Effects of taxes and benefits (cited) | 4 | — |

| ONS | Wealth and Assets Survey (cited) | 7 | — |

| ONS | Living Costs and Food Survey (cited) | 8 | — |

| ONS | LFS: zero-hours contracts (cited) | 3.4 | — |

| FCA | Financial Lives Survey (cited) | 7, 8 | — |

| NAO | PFI data, water sector audits (cited) | 5.3 | — |

| Tax Justice Network | Offshore financial flows (cited) | 5.4 | — |

| Trussell Trust | Food bank statistics (cited) | 8 | — |

| NHS Digital | Mental Health, NDRS (cited) | 8, 11 | — |

| DWP/JRF | Child poverty, HBAI (cited) | 8.4 | — |

| Age UK | Unmet care needs (cited) | 8.4 | — |

Методики расчётов

- Реальная зарплата: дефлирование по CPIH (кумулятивный индекс, база 2012 = 100). Применено к каждому перцентилю отдельно.

- Labour share: compensation of employees (DTWM) / GDP at market prices (YBHA) × 100.

- Capital share: gross operating surplus of corporations (CGBZ) / YBHA × 100.

- GFCF share: total GFCF (NPQS) / YBHA × 100.

- Цена/доход: средняя цена жилья (UK HPI) / (52 × медианная недельная зарплата ASHE).

- Год миграции: year ending June (YE Jun); чистая миграция = immigration − emigration.

- LE/HLE по депривации: средние по полу; IMD decile 1 = наиболее депривированные 10% LSOA.

Воспроизводимость

Все данные, использованные для графиков, воспроизводимы через скрипты в scripts/. Скрипты fetch_*.py скачивают исходные файлы с ONS/BoE; скрипты extract_*.py извлекают производные ряды из уже скачанных данных. CSV-файлы хранятся в data/ с README-описанием.

Ограничения

- Агрегированная статистика; перцентили зарплат — прокси классовой принадлежности, не классы в строгом смысле.

- ASHE покрывает только работников на PAYE; самозанятые, работники платформ, нелегальные работники — не включены.

- Неформальная экономика и нелегальная миграция учитываются частично.

- Данные по здоровью ограничены периодом до 2020 (pre-COVID) для депривационного анализа.

- Labour share: compensation of employees включает зарплаты топ-менеджмента; для чистого разделения труда и капитала необходимо вычитать управленческий компонент.

Предшествующий анализ установил: модель британского капитализма 2012–2026 характеризуется системным перераспределением от труда к капиталу, хроническим недоинвестированием производства, кризисом воспроизводства рабочей силы и расширяющимся классовым неравенством — в доходах, активах и биологических исходах (здоровье, смертность).

Эти процессы — не результат недостаточной компетентности политиков, а закономерные следствия капиталистической логики накопления в её финансиализированной стадии. Государственная политика последовательно защищала интересы капитала и ренты в ущерб труду; фискальные правила, монетарная политика, приватизация и регуляторный захват структурно встроены в институты.

Отсюда следует: реформы, не затрагивающие власть капитала, неспособны остановить деградацию. «Прогрессивная» налоговая политика, «лучшее финансирование NHS» или «справедливая миграционная система» — необходимые, но недостаточные меры. Они будут нейтрализованы фискальными ограничениями, инфляцией, приватизацией и политическим сопротивлением капитала, если не опираются на классовую борьбу и не направлены на трансформацию отношений собственности.

Ниже представлена марксистская программа — совокупность требований, которые: (1) выполнимы при капитализме технически, но (2) подрывают его логику структурно, создавая противоречия, разрешимые только через социалистическую трансформацию. Это переходные требования (Троцкий): мост между сегодняшним состоянием и перспективой демократического планирования экономики.

Важно: программа не «техническое решение», реализуемое парламентским большинством. Она требует массовой классовой мобилизации — профсоюзов, социальных движений, политических партий рабочего класса. Без давления снизу капитал будет саботировать любые меры. Государство — не нейтральный инструмент, а поле классовой борьбы; его можно использовать в интересах труда, но только при условии организованного сопротивления снизу.

14.1 Национализация ключевых секторов

Вода:

- Статус кво: приватизирована с 1989; ~£72 млрд дивидендов акционерам при росте долга до ~£64 млрд и деградации инфраструктуры. Сброс нечистот: ~400 тыс. инцидентов/год (2023).

- Мера: национализация водоснабжения без компенсации акционерам (или компенсация по остаточной стоимости активов за вычетом долга и штрафов). Передача в публичное владение с демократическим управлением (представительство работников и местных сообществ в советах директоров).

- Эффект: прекращение дивидендных выплат → реинвестирование £3-5 млрд/год в инфраструктуру; снижение тарифов на 15-20%; прекращение pollution incidents через адекватное финансирование treatment works.

Энергетика:

- Статус кво: CfD гарантирует ренту генераторам; ESOC (~23% счёта) регрессивно ложится на домохозяйства; «Большая шестёрка» поставщиков извлекает олигопольную ренту.

- Мера: национализация генерации (ветер, солнце, атом) и распределительных сетей. Единая публичная энергокомпания (Национальная энергетическая служба) с рабочим контролем.

- Эффект: прекращение извлечения ренты через CfD; снижение счетов на 25-30% для нижних 5 децилей через прогрессивные тарифы; £50 млрд/год публичных инвестиций в возобновляемые источники, накопители и утепление без частной прибыли; гарантия нулевых выбросов углерода к 2035.

Железные дороги:

- Статус кво: де-факто частично ренационализированы (Great British Railways), но франчайзи продолжают извлекать ренту через контракты.

- Мера: полная национализация rolling stock, maintenance, операций. Демократическое управление с представительством работников и пассажиров.

- Эффект: снижение тарифов на 30-40% к уровню 2000-х; реинвестирование £2-3 млрд/год в подвижной состав и инфраструктуру; бесплатный общественный транспорт в городах (финансирование из общего бюджета, как NHS).

NHS и social care:

- Статус кво: ~£30 млрд/год аутсорсинг к частным провайдерам (Serco, G4S, Virgin Care); социальное обслуживание на 84% в частных руках.

- Мера: прекращение всех контрактов на аутсорсинг; возврат к полностью публичной модели NHS; национализация поставщиков социальных услуг (компенсация только для мелких операторов, не для фондов прямых инвестиций).

- Эффект: реинвестирование £5-8 млрд/год, сэкономленных на прибыли; устранение административных издержек частных контрактов; интеграция здравоохранения и социального обслуживания в единую публичную систему; всеобщая бесплатная помощь на основе потребности, а не платёжеспособности.

Жилищное строительство:

- Статус кво: жилищное строительство на 85% в руках частных девелоперов; муниципальное жильё составляет ~7% фонда.

- Мера: государственное массовое строительство муниципального жилья — 150 тыс. домов/год, финансируемых через государственные заимствования (£30-40 млрд/год). Земля: принудительный выкуп по стоимости использования, не по рыночной цене (налог на стоимость земли как инструмент).

- Эффект: в течение 10 лет — 1.5 млн новых муниципальных домов; снижение арендных ставок на 30-40% через конкуренцию; прекращение Section 21; потолок аренды 30% располагаемого дохода; долгосрочное решение жилищного кризиса без обогащения девелоперов.

Ключевой момент: национализация — не «государственный капитализм», а перевод средств производства под демократический контроль. Представительство работников, общественные советы, прозрачность финансов, отказ от прибыли как цели. Капитал будет сопротивляться; реализация требует мобилизации профсоюзов (Unison, RMT, GMB) и широкой коалиции.

14.2 Перераспределительная налоговая реформа

Wealth tax:

- Обоснование: top 10% владеют 45% богатства, bottom 50% — 9%. Доходы от капитала облагаются легче, чем от труда (CGT 10/20% vs income tax 20/40%).

- Мера: прогрессивный налог на чистое богатство (net wealth = assets − liabilities):

- £5-10 млн: 1% годовых

- £10-50 млн: 2% годовых

- >£50 млн: 5% годовых

- Поступления: ~£15-20 млрд/год (при охвате ~400 тыс. домохозяйств).

- Эффект: снижение концентрации богатства; финансирование UBS (universal basic services) и NHS expansion.

CGT reform:

- Статус кво: CGT 10/20%, значительно ниже income tax. Преференция для капитала.

- Мера: уравнивание ставок CGT и income tax (20/40/45%); отмена освобождений и льгот (кроме основного жилья); нормы противодействия уклонению.

- Поступления: +£10-12 млрд/год.

Корпоративный налог:

- Статус кво: 25% (2023), снижался до 19% (2017).

- Мера: повышение до 28% (уровень 2010); введение дифференциации: малые/средние предприятия — 22%, крупные корпорации (оборот £50 млн+) — 28%.

- Поступления: +£12-15 млрд/год.

Отмена fiscal drag:

- Статус кво: налоговые пороги заморожены до 2028 → эффективное повышение налогов на средние децили.

- Мера: индексация personal allowance (£12,570), basic rate threshold (£50,270) и higher rate threshold по CPIH ежегодно. Восстановление порогов в реальном выражении.

- Издержки: ~£8-10 млрд/год loss of revenue, но компенсируется wealth tax и CGT.

Прогрессивный VAT:

- Статус кво: VAT 20% регрессивен (нижний дециль платит ~12% дохода, верхний ~5%).

- Мера:

- Нулевая ставка расширена: все продукты питания, энергия (электричество, газ), детская одежда расширена до 16 лет, общественный транспорт.

- Повышенная ставка 25%: предметы роскоши (яхты, частные самолёты, автомобили >£80 тыс., дизайнерские товары).

- Эффект: снижение нагрузки на нижние децили, рост на верхние.

Совокупный эффект: +£30-40 млрд/год дополнительных поступлений при снижении нагрузки на нижние 5 децилей и средний класс (3-7 децили). Финансирование NHS, education, UBS, council housing.

14.3 Восстановление воспроизводства рабочей силы

National Minimum Wage (NMW):

- Статус кво: £11.44/час (2024, возраст 21+), ~£23.8 тыс./год при полной занятости. Недостаточно для достойной жизни в большинстве регионов.

- Мера:

- Повышение к £15/час к 2026 (поэтапное).

- £18/час к 2028 — соответствует реальному прожиточному минимуму для Лондона/Юго-Востока; адаптация по регионам.

- Отмена возрастной дифференциации: единая ставка для всех работников 18+.

- Эффект: подъём доходов нижних 3 децилей; снижение бедности работающих; стимул к росту производительности (работодатели вынуждены инвестировать в капитал, а не эксплуатировать дешёвый труд).

Universal Basic Services (UBS):

- Концепция: бесплатный доступ к базовым услугам на основе потребности, не платёжеспособности.

- Компоненты:

- NHS: полностью бесплатная, включая dental, mental health, prescriptions.

- Уход за детьми: всеобщий бесплатный уход за детьми 0-5 лет (государственные ясли/сады).

- Образование: бесплатное школьное питание для всех детей; отмена платы за обучение в университетах; восстановление стипендии EMA.

- Уход за пожилыми: всеобщее бесплатное социальное обслуживание для пожилых и инвалидов, интегрированное с NHS.

- Public transport: бесплатный в городах (bus, tram, metro); субсидии 50% для rail.

- Издержки: ~£50-60 млрд/год (но снижение частных расходов домохозяйств на £70-80 млрд → чистый прирост благосостояния).

- Финансирование: wealth tax, CGT reform, corp tax increase, reallocation от defence и PFI debt service.

Child poverty eradication:

- Статус кво: ~30% детей в относительной бедности (после вычета жилищных расходов, 2023/24).

- Меры:

- Отмена two-child limit на Universal Credit (восстанавливает £3.5 млрд/год для многодетных семей).

- Повышение детского пособия в реальном выражении на 20%.

- Бесплатное школьное питание для всех детей (всеобщее, без проверки доходов).

- Расширение программы Healthy Start (продуктовые ваучеры) и бесплатных завтраков в школах.

- Цель: снижение child poverty к 15% к 2030, к 5% к 2035.

Housing:

- Меры (дополнение к §14.1):

- Контроль арендных ставок: потолок аренды 30% располагаемого дохода; индексация по CPIH, не по рыночной ставке.

- Запрет Section 21 (no-fault evictions) — уже в процессе, но enforcement.

- Гарантия проживания: минимум 3 года контракты; выселение только при нарушении договора.

- Строительство муниципального жилья: 150 тыс./год (см. §14.1).

- Эффект: стабильность проживания; снижение housing costs как доли дохода с 30-35% к 20-25% для нижних квинтилей.

NHS и social care:

- NHS waiting list: ~7.5 млн (2024).

- Меры:

- Финансирование: увеличение NHS budget на £20 млрд/год (real terms) к 2028 — возврат к исторической норме 4% GDP.

- Кадры: расширение обучения (медицинские вузы, колледжи медсестёр); повышение зарплат на 15% реальных для медсестёр и младших врачей; отмена визовых ограничений для медицинских работников.

- Социальное обслуживание: интеграция с NHS; национальная служба соцобслуживания (бесплатная для всех); повышение зарплат работников соцобслуживания к NMW £15-18; отмена извлечения частной прибыли.

- Цель: сокращение листа ожидания к 2 млн к 2030; восстановление 18-недельного норматива для плановых процедур.

Системная логика: восстановление воспроизводства рабочей силы — не «charity», а необходимость для функционирования экономики. Деградация здоровья, образования и жилья → снижение производительности, рост издержек на здравоохранение, сокращение labour supply. Капиталисты не заинтересованы в долгосрочном воспроизводстве (короткий горизонт прибыли); государство должно взять это на себя, финансируя через перераспределение.

14.4 Демократизация экономики

Рабочий контроль: