Мы часто недоумеваем, почему запад так нагло, бездумно и смело бросился на амбразуру российской экономики после начала СВО, хотя, казалось бы, только ежам не было понятно, что европейская экономика напрямую зависит от российских энергоносителей.

Объяснение этому находится, среди прочих, ниже:

Анализ международных торговых санкций против России - от Центрального бюро планирования Нидерландов.

МАРТ. 2022

"В ответ на СВО большое число стран ввели жесткие санкции, главным образом направленные на нанесение экономического удара по России.

В этом анализе мы сосредоточимся на экономических последствиях для Нидерландов действующих торговых санкций против России, а также на возможном прекращении поставок газа и нефти из России в Европу.

Помимо гуманитарных последствий для Украины, СВО также оказывает влияние на экономику Нидерландов. Информация передается по различным каналам.

Россия находится в финансовой изоляции из-за замораживания российских активов и частичного исключения из международной платежной системы SWIFT. Кроме того, импорт и экспорт российских товаров и услуг практически прекратился.

Заметным исключением является импорт российской нефти и газа, но ситуация может измениться. США уже приняли решение больше не импортировать российскую нефть. Европа также может отказаться от импорта российских энергоносителей (нефти и газа). Или же российское правительство может принять решение отключить подачу газа, что нанесет удар по европейской экономике, которая в значительной степени зависит от российского газа и, в меньшей степени, от российской нефти.

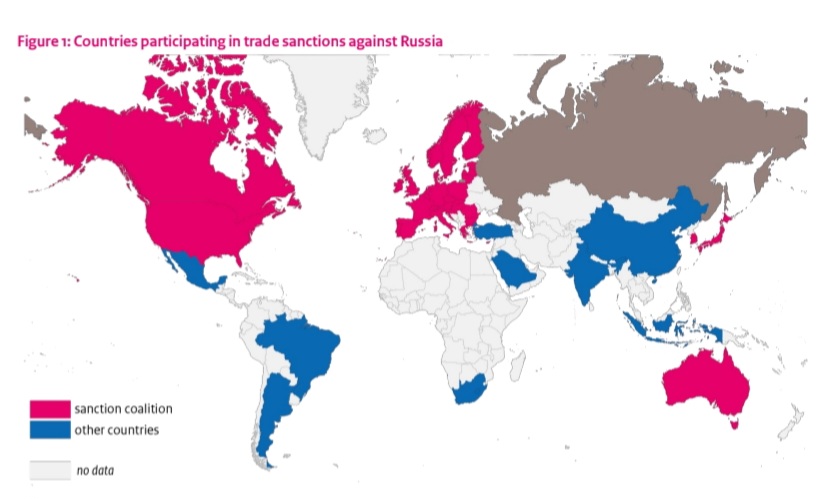

Этот анализ показывает, что нынешние торговые санкции в наибольшей степени затрагивают Россию, но что страны, участвующие в санкциях, также затронуты, хотя и в гораздо меньшей степени. Нидерланды, как торговая страна, пострадают сильнее, чем другие страны ЕС, в дополнение к странам, экономика которых тесно интегрирована с Россией, таким как страны Балтии. В среднесрочной перспективе переориентация торговли ограничит последствия для Нидерландов: Нидерланды будут больше торговать с другими странами. Тем не менее, Нидерланды, как торговая страна, понесут некоторый экономический ущерб; торговля с третьими странами более ограничена из-за санкций и более высоких цен.

Этот анализ также показывает, что Нидерланды косвенно тесно связаны с российским газом и нефтью через производственные цепочки, связанные с Европой. Зависимость Нидерландов от российского газа относительно невелика, но благодаря производственным цепочкам, связанным с остальной Европой, они косвенно гораздо сильнее связаны с российским газом, например, через производственные цепочки, связанные с Восточной Европой. Таким образом, даже если Нидерланды примут меры в случае отключения российского газа (например, открытие газового месторождения Гронинген), они останутся потенциально уязвимыми, если остальная Европа не предпримет мер для компенсации потерь.

Рисунок 1:Страны, участвующие в торговых санкциях против России

2. Последствия торговых санкций

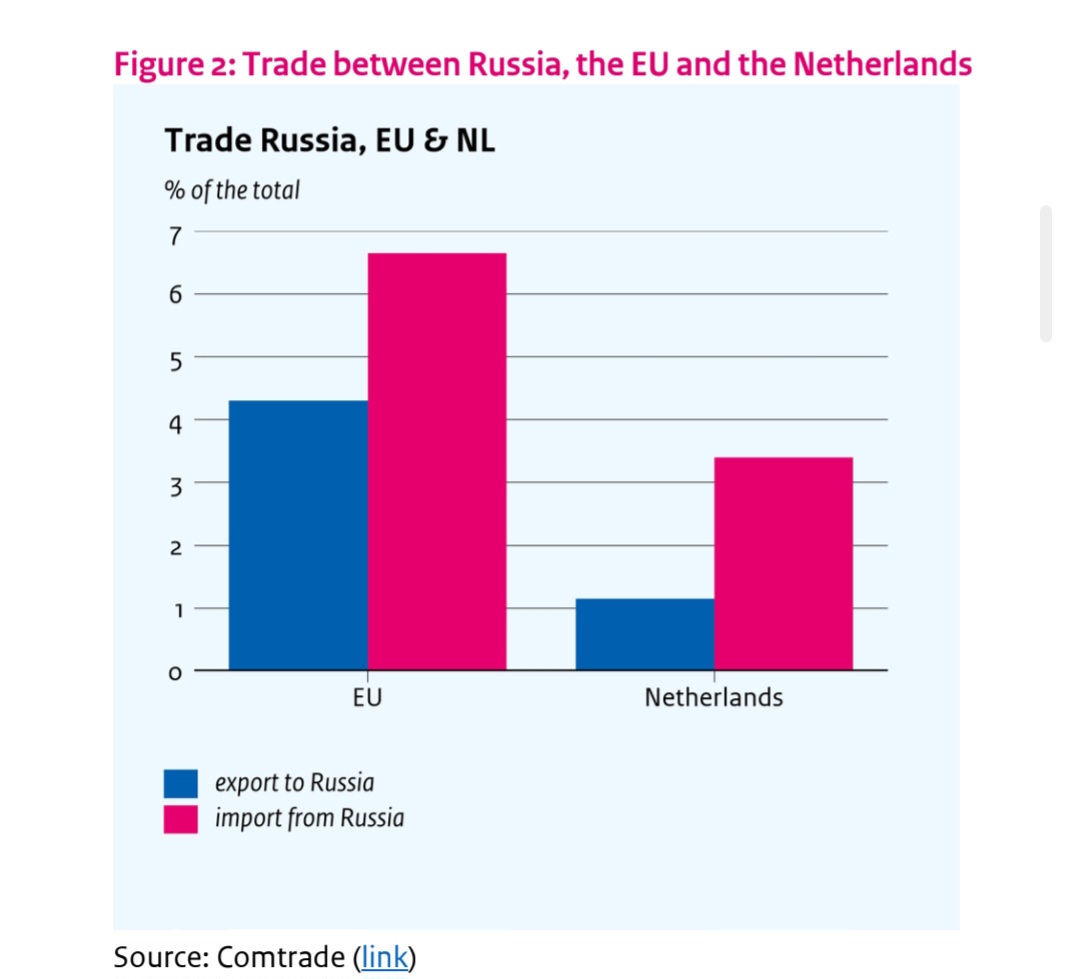

Россия не является крупным торговым партнером ЕС или Нидерландов (см. рисунок 2).

Около 1% голландского экспорта приходится на Россию, в основном это машины (аппаратура) и в меньшей степени фармацевтические препараты и цветы. Около 3% голландского импорта приходится на Россию, из которых около 90% приходится на газ и нефть. Торговые потоки между Россией и ЕС в целом увеличиваются, поскольку торговля стран Юго-Восточной Европы с Россией намного больше. ЕС также экспортирует в Россию, в основном - оборудование и фармацевтическую продукцию. Около 75% от общего объема импорта приходится на газ и нефть. Помимо нефти и газа, Россия также экспортирует ряд важных металлов.

Россия является крупным производителем палладия, который используется для снижения выбросов выхлопных газов автотранспорта.

Несмотря на то, что торговые потоки по этим видам товаров очень малы, перебои в глобальных поставках могут серьезно подорвать работу отдельных отраслей или компаний и усугубить существующие проблемы в производственных цепочках (вспомните автомобили), поддерживая высокие цены.

Мы используем гравитационную модель для расчета последствий в среднесрочной перспективе, т.е. от трех до шести лет, если страны, вводящие санкции (“коалиция”), полностью прекратят торговлю с Россией, за исключением газа и нефти (то есть, это прогноз на 2025-2028 года).

Мы моделируем это, повышая тарифы на торговлю в Россию и из России на 100% пунктов (таможенные пошлины на импорт-экспорт с Россией предлагают увеличить вдвое). Это де-факто сводит торговлю между Россией и странами коалиции к нулю. В этом анализе мы описываем среднесрочные последствия санкций и то, как в результате торговля переместится в альтернативные страны.

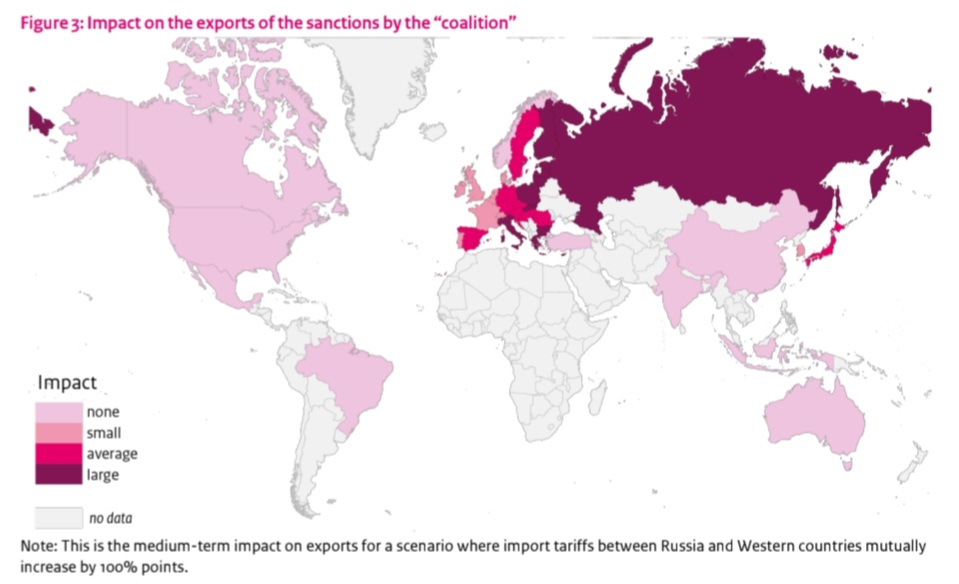

В среднесрочной перспективе Россия, в частности, будет торговать значительно меньше, но страны коалиции, близкие к России, такие как страны Балтии и Восточной Европы, также подвержены значительным потерям в торговле (см. рисунок 3).

(Примечание: Это среднесрочное воздействие на экспорт для сценария, при котором импортные тарифы между Россией и западными странами взаимно увеличиваются на 100% пунктов).

В Западной Европе картина неоднозначная; например, некоторые страны более тесно связаны с российской экономикой, и корректировка торговых потоков повлечет за собой большие затраты. Страны, которые не вводят санкции против России, в большинстве случаев не теряют в торговле или даже могут немного выиграть от санкций, введенных другими странами. Причина в том, что страны, которые ввели санкции, начнут больше торговать со странами, которые не ввели санкции, в то время как торговля между этими странами и Россией также продолжится.

Турция является одной из стран, получающих наибольшую выгоду, поскольку она находится относительно близко к России и не участвует в санкциях.

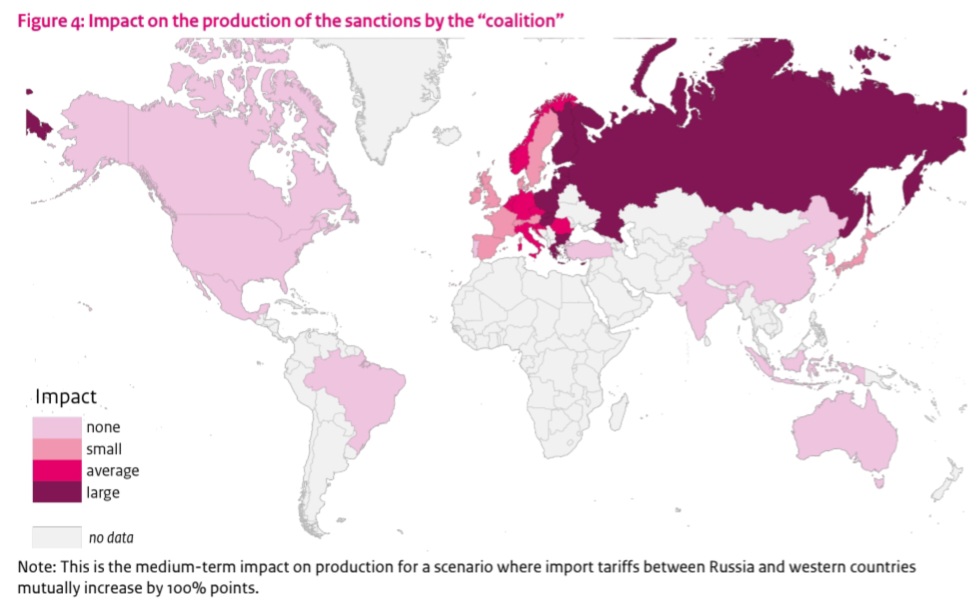

Для Нидерландов среднесрочные последствия нынешних санкций относительно серьезны, поскольку Нидерланды, как торговая страна, относительно чувствительны к потрясениям в Европе. Хотя на рисунке 3 показано, что в среднесрочной перспективе влияние на торговлю в Нидерландах будет не слишком сильным, это может оказать более негативное воздействие на экономику Нидерландов. Это связано с тем, что торговля составляет важную часть экономики Нидерландов. На рисунке 4 показано влияние на производство.

Таково среднесрочное воздействие на производство при сценарии, при котором импортные пошлины между Россией и западными странами увеличиваются на 100% в годовом исчислении.

Очевидно, что производство в Нидерландах страдает в большей степени, чем экспорт. Противоположный эффект можно наблюдать в крупных странах, которые гораздо меньше зависят от международной торговли: экспорт Испании значительно сокращается, но его влияние на производство относительно ограничено.

Россия перемещает импорт из стран, в отношении которых введены санкции, в страны, которые в них не участвуют (рисунок 5):

Товарооборот в связи с взаимными санкциями (Нидерланды, Германия и Россия)Примечание: Выборка стран и регионов, включая две страны, в которые торговля переместилась больше всего. Таковы результаты сценария, при котором импортные пошлины между Россией и западными странами взаимно увеличиваются на 100%.

Страны, не участвующие в санкциях, обходятся России относительно дешевле, чем страны, против которых введены санкции, поэтому страны, не участвующие в санкциях, увеличивают свой экспорт в Россию. В некоторых странах это происходит за счет экспорта в страны, против которых введены санкции. Например, мы видим, что Нидерланды и Германия меньше импортируют из Турции и Китая. Но другие страны, например Мексика и Индия, больше экспортируют в Нидерланды и Германию, а также в Россию. Возможно, это связано с тем, что Турция и Китай расположены ближе к России и, следовательно, имеют более низкие торговые издержки с Россией, чем, например, Мексика и Индия.

И в то же время мы видим, что страны, подвергшиеся санкциям, перемещают свой экспорт из России в другие страны, в том числе в страны, не охваченные санкциями.

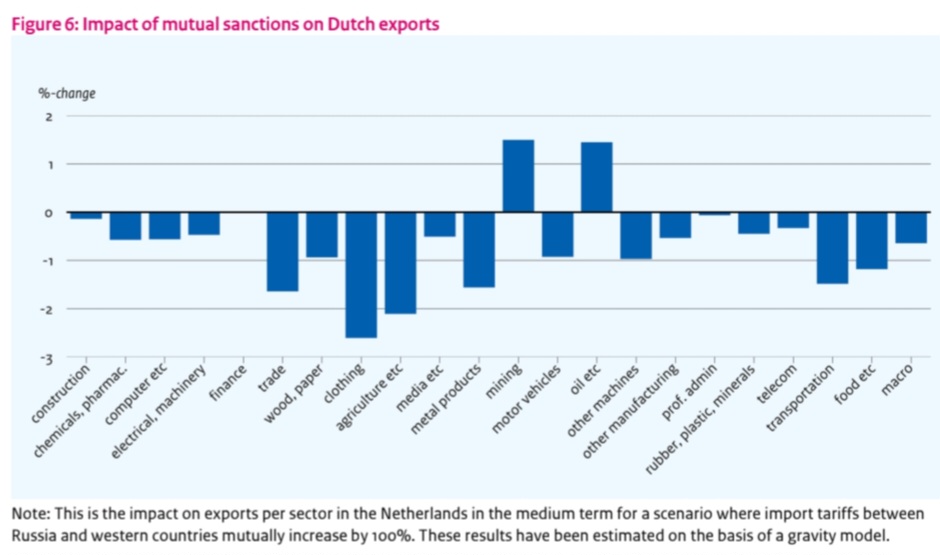

В Нидерландах ряд отраслей промышленности подвергается негативному воздействию. Например, мы видим, что стоимость экспорта в голландском горнодобывающем и нефтеперерабатывающем секторах увеличится, поскольку цены на эти товары вырастут (см. рисунок 6).

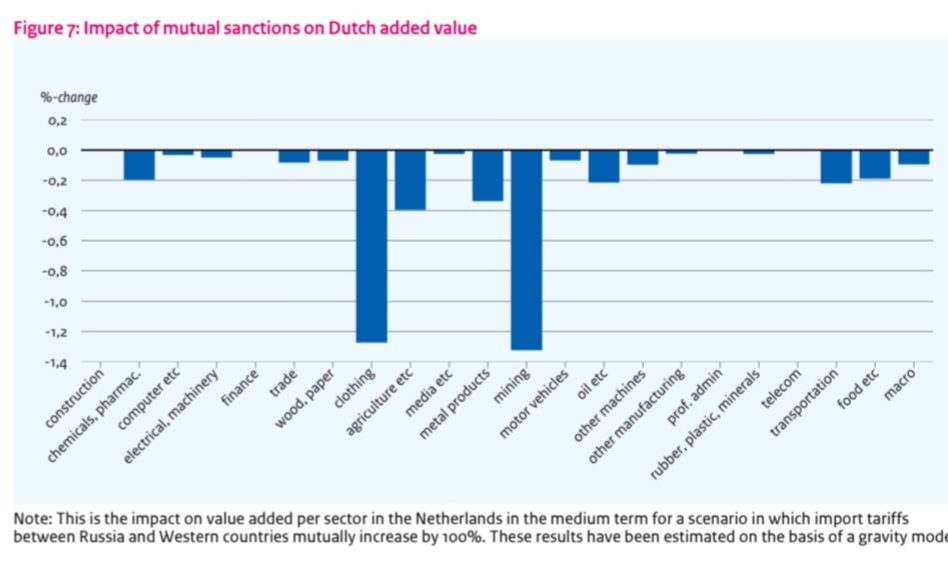

Однако, поскольку Нидерланды также импортируют многие из этих продуктов, в том числе для реэкспорта, добавленная стоимость в этих секторах снизится (см. рисунок 7).

В секторе одежды, где производственные цепочки сильно интернационализированы, санкции также оказывают относительно значительное влияние на экспорт и добавленную стоимость. С другой стороны, на сферу услуг санкции, по-видимому, влияют в меньшей степени. Следует отметить, что некоторые отрасли, которые подвергаются негативному воздействию (например, швейная промышленность), в абсолютном выражении составляют небольшую часть экономики Нидерландов, поэтому макроэффект остается ограниченным. И наоборот, хотя снижение добавленной стоимости в пищевой промышленности и сельском хозяйстве относительно ограничено, в абсолютном выражении в этих секторах наблюдается наибольшее снижение добавленной стоимости.

3. Взаимосвязанность Европы с российскими газовыми и нефтяными компаниями

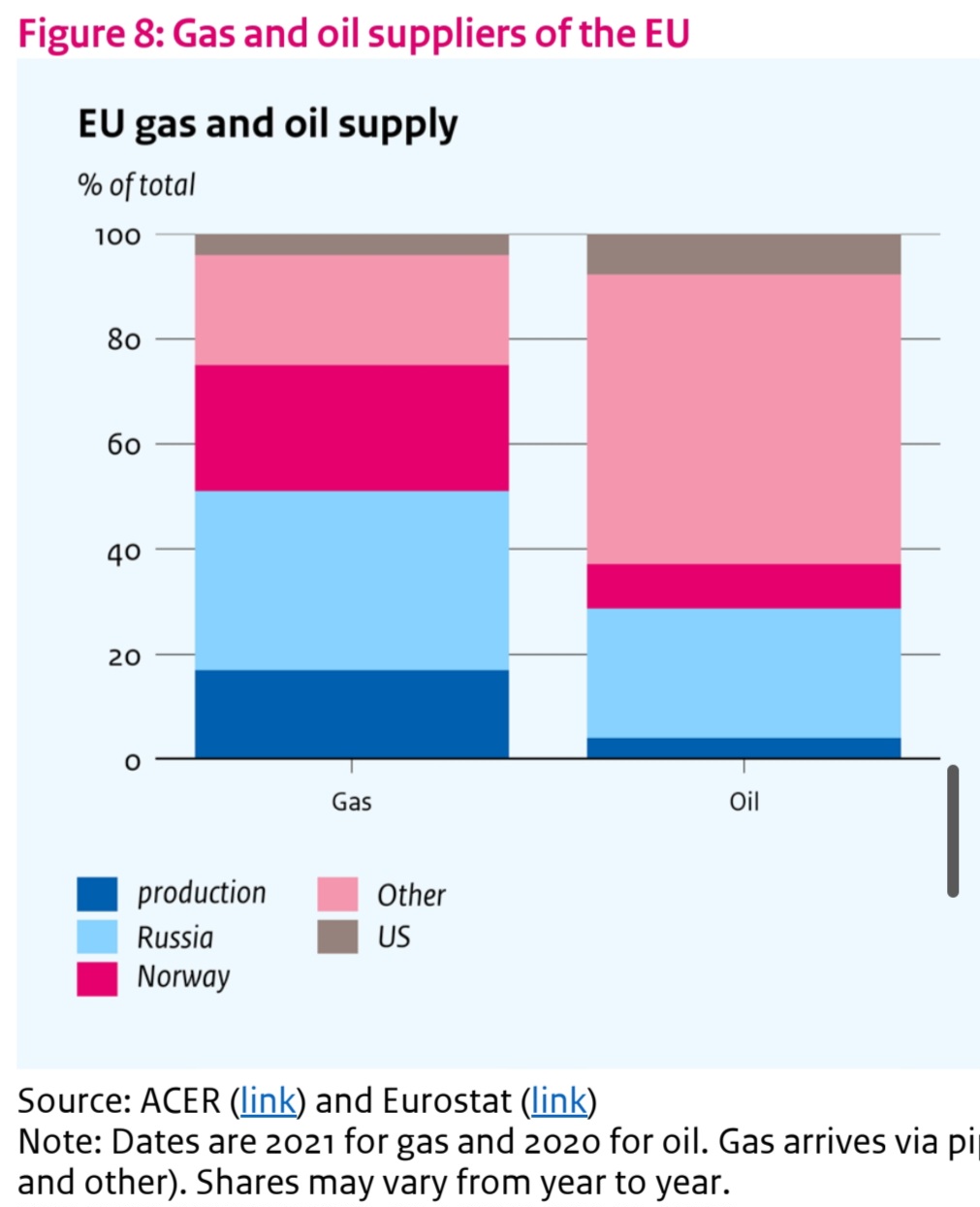

Европа в значительной степени зависит от поставок газа и нефти из России (см. рисунок 8).

Что касается ЕС в целом, то в 2021 году на долю России пришлось около 34% от общего объема поставок газа (по трубопроводам и в виде СПГ) и 25% от общего объема поставок нефти (доли меняются год от года).

На долю Норвегии (не являющейся членом ЕС) приходится около 20% поставок газа в ЕС и почти 10% от общего объема поставок нефти в Европу. нефть. Собственное производство в ЕС довольно невелико как для газа, так и для нефти.

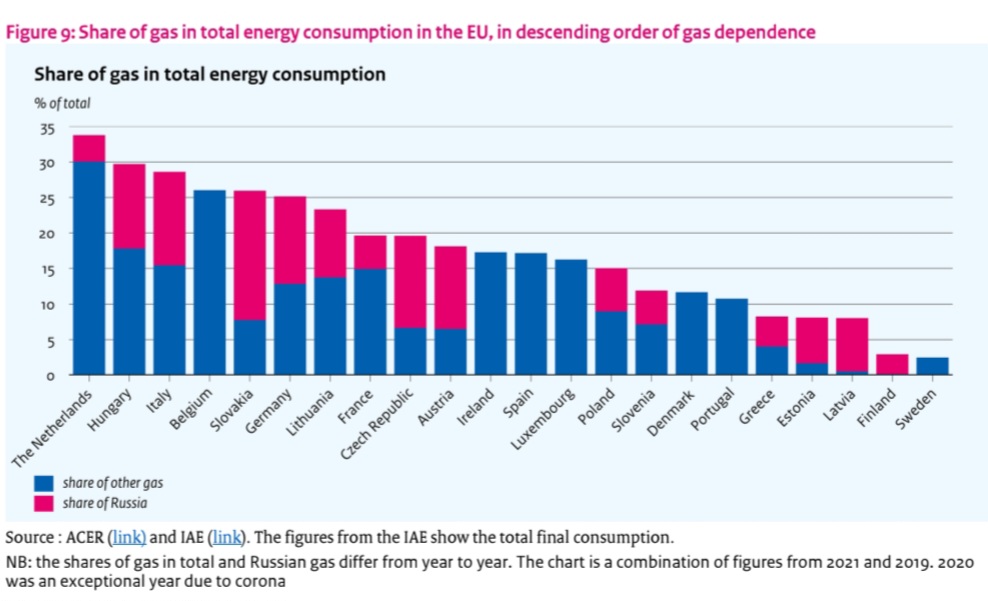

Страны ЕС по-разному зависят от России (см. рисунок 9).

В таких странах, как Венгрия, Италия и Словакия, газ составляет важную часть энергетического баланса, и доля российского газа относительно велика. По сравнению с другими странами ЕС Нидерланды являются относительно крупным потребителем газа; 40% от общего объема потребления энергии в стране приходится на газ.

До недавнего времени Нидерланды могли получать значительную часть потребляемого ими газа за счет внутренней добычи газа (Гронинген). Но поскольку предыдущее правительство в 2018 году приняло решение как можно скорее прекратить добычу газа в Гронингене, внутренняя добыча газа быстро сворачивается. Несмотря на это, импорт из России остается ограниченным, колеблясь в пределах 15%.

В ряде исследований было подсчитано, что будет означать полное прекращение добычи нефти и газа в России.

Бахман и др. (2022) показывают, что последствия для Германии, вероятно, будут существенными, но управляемыми, что приведет к краткосрочному снижению ВВП на 0,5-3,0%.

В недавнем анализе, проведенном McMillan и соавторами (ссылка), авторы ожидают, что при почти полностью неэластичных кривых предложения и очень высоком спросе таким образом, европейские правительства будут перекупать друг друга. Это приводит к повышению цен для всех (что делает сторонних поставщиков богаче, но не позволяет значительно увеличить объем импорта).

Институт Algebris подсчитал, что с помощью ряда мер (таких как частичное открытие газового месторождения в Гронингене) ЕС может заменить альтернативными источниками энергии только около 60% потребляемой в настоящее время энергии, поставляемой российским газом. При таком сценарии запасы газа будут исчерпаны примерно через пять-шесть месяцев (ссылка).

Хотя альтернативы российскому газу существуют, некоторые исследования указывают на ряд препятствий. Макуильямс и др. указывают, что производители не могут немедленно увеличить добычу или экспорт газа в Европу, и многие из них уже имеют долгосрочные контракты с другими сторонами за пределами Европы.

Наконец, инфраструктура газового рынка не рассчитана на снабжение всей Центральной и Восточной Европы с запада.

Кроме того, в другом исследовании, проведенном Макуильямсом и др., также подчеркивается, что Европа должна найти партнеров, которые готовы и способны покупать дополнительный газ. Обычно это делают европейские газовые компании, но они ориентированы на прибыль и не склонны к риску. Они рискуют, что, покупая газ по рекордно низким ценам, понесут огромные убытки, когда Россия возобновит подачу газа и цены упадут.

Чтобы проанализировать, насколько Европа в настоящее время связана с российскими энергоресурсами (газом и нефтью), мы используем анализ затрат.

Межрегиональные таблицы "Затраты-выпуск" (MRIO) содержат данные о межотраслевых поставках в разных странах. Они включают торговые потоки товаров и услуг промежуточного использования. Мы используем эти данные для анализа экономической взаимосвязи Европы и России через производственные цепочки. Для удобства мы предполагаем, что замены российскому газу и нефти не существует. Это серьезное предположение, которое мы делаем, чтобы прояснить взаимосвязь производственных цепочек между европейскими странами через российские газ и нефть. Ведутся споры о том, в какой степени российский газ может быть заменен газом из Гронингена (высококалорийный и низкокалорийный газ) или СПГ, и российский Urals для других видов нефти (нефтеперерабатывающие заводы зависят от определенного ассортимента сырой нефти, включая российскую Urals).

В данной аналитической записке мы не будем обсуждать этот вопрос, но признаем, что это важная дискуссия.

Производственные цепочки взаимосвязаны по всему миру: например, VDL Nedcar была вынуждена остановить производство из-за прекращения поставок запчастей из Украины. Мировые экономики взаимосвязаны благодаря таким поставкам ресурсов; более половины стоимости мировой торговли приходится на товары и услуги, используемые в качестве промежуточных ресурсов. Взаимозависимость между глобальными производственными цепочками также подразумевает уязвимость к потрясениям. Иногда это были потрясения в буквальном смысле слова: землетрясение 2011 года к востоку от Японии и последовавшее за ним цунами имели экономические последствия для Европы и Соединенных Штатов. В частности, это коснулось автомобильной промышленности, поскольку в этой отрасли существует стратегия производства "точно в срок", позволяющая минимизировать затраты на складские запасы. Однако это также означает, что в этой отрасли нет буфера, способного противостоять ударам. В недавней публикации DNB (Berben et al., 2022) показано, как Нидерланды связаны с Россией посредством таких производственных цепочек. Наш анализ идет еще дальше, показывая, как шок может повлиять на добычу нефти и газа.

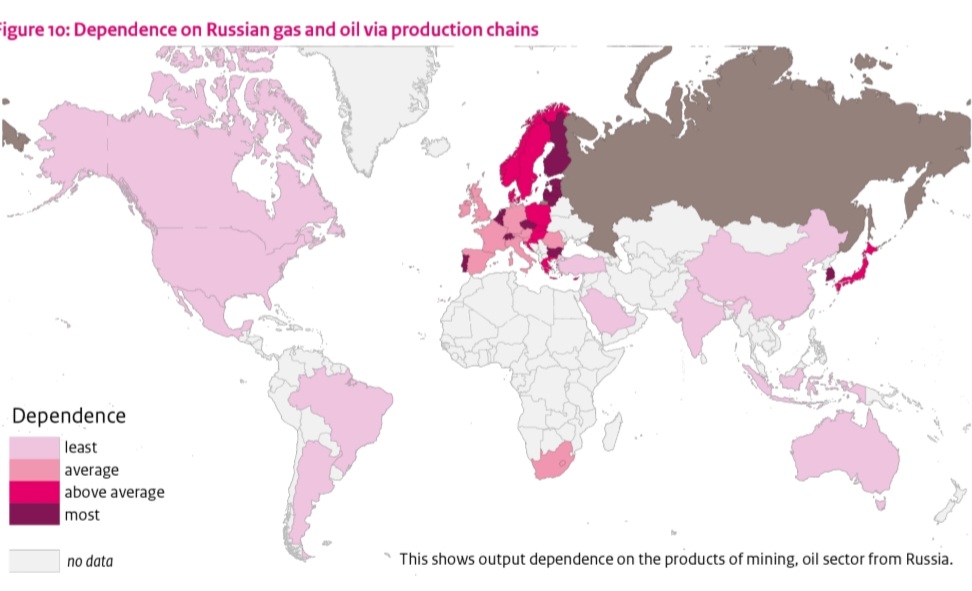

Нидерланды в значительной степени зависят от российского газа и нефти из-за взаимосвязи производственных цепочек, поэтому без принятия дополнительных мер Нидерланды могут столкнуться с отключением российского газа (см. рисунок 10).

То же самое относится к скандинавским странам и особенно к странам Балтии. С точки зрения уязвимости Нидерланды имеют более высокие показатели, чем в среднем по ЕС, поскольку у них больше торговых связей с остальным миром, особенно с Европой. Более крупные экономики, расположенные на большем расстоянии, такие как Соединенные Штаты, Китай, Индия и Австралия, менее уязвимы. Здесь играет роль объем внутренних посреднических поставок. Кроме того, такие страны, как Китай, Индия, Аргентина, Бразилия и Мексика, не участвуют в санкциях, что еще больше снижает их влияние на эти страны. Еще один момент, на который мы хотим обратить внимание, заключается в том, что, хотя анализ не включает цены, следует иметь в виду, что дефицит будет сопровождаться повышением цен, которые также будут передаваться по цепочкам поставок. Отключение газа приведет не только к росту цен на энергоносители, но и к росту цен на сырье, которые придется платить компаниям, но которые в конечном итоге лягут на плечи потребителей. Эта проблема усугубляется тем, что не только Нидерланды, но и европейские торговые партнеры столкнутся с теми же проблемами дефицита и повышения цен.

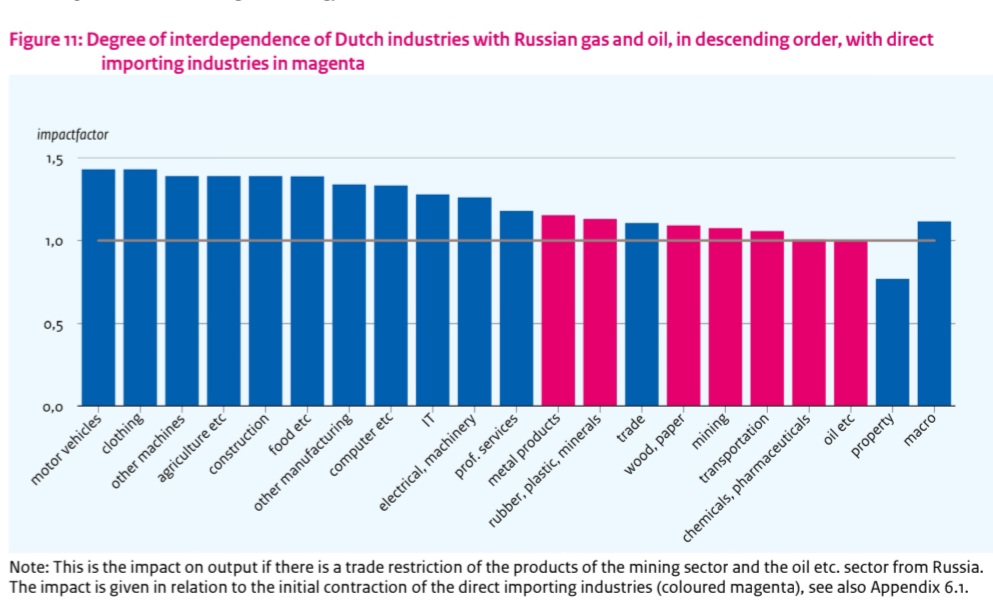

Нидерланды прямо или косвенно уязвимы через производственные цепочки (см. рисунок 11).

Когда пострадают отрасли, которые напрямую импортируют продукцию горнодобывающего сектора, другие отрасли Нидерландов будут затронуты косвенно через производственные цепочки. Отрасли, которые тесно связаны с этими производственными цепочками, такие как автомобильная промышленность, поэтому особенно уязвимы. Это показано на рисунке 11. Сокращение поставок российского газа и нефти непосредственно затронет лишь ограниченное число отраслей, но все отрасли будут сокращаться. Например, в случае сокращения поставок нефти и газа на 50% автомобильная промышленность, которая не пострадает напрямую, сократится на 72%, что составляет около в 1,4 раза.

Таким образом, даже если Нидерландам удастся внутри страны восполнить дефицит энергоресурсов, предприятия все равно могут серьезно пострадать от нехватки ресурсов в других отраслях промышленности Европы из-за нехватки энергоресурсов из России.

4. Выводы

Торговые санкции, которые коалиция стран ввела против России, больше всего влияют на Россию, но коалиция также будет затронута. Россия в большей степени зависит от торговли с остальным миром, чем наоборот. Таким образом, торговые санкции в основном затронут Россию. Россия увеличит объем торговли со странами, которые не участвуют в санкциях, такими как Китай, Индия, Индонезия, Мексика и Турция. Из-за этой переориентации торговли Россия по-прежнему сможет импортировать товары из стран, на которые распространяются санкции, в (очень) ограниченном объеме через страны, на которые санкции не распространяются. Однако это будет стоить дороже.

Для Нидерландов экономические последствия санкций серьезнее, чем для других европейских стран (за исключением стран Балтии), поскольку Нидерланды, как торговая страна, относительно чувствительны к потрясениям в Европе. В частности, санкции в наибольшей степени затронули страны Балтии и Восточной Европы, и, благодаря связям в производственной цепочке, косвенно затронули Нидерланды. Поскольку Нидерланды в конечном итоге будут больше торговать с третьими странами, конечные последствия для торговли останутся относительно ограниченными. Но поскольку торговля важна для экономики Нидерландов, эффект будет относительно большим, чем в других европейских странах.

Европейская экономика тесно связана с импортом российского газа и нефти. Прямая зависимость от российского газа составляет около 40% от общего потребления энергии (эта доля меняется в зависимости от года). Но это не отражает косвенной зависимости, которая прослеживается в цепочках поставок. Если поставки российского газа внезапно прекратятся (без компенсационных мер), это нанесет ущерб производству в нескольких отраслях. Это, в свою очередь, может снизить поставки газа в другие отрасли, усиливая эффект и распространяя его на другие отрасли и другие страны. Отключение газа приведет не только к росту цен на энергоносители, но и к росту цен на сырье, которые должны будут оплачивать компании и, в конечном счете, потребители.

Нидерланды, в частности, относительно более тесно связаны с российским импортом газа и нефти через производственные цепочки, чем другие европейские страны. Это, в свою очередь, связано с тем фактом, что голландская торговля в значительной степени ориентирована на Европу. Примером этого может служить тот факт, что производство автомобилей и одежды относительно наиболее уязвимо в случае угрозы импорта российского газа и нефти. Эти отрасли в значительной степени зависят от международных производственных цепочек в плане затрат и выпуска продукции. Это означает, что если Нидерландам удастся сохранить свои запасы газа и нефти, а остальной Европе - нет, то Нидерланды все равно могут серьезно пострадать в случае прекращения поставок энергоресурсов в Европу из России. Такая взаимосвязанность подчеркивает важность для Нидерландов общеевропейского подхода к возможному дефициту энергии."

Итак, они предполагали, что цены на углеводороды для них вырастут, но не настолько, насколько они выросли реально в связи с выходом Китая и Азиатского региона из ковида и уж точно не планировали, что американские компании, плюнув на обещания Байдена поставить углеводороды в Европу, рванут в Азию, оставив ЕС 1-на-1 с Россией. Ну, и наши дипломаты и работники энергосектора в ОПЕК и т.д. не сплоховали. В отличие от:

https://aftershock.news/?q=node/1534644

Дальше их плану помешал Трамп. Скорее всего, аналитики у Рокфеллеров принесли прогноз развития событий очень быстро, и американцы выбрали Трампа, который виртуозно, с легкостью бегемота, свалил из радужной коалиции желающих завалить Россию. Истессно, не обошлось, скорее всего, и без советов Трампу неких заинтересованных лиц из снежной страны в плане перспективы и для России, и для США европейского соскока с углеводородов.

Далее пошло по нарастающей, но вот этот план - он все еще жив. Он все еще заявляет, что основные экономические проблемы Россия получит в 2025-2028, так что им хочется Россию "дожать", что должно было выйти, согласно этой модели.

Заметим, что они и планировали спад собственных экономик. Мы говорим о плохом росте в Германии, но они и планировали краткосрочное 0.5-3% падение. То есть, у ЕС, выражаясь языком некоторых камрадов, "все хорошо", по их мнению.

https://aftershock.news/?q=node/1482613

Если бы не Трамп с его тарифами, отказом давать деньги Украине, напрягом ЕС в плане "возврата награбленного", если бы не прагматичная политика членов Брикс, если бы не...

В общем, как всегда, на всякий хитрый план нашлись свои случайные события.

Что в итоге вышло хорошо - что Европа свято верила в свою победу. Ведь им же показали такие красивые графики с умными словами! А реальность, как обычно, победила своей непредсказуемостью. Слишком мало в своих моделях они уделили внимания ответным действиям России.

Медали и ордена за отличное планирование полагаются:

Gerdien Meijerink - руководитель программы международного аналитического отдела Нидерландского бюро анализа экономической политики CPB. В 2014 году она защитила докторскую диссертацию в Вагенингенском университете, где с 2001 по 2015 год занималась международными рынками и торговлей. В 2016 году она присоединилась к CPB, сосредоточившись на исследованиях международной торговли и производительности труда.

https://cepr.org/about/people/gerdien-meijerink

Daan Freeman - экономист Нидерландского бюро анализа экономической политики CPB, экономического аналитического центра правительства Нидерландов. Он защитил докторскую диссертацию по динамике факторных доходов в Университете Гронингена. В настоящее время он работает над исследовательскими проектами, связанными с международной торговлей и повышением производительности на уровне фирмы.

https://cepr.org/about/people/daan-freeman

Rutger Teulings - экономист Нидерландского бюро анализа экономической политики CPB, аналитического центра правительства Нидерландов. Его основные научные интересы включают международную торговлю, экономическую интеграцию, финансовые рынки и макроэкономическую политику. Он получил степень магистра экономики в Институте Тинбергена и защитил докторскую диссертацию по экономике в Амстердамском университете, посвященную использованию гравитационной модели при моделировании международных торговых потоков.

https://cepr.org/about/people/rutger-teulings

Maarten van ’t Riet - экономист и работает исследователем в секторе государственных финансов CPB. Он работает в Лейденском университете. Его основная область интересов - анализ благосостояния, как теоретический, так и прикладной. В CPB он использовал модель общего равновесия для анализа общей сельскохозяйственной политики Европейского союза. До этого он был консультантом Продовольственной и сельскохозяйственной организации Объединенных Наций.

Комментарии

Почему-то вспомнился мультфильм про музыкальную шкатулку:

И песня из него:

"Сломается вот эта штука - шкатулка не издаст ни звука!"

+. Сломается вот эта штучка - шкатулка не издаст ни звука. Сразу видно человека из раньшего времени.

Поздний "восьмидесятник".

А ещё этот мультфильм перекликается с мультиком "Замок лгунов" и почему-то с прибалтами :)

Вот жеж ассоциации...

С другой стороны, их просили оценить экономически - они оценили. А оно оказалось, что экономика сама по себе не работает, но это уже к тем, кто их просил.

Нет, оказалось что экономика не сводится к деньгам.

И это как раз к ним. Это они должны были копнуть на уровень чуть ниже, чем “сколько что стоит” и выяснить — кто и откуда будет поставлять газ, в том случае, когда Россия это делать перестанет.

А сравнить дебит с кредитом — это уровень бухгалтера, не экономиста.

Предвидеть Трампа - не роль экономистов.

А причем здесь Трамп? Это при Байдене американские газовики продавали СПГ в Европу за конские цены. Или не продавали.

А Трамп - не про это. А про то, что можно сотрудничать с Россией в этой сфере.

Там ещё забавнее. Заводы по сжижению то американские, а вот компании поставщики СПГ в Европу - европейские.

Трамп здесь не причём. В 2024 году никакого Трампа, у власти в США, ещё не было.

Вот голландские экономисты-прогнозисты пишут:

Смотрим на то, что произошло по факту.

Голландия производство автомобилей (тыс. шт.)

2020 127,058

2021 107,021

2022 101,670

2023 123,379

2024 7,403

В Голландии в 2024 году, в сравнении с 2021 годом, производство автомобилей рухнуло в 14,5 раз, а не в 1,4 раза, как считали прогнозисты. Ошибка на порядок (в десять раз).

Там кроме DAFа, остальные нафиг не нужны, но цифры красноречивые.

Там и без этих "экспертов" уже было ясно что никто (из руководства ЕС и всех кто хоть на что-то влиял) ничего в экономике не понимали и совершенно тупые персонажи.

В 21м году Газпром им устроил "краш тест" - отказался продавать газ выше законтрактованного и в Европе случился настоящий энергетический Армагеддон.

Но они даже после этого так ничего и не поняли.

(или тем кому надо поняли и именно поэтому взорвали трубу - чтоб Европа больше не оправилась , даже если наберется ума)

Что самое смешное — это внедрённый в сказку Одоевского Марксизм-Ленинзм.

Потому что самой главное деталью не может же быть королева-пружина, как в оригинале!

Нужно было изобрести непонятно что делающий храповик… типа рабочий, без которого королева ничего не может…

Это реально существующая деталь , которая есть в каждых часах и прочих подобных механизмах.

Она не дает шестирёнке крутится в обратную сторону и без нее ничего работать не будет.

Так-что это действительно важная деталь.

А королева и правда пружина - она дает энергию.

Так-же как энергетика в любой стране - это королева экономики.

Хорошая статья - дает представление, как экономисты анализировали санкции. Думаю, американские экономисты сделали куда более качественную работу чем эта (к примеру, оценили рост цен, на котором Россия получила за год 250 млрд$ сверхдоходов), а сейчас обсчитывают санкции против Китая с поправками на то, где с Россией ошиблись.

Германия упала так слабо (случайно совпало с прогнозом) потому что сразу влила 200 млрд евро помощи своей промышленности.

А в целом подход авторов статьи хорошо работает в области слабых изменений торговых тарифов - грубо говоря, когда торговые пошлины увеличили с 5% до 6%, но для санкций в 100% нужно считать другим способом.

Мне тоже кажется, что в штатах более вдумчиво подходят, ибо там много экс-советских профессоров, да и книги по статистике в экономике писаны в США.

Санкции и их пакеты - сейчас не модны.

Есть нововведение - тарифы от Голубя Мира, который не получил Премию Мира от Нобеля...

Так там в оригинале тоже тарифы. 100% на импорт-экспорт.

"Россия больше всего опасна своими низкими потребностями" (с)

Не помню кто сказал, но это правда и это мнение они не учли.

Народ-победитель не прогнуть санкциями. Без европейских курортов и Мерседесов Россия легко обойдется. Что касается продовольственной и энергетикой безопасности - оно обеспечено уже 10 лет назад.

А вот Европе и штатам скоро очень поплохеет. Они привыкли жить на верхушке денежных и энергетических потоков. Чем выше щалезешь тем больнее падать.

Ну, чесино говоря, смотря ро температуре в домах, тгму, что они едят и носят, потребности у них так себе. Начнем с того, что в Москве больше дорогих авто, чем в Голландии.

В Москве, а в общем смысле в России, практически всего больше, чем в Голландии. Людей, машин, пространства, денег, культуры, ресурсов, и даже промышленности.

Не скажите. Голландия равна площади всей МО.

Знаю, бывал там не раз.

Бобер, выдыхай. Мы конечно не только лаптем смузи хлебаем, но уже деревянные ложки освоили, но если бы равные санкции нам объявил Китай, все было бы гораздо интереснее. К счастью, США вовремя с ним посрались.

Именно. Поэтому и написала про Брикс.

Если Китай присоединиться к санкциям - ему конец. Сильный Китай там никому не нужен. Его разорвут на части япония, и запад и Россия. Вьетнамцы его тоже кстати почему то ненавидят.

А как же единая и неделимая Великая Монголия?..

- если бы

да да, а если бы земля налетит на небесную ось то

- было бы гораздо интереснее

а если бы

Ну что ж...Сие речь конечно же Паладина. Рад что есть все еще Имперцы. Это знаете ли к нервенной дрожи в коленках миньонов Выродка.

Значительные, не значительные.

Какая то муть, а не анализ. В деньгах это сколько?

Там писаны % от ВВП

Честоно признаюсь, я и после прочтения статьи недоумеваю. В статье много чего интересного про Голландию, нно никакой внятной попытки объяснить бросание Европы на амбразуру санкций нет.

Это очень слабое объяснение, потому что

не связано с основным материалом статьи"выход из ковида" в 21 году - ДО СВО - уже был в полный рост. Байден в свою очередь не диктатор, и даже недиректор космической электроклизмыглава государства-собственника - и заставить что-либо делать нефтяные компании без экстраординарных мер не может. Если принять его за основное, Европой управляют клинические дебилы.По-Вашему, так и Трамп не мог заставить айтигигантов вернуться из Европы в США.

А что там объяснять то? Без санкций Путин в условиях роста цен на энергию тупо скупил бы половину Европы. Но вслух об этом говорить нельзя.

И собственно что? Еврокомиссии не все ли равно брать налоги с Bumfk Ltd принадлежащей Голдмахеру или с нее же принадлежащей Путину? Налоги одинаковые.

При Путине они не смогли бы распилить трюлик баксов ФРС. Или вы думаете, что они там на налоги живут?

ССЗБ, что тут можно сказать?

Завуалированное высокомерие "цивилизованных людей" по отношению к "туземцам". Они так и не поняли за 300 лет в чем главная уязвимость России, и слава богу что тупые.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Как по газу у их "хорошо" служит индикатор заполняемости газовых хранилищ. Зима только началась, уровень уже около 50% или ниже.

Лето 2026 года будет "жарким" в плане, где взять побольше дешевого газа!

А зачем? Они уже у хохлов научились: достаточно убить всю промку и всё, можно без газа.

Проблема просто в том, что после того, как ты убьёшь промку и компании убегут куда смогут, там будет Сомали… ну дык это будет лет через 5, а то и 10!

А смотреть дальше, чем до ближайших выборов там никому не интересно…

Кого там будут выбирать, королеву? Там демократия чисто внешне, как и много где на глобусе, управляют этим как то не так.

Современный мир слишком хрупок. Если население будет недовольно, то королеве быстро голову гильотинируют.

То есть в суровое средневековье не отрезали сейчас отрежут? В наши-то травоядные времена, гда даже революции - цветные?

Если население довести, то отрежут.

Это вы про Саддама и Каддафи?

Очень вряд ли. Они свалили во воемя Второй мировой, после чего потеряли права на престол. Все им простили.

А если еще и население на органы отправить...

Самое последние:

Даже в отсутствие "тяжелой" промки без газа не обойтись.

Ну вот, а парни из Африки туда так стремились, а получится опять попали в Сомали...Облом

Страницы