— В Новосибирске подорожает ОСАГО. Срочно пролонгируем!

— Какую долю заявок на кредиты одобряют наши банки?

— Как Банк России борется с просроченной задолженностью?

— Пара слов про важность официальных доходов

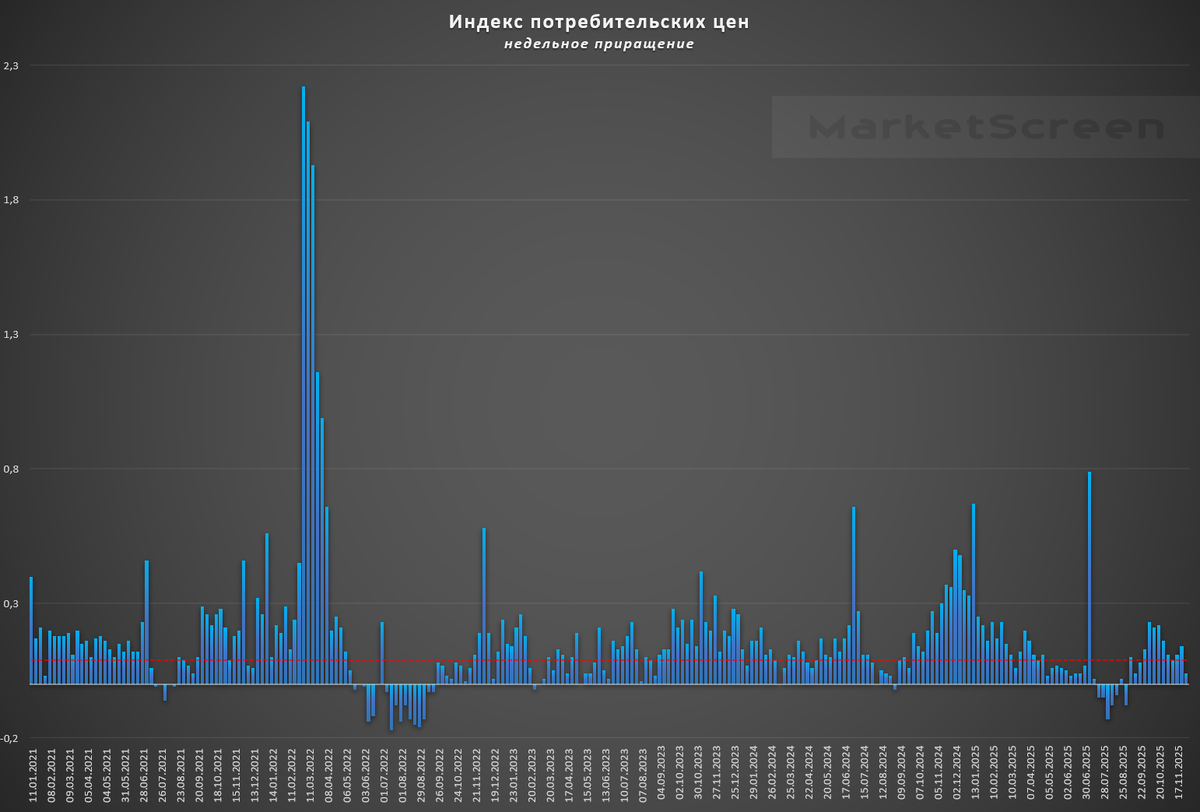

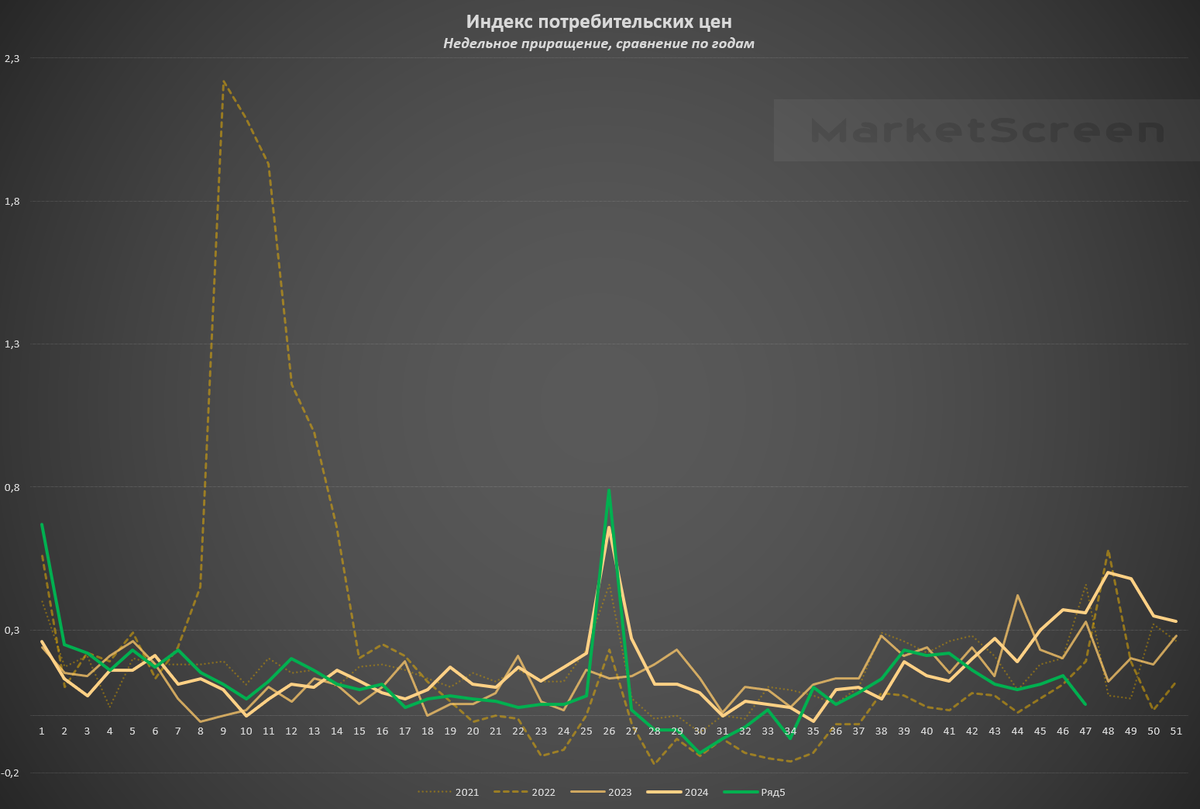

Инфляция в РФ с 25 ноября по 1 декабря составила 0,04%, годовая замедлилась до 6,6%

С начала года цены выросли на 5,27%.

Отмечу, что для данной недели года это лучший показатель за последние 5 лет. Не совсем стандартный – резкий уход вниз. Если же смотреть по целям, то прошедшая неделя в два раз лучше целевых значений.

Цены на плодоовощную продукцию с 25 ноября по 1 декабря выросли на 0,8%. Плодоовощи – от души!

С 25 ноября по 1 декабря на 0,3% подешевел автомобильный бензин (с начала года при этом он подорожал на 11,2%), на дизельное топливо цены повысились на 0,4% (с начала года на 7,6%).

Хорошая новость!

***

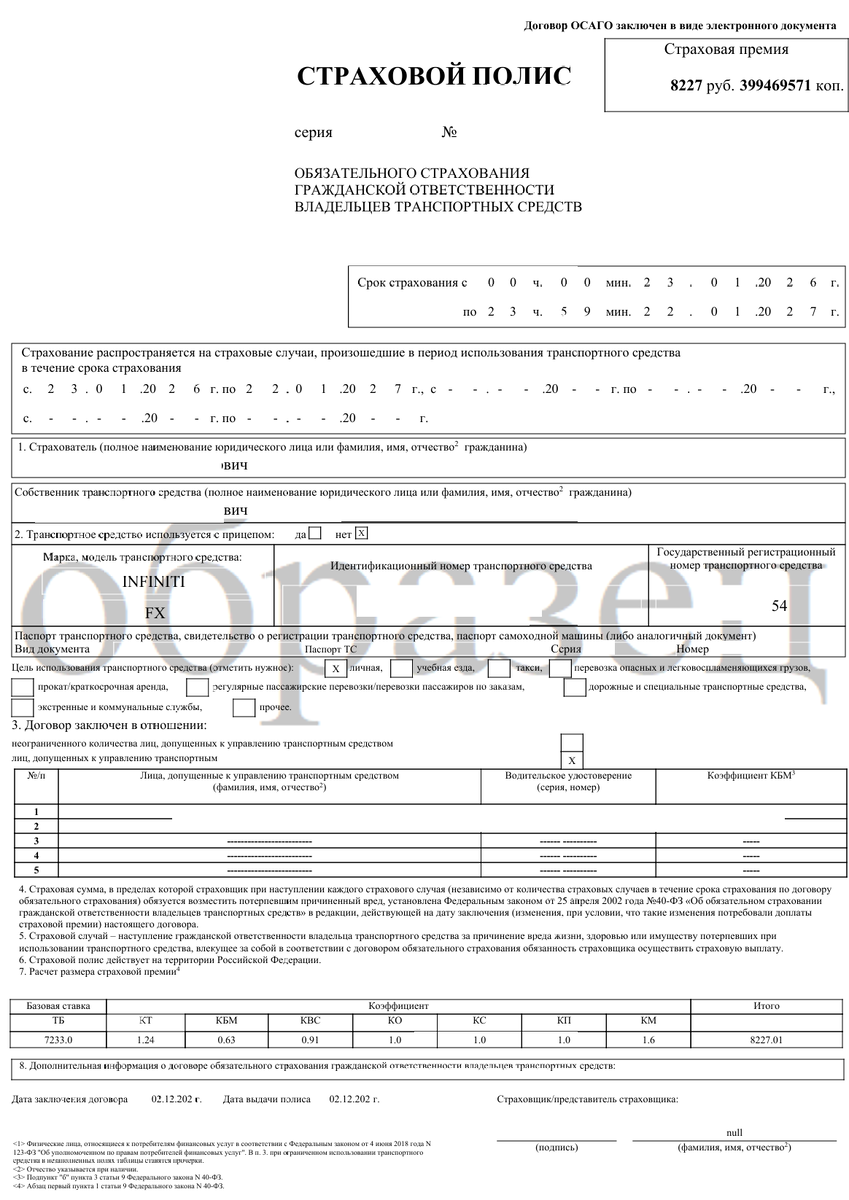

Внимание!

С 9 декабря 2025 года тарифный коридор по ОСАГО расширяется на 15% в обе стороны для всех видов транспорта, кроме мотоциклов, для которых границы сдвигаются на 40%.

Более того, Указание регулятора также актуализирует значения территориального коэффициента (КТ). Он снижается для 20 территорий и повышается для 28. Среди последних наиболее сильное увеличение КТ (вдвое) предусмотрено для пяти территорий Новосибирской области и трех территорий Республики Ингушетия.

Скачайте Указание, проверьте свой КТ. И если он увеличивается, и если у вас в ближайшие пару месяцев кончается полис ОСАГО, то пролонгируйте его сейчас еще по старым КТ.https://agents.finuslugi.ru/go/?erid=2W5zFJBhijz

Обратите внимание на образец. Полис начнёт действовать с 23.01.2026. Значения КТ старые.

***

Удивил уровень одобрения кредитов

Банк России сообщает, лишь 23% поданных заявок на кредит наличными и 21% заявок на кредитную карту получили одобрение в 3 квартале 2025 г. (26 и 29% в 3 квартале 2024 г. соответственно).

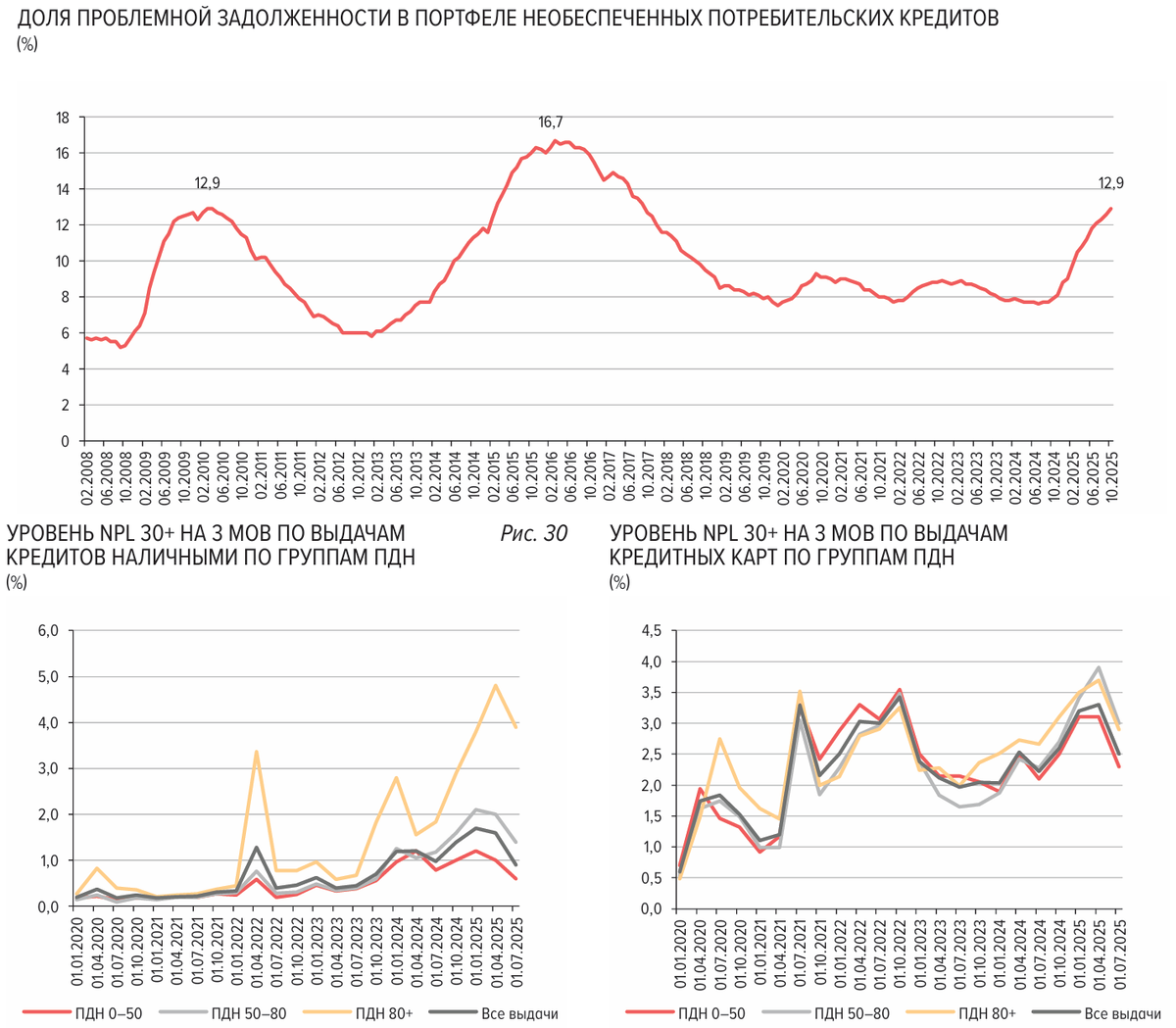

Собственно, это результат борьбы с активной раздачей кредитов, которая привела ухудшению качества обслуживания кредитов. В сегменте необеспеченных потребительских кредитов продолжается рост доли проблемных кредитов (на 01.10.2025 она составила 12,9%). В 2016 эта доля доходила до 16,7%. Т.е. ситуация не сказать, что критичная, плюс в банках неплохо по резервам, но ничего хорошего, конечно в этом нет.

График уровня NPL 30+, т.е. просрочка более 30 дней по кредитам, выданным 3 и более месяца назад, довольно красноречиво говорит о результатах раздачи денег гражданам с высокой долговой нагрузкой. При любом кипише они первые на выход.

Под проблемными розничными кредитами понимаются кредиты, классифицированные в IV – V категории качества, с вероятностью дефолта 100%, а также с просрочкой платежей на срок более 90 дней.

***

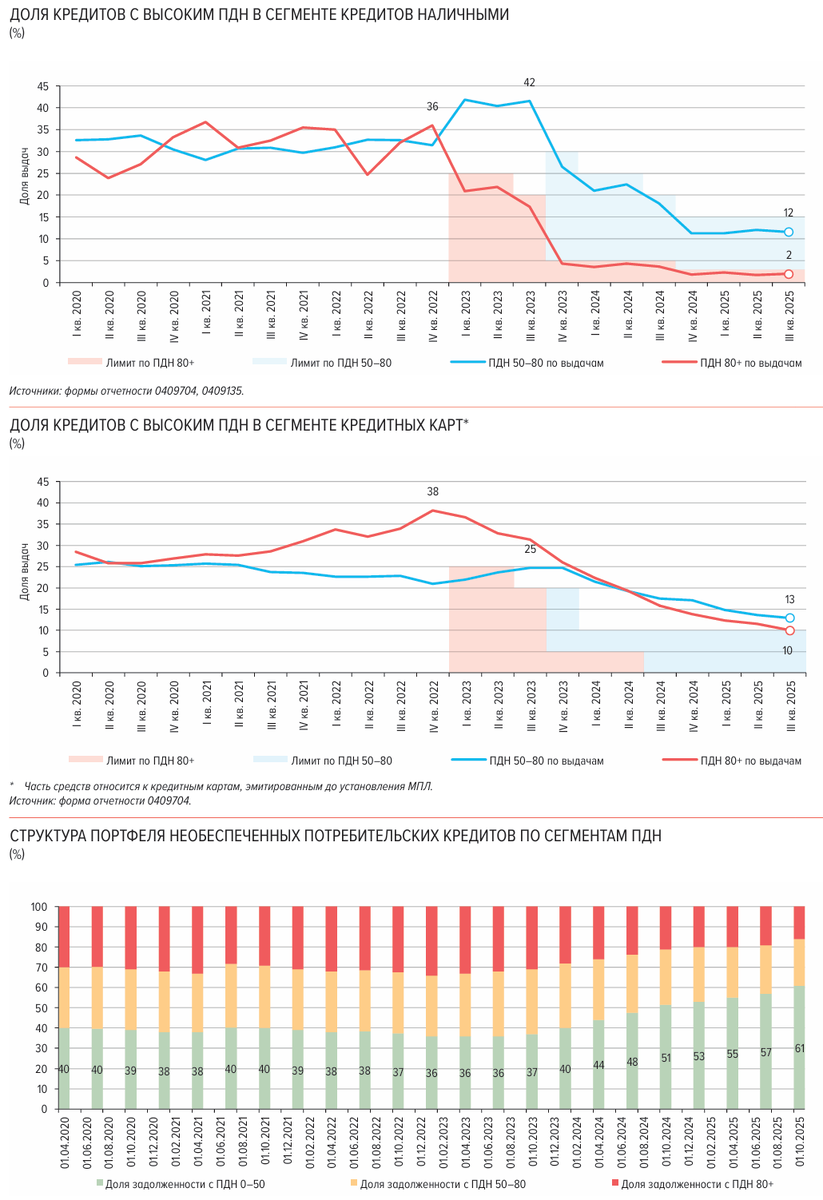

А как Банк России борется с раздачей кредитов закредитованным юнитам?

Очень просто. Есть такая штука – макропруденциальные лимиты (МПЛ). И еще одна – показатель долговой нагрузки, рассчитываемый как отношение среднемесячных платежей заёмщика по всем кредитам и займм, в том числе по вновь выдаваемому кредиту, к его среднемесячному доходу (ПДН).

С 2023 Банк России устанавливает прямые ограничения на выдачу потребительских кредитов гражданам с высокой долговой нагрузкой. Общая доля выдач банками необеспеченных потребительских кредитов с ПДН выше 50% составила 19% в III квартале 2025 г. (28% в III квартале 2024 г. и 63% в IV квартале 2022 г. до начала применения МПЛ).

До введения МПЛ на задолженность по кредитам с ПДН выше 50% приходилось 64% (на 01.01.2023) долга по необеспеченным потребительским кредитам. По состоянию на 01.10.2025 доля такой задолженности снизилась до 39% от портфеля.

Очевидно, ситуация с просроченной задолженностью сложилась бы гораздо хуже, не введи ЦБ данные меры.

Ну логично же? Если у тебя платежи составляют свыше 80% дохода, то зачем тебе кредит?

Да-да, сейчас расскажут. Ну и мы расскажем – переходи на белую зп.

***

Важное про доходы

Раньше как было? Приходишь в банк за кредитом и тебе предлагают рассказать о своем доходе в справке по форме банка. Где-то требовали только 2-НДФЛ, но постепенно стали уходить в сторону «по форме банка». По форме банка можно было написать себе миллион. А в 2-НДФЛ нельзя. А у банка бумажка – вот, гражданин сам. Он же не может врать. Ведь нет?

Владимир Владимирович посмотрел на это дело и поручил обязать кредиторов использовать актуальную информацию, подтверждающую доходы физического лица, при принятии решения о предоставлении ему кредитов.

Сейчас идет поэтапный переход к новым реалиям.

-

с 01.07.2025 банки и МФО прекратили оценивать величину дохода заемщика на основе ранее внесенных им платежей по кредитам и займам по данным БКИ;

-

с 01.01.2026 банки и МФО не смогут использовать невалидируемые Банком России модели оценки доходов заемщиков по кредитам (займам) до 50 тыс. руб., а также по кредитам (займам) на приобретение автомототранспортного средства под его залог;

-

в настоящее время дорабатывается проект законодательных изменений в статью 5.1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)», предполагающих, что с 01.07.2027 указанные заемщиком в заявке неподтвержденные данные будут исключены из состава сведений, которые могут быть использованы банками и МФО для подтверждения доходов заемщика.

После вступления в силу законодательных изменений сохранится возможность использовать официальные документы о доходе граждан от работодателя, выписки по счетам, на которые поступают официальные доходы граждан.

Использование инфраструктуры Цифрового профиля гражданина станет ключевым каналом получения актуальных официальных сведений о доходах граждан. Предоставление сведений из Цифрового профиля будет возможно в сроки, не превышающие 1 минуты.

Так что, дорогие читатели, белая зарплата со временем станет совершенно необходимым условием для нормальной жизни. Говорил ранее, повторюсь: самозанятые, не надо скрывать свои поступления. Налогов на грамм, а результат имеет значение. Уже сейчас всё это сильно учитывается при расчёте тех же лимитов по кредитным картам.

Нарабатывайте свой «социальный рейтинг». Прокачивайте кредитную историю кредитными картами.

***

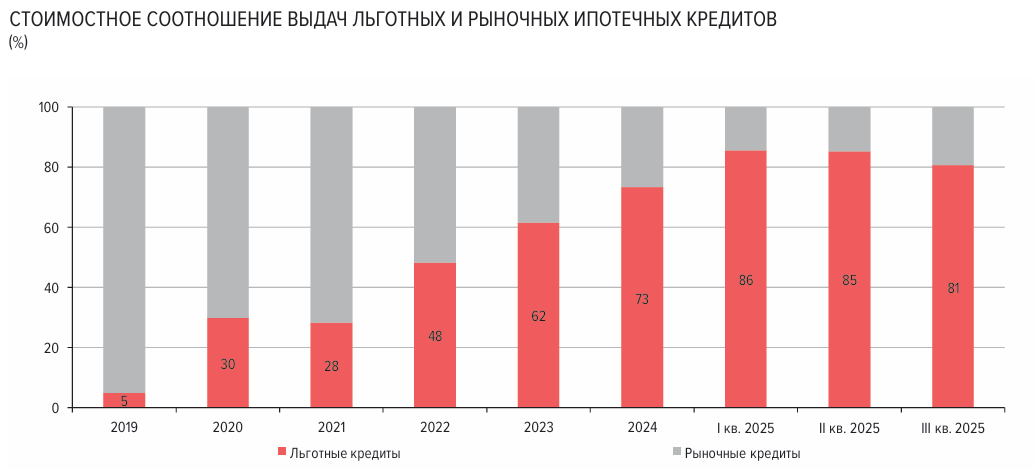

Многие удивляются, когда слышат, что средняя ставка по ипотеке в России в районе 8%. А удивляться не надо. Тут два момента. Во-первых, покусанные журналисты, которые редко отличают среднее от, к примеру, средневзвешенного. Во-вторых, на картинке.

Доля льготных ипотечных кредитов в общей массе ИЖК составила 81%. В пике достигала 86%. Одной «Семейной ипотеки» в 3 квартале 2025 было выдано 805 млрд ₽ (примерно 87% ипотеки с господдержкой).

Вследствие снижения Банком России ключевой ставки процентные ставки по рыночной ипотеке также начали опускаться, что увеличило спрос на рыночную ипотеку – выдачи в III квартале выросли на 72% по сравнению с II кварталом, однако по-прежнему составляют менее 20% от всех ипотечных выдач.

***

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

Чёт какой-то детский ОСАГО на авто 3.5 л и 280-300+ л.с.

Пофиг на социальный рейтинг когда выкатывают убийственные проценты за автокредит - на словах 20+%, а на деле 30+% (видимо, банк отчисляет 20% от сумму кредита ЦБ в резерв или еще куда).

Обычный. С транспортным налогом не путаете?

"О времена, о нравы!"

С такими ставками кредитования кредиты не нужны. Так что "показывать" доходы не имеет смысла. Официальная белая зарплата в 30 тыс.руб не обеспечит нормальной жизни. Когда за "льготный" кредит разницу с коммерческим доплачивает бюджет это вообще за гранью добра и зла. В этом случае, при любой ставке рефинансирования банк свою маржу возьмет и займется охлаждением экономики, вместо развития производства.