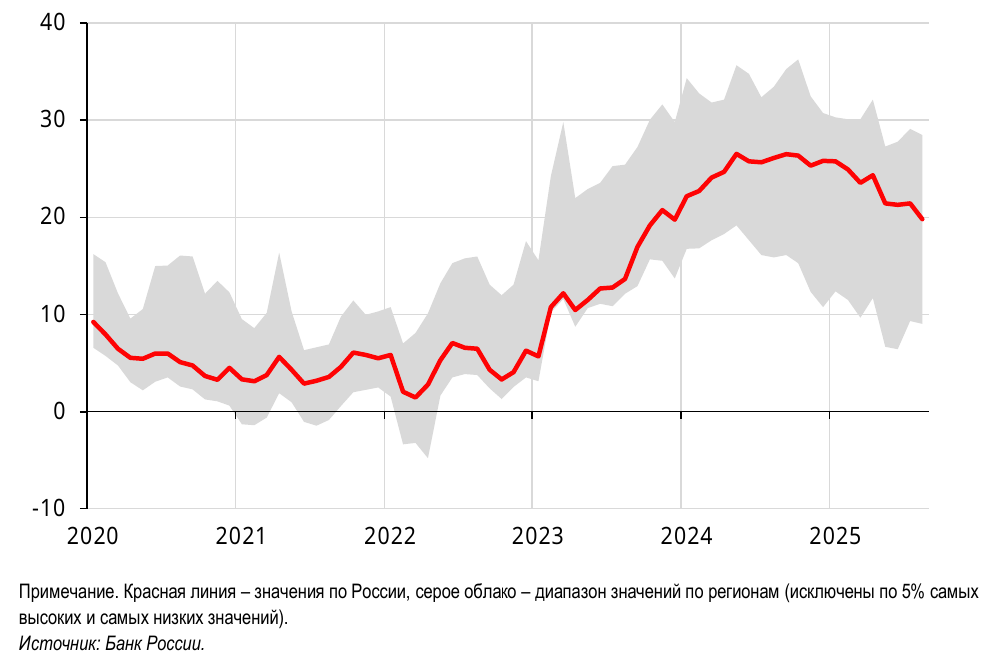

Приток денег на депозиты в июле-августе 2025 г. замедлился. Но при этом остался значительным.

Динамика вкладов населения (без учёта счетов эскроу) в регионах, темпы прироста г/г, ИВП, %

Динамика вкладов населения (без учёта счетов эскроу) в регионах, темпы прироста г/г, ИВП, %

Склонность населения к сбережению своих денег остаётся высокой, не смотря на снижение депозитных ставок.

Вклады в банках остаются основным инструментов сбережения для населения.

В начале лета у населения повысился спрос на долгосрочные депозиты в связи со стремлением зафиксировать высокую доходность в условиях снижения ставок. Но уже к августу интерес населения вернулся к краткосрочным вложениям. В связи с чем, наиболее востребованные вклады стали на срок от 3 до 6 месяцев и накопительные счета.

Ставки по депозитам были выше фактической и ожидаемой инфляции. Конкуренция за вкладчиков подтолкнула банки к использованию специальных акций по привлечению средств населения. Многие крупные банки стали предлагать повышенный процент для «новых» денег, а некоторые стали предлагать срочные вклады с плавающей процентной ставкой, привязанной к ключевой ставке ЦБ.

Процентные ставки по валютным депозитам и вкладам в драгметаллах значительно уступали в доходности рублёвым вкладам. При это Банк России отмечает, что спрос на данные инструменты сохранялся низкий спрос из-за имеющихся ограничений на операции с валютой. Общая доля валютных депозитов у населения, в структуре срочных вкладов, снизилась.

В условиях снижения доходностей по депозитам у населения вырос интерес к покупке недвижимости. Наиболее это заметно в Московском регионе и регионах Юга.

В большинстве регионов отмечался умеренный интерес населения к вложениям в ценные бумаги, к программам долгосрочных сбережений и накопительному страхованию жизни.

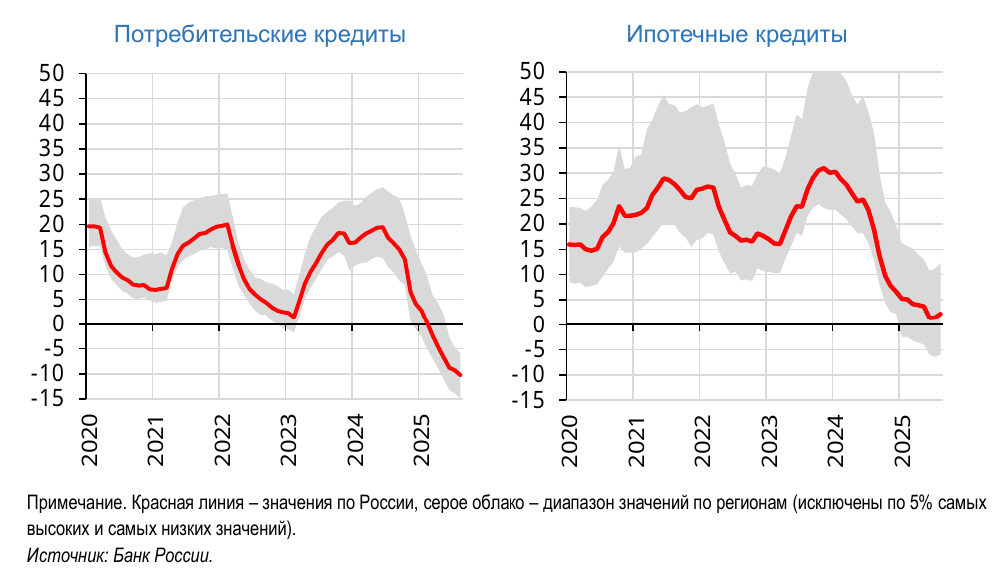

Розничное кредитование в регионах, темпы прироста г/г, ИВП, %

Розничное кредитование в регионах, темпы прироста г/г, ИВП, %

В июле-августе 2025 года отмечено оживление на рынке потребительского кредитования.

Наибольше всего потребительские кредиты брали в Поволжье и на Урале, меньше всего – на Северном Кавказе.

При этом с 2 квартала наблюдается небольшой рост доли просроченной задолженности по потребительским кредитам до 9,5% (август 2025 г.), который связывают с большим количеством ранее выданных необеспеченных потребительских кредитов заёмщикам с высоким уровнем риска.

Больше всего задолженность снизилась на Дальнем Востоке и в Сибири, меньше всего – на Юге.

Ставки по потребительским кредитам начали снижаться с марта и к августу 2025 года приблизились к прошлогодним значениям.

Треть в структуре потребительских кредитов занимают кредитные карты, выдача которых к концу лета замедлилась. Снижение вызвано главным образом:

- сокращение лимитов по картам (лично у меня, банк ВТБ лимит срезал в 2,5 раза, просто поставив перед фактом, Сбер и Т-банк всё по-старому);

- сроков льготного периода по уплате процентов.

Существенно вырос спрос на автокредиты.

Автодилеры Сибири, Урала и Северо-Запада называют среди основных причин:

- снижение цен со стороны автопроизводителей;

- маркетинговые акции автосалонов.

При этом Банк России дополнительно отмечает, что значительное влияние также оказало:

- накопленный отложенный спрос;

- снижение ставок по депозитам;

- ожидания повышения утильсбора;

- ставки по автокредитам снизились до уровня августа 2023 года;

- с мая 2025 года были расширены условия госпрограмм льготного автокредитования «Семейный автомобиль».

Банки ожидают дальнейшего оживление потребительского кредитования вплоть до конца первого квартала 2026 года!

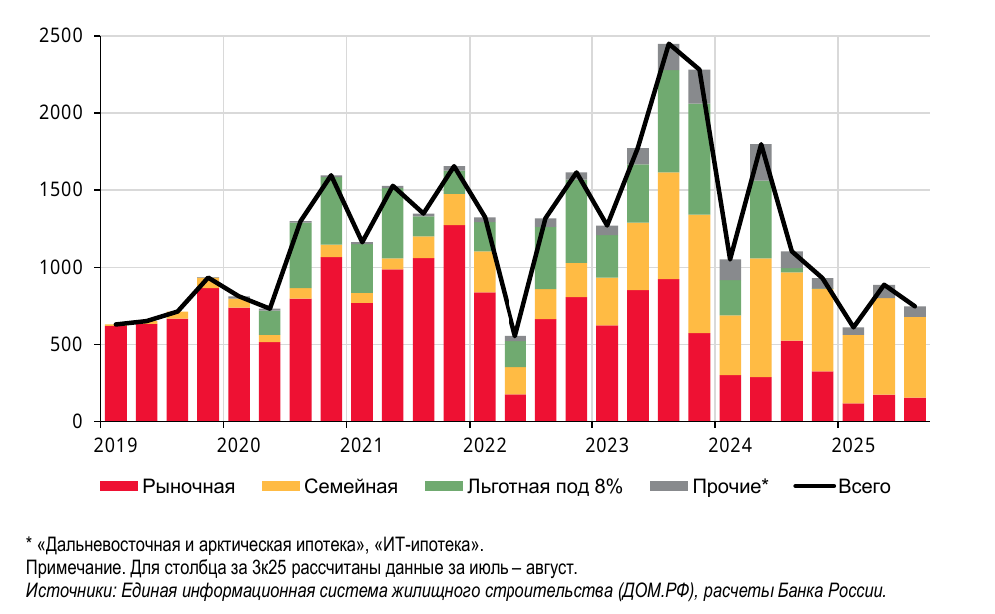

Объём и структура выдачи ипотечных жилищных кредитов, млрд руб.

Объём и структура выдачи ипотечных жилищных кредитов, млрд руб.

В ряде регионов Юга имеется прирост ипотеки из-за высокого спроса.

Драйвером рынка служат льготные ипотечные программы. Самая востребованная по стране остаётся «Семейная ипотека». Выдано 2/3 от всего объёма. Следом идёт «Дальневосточная и арктическая ипотека».

Примерно 40% ипотеки приходится на готовое жильё.

Рост спроса на рыночную ипотеку наблюдается в Центральной России и Северо-Запада, но в целом по стране спрос оставался сдержанным.

---

Источник:

Доклад «Региональная экономика: Комментарии ГУ» №39 – 15 октябрь 2025» от экономических подразделений территориальных учреждений Банка России при участии Департамента денежно-кредитной политики. Свод данных производился Главным управлением по Центральному федеральному округу ЦБ РФ, г. Москва

Комментарии

Страхование жизни - это больше на кидалово похоже.

Возможно существуют программы в рамках СВО какие-нибудь!

Сбер любит бабок и дедок на страхование жизни вместо вкладов подписывать.